鈦白粉價格連漲7個月, 淡季也停不下來! 龍頭股還會再來一波嗎?

經歷瞭2020年上半年的大跌行情,國內鈦白粉市場啟動瞭為時已七個月的價格上行,部分廠傢產品落地價格已超過18000元/噸高位。雖已至行業淡季,但近期市場漲價聲不斷,本漲價能否持續成為行業關註的焦點。

鈦白粉市場漲聲又起

1月8日晚間,國內鈦白粉行業龍頭龍蟒佰利(002601)公告,公司價格委員會研究決定,自即日起,公司各型號鈦白粉(包括硫酸法鈦白粉、氯化法鈦白粉)銷售價格在原價基礎上對國內各類客戶上調500元人民幣/噸,對國際各類客戶上調100美元/噸。

1月11日午間,另一行業龍頭中核鈦白(002145)也公告,根據近期鈦白粉市場行情及原材料價格上漲等因素,公司價格委員會研究決定從即日起,在現有鈦白粉銷售價格基礎上,全面上調公司各型號鈦白粉銷售價格。其中:國內客戶銷售價格上調500元人民幣/噸,國際客戶出口價格上調100美元/噸。

此外,1月11日晚間,安納達(002136)和惠雲鈦業(300891)也均公告,決定上調公司鈦白粉銷售價格。

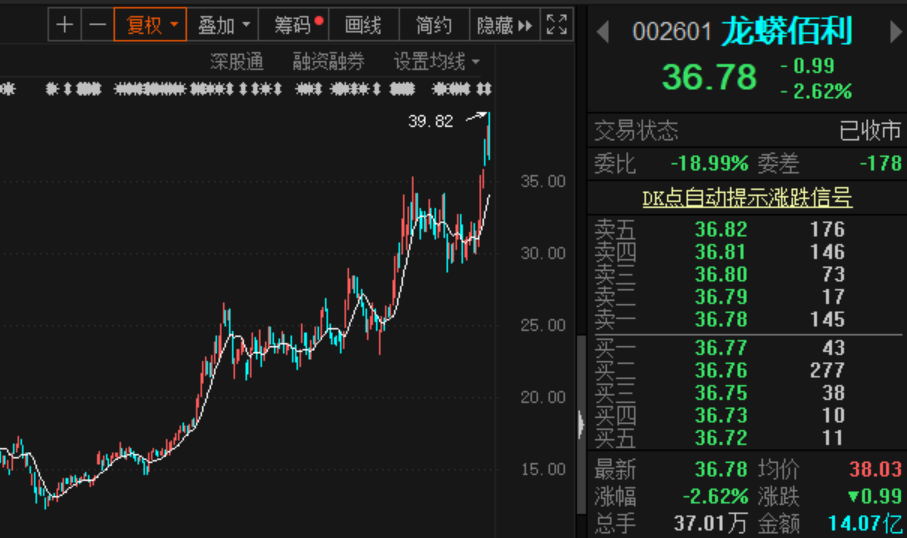

受持續漲價的支撐,鈦白粉龍頭股龍蟒佰利自2020年3月底以來,累計漲幅達到200%!不過,其他鈦白粉概念股走勢則相對弱不少,這也是當前A股市場龍頭效應所致!

近期價格調漲的不僅有龍頭。據塗多多消息,1月11日鈦白粉價格指數16049.21,較上一工作日上漲122.0。隨著龍蟒佰利價格調漲,市場企業多跟漲500元/噸。

顏鈦鈦行業分析師楊遜稱,2021年伊始,鈦白粉價格市場零星調漲,主要中信鈦業、攀枝花海峰鑫、攀枝花鈦海、武漢方圓、鎮鈦等宣漲500-1000元/噸,加之西南大型生產商的主力牌號產品初步調漲100-300元/噸,目前價格市場依然保持堅挺,實單執漲靈活。

生意社數據也顯示,以國內市場走貨量較大的硫酸法金紅石型鈦白粉為例,上周鈦白粉價格上漲,此前一周周末國內鈦白粉均價為16666.67元/噸,上周周末均價為17133.33元/噸,周內價格上漲,幅度為2.8%。

生意社分析師李嫚稱,就目前來看,外貿出口市場行情較好,供應端的生產商和經銷商現貨依然緊張,原料鈦精礦價格行情高位。鈦白粉市場信心較好,市場價格上漲。截止目前,國內金紅石型鈦白粉含稅出廠報價在16800-17600元/噸,銳鈦型鈦白粉含稅出廠報價在13500-16000元/噸之間。

原料方面,上周攀西地區鈦精礦價格高位盤整為主。下遊采購商壓力較大,多觀望為主,實際成交情況一般,個別新單有小幅下滑。截止目前,中小廠傢46,10鈦礦價格1950-2000元/噸;47,20礦報價在2050-2060元/噸,38,42礦不含稅報價在1320-1350元/噸。

“目前國內鈦白粉廠傢出廠價已差不多達到17000元/噸,終端價格至少17800-18500元/噸左右,處於歷史高點。不過,跨年間有7傢生產商宣漲,其他生產商對續漲似乎熱情不高。”楊遜表示,畢竟傳統淡季,終端拿貨氣氛不佳,反映出多數生產商對後市續漲利多信心不足。2020年12月末,西南大企主力牌號產品初步調漲100-300元/噸,元月初,龍企新政尚且未出,多數生產商觀望情緒較濃。根據目前的交投市場現狀,部分生產商自身庫存及現貨情況尚未到迫切盼漲的階段。

價格已連漲七個月

2020年初,受國內外新冠肺炎疫情蔓延影響,鈦白粉市場供需兩淡,市場價格加速下滑。

從2020年4月初至6月下旬,國內硫酸法金紅石型和銳鈦型的垂直降幅達3000元/噸和2000元/噸,幅度達19.87%和17.39%。以硫酸法金紅石型鈦白粉為例,短短三個月降價3000元/噸,平均1000元/噸/月,這樣的降幅和降速屬歷年罕見。

“2020年年初鈦白粉價格大跌的原因是多方面的,一是國內外疫情輪番‘轟炸’,鈦白粉及其下遊產品出口受限,持貨商交投量收縮嚴重;二是持貨商低價吸引客戶、刺激彈性需求,慢慢演變成嚴重型‘薄利多銷’;此外,主要原料鈦精礦也是堅挺度不高,隨著主力下遊鈦白粉行情弱勢而弱勢,給瞭鈦白粉很多下行空間。”楊遜分析師,6月末的價格水平已屬近幾年低位。基本在無原料資源的生產商成本線僵持,甚至已出現倒掛虧損,價格市場行至6月,已有生產商無心再降,不如停產來的幹脆。在此背景下,由於價格過低,生產商生產熱情不高,部分已有限產、限供操作,一方面保證現有客戶的穩定供應,另一方面饑餓銷售利於推高行情。時至2020年7月,也就打響為期7個月的漲價潮的首槍。即使目前行至淡季,盡管現貨全面短缺情況有所緩解,但龍蟒佰利、攀鋼釩鈦、中信鈦業等主要生產商的現貨依然非常緊張,在執漲新價格的時候已相對比較溫和瞭。

其分析稱,鈦白粉市場實際價格漲瞭這麼久,原因包括出口吃貨量大、開工率普遍不高、原料鈦精礦價格高漲,上述三點也是導致國內現貨市場嚴重緊張而價格幾番推漲的根本原因。

時至年終,持貨商更是以收款為主、新單銷售為輔,使交投市場相對成交量略有下滑,新訂單多以現金為主。同時,價格走勢也到瞭關鍵節點,生產商續漲意願依然較強,一方面,用行情刺激渠道商及終端積極拿貨,保持高頻率貨物流通;另一方面,之前的低價原料鈦精礦合同到期,再簽單就已是高價,成本助推;第三,終端對高價已心生抗拒,就算行情回調,至少起點還是高的。

淡季仍有漲價可能

如今已到鈦白粉傳統淡季,本輪提漲能否順利落地?市場漲價趨勢又是否仍有望延續?

“目前鈦白粉企業出口訂單表現良好,國內現貨較為緊張。原料鈦礦貨價格高位,成本面支撐有力,鈦白粉市場信心較好。預計,短期內鈦白粉市場高位運行為主。”李嫚表示。

楊遜也認為,雖然淡季略顯疲軟,但供應端主力生產商現貨依然緊張,其他生產商對價格走勢觀望情緒較濃,主要對龍企的最新價格走勢格外關註。各生產商“以漲帶穩”的鞏固市場格局、夯實漲價成果意願較強。短期看,盡管交投冷清,大企現貨庫存情況依然具備繼續堅挺條件,短期或無回調計劃,各持貨商訂單多以現金收款為主。

以華東地區為例,部分生產商目前國內外接單情況尚可,現有訂單到2月中上旬即可執行結束,說明主力地區生產商預支訂單時間縮短,短期後市有弱勢風險。但1月可以保持高密度走貨,價格政策保持堅挺可漲,主要看西南龍企新一輪的價格政策,2月春節前需根據實際訂單和庫存情況酌情定價。

根據各生產商的接單情況來看,盡管銳鈦型市場逐漸顯弱,但金紅石型市場保持緊俏續漲,保持對銳鈦型價格市場的提拉帶動作用,1月或繼續保持強勢堅挺,直追2016年全年漲的空前記錄。不過需要關註的是,華北和東北地區疫情零星出現,少數地區下遊開工率受限,理論上對鈦白粉需求存在一定風險。

相關新聞

-

11月9日日經225指數開盤上漲0.97%, 韓國Kospi指數上漲0.92%

每經AI快訊:北京時間11月9日08:00,日經225指數開盤上漲235.77點,漲幅為0.97%,報24561.0點;韓國KOSPI指數開盤上漲22.13點,漲幅為0.92%,報2438.63點。 (記者 張喜威)

-

ATFX早評0115: 外匯、黃金、原油 短線H4分析

圖1,EURUSD 01月15日 H4級別-ATFX RSI觀點:最新值44%,中等,走勢可持續。 勾形理論觀點: 最新勾形1.2221~1.2110~1.2177,回撤勾形 左側:下跌不夠順差 右側:良好 方向性:震蕩思維 綜合判斷:預計1.2177將會被觸及,向下突破1.2110位置後大幅下跌的概率不夠大。 最新消息: 0114:歐洲央行行長拉加德13日在路透社主辦的一場在線論壇上表示,數字歐元將於5年內成為現實。對歐元無影響。 0…

-

綠茵生態:基金已抱團,憋著勁等起飛!

大傢都知道近來外圍事件不斷,並呈現出升級態勢。看看避險屬性極強的黃金走勢,屢創歷史新高。 再看看軍工,後來者居上,大有超越醫藥、消費、科技的勢頭。 這周的每周一股,狼哥本來研究好瞭幾隻相對低位的優質軍工股,例如三角防務、中船科技等。 但對比來對比去,還是回歸自己一貫的“價值為主”理念。 面對股價漲跌,有很多機會我們可以知道,但並一定去介入。簡單說,是長短期的抉擇,深一步便是個人價值觀。 不管怎樣,當下買軍工,肯定是贏面大。 如果對個股的…

-

可轉債打新與100%中簽方法

一、可轉債網上打新 平時說的可轉債打新一般指的是線上打新,這個最簡單,隻要有一個股票賬戶就可以。沒有購買任何股票也沒有關系,在券商交易軟件裡的新債申購裡頂格申購就可以瞭。 頂格申購是1000手,每手1000元全中的話要100萬,不用擔心到時候沒有足額的錢繳款,因為基本上隻能中1手,頂格申購的目的是為瞭提高中簽率。 在申購之後的第二個交易日會通知中簽結果,中簽之後才需要交錢。 如果中簽之後想放棄,也可以不繳款認購,但是要註意的是,如果一年…

-

伊朗石油出口每年收入千億,人民卻生活窮苦,伊朗人的錢去哪瞭?

根據BP發佈的《世界能源統計年鑒》中的石油數據,全球現有可待開采的石油有17339億桶(2446億噸),其中伊朗有1556億桶,幾乎占全球石油總儲量的1/10,位居全球第四。僅次於委內瑞拉3038億桶,沙特阿拉伯2976億桶,加拿大1697億桶,由此可見,伊朗的石油儲量是非常豐富的。 石油是非常重要的能源之一,也是國傢非常重要的戰略資源,在世界上也一直備受推崇。石油是古代海洋生物經過漫長的沉積形成的,所以我們知道石油屬於不可再生資源,用…

-

節後半導體能漲嗎,空倉還有建倉機會嗎?

答疑 【中芯有關的利空這就沒影響瞭?】 昨 天中芯港股跌不到5個點,盤中中芯港股收漲7個點,基本上可以確定影響落地消弭。這塊其實在我們節前,市場就落地過有關利空(雖然節前中芯是澄清沒有收到通知,但懂的都懂,資金其實已經落地瞭),所以結合近期A股半導體有關題材的調整空間和時間,有強烈的回升需求,而節後一些比較大的情況會紛紛落地,十四五規劃、券商合並等等;資金活躍程度也會上升,那麼非常可能成為下一輪主升浪的契機。最 後再回到這個利空上邊,顯…

-

區塊鏈七姨:4.12 比特幣以太坊日內行情佈局

【BTC】行情分解及操作策略 比特幣價格自10號一波技術面之外的強勢拉升後一直在震蕩,到目前已經在60000附近企穩,震蕩區間極小。大趨勢還是沿通道上行,連續震蕩幾日現在做多單應該是比較合適的時機。從小時圖看,幣價沿著佈林上軌運行,沒有下探支撐位的趨勢。附圖指標KDJ三線平緩運行,有向上拐頭的趨勢,RSI三線粘合後平緩運行,短期幣價應該還是窄幅震蕩為主,MACD紅色能量柱已經開始放量,逐步增量。綜合來看多頭力量正在蓄力,今日有很大概率爆…

-

疫苗問題存在不確定性 黃金價格再度飆升

本周二(12月8日),黃金早盤開盤於1862.43美元/盎司,目前黃金價格穩定在1860美元/盎司一線附近,金價短線區間內窄幅上行走勢。 輝瑞和Moderna拒絕參加疫苗峰會,同時拜登團隊為被邀請參加,美國的不確定性再次增加,黃金直接來個捅破天。 昨日黃金收於1862.27美元/盎司,最高觸及1868.51美元/盎司,最低觸及1821.83美元/盎司,全天波幅47美元或3.12%。 今日黃金早盤高位開盤,1858以上堅決做多,1848低…

-

賺指數不賺錢的行情何時休?

新的一周,新的一個交易日,市場表面說讓人興奮,但是個股跌多漲少,賺指數不賺錢的格局再現,如我們前面收評一直提說的,在權重板塊不能有效的帶動市場走高前,賺錢效應不無法打開的。 周末休市兩天,國內以及國際消息面上消息不斷,國際上華府新總統上臺,但並沒有改變打壓我們的想法,上臺第一天,就發起瞭針對我國337調查,不過就消息來看,這一打壓在川普在臺時就已開始,而消息在近期才傳開,可以說這一消息來看並不算太大的利空,畢竟來自華府的打壓最近幾年都沒…

-

如果信用卡逾期無力償還,也要懂得怎麼維護自己的權益

一、逾期後都不要緊張,正常信用卡逾期3個月內,都是銀行內部機器人催收,隻有逾期3個月的,才會到外包公司。這點網貸就不一樣,包括銀行貸款,基本逾期1天,單子就直接分到外包催收。 二、一定要保留好證據。要習慣手機錄音,截屏等。銀行對外包公司,是有很嚴格的管理的,包括催收在說話時的禁忌詞等等。但凡隻要被客戶抓到把柄被投訴的,輕則停催,重則處罰,最重的可能你公司就沒辦法再接催收業務瞭。而且,外部投訴比內部投訴有用,內部投訴很多都是讓第三方公司去…