耶倫:美國實行負利率是早晚的事,美國退回金本位或正邁出重要一步

新債王Jeffrey Gundlach在12月9日舉行的一次網絡直播中指出,雖然,美國通貨膨脹率可能在未來幾個月內達到低谷,但美聯儲的超級寬松政策和洪水猛獸般的“貨幣海嘯”將刺激美國整體通脹率,預計2021年通脹率將維持在2.25%-2.4%區間,之後也將繼續在高位,而不是美聯儲自己和一些經濟學傢所預測的那樣在到達2%目標位後會很快下降。

據美國金融網站ZeroHedge在12月9日援引的最新預測數據顯示,如果把美國實際房價指數也包括在CPI衡量中,那麼11月美國的通貨膨脹將是3%,另外,市場預期新冠疫苗的大規模接種也將釋放消費需求並引領通脹快速增長,下如下圖數據所示,美聯儲的貨幣刺激措施的大量增加將引發通脹壓力。

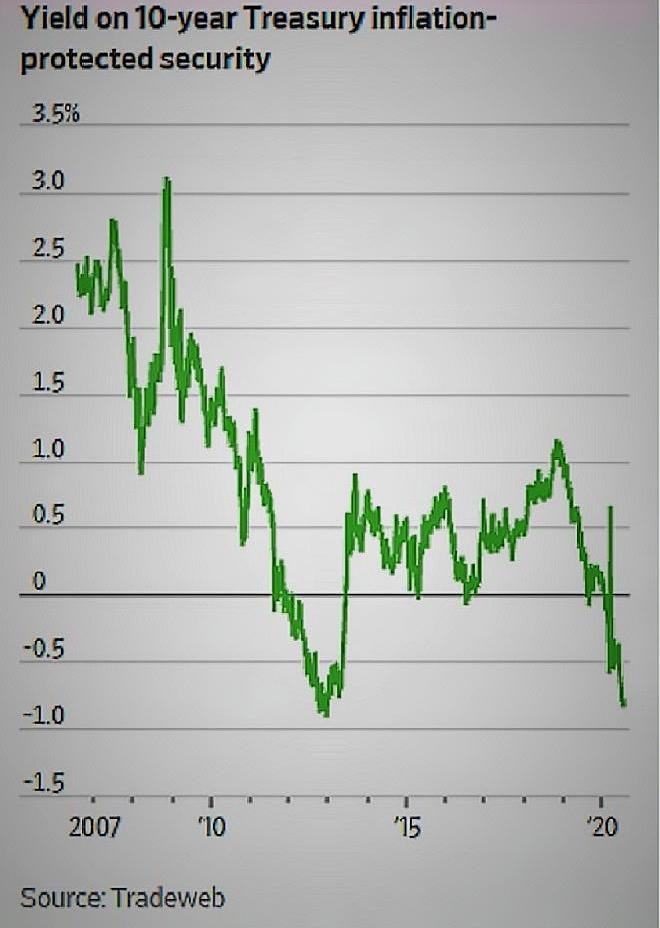

路透社在上周對90位分析師的最新調查結果顯示,美國主權債券實質收益率遠低於零,並暗示未來一年實質報酬也將呈現負值,BWC中文網財經團隊計算發現,根據美國公佈的通脹率經調整之後,10年期美國國債的實際利率為負0.622%,且負值區間已持續17周,這在美國債券歷史中是從未有過的低值。

數據來源CNBC

很明顯,這是美聯儲在貨幣利率正常化政策上服軟認輸後且將長期維持零利率水準後的結果,對此,Wrightson ICAP經濟學傢Wrightson ICAP在12月10日撰寫的報告中稱,美聯儲已經開始更加關註其資產負債表擴張的潛在副作用。

全球資產管理公司Guggenheim一周前在接受彭博和透社兩傢媒體采訪時罕見的稱,即使美聯儲不會執行負利率政策,但市場也可能接過任務並推動利率破零,因為,數據顯示,截止12月,包括美國、英國、加拿大等大部分主權國債扣除通脹後,真實利率均為負值,甚至,在二周前,美國聯邦基金期貨的市場數據又再次表示從明年5月開始,美國的實際利率可能會跌至略低於零區間。

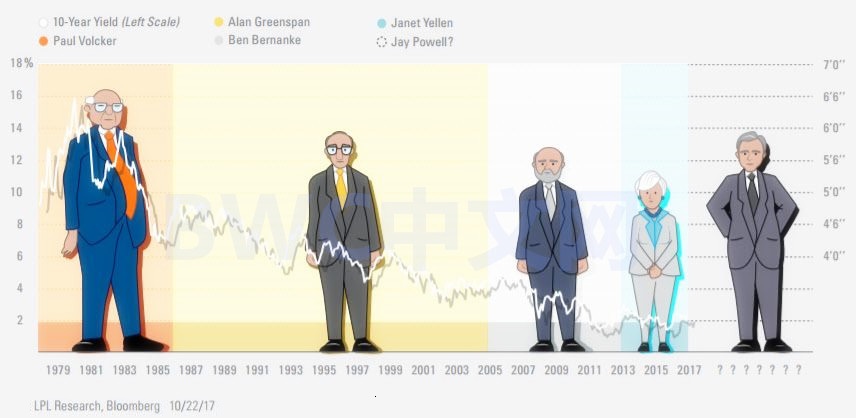

現在華爾街的熱門人物,提名美國財長的美聯儲前主席耶倫也在12月初參加花旗電話會時表示,“美聯儲已經對不斷惡化的金融和經濟形勢已經做出瞭積極的反應,零利率會保持很多年,負利率也不是不可能,是早晚的事”,而在美聯儲任職時間最長的前主席格林斯潘博士看來,“美國實行負利率現在隻是時間問題而已”。

美聯儲各任主席左一耶倫左二格林斯潘

美聯儲各任主席期間的通脹率

事實上,美聯儲芝加哥聯儲銀行行長埃文斯已經在二周前支持承諾將利率維持在零附近,並直到通脹率達到2.5%,另外,隨著美國雙赤字的快速膨脹,美國除瞭負利率,美聯儲似乎再也拿不出更為寬松和有力的政策工具和降低其財政利息支出的舉措瞭,顯然,美聯儲在口頭上表示其工具包並未“彈盡糧絕”,但市場已經認為美聯儲已經接近“傾傢蕩產”瞭。

美聯儲主席鮑威爾

正如美聯儲高官卡普蘭表示的那樣,如果美國貨幣不是全球最主要的儲備貨幣,美國債務驅動經濟的模式將難以維持長久,因為,需要對美元的信用底線負責,一旦美元失去信用底線,美元對美國經濟的優勢作用也將不復存在,屆時,全世界的石油交易,以及所有的商品交易或將變成全新的貨幣,顯然,美國一旦實行負利率,美國經濟是賭不起的,所以,從這一點來說,現代貨幣理論MMT和凱恩斯主義經濟學對美國來說並不是萬能藥。

截止12月10日,美國聯邦債務實時鐘上顯示的數據已經高達27.4萬億美元,而在過去的33周內,美國財政部和美聯儲已向市場投放達超18萬億美元的基礎貨幣流動性和經濟刺激方案來彌補系統的脆弱性,而自2009年以來至二季度,美聯儲已將其資產負債表擴大瞭612%,在此期間,美國經濟GDP的累計總增長僅為34.83%,這也意味著美國支付的債務利息正在快速上升,正如下圖數據所示,使得美聯儲的金融資產在美國經濟中的價值占GDP的比例已經達到創紀錄水平620%以上。

以上這些新數據和消息也意味著,一旦通脹快速上行超過2.5%,在美國經濟明年增長受挫的情況下,將會進入實際負利率時代,意味著多個美國國債產品的投資回報收益率直接跌破零,且將常態化,因為,正如下圖數據所示,現在美國的真實收益率已經一直在持續下降之中。

同時,不斷膨脹的美國聯邦債務赤字及其利息支出成本更為執行負利率提供瞭支撐,而這也意味著包括中國、日本、澳大利亞、加拿大、沙特、德國、俄羅斯、法國、英國等在內的全球美債投資者或將要為持有美國國債轉而向美國財政部付款,倒貼費用,但毫無疑問,正如經濟學傢把指出的那樣,這必將會影響到美元的貨幣地位。

緊接著,國際清算銀行也在11月份發表的跟進報告地指出,當前以美元為主導的世界金融結算體系在目前技術和新貨幣的沖擊下,也已經不再符合商業活動的新要求,並對美元能否保持主要地位和市場份額發出警告,我們註意到,美元地位被西方國傢控制的國際清算銀行發出罕見的警告更讓市場感到意外。而就在這個節骨眼,又出現瞭一件讓市場感到意外的事情。

據國際對沖基金大亨Crispin Odey在一周前發佈的一份對黃金投資前瞻的最新報告中表示,美國當局可能很快將會禁止私人持有實物黃金,理由是美國可能會試圖將黃金數字貨幣化,因為正如本文開頭所分析的那樣,美國可能很快將失去對整體或部分商品通脹的控制,而這在美國歷史上有過先例的背景下將變得更加明確,但事情並沒有到此結束,更讓市場意外的事發生瞭。

據美國金融網站ZeroHedge在本周發表的一篇跟進報道稱,美國金本位制的捍衛者議員亞歷克斯·穆尼稍早前再次向美國財政部提出瞭一項黃金儲備透明度法案(HR2559)的提案,要求對黃金進行重新審計,因為,現在美國市場中的實物黃金和金銀幣出現嚴重短缺。

最新數據顯示, 截止11月16日,2020年美國鑄幣局的美國鷹金幣的銷量達到瞭67.8萬盎司,相當於2019年全年的總銷量的4倍還要多,更是最近三年銷售量的總和,正如下圖數據所示,從3月開始,美國的金幣銷量就開始瞭快速增加的過程。事實上,近年來,包括猶他州、俄克拉荷馬州和亞利桑那州等美國多個地區正在加速立法或已經讓黃金、白銀成為與美元並駕齊驅的合法貨幣。

比如,在愛達荷州使用金幣或銀幣交易將和現金一樣,不再需要再征收資本利得稅。同時,目前,全球各地近幾年以來,也出現瞭十來種數字黃金貨幣正在開始執行商品交易過程中的一般等價物職能。

緊接著,穆尼同時還向美聯儲提交瞭一項新提案,試圖將美國的貨幣體系恢復到金本位標準,解決辦法是控制貨幣供應量,應該通過美元與黃金的再次掛鉤重新將價值註入美元,換句話說,就是重新回到金本位制,理由是目前美聯儲開啟無限量的貨幣寬松和發債政策影響到個人財富儲存和透支美國債務資產信貸及美元的市場份額,而這也意味著美國退回金本位或正邁出重大一步,從貨幣歷史來看,這可能帶來佈雷頓森林體系解體以來重要的貨幣變化。

甚至,二周前,荷蘭央行還在其網站上發表的報告暗示瞭當美聯儲的不限額寬松政策針對自己的經濟而不考慮數萬億美元貨幣的溢出效應時,如果美元貨幣系統崩潰,黃金儲備可以作為再次建立的基礎,似乎正在贊成金本位制,這更讓市場意外和驚人,因為,這是一個提供負利率抵押貸款的西方國傢央行發出的聲音。(完)

相關新聞

-

中國將大幅收緊信貸,重啟“去杠桿”過程

在渡過新冠疫情對經濟帶來的沖擊後,中國將重新開始削減債務的努力,此舉有可能引發中國的信貸緊縮。 分析師表示,中國這個全球第二大經濟體已開始再次收緊企業的信貸增長,重新返回前幾天開始的杠桿化過程,未來中國的宏觀政策可能會收緊。 瑞銀在一則報告中表示,預計中國在去年出現“信貸井噴”後,將在2021年轉為信貸緊縮。“瑞銀經濟學傢汪濤警告稱:“政策的收緊,包括監管加強,可能導致中國市場的信貸緊縮和市場波動。” 汪濤預計,隨著經濟增長開始反彈,中…

-

「金娃娃投資」數字幣BTC,驚弓之鳥 21.2.17

股票期貨數字幣交易日記,感想感悟和投機生活!一個草根平民命運的抗爭!億萬財富的奮鬥!謝謝網友點讀!您們給瞭我最強最有力的支持!我們同進步!挑戰不可能!—股票第9766天-–期貨第4618天—數字幣第517天 2021年2月17日 星期三日盈-2606元 總贏-413507元 「金娃娃投資」數字幣BTC,驚弓之鳥21.2.17 昨天報的ATOM合約短線開空…

-

數字貨幣扛旗!A股僅10隻市凈率小於3的數字貨幣龍頭(名單)

數字貨幣扛旗!A股僅10隻市凈率小於3的數字貨幣龍頭(名單) 數字貨幣扛旗!A股僅10隻市凈率小於3的數字貨幣龍頭,這10隻龍頭分別是:二三四五 證通電子 金固股份 金財互聯 奧馬電器 美盛文化 天源迪科 浙數文化 科達股份 駱駝股份 二三四五:領先互聯網企業||貸款龍頭 證通電子:金融支付信息安全產品領先企業||金融電子領導者 金固股份:最大的鋼制車輪制造企業||服務龍頭||汽車後市場服務龍頭||汽車鋼制車輪行業龍頭||生活龍頭 金財…

-

提前還款為什麼成瞭“征信不良”?

現實生活中有很多這樣的情況:買個房子差十幾萬、想要進行創業沒有資金支持、公司擴建急需資金周轉……在緊急缺錢的時候,貸款這個想法就出現在大多數人的腦海裡。 但在資金周轉正常瞭之後,為瞭省下高額的利息,很多人會選擇提前還貸。但現在有不少人遇到瞭提前還款,且沒有任何不良記錄的情況下,再次貸款竟然被拒絕瞭,原因竟然是征信上面有“特殊交易”的不良記錄。 那麼,為什麼提前還款就會變成“征信不良”瞭呢?而征信上面所說的“特殊交易”又究竟是什麼? 提前…

-

幣圈沒有貧富之分,馬克庫班展示瞭,富人也隻不過是有錢的韭菜

幣圈沒有貧富之分,馬克庫班展示瞭,富人也隻不過是有錢的韭菜 昨天各個群下午都在說iron/titan塌瞭,歷時接近一個月的算法穩定幣iron,matic上最大的鎖倉量的算穩,塌瞭,塌瞭。 從昨天最高到今天最低點,接近跌瞭2000萬倍,大致是你進去2000萬美金,現在能出來1美金,簡直絕!!! 而馬克庫班展示瞭極其犀利的操作,那就是前幾天還在佈道自己在polygon的表現,並且極力點名瞭titan,結果4天後,馬克庫班一起歸零瞭,和咱們的…

-

狠!機構1.2億砸盤一股……

熱股買盤代表性的遊資: 孫哥桑田路買入道恩股份,機構砸盤立昂微,方新俠章盟主買入金楓酒業。 點評:孫哥桑田路做防疫概念,方新俠章盟主喝酒是追漲的手法,機構砸盤立昂微,一傢獨大的砸,或許機構抱團松動的開始。 一、熱股龍虎榜 1、道恩股份: 華鑫上海買入2600萬 南京東路買入2100萬 孫哥買入1800萬 外資買入1200萬 桑田路買入900萬 點評:這股的炒作邏輯是口罩熔噴料+特斯拉,用2018年的數據收入占比13%。基本面是國內熱塑性…

-

讓我相信這是牛市的三個理由

最近兩個月的市場比較難熬,可能很多人的信心會受到一定的影響。我完全能夠理解大傢的心情,從過去20年的經歷中,我也曾這樣度過一次次的煎熬。但所謂煎熬,隻是一種心理情緒,對投資以及市場而言,毫無價值。因為市場總是有自己的規律,這個規律不外乎時間和空間的演繹。投資工作的反人性就體現在投資者對市場空間和時間的主觀性願望,事實上市場這方面的規律和部分投資者當下的心情無關。 如果說過去的經歷有什麼收獲,我想最大的收獲就是對市場當下的表現總有一種反方…

-

清華美院被罵上熱搜背後,是誰站不起來?

最近清華美院的畢設火瞭,數十名男女老少高矮胖瘦的“瞇瞇眼”們,在網友一眾討伐聲中踏上瞭舞臺。 很多網友表示,清華美院不配做中國高校, 改名“清華醜院”算瞭; 更有網友表示,以後孩子上大學,清華北大選北大。 然而在一片罵聲中,卻有網友站出來表示,“丹鳳眼”、“細長眉眼”是我國古代的傳統美學。 那麼,清華美院畢設不合適在哪?又為什麼會引起網友的怒火呢? 1、“瞇瞇眼”運動 步入近代以來,西方列強對中國不斷的侵略,迫使清朝國門打開,無數的華人…

-

收評|喜迎開門紅! 滬指站上3500點創指大漲近4%, 兩市成交額突破萬億

2021年首個交易日,A股迎來“開門紅”。兩市股指盤中強勢上揚,滬指盤中漲逾1%站上3500點,深成指漲幅超2.5%,創業板指大漲逾4%,臨近尾盤三大股指漲幅略有回落。兩市成交額再度突破萬億大關,但北向資金小幅凈流出。 截至收盤,滬指漲0.86%報3500.96點,深成指漲2.47%,創業板指漲3.77%。兩市合計成交11644億元,北向資金凈流出5.42億元。 盤面上看,軍工板塊走勢強勁,上海瀚訊、中航機電、光啟技術等逾10股漲停;特…

-

9月起,信用卡逾期不用還利息和違約金瞭!

今年特殊影響,部分卡友出現瞭經濟困難,甚至信用卡逾期的情況,如經濟能力不足無法償還,就不得不面臨高額的利息和違約金。 如果你還在為信用卡逾期煩惱,別急,9月份開始,逾期也不再收取利息和違約金瞭!先別急著高興,這種情況是針對於沒有還款能力,但是有還款意願的負債者,都可能有銀行政策的扶持。 這個政策即是:《商業銀行信用卡業務監督管理辦法》第七十條: 在特殊情況下,確認信用卡欠款金額超出持卡人還款能力、且持卡人仍有還款意願的,發卡銀行可以與持…