一枝獨秀!高領資本新建A股倉位的唯一科技股!(002410)

高瓴資本新建倉位多在醫藥股和消費股,科技股僅占一席

最近,一張高瓴資本A股新建倉位統計表火爆朋友圈。從這張統計表中很容易可以發現,高瓴資本最愛的是醫藥股和消費股,其中創新藥、CRO(研發外包服務)占比最高,消費股裡面主要是新能源和白酒。

在這些持倉中,僅有一隻科技股——廣聯達,一傢主業為建築信息化的計算機行業公司。

機構雲集+外資瞄準,它是軟件股中難得一見的白馬在計算機行業,廣聯達可以算是一隻白馬股。這一點從基金持股比例就可見一斑,公司自2019年中報以來,基金持股比例一直維持在15%以上,且有節節攀升的趨勢,截至2020年6月30日,基金持股比例已經達到30%。且持有廣聯達的基金數量已經達到上百隻之多。基金持股一直是一個市場顯著的風向標,從近年來的市場運行風格來看,機構抱團消費、科技等行業,尤其是行業頭部企業,往往可以獲得超預期的投資回報率。通常機構抱團即意味著行業龍頭+收益可觀。

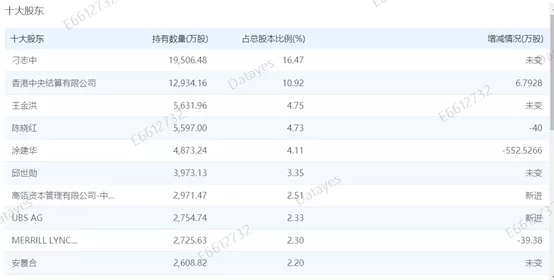

除瞭自然人(大部分為公司高管)之外,外資紛紛佈局廣聯達,且目前在公司的股權中已經占有相當高的比例。高瓴資本持股2.51%,滬股通(北上資金,香港中央結算公司)持股10.92%,瑞銀和美林分別持股2.33%和2.30%。

從內資機構到外資,包括此次新進入的高瓴資本,都看上瞭這傢科技股,所以它到底有什麼奧秘?瞭不起的雲轉型,是它獲得青睞的緣由從公開資料我們可以看到,廣聯達成立於1998年,2010年登陸深圳中小板上市,已經是一傢上市10年的老公司瞭。文章開篇曾經提到,它是一傢做建築信息化的公司。

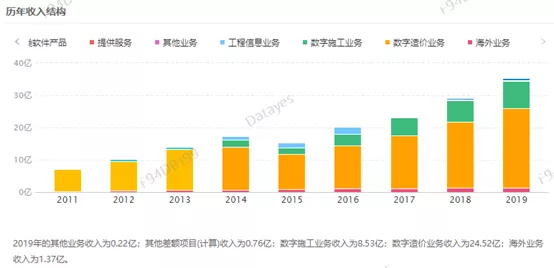

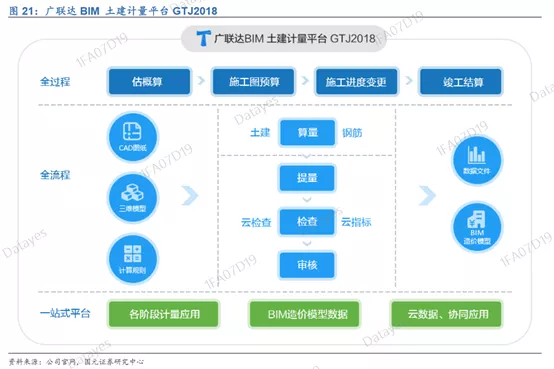

從上圖的歷年收入構成可以看到,綠色和橘色柱體分別為數字造價業務和數字施工業務,是2014-2015年新出的口徑,伴隨著公司的轉型計劃同時開始。且數字施工業務正在逐年走高(在此之前統一為圖中的黃色柱體,即“軟件產品”)。造價業務(工程造價)是公司的起傢業務,2015年起,公司開始堅定地進行雲轉型。雲轉型後,公司目前的造價平臺工具參見下圖。

圖片來源:國元證券研報所謂的雲轉型,就是公司將原來的造價軟件License模式(一次性授權模式)升級為付費訂閱模式。簡單來說,License模式就是微軟賣軟件的方式,一次性賣給用戶,以後不再收錢;而付費訂閱模式則類似於亞馬遜賣軟件的方式,也是我們在知識付費領域常見的商業模式,每個周期(通常為年)都要為自己的軟件及服務付錢。這種付費訂閱模式,就是業內所說的雲計算裡面的SaaS服務。純正的SaaS服務企業,在A股市場的科技股中絕對稀缺,它不僅做瞭,而且做到瞭。這也許就是它獲得高瓴資本等多傢全球性投資機構青睞的原因。對企業來說,與傳統軟件相比,SaaS最大的特點是避免瞭盜版,因為都是按需購買,定價也比較低。傳統軟件一次性的授權費用是比較高的,SaaS的年費則更有競爭力,試錯成本低,也就實質上降低瞭用戶的使用壁壘和普及難度,“很多企業軟件做不到的,其實SaaS是有機會去實現的。”另外,公司的現金流也會比License模式下來得更穩定更持續。而對用戶來說,付費訂閱模式相對來說使用壁壘更低,並且為用戶提供可以選擇的機會。此外,用戶在付費訂閱模式下,還可以得到廠商更多的服務,這一點對用戶來說與一次性授權相比是非常重要的。而在原來的造價業務雲轉型之外,公司還開啟瞭空間更大的施工業務,就是被中信證券視作“第二次科技革命”的數字施工業務。這個新業務,已經成為中金眼裡“建築業第二次革命”去年6月,中信證券在自己的研報中提到,“BIM是實現數字建造最可行的方式,是建築業的第二場技術革命。”BIM全稱是Building Information Modeling,可以應用於建築的全生命周期,每個階段對應不同的需求。在BIM應用的理想狀態中,信息的共享和多方分工協作將貫穿整個生命周期。因此,這是一個比造價更加廣闊的市場。

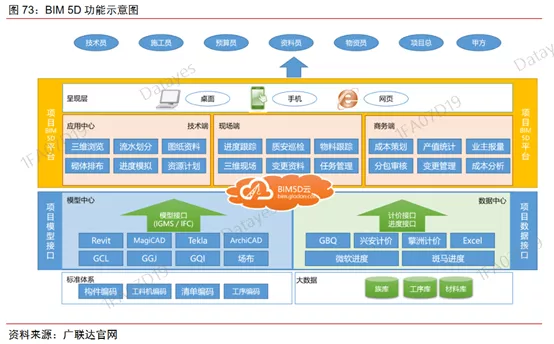

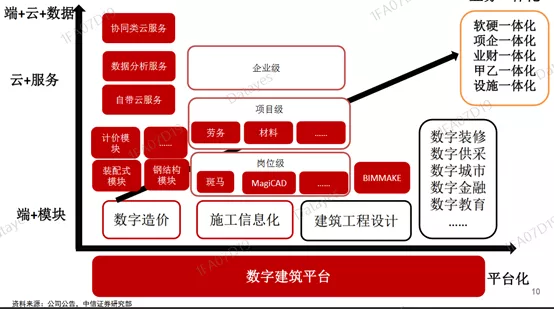

圖片來源:中信證券研報在全球范圍內,建築業都是信息化程度較低的行業。據麥肯錫統計,在全球機構行業數字化指數排行中,建築業僅高於農業。而信息化程度低帶來的後果也是淺而易見的,2018年建築業總產值高達23.5萬億,從業者超過5300萬人。在增速放緩的同時,利潤率長期低於其他傳統行業。而信息化可以有效提升施工效率,減少施工成本。若按每年達到使用信息化要求的項目數量為53.4萬個計算,假設單項目平均投入10萬元采購軟件,對應施工軟件市場規模為534億元。寫完這一段,我想說,廣聯達在做的或許不隻是一個市場空間很大、商業模式極好的生意,而是一件對世界有意義的偉大的事業。目前公司的施工類軟件BIM 5D還是License模式,但後續公司又推出瞭BIMFACE,這是一款將按照付費訂閱模式方式銷售的產品,目前還處於免費階段。全景復盤,拆解這隻稀缺科技股的市值空間廣聯達目前整體的業務框架可以參見下面這張圖,這是一個從端到雲、從單業務到一體化的二維發展模型。

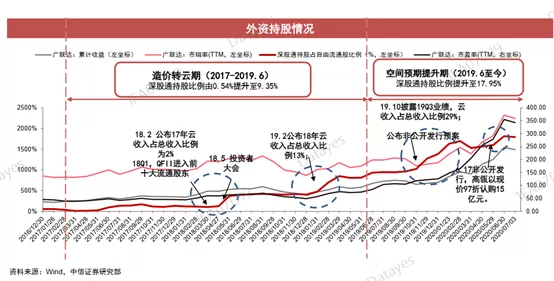

圖片來源:中信證券研報困擾很多人的問題是:如何給一傢SaaS企業估值,畢竟,這在A股屬於少數。中信證券分析師將廣聯達的發展費恩為四個階段,分別為造價業務上升期(2010-2013)、新業務和新模式探索期(2014-2016)、造價轉雲期(2017-2019.6)及空間預期提升期(2019至今)。在第一階段和第二階段,公司的估值方式與普通的價值股票無差,采用PE估值法,即根據公司的凈利潤長期增速給予公司合適的市值。而在第三階段造價轉雲至今,凈利潤失真,市場對於轉雲的預期又比較一致,開始采用PS估值法(也就是市售率估值)。市場給予廣聯達的最高估值水平是23倍PS,也就意味著它的市值是銷售額的23倍。與公司的雲轉型業務進展非常統一的是,外資持股比例也就是在2019.6轉雲成功之後不斷抬升的。而持股提升的時點一般都在業績披露後。

圖片來源:中信證券研報

當然,高瓴資本的張磊是通過定增進入廣聯達股東名錄的,而作為需要通過二級市場買賣股票的普通股民的我們來說,也許是到瞭關註它三季報業績的時候瞭。

相關新聞

-

何猷邦和何超雲是利智生的嗎 賭王私生子女曝光

自從賭王何鴻燊去世之後,從未公開露面的四房長子何猷邦曝光。之前坊間還有傳聞三房女兒何超雲是利智和賭王的私生女,那麼何猷邦和何超雲是利智生的嗎?賭王私生子女曝光,今天我們就來一起看一下關於賭王和利智以及三房太太的過往舊事。 利智年輕時候 當年賭王名聲在外,風流成性並且最喜好跳舞。所以賭王十分青睞會跳舞的女人,比如四太梁安琪和賭王的緋聞女友利智。當時利智參加瞭亞洲小姐的選舉並且獲得瞭冠軍,在一次舞會上結識瞭賭王何鴻燊。與此同時另一名會跳舞的…

-

女網紅疑似被男友傢暴,傷勢嚴重引網友擔心,男方直接曝其猛料

網紅男友回應傢暴女方,聲稱女方阻攔自己吃藥,打她是事出有因——引言。 網紅圈一直以來都是風波不斷,10月13日又發瞭生一件事。一組照片引起瞭5G沖浪網友的註意,照片的主角,是坐擁百萬粉絲的女網紅的“豬有蹄”。 “豬有蹄”本名叫作周泳婷,因為長相甜美,氣質獨特,很快在短視頻平臺就積攢瞭200多萬的粉絲。 周泳婷有一個男友,叫做高純熙,高純熙也是一名網紅,長相帥氣,目前有近40萬的粉絲。 網紅的愛情,大傢都知道的,分分合合都是常事,始終如一…

-

楊穎上節目毫不客氣吐槽黃曉明壞習慣

baby楊穎有一次參加節目,何炅問她:“你最受不瞭黃曉明的一個怪癖,是什麼?” baby說:“他回傢就把襪子嚓嚓一扔,扔地上。” 何炅追問:“來解釋一下為什麼?” baby說:“他每天回傢,一定就把襪子一扔,扔地上。我說瞭他好多次,你可不可以把襪子放到該洗襪子的地方?他和我說不行,他就喜歡扔地上,然後我每天給他撿。” baby也是個耿直girl,在節目裡毫不客氣的吐槽自己老公壞習慣,可能是因為在黃曉明面前足夠自由,不怕自己老公生氣吧。 …

-

“賣傻”的薑濤和“賣醜”的趙美蓉,齊魯大地盛開的兩朵“奇葩”

山東的演藝明星著實不少,唐國強為首的老藝術傢常年霸屏,靳東為首的中生代演員勢頭正盛,還有以朱之文為首的各類草根明星在央視《星光大道》甚至春節聯歡晚會上大放異彩。 朱之文 人傑地靈,人才輩出,孔孟之鄉為國內演藝圈輸送瞭源源不斷的優秀藝人。 當然,林子大瞭什麼鳥都有,淳樸的山東人中也出現瞭不少“臭蟲”,尤其是網紅薑濤和趙美蓉。 薑濤 當然,說這兩位是網絡“臭蟲”是有失公允的,畢竟他們曾經是山東人中的佼佼者。 薑濤,大鵬董成鵬的好兄弟,原暴風…

-

太想紅瞭!張傑給《浪姐》打call,王霏霏、孟佳趁機邀合作

序言:2020年8月28日,最新一期《乘風破浪的姐姐》播出,這次是總決賽公演。寧靜、王霏霏、孟佳、藍盈瑩、鄭希怡在舞臺上翻唱瞭張傑的《逆戰》。隨後,張傑轉發微博,為姐姐們的翻唱版打call。 張傑配文:“剛看到‘姐姐們’的新編曲《逆戰》,剛柔並濟,是最綻放這個舞臺的一個版本。謝謝你們為朋友,為自己,為愛逆戰!讓大傢看到瞭什麼是乘風破浪,什麼是戰而無畏!”5個姐姐中,有3個姐姐留言瞭。 藍盈瑩回復說:“雄起!”因為張傑是四川人!而孟佳則說…

-

曾和陸毅同居四年,嫁入豪門老公入獄病逝,44歲成單身富婆

娛樂圈中很多女明星的發展都是非常曲折的,倒不是因為她們的事業發展非常不順利,而是因為她們在感情上一波三折,比如說我們接下來要講的這個女明星就是這樣,她就是田海蓉。田海蓉這個女明星的作品也是比較多的,年輕時的她也是娛樂圈中非常厲害的存在,不僅有才華,而且有顏值,內外兼修的她也是很多導演的寵兒。但是近些年來她卻漸漸淡出瞭娛樂圈,作品也是越來越少,不過這也很難掩蓋住她身上的光彩,因為歲月並沒有奪取她的魅力。 如今的她也依舊像年輕時一樣美艷動人…

-

肖戰限量物料5萬份,又來瞭,新鮮好看,線上可搶!

每一位AI戰的必修課,粉絲全才多,當得瞭辯手,看得懂數據;涉獵傳播學、社會學、心理學;守得瞭底線,敬畏法律;拿得住輿情分析,扛得住洪水般謾罵,拎得起孰輕孰重,偶像不在,像“戰士”一樣捍衛自己的堅持,能是“抗麻袋”的鐵骨錚錚的漢子;愛豆一出現,立馬變得嬌羞可愛,小鳥依人,誰還不是兩副面孔瞭? 但,遇到線上限量搶周邊新物料時,那就是妥妥的現代版“後宮甄嬛”! 完啦!最擔心的事情來瞭!明天又是劍拔弩張,六親不認的日子! 為什麼要在點點子滿10…

-

唐嫣穿鞋VS楊紫穿鞋:一個時尚女郎,一個大媽買菜!

楊紫近些年來的表現的確讓粉絲們欣慰!而最近又有傳言說新劇《青簪行》即將播出,相信又是一部十分好看的影視劇吧! 這幾年,楊紫的口碑一路向上,比如《親愛的熱愛的》、《香蜜沉沉燼如霜》等影片都取得瞭良好的口碑,演技更是得到瞭大眾的認可,在很多不怎麼需要演技的甜寵劇中,楊紫卻依然展現出瞭自己精湛的演技功底! 除瞭《青簪行》之外,跟肖戰合作的《餘生請多指教》也是觀眾比較看好的一部劇,這兩人的熱度都比較高,相信也一定是一部十分好看的大劇吧! 可是有…

-

“復出就是加入yxw!”前戶外一哥閃現開播:人往“錢”看!

前段時間,正直HF內戰時期,已經退魚的戶外主播小ss(龍騎士丶寧波小ss)突然開播。並開多個主播的專場,點名339不會做人!而馬弱雞就不一樣,前段時間還給他發wx說過去的就過去瞭,有空一起吃飯!自己去長沙的話,還會去桂花塘找他們玩,並直言龍皇對自己有恩!(小ss是最早一批龍騎士,後來因為9438和401的節奏等一些原因,小ss加入瞭HF,導致和龍騎士之間出現瞭間隙) 8月16日,小ss突然現身女主播小芳(FJW是個小仙女)的直播間和水友…

-

娛樂消息:Tfboys、鄭爽、袁冰妍、范冰冰

1.范冰冰 今年是范冰冰四十歲生日,圈內公開給她送祝福的依舊是少之又少,和她前幾年根本不能相比,圈內人還是挺勢力的 2.tfboys 現在他們三人合體機會是少之又少,私下關系還是不錯的,畢竟都在一起這麼久瞭,現在各自發展都很好,都是娛樂圈實打實的頂流,qq音樂因為他們帶來瞭很大的流量,因此對他們很看重 3.鄭爽 鄭爽現在是單身,也沒有心思去找男朋友,畢竟前三段戀情雖然都轟轟烈烈,但是結果都不好,而且使她口碑受到瞭很大的影響,估計以後就算…