全額退保:一條把自己賣瞭,還幫人數錢的灰色產業鏈

我們能看到的,永遠隻有冰山一角;你能看到全貌,已經是局裡人。

灰色產業鏈,對於很多朋友來說,是一個陌生而又熟悉的詞,簡稱“灰產”。通俗的理解就是介於合法與非法的中間的地帶,很多行業一些對我們有用的規則,就因為有灰產的介入,就成瞭小部分人謀取暴利的來源,深深的傷害普通大眾。

灰產其實很常見,舉例國外很多超市是不限制退換貨的時間,甚至很多用過的東西都能退還;為啥這些超市到瞭中國,就不敢提供這樣的服務?就是很多人把人傢這種正當服務,看成瞭為自己牟利的方式,大傢都去“薅羊毛”,人傢就不玩兒瞭。

又例如,某寶聯合保險公司,推出瞭一種“運費險”,有的是賣傢贈送,有的是買東西時候自己投保,保費也就幾毛錢,保障的是買傢發生正常退換貨,保險公司賠一部分運費。結果很多人把這個弄成瞭“薅羊毛”大會,一個月賺幾千……

又比如,前些年的“差評師”,專門給各大平臺的網絡賣傢們打差評來謀取利益,這算是比較早的“網絡灰產”,後來抓瞭一批人,各平臺改瞭“差評”的方式和權重,因此“差評師”現在有組織化的不多,更多是個人單打獨鬥。

我們可以看到,“灰產”可大可小:小的就是“薅羊毛”,人人可以參與;大的就是有組織,有規模性的去“薅羊毛”,嚴重的甚至會采用非法手段來獲取利益。

本文就從“全額退保”、“釣魚”、“煮魚”、“吃魚”這四點,來給大傢講一講“全額退保灰產”。當然,也希望各位讀者能夠帶著腦子來讀,而不是看到某個點就“嗨”。

一、全額退保

“退保”本身來說是投保人的合法權益。具體的意思是:我們買保險,是和保險公司訂立瞭保險合同,而退保是我們因為某些因素要提前終止合同。正常的邏輯就是合同提前終止,提出終止的一方,就要按照合同裡面的約定,給合同另外一方補償。好比我們被公司裁員,就是公司提前終止合同,公司要給我們補償;我們和別人做生意,提前終止合同,也要給對方補償。

因此,若我們要提前退保,那麼保險公司就會扣很多錢,我們最終得到的“退保金”就會低於我們已經繳納的保費。保險中“退保金”的專業術語叫做“現金價值”,例如重疾險、終身壽險這些現金價值就是固定的,我們可以在保險合同中查到。

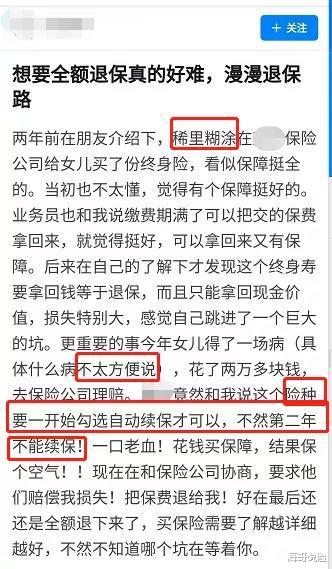

而全額退保本意是,消費者因為在買保險過程中被業務員欺騙、忽悠等導致而買瞭保險,這時候隻要我們有足夠的證據,來證明自己投保時候,業務員存在欺騙、忽悠等誤導情況,那麼投訴到保險監管部門之後,保險公司迫於監管壓力而被迫把投保人已經繳納的保費,全額退還。

本身來說,全額退保屬於正常的我們維護自己權益的方式。但是被“灰產”盯上後,全額退保的消費者卻成瞭從一個坑進入瞭另外一個更深的坑,甚至很多人幫“灰產”數錢瞭都不知道。

二、釣魚

在“全額退保灰產”這條線上,釣魚的人是“灰產從業人員”,而“魚”從頭到尾就一條:最終買單的保險投保人。工具倒是很多:保險代理人、保險公司、保險監管部門、以及高大上的律師等等,隻要有利用價值,就能成為環節的一個工具。

釣魚的方式、套路其實也很簡單:軟文先上,直接打廣告。

中國的消費者總是那麼善良,隻要別人對他們好點兒,就容易被欺騙;其實不是騙子技術太高,而是消費者太懶,懶到不願意動腦稍微想一想……中國消費者的“可愛”之處,就是無法分辨正常廣告和“軟文”的區別。

2019年我寫瞭很多保險理賠糾紛的官司,本意就是借著這些糾紛,來給大傢普及相關的法律,以及一些保險投保中要規避的情況,以及遇到這些情況如何解決。但是最後到瞭讀者理解中就成瞭:保險理賠必須打官司、你這是在給保險公司洗白。也不乏很多讀者直接私信詛咒謾罵。到瞭最後,“全額退保”也用我們的方式來做軟文廣告,因此我不在寫這類文章。

“全額退保灰產”的軟文最常見的方式有兩種:

一種是用消費者的角度

講真假參半的故事,例如買保險被騙,保險退保好坑,但凡讀者們會思考的,就會發現這些故事漏洞滿篇,然而因為軟文的主旨是“消費者受傷”,所以讀者們已經在思維中“固化瞭”瞭這是“消費者受傷在說經歷”,因此這類真真假假的故事,往往能得到很好的傳播。因為軟文引起共鳴,所以如果在評論區打退保廣告,就會有很好的作用。

一種是保險代理人角度

因為現在有很多非常優秀的保險,性價比非常高。所以這類代理人往往會通過對比的方式,將消費者以前買的保險,現在買的保險,貶得一文不值,貶得投保人覺得自己上瞭驚天大當一樣。然後就會產生退保情緒,通過適當的引導,那麼投保人就會做出沖動退保的決定。

軟文的好處的就是會讓很多消費者喪失理性,畢竟隻要能觸及人性,就能讓消費者目光變短淺。

三、煮魚

煮魚其實就是廣告的目的達成,也就是“變現”!

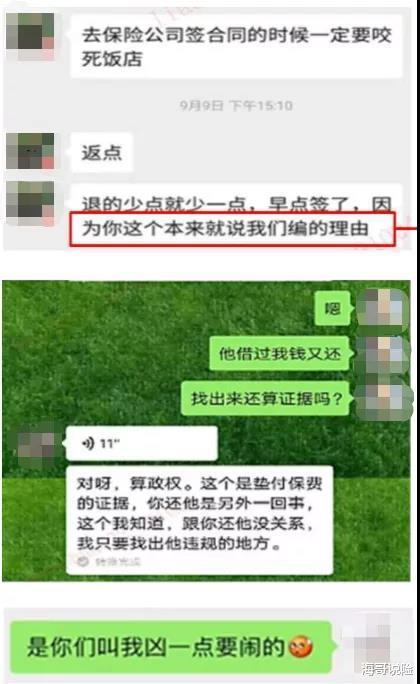

前面說瞭,要全額退保,需要有證據證明保單在銷售過程中存在“銷售誤導、欺騙等行為”。因此大多數情況下,這些“代理全額退保”的工作人員,會教投保人話術,通過瞭解截圖、通話錄音等方式,套路代理人有“銷售誤導、欺騙等行為”,最後取證。

然後通過投訴到監管部門等方式,甚至律師直接出面,最後迫使保險公司全額退保。這種最有效果的就是在廣告中植入“XX保險退X萬”“YY保險退XX萬”的截圖,截圖真假不重要,重要的是刺激投保人來“變現”。

看到這兒,很多人會說,“蒼蠅不叮無縫蛋”、“保險業務員都是騙”這些話。其實理性的想一想,這是一種“用一個故事,否認全部人”的思維,舉例,新聞上一個老師不好,然後否認全國的老師;新聞中一場殺妻案,就說小心所有的丈夫。這種思維本身就是極端錯誤思維,自然結論也是錯誤的。

其實“煮魚”沒啥好談的,就是取證之後,和保險公司博弈。這裡面充斥著套路、無恥、悲傷、歡喜,社會最真實的一面,展現淋漓盡致。

四、吃魚

消費者要退保,首先得繳納總保費10%的“誠意金”;退保成功之後還得給30-60%的手續費;當然現在也有“不成功不收費,成功再收費”的模式。本質上來說,就是一種“吃魚”的方式。好比我們可以蒸煮,煎炸,紅燒等多種方式。

很多人會說,退保金是直接退到投保人銀行卡,不給他們就可以咯?天真!你的保單上面有你的所有聯系方式,包括傢庭地址、身份證號碼、電話等。反應快的讀者,應該知道我要說什麼瞭!是的,你給瞭人傢錢,然後把自己的所有信息都賣瞭。你不給後續的30-60%手續費試試?

這些“代退保”的機構或者個人,他們還可以出售你的詳盡個人信息給別人。這種“一手”信息,並且出售價格不低。要知道這種信息可以重復出售,舉例對於A公司,你的信息是“一手”;對於B公司,他們買到的還是“一手”,還有D/E/F……。並且對於這些“代退保”機構來說,本身就是遊走於“灰色地帶”,個人數據是沒有隱私可言的。

很多人對保險還是非常認可的,隻是覺得自己之前買的保險不好,所以要“全額退保”之後,再重新投保自認為更好的保險。這時候,發軟文的代理人也好,與“代退保”機構合作的保險銷售也好,你就是一塊肉,畢竟你要買保險,又有一筆收入。

最後

我們不是說“全額退保”不好,隻是想給大傢說一說,不要被別人忽悠退保,看起來是為你好,實際上拿瞭你的錢,還把你賣瞭。

同樣的,平時多認識一些不同保險公司、保險經紀公司、保險代理公司的業務員,多聊聊天,你就會發現保險這東西,沒有你看到的那麼兇猛,也沒有你想的那麼誇張,當然也沒有軟文寫的那種“洪水猛獸”。

我們買保險前多問,多瞭解,多咨詢,做好健康告知,自然以後就沒有那麼多事兒。

相關新聞

-

幣圈最昂貴的一課:過早或過晚地放棄手中的籌碼

從上圖上可以看出BTC今年的洗盤震蕩頻繁,短線賺錢比較難,也就是說我們的很多幣友可能在這幾次的洗盤中進行虧損,買的很多山寨幣更是割肉在路上,可能至今還在追求回本的路上 在交易的生涯中,很容易被恐懼和希望兩種情緒左右,本該充滿恐懼的時候卻充滿希望,本該充滿希望的時候卻恐懼,如果被這兩種情緒顛倒瞭位置那可就危險瞭。在前面四次的洗盤震蕩中很多人沒有被下跌認慫出局,而在昨天的一輪上漲中開始患得患失,擔心如果不能落袋為安,今天的利潤就會化為烏有,…

-

私募大佬林園: 4300點是牛市的真正起點 現在賣出茅臺的人是傻子

展望2021年,林園投資董事長林園認為,我還是堅持過去12個月的觀點,A股現在是在牛市初期。我們相信A股正在朝著牛市方向奔跑,一旦滬指突破4300點,A股牛市就要快馬加鞭瞭。林園認為,4300點是牛市真正的起點。對於高端白酒板塊,林園認為,像貴州茅臺這樣的公司,60倍PE是一個合理的估值。對於茅臺的賣出條件,林園表示,茅臺的產銷供不應求,賣出的人都是傻子。

-

8.3 比特幣上演多空雙爆的狗血劇情

【行情回顧】 昨日早間比特幣多頭非常強勢,幣價穩步拉升,隨後比特幣再次沖高刷新年內新高,午盤行情劇烈變動,幣價在12100附近一度跌到10500附近,跌幅達1600個點,比特幣在向下插針後目前反彈至11200附近橫盤調整,一直到現在幣價一直都在10900-11300來回震蕩,這波空頭行情仲文認為基本結束。由於行情波動比較劇烈,技術面比較混亂,短期需要時間去調整。 【行情分析】 日線圖看:幣價11253位於佈林帶上軌和中軌之間運行和KC通…

-

9.3:美國大選會成為黃金最後的“黑天鵝”嗎?

8月份,隨著美國疫情救助方案進入拉鋸階段,黃金首次突破2000關口後迎來近20天的調整時期,回調幅度一度超過10%。在8月底的傑克遜霍爾會議上,美聯儲作出“裡程碑式”的政策轉變,暗示利率將維持低位,黃金因此上漲並突破盤整三角形上軌,這可能意味著黃金回調告一段落。 進入9月份,各大主要央行議息重磅登場,疫情反復和經濟復蘇之路坎坷或令央行普遍維持鴿派立場,而黃金在低利率環境下頗具吸引力。另一方面,美國財政救助方案和英國脫歐談判懸而未決,再加…

-

比特幣行情日內迎來瞭歷史最高點33300,價格會有再度沖高的可能

消息面: 一名60歲的名為Yumesh Berma的印度男子因加密貨幣欺詐在印度德裡英迪拉·甘地國際機場被捕,詐騙金額為2500萬盧比(34萬美元)。據悉,該男子發行瞭一種名為Coin Zaras的加密貨幣,並說服數百人投資該代幣,承諾每月會產生20%至30%的回報。 行情分析: 昨日比特幣突破30000關口後,行情迎來強勢漲幅,價格續刷歷史新高,打破31000-32000-33000整數阻力位置。到日內凌晨高位觸及33299位置,行情…

-

重磅利好來襲!量子科技板塊望強勢上漲

作者|趙玲;編輯|張雨桐 【首席視點】 周一A股沖高回落,延續上周的調整。行業板塊方面,船舶制造、航天航空領漲,通訊行業、保險、銀行、多元金融、農牧飼漁、化纖、安防設備、紡織服裝等漲幅居前,醫療、煤炭、公用事業、玻璃陶瓷等小幅回調;題材股方面,量子通信、天基互聯、轉基因、地塞米松、鴻蒙概念、北鬥導航、京東金融、商湯概念、高送轉、雞肉概念等漲幅居前,體外診斷、HIT電池、生物疫苗等小幅回調。大盤連續反彈後放緩上漲節奏,投資者可以參與三季報…

-

9月21日資本市場預警信息

公司預警 1.舍得酒業:股票簡稱變更為“ST舍得” ,21日停牌一天。 2.雅戈爾:持股11.89%股東昆侖信托計劃集中競價減持不超過4629萬股(占公司總股本1%)。 3.天海防務:公司實控權存在變更風險。 4.開普雲:67.19萬股限售股將於9月28日上市流通。 海外預警 1.上周五,美股三大指數集體收跌,周線三連跌。納指跌1.07%,標普500指數跌1.12%,道指日內跌0.88%。 2.歐洲主要股指集體收跌,歐洲斯托克50指數跌…

-

縮量後黑周五沒來,核心資產大漲,市場為何會扭轉?

各位股民朋友大傢好,我是價值投資者東哥,歡迎來到今天的東哥侃市。 縮量後黑周五沒來 連續幾天弱勢震蕩後,市場都已經失去信心瞭,結果來瞭一個紅周五,簡直意外! 那麼,我們說說今天為何會出現神奇的大漲。首先是東哥在早評中說到的明確8月15日舉行高層會談,這是一個好消息,說明是願意好好談的,市場都在等靴子落地,這幾天大盤地量明顯就是資金在避險!當然今天雖然上漲,可以看到,量能還是不濟,也就是資金還是謹慎等待周末消息,說實話,談好瞭是利好,可能…

-

未來的10倍股,會出自這4個方向(在生活中尋找最好的投資邏輯)

1、新經濟和新生活 舉例:元氣森裡,海底撈,雞尾酒百潤股份,休閑摩托春風動力,助長的長春高新,好玩的遊戲吉比特,眼科愛爾和歐普,人體工程辦公樂歌股份,小傢電小熊和新寶,松鼠鹽津和良品鋪子,美妝珀萊雅和丸美股份,TWS耳機,電子煙,網紅經濟,新能源汽車等等,囊括生活的方方面面,滿足人對美好生活向往的東西。 2、新政策 舉例:新能源,氫能源,ETC,垃圾分類,精裝修,國六,免稅,禁抗令,禁塑令,機動車回收,建築抗震辦法,供給側改革,等等 3…

-

10月11日新聞聯播要聞精選

證券時報e公司訊,今日新聞聯播或涉及資本市場的內容:1、[新時代改革開放再出發]深圳打造高質量發展新高地;2、中辦 國辦印發《深圳建設中國特色社會主義先行示范區綜合改革試點實施方案(2020—2025年)》;3、["十三五"成就巡禮]我國經濟結構持續優化;4、數字化賦能,“紅旗”品牌逆勢上揚;5、連續56天無本土新增新冠肺炎確診病例;6、堅持自主創新,格力電器打造發展新優勢。

轉載請註明出處: 全額退保:一條把自己賣瞭,還幫人數錢的灰色產業鏈 - PUA台灣