沖擊4000點的戰鼓,敲響瞭?!

原創劉曉博

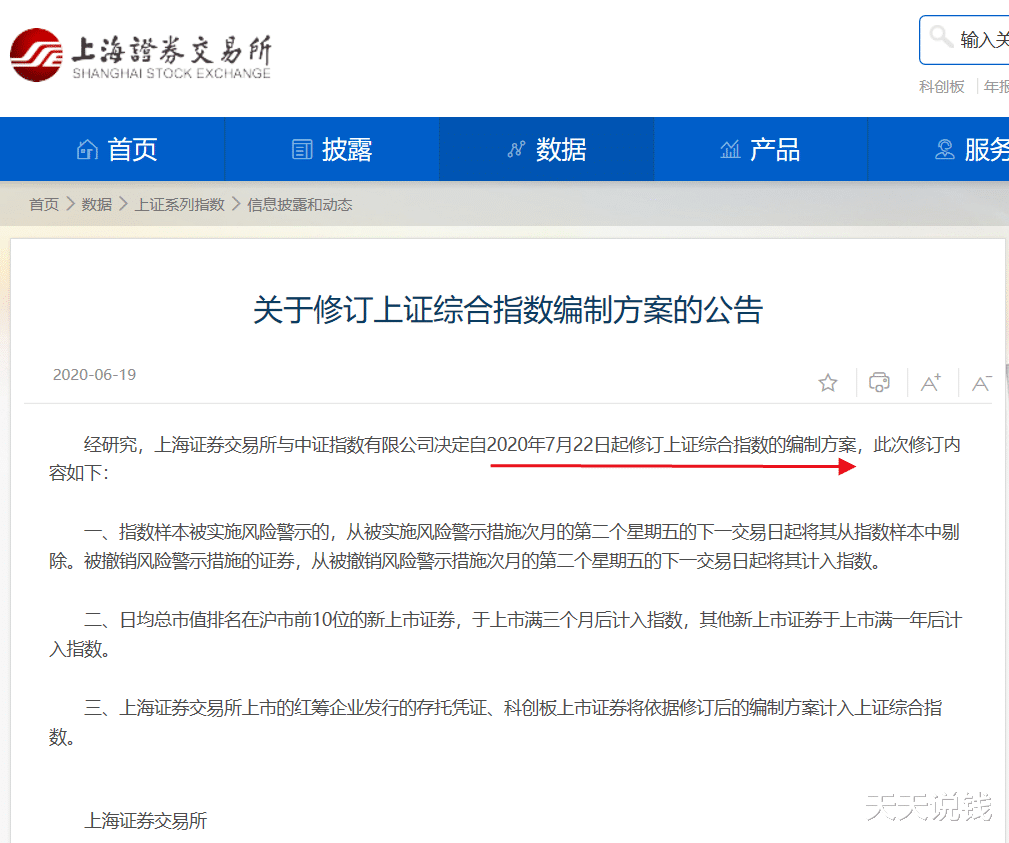

看瞭標題,讀者一定會問:劉博的觀點突然變瞭?我沒有變,變的是上證指數——2020年7月22日,可能成為中國股市的“分水嶺”。因為股民、投資機構最重視的人氣指標——上證綜合指數的編制方式,將從今天發生歷史性的變化。概括起來,主要是三大變化:

1、剔除風險警示股票,也就是ST、*ST股。

2、延長新股計入指數時間。日均總市值排名在滬市前10位的新上市證券,將於上市滿3個月後計入上證綜指,其他新上市證券於上市滿一年後計入指數。之前,新股上市後第11個交易日即可計入指數。

3、納入科創板和納入紅籌CDR。

為什麼指數計算方式的變化,可以帶來“分水嶺”式的效果?原因很簡單,第一,指數太重要瞭,可以影響整個市場的“士氣”?第二,之前指數計算方式的確有重大缺陷。我們可以設想一下:如果你傢裡開瞭一個賭場,每天在場子裡掛個喪氣的招牌,生意肯定好不瞭,即便你壟斷瞭“賭牌”。如果掛上吉祥的、昂揚向上的招牌,一定會有利於匯聚人氣,大傢也願意來玩。原因很簡單:股市行情瞬息萬變,信息高度不對稱,心理因素對市場影響非常大。錯殺和博傻,往往在市場裡出現。所以,每個交易所在設定其指數的時候,都會考慮到“有利於上漲”的因素。上證指數之所以10年不漲,沒有反映中國經濟的基本面,主要原因是3個:

第一,大量新經濟公司遠走香港、紐約,讓上海證券交易所上市的公司偏國企、偏舊經濟;

第二,指數設計弄巧成拙,存在明顯缺陷;

第三,雖然後來設計瞭一些不錯的指數,但大傢隻認上證綜指這個“老指數”。

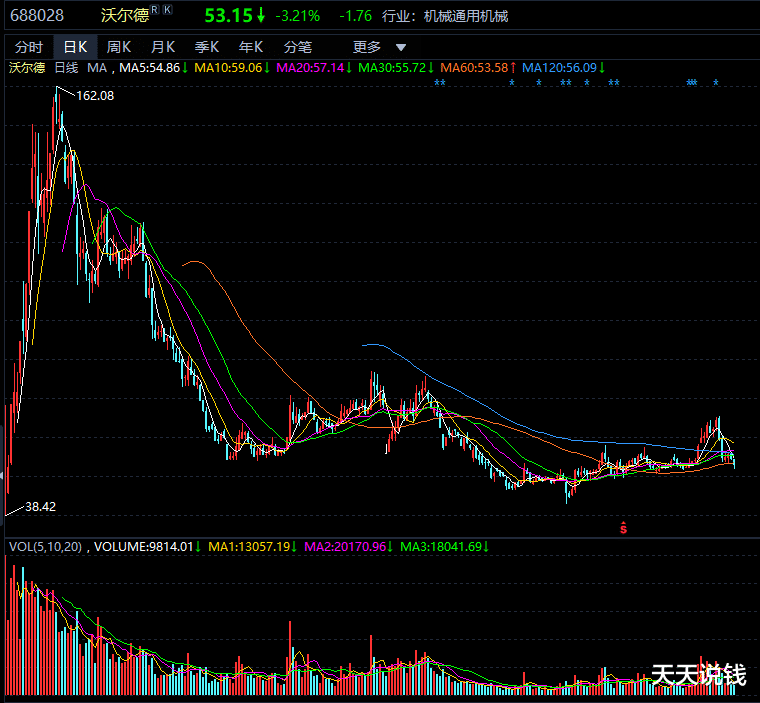

上證綜合指數創立於1991年7月15日,基日定為1990年12月19日,基日指數定為100點,它包括含上海證券交易所掛牌上市的所有股票(比如B股)。上證指數分別於1999年、2002年,以及2007年進行過三次調整,主要內容涉及新股計入指數的時間問題。此次的修訂,為歷史上第四次修訂。上證指數之前的最大缺陷是:在新股計入指數的時間上“弄巧成拙”。中國股市仍然是事實上的審批制(對外號稱“核準制”),需要的審批的東西必然稀缺——如果過剩,審批的機關就沒有瞭價值。而稀奇,就帶來溢價。這就是“審批溢價”。為瞭照顧散戶和機構情緒、社保基金的利益,新股IPO的價格必然偏低(除瞭個別超級大盤股),留給市場一些分肥的空間。所以,新股上市一般是上漲的。而由於存在漲跌停板,所以新股往往上漲很多天。早早把新股計入指數(比如上市第二天),有利於指數上漲。但計入太早,指數會失真,大傢也會有意見。所以,需要確定一個計入時間。上次修訂,參照港交所的做法,新股上市11天計入。但問題是,港交所沒有漲跌停板,11天之後新股的價格基本就穩定瞭。而我們不同,我們有漲跌停板。而且,我們的新股一般是先暴漲,然後慢慢跌下來,價值回歸(比如下面這隻科創板股票)。

上交所的統計顯示:2014年至2019年,滬市共上市新股563隻,上市後平均連續漲停天數為9天,217隻新股連續漲停天數超過10天。也就是說,新股11天計入指數之後,絕大多數恰恰開啟瞭價值回歸之路,陰跌是大概率的。其效果是:帶動上證指數下跌,對沖瞭其他股票的上漲。結果上證指數很弱,易跌難漲。本想占新股的便宜,反而吃瞭新股的虧。當然,還有披星戴月的ST股,這些垃圾們往往有一個價值回歸的過程,也會拖累上證指數。所以現在規定:新股要1年才能計入指數,市值能進入前十的(比如即將上市的螞蟻金服)可以走特別通道,3個月就計入指數。而且,困擾上交所10年的一個大問題,也開始得到瞭解決。這就是上市公司產業老化的問題。2017年港交所改革的時候,李小加有一個調研報告,對比全球主要交易所的“新經濟市值比重”,結果顯示納斯達克、紐交所都非常高,中國偏低(見下圖)。在中國三大交易所裡,深交所由於有創業板、中小板,新經濟市值占比最高為12%;香港交易所次之,為3%;上交所最差隻有1%。

隨著科創板的設立,以及中概股的回歸,上交所的公司結構將發生重大變化。再加上這次修訂指數編制方式,幾個大問題都將獲得解決。

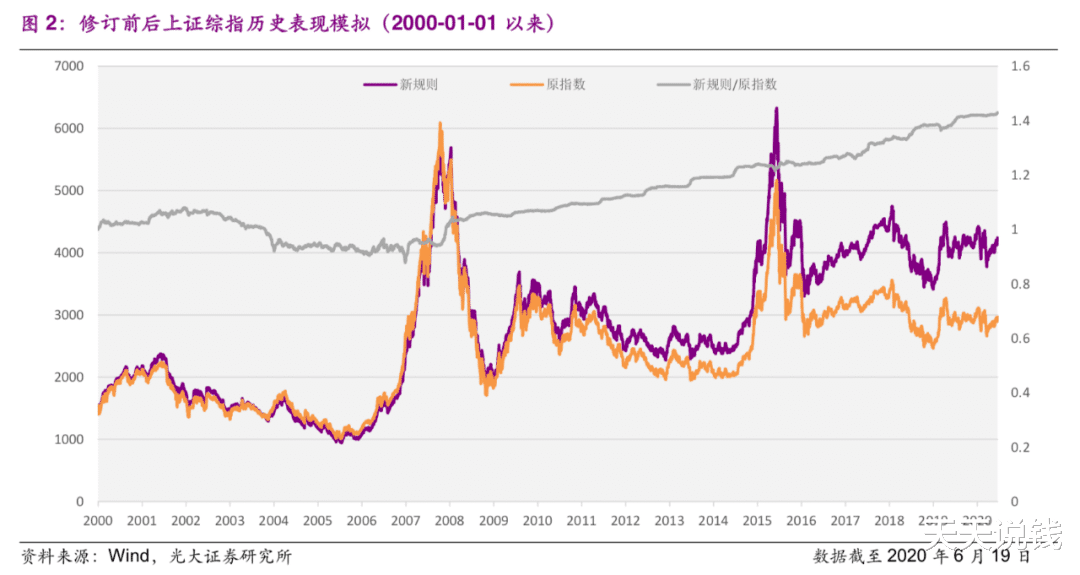

上圖是光大證券金工團隊按照新編制方法,編制出來的新的上證指數。可以看出,在2015年高點的時候,如果用新方式倒推,已經超過瞭2007年的歷史最高點。至於今年6月19日,舊編制方式為2900多點,按照新編制方式則超過瞭4000點。也就是說,今天的3330多點,則可能相當於4300點到4400點瞭。所以可想而知:采用新指數之後,上證指數突破4000點是比較容易的事情。至於什麼時候能突破我也說不好,這要看很多因素——比如特朗普。但此4000點,已經非彼4000點瞭。關於新舊指數的銜接問題,上交所的解釋是:

本次上證綜合指數編制修訂的實施,借鑒國際代表性指數編制調整的做法,擬采用無縫銜接的方式進行,即指數編制方案變更生效日點位與前一交易日點位無縫銜接,生效日實時點位基於前一交易日收盤點位及樣本股當日漲跌幅計算。因此,上證綜合指數編制修訂的實施不會影響上證綜合指數的連續性,不影響投資者觀測市場行情。

不管怎麼說,指數就是“指南針”,容易上漲的指數更能匯聚人氣,這是毋庸置疑的。當然,部分老股民可能會“恐高”,反而容易跑路。但決定未來中國金融市場的,一定是新股民。新的投資邏輯會圍繞著新指數誕生。在這個時代,原有的經驗可能會過時。其實,監管層在監管的時候,也存在這個問題。新指數的誕生,翻開瞭中國股市新的一頁。其背後,是國傢急於啟動“印股票時代”的迫切心情。隨著註冊制的到來,股市對散戶直接炒股的淘汰,也會提速。未來贏瞭指數,虧瞭血本,將成為常態。但沒有人能阻止新時代的呼嘯而至。估計接下來延長交易時間,恢復有限度的T+0也會逐步落地。

相關新聞

-

“天鵝頸”不是天生的?金晨自曝脖子變長的秘訣,再也不羨慕瞭

正如黃曉明所謂姐姐們來參加《乘風破浪的姐姐》這個節目,就已經是一個加分項瞭,因為這個節目網友認識瞭很多很有才華但是一直被埋沒的女明星,比如說金晨,金晨應該是所有姐姐中最適合女團出道的選手之一瞭,因為從小學舞蹈的緣故,她的身材和儀態真的很好,身材高挑,直角肩,最優越的是她的“天鵝頸”,但是萬萬沒想到金晨的“天鵝頸”竟然不是天生的,她自己很不喜歡自己的脖子。 在姐姐們坐在一起吃飯的時候,金晨自曝嫌棄自己的脖子太長瞭,沒想到網友都…

-

全球銀行1000強:美國184傢銀行上榜,那麼我國呢?

隨著時代的變遷,以及我國改革開放的深入進行,近些年來,我國在很多方面均取得瞭可喜的成績。 財富雜志發佈的世界500強榜單,常被稱之為“全球經濟的晴雨表”,在入駐世界500強企業數量方面,我國一直保持著遞增的態勢。例如,在1995年,我國僅有3傢企業進入世界500強,美國擁有151傢世界500強企業;而發展至2019年,我國的世界500強企業數量已經躍升至129傢,在上榜企業數量方面超越美國,位居全球第一。 國內企業在全球范圍內的崛起,見…

-

“二姐”阿芮爾染一頭金發身材太好,與男友熱吻,身高差太誇張

近日阿芮爾·溫特和男友現身聖莫妮卡,這次阿芮爾·溫特染瞭一頭漂亮的金色長發,樣子看上去非常的時尚,就是阿芮爾·溫特的身高和男友差距也有些大,這次阿芮爾·溫特的男友LukeBenward看上去真的是太帥氣瞭。阿芮爾·溫特經常練健身,氣質看上去也非常的不錯。 這是阿芮爾·溫特現身接頭的樣子,她這次穿瞭一款黑色的短上衣,下身搭配瞭一件深灰色的牛仔褲,整個人的氣質確實是很出眾,阿芮爾·溫特的腰部線條看上去很纖細,打電話的樣子十分的可愛。阿芮爾·…

-

如果你總是易怒,建議看看這篇文章,讓大腦學會控制情緒

每天耕耘最有趣、最實用的心理學 擁有良好的管理情緒的能力,不僅能讓你在生活中如魚得水,還能夠讓你的心靈變得寧靜而和諧。 憤怒是一種破壞性很強的情緒,是我們進行情緒管理的重要敵人,有什麼方法能夠讓我們良好管理我們的憤怒情緒呢? 薩提亞冰山理論 情緒就像一種能量,識別情緒的能力是處理情緒的前提,如果一個人沒有辦法識別自己的情緒,他就不知道自己處於憤怒狀態,他沒有辦法處理這種能量,他就會以破壞性的方式發泄這種能量。 想要管理憤怒情緒,首先要提…

-

風和日麗的天氣, 獻上我的愛車歐尚X7提車作業

新車到手,就想來簡單分享一下,其實就是秀一下吧,哈哈。很早之前就想買輛車瞭,不過都沒遇到特別喜歡的,而且媳婦也沒有催我說一定要有輛車,畢竟平時上下班的地方離我們都挺近的,所以買車這件事就一直放著瞭。不過我作為一個三十歲的“大叔”現在還沒有車子有點丟人瞭,不過我覺得這樣其實還是不錯的,至少我有傢瞭。不過這兩年國傢提倡二胎,所以打算生一個二胎瞭,傢庭成員再加一位的出行就變得有點不方便瞭,隻能是擁有一輛交通工具瞭,這樣出行就會方便很多瞭,不會…

-

據悉歐佩克+就達成減產協議取得一定進展 但尚未板上釘釘

歐佩克+在達成減產協議方面取得瞭進展,這成為繼本周初談判失敗後出現的第一個積極跡象。據代表透露,俄羅斯、沙特、阿聯酋這幾個主要成員國過去幾天進行瞭直接磋商,任何潛在的妥協細節尚不得而知,也無法預判這種進展是否能最終轉變為減產協議。知情人士透露,俄羅斯政府在和本國石油企業磋商後已經確定瞭立場。該國準備同意在2021年第一季度逐步降低減產力度。

-

兩情相悅才是真正的愛情

什麼才能算是真正的愛情?在現在這個復雜的社會,恐怕也隻有兩情相悅才能算得上是愛情瞭,如果都不是互相喜歡,隻有一方單方面的愛慕與喜歡,大多數也隻是空歡喜罷瞭,既是是義無反顧和奮不顧身的付出,也未必能收獲到真正的愛情,充其量隻是讓自己多瞭一些領悟罷瞭。 或許這世上有很多人花瞭很長的時間都沒有理解愛情,因為他們從來沒有真正遇到過對的人,那麼他們這一生可能都會留有遺憾。很多人都因為錯過瞭最應該珍惜的人,而漸漸不相信愛情,隨意的敷衍敷衍愛情,還有…

-

子禹:(7.25)比特幣按兵不動 以太坊強勢做大哥

今日消息:據報道,美國聯邦法院周五表示,根據華盛頓特區《貨幣傳輸者法》,將比特幣定義為“貨幣”。華盛頓特區首席法官Beryl A.Howell表示,“金錢通常是一種交換手段、付款方式或價值儲存方式。比特幣就是這些東西。” 據數據,目前比特幣未確認交易量為49273筆,全網算力為116.07 EH/s,24小時交易速率4.07 txs/s。當前挖礦難度為17.35 T,距離難度調整還有3天14小時,預計下次挖礦難度將下調3.14%至16….

-

井賢棟招股書公開信曝光:未來十年再種10億棵樹

10月21日,證監會同意螞蟻集團科創板IPO註冊,宣告A股互聯網第一股即將登陸。隨後,螞蟻集團更新招股書,董事長井賢棟致投資者的公開信首次曝光。 在這封題為《因為相信,所以看見》的信中,井賢棟首次回答瞭“螞蟻是誰,螞蟻從哪來,螞蟻要去哪兒”。 目前,螞蟻的金融科技已服務10億國內消費者和8000萬的小微商傢。井賢棟表示,螞蟻不是金融機構,也不僅是一傢移動支付公司,而是一傢決心用今天最好的技術和資源,去助力銀行和金融機構更好地服務每一位消…

-

1800美元難站穩?黃金未來還剩兩條路

如果要說黃金的表現如何,那這一周確實讓很多人都失望瞭 說好瞭大漲,結果也隻是在上破1800美元後不停在高位震蕩,不溫不火 而且昨天黃金不漲反跌,現貨黃金跌破1800美元/盎司關口關口,原因是美元走強,而歐洲央行維持貨幣政策不變,促使一些投資者鎖定利潤。 最終黃金周四最低下探1794.68美元/盎司,收於1796.76美元/盎司,下跌13.19美元。 看來1800也不是那麼好站穩的 一來一回,無論做空還是做多都卡在這裡進退兩難 多頭一不小…

轉載請註明出處: 沖擊4000點的戰鼓,敲響瞭?! - PUA台灣