傢庭資產配置,值得一讀

我認為投資者需要有個框架:

股票投資的框架,這個以後再說。

很多人傢庭有100萬資產,但是隻敢拿其中20,30萬的股票投資,因為股票投資本身是一個非常專業甚至需要天賦的技能,很多傢庭更需要的是一個合理的傢庭資產配置的框架。

股票投資的框架涉及很多行業的分析方法和估值方法,我以後再講。本篇文章主要是跳出股票的角度,站在更高的維度思考我們普通人怎麼配置傢庭資產,這篇文章融合瞭 達裡奧 ,斯文森,巴菲特,張磊的成功精髓和我自己的思考,可能就是財務自由的聖杯, 請務必讀完。

一 . 三位投資大師 財務自由的經驗:配置3到5個 預期收益率 10%以上的弱相關資產,在弱有效市場 雇傭優秀的基金管理人管理資產有超額收益,長期持有,大周期內資產再平衡

1. 巴菲特的三種弱相關投資策略

在我學習高瓴資本的投資之前,影響最大的就是價值投資的祖師爺 巴菲特,巴菲特在早期的投資生涯有三大投資策略:低估值投資、合並套利投資及控股型投資。三大投資策略一塊組合起來的絕妙之處在於三種投資策略之間是弱相關的,使得巴菲特不論市場是上漲還是下跌都能夠大幅超越市場指數。其中和市場相關性最大的是低估值投資,也就是煙蒂股投資,而合並套利投資和市場是弱相關的。如果低估投資繼續下跌,則巴菲特會買入更多股票,從而轉為控股型投資,而控股型投資就和市場弱相關瞭,巴菲特會介入公司經營,剝離資產,提高資產周轉率,將多餘的資本進行分配,或者用來證券投資,通過上述手段將煙蒂公司的價值釋放出來,因為和市場指數弱相關。巴菲特的三大策略可見巴菲特是深入思考過如何搭配資產組合,一般職業投資的人是靠天吃飯,市場不好,壓力會很大,如何找到幾種弱相關的投資及回報現金流,值得深思,巴菲特找到瞭適合他自己的方式。

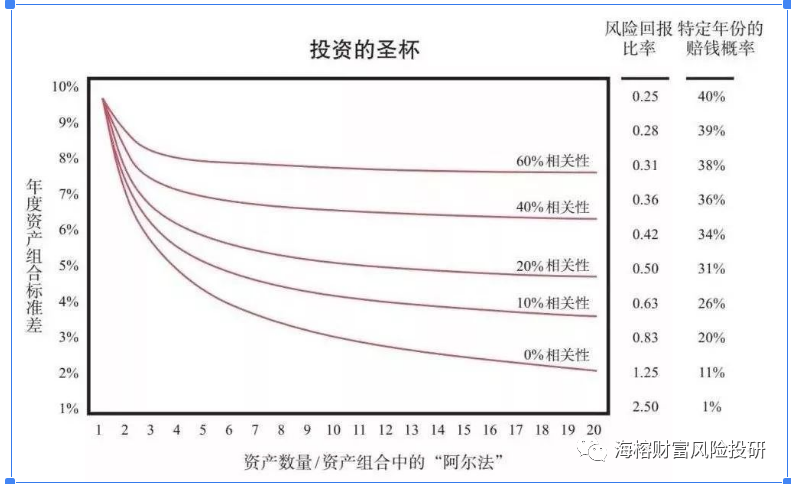

2. 達裡奧說:“投資的聖杯就是找到10-15個良好的、互不相關的回報流,並創建投資組合。”

中國有高瓴資本,美國有橋水基金,作為管理超過1600億美元資金規模的橋水基金的執掌者,達利歐認為:資產配置有兩個主要影響力,一個是增長,一個是通貨膨脹。” 達裡奧給瞭投資者一個幹貨: 投資的聖杯就是要找到15個或者更多良好的、互不相關的回報流(預期收益率 10%),創建自己的投資組合。詳細看下面的圖。

橫軸是投資組合中的資產數量,縱軸是年度資產組合的風險標準差,“年度資產組合的風險標準差”是金融學的一個衡量風險大小的一個術語,數值越小風險越小,賺錢概率越大。

從上面一個圖其實得出的結論就是: 資產數量越多,弱相關性越大,長期組合收益率越高。

3. 斯文森 的“耶魯模式 ”

高瓴資本張磊的老師是耶魯大學的首席投資官大衛.斯文森, 斯文森的投資業績也非常優秀:年化接近17%的年均回報率持續20多年,最最關鍵的是這20多年裡面隻有1987年有負收益,並且僅僅隻有-1%左右,包括2008年都是正收益。

大衛斯文森在它的著作《機構投資的創新之路》披露瞭他 成功的三大原因:

耶魯捐贈基金主要投資於8大類資產,其相關性不為1,避免瞭當某一單一市場下跌時,基金價值出現顯著下跌的風險。

對於充分有效的市場應該選擇被動基金 ,對於 弱有效市場應該雇傭優秀的基金管理人管理資產,弱有效市場會有超額收益。

通過嚴格的資產再平衡策略,避免擇時操作。

二. 搭建自己的4個弱相關資產組合,每種資產 都雇傭優秀的基金管理人管理資產 ,如果自己比較擅長也可以做。

雖然三位大師已經告訴瞭普通投資者怎麼配置資產,但是 巴菲特的“控股型投資”和 斯文森的“另類資產”對於普通人很難落地,我根據自己的經驗,總結瞭幾個可以落地的大類資產,我的理念是:每年年初制定好大類資產配置的目標比例,然後每一類的資產全部交給有能力的管理人來管理,如果自己擅長,也可以自己親自下場投資。

1. 股權投資

股權投資包括一級市場股權投資和二級市場股權投資,一級市場股權的投資我這篇文章不展開,今天隻寫二級市場的股權投資。二級市場的股權投資包括 A股,港股 ,美股三個市場的投資 ,隨著A股市場的開放,這三個市場的相關性越來越大,我把這三個市場的投資作為同一類資產 。股權投資的配置用兩個思路:① 選擇每個市場的優勢行業,配置行業基金 。② 選擇過去10年優秀的基金管理人。A股和港股是弱有效市場 ,我建議用 主動基金 ,基金經理的能力完全對的起付出的管理費,美股市場是強有效市場,我建議用被動基金。

① 選擇每個國傢或者市場的優勢行業配置行業基金

高瓴資本重倉中國,重點投資瞭 消費,醫藥,TMT,企業服務四大領域,我根據高瓴資本的持倉挖掘瞭三隻長牛基金,主要是 對應消費,醫藥,TMT三個行業 ,國內暫時還沒有專業企業服務領域的基金,主要是因為企業服務這個行業中國剛開始發展,預期未來3年會有大量企業服務的公司IPO。

醫藥: 上投摩根生物醫藥 (001984)

詳細查看:介紹一個重倉高瓴資本醫藥股的公募基金

消費 : 易方達 消費 (110022)重倉的是 中國頂級商業模式行業:白酒,詳細查看: 介紹一個重倉高瓴資本A股消費股的公募基金

TMT互聯網:中概互聯(場內 :513050,場外:006327,)

我寫瞭兩篇文章:1.推薦一個高瓴資本的科技股持倉基金 2. 一個基金投資中國最牛的互聯網公司 ,這個基金有場內和場外兩種投資方法,場內就是通過普通的A股賬戶像買股票一樣交易,交易代碼是:513050,場外就是通過基金賬戶交易,申購代碼:006327。

美國的優勢是科技股,包括半導體,生物醫藥,互聯網三個行業,這三個行業的優秀公司大多都在納斯達克上市,用納斯達克100指數就能把三個指數的優秀公司 全部買下來。

無美股賬戶的投資者,建議選擇場外的QDII基金,目前國內跟蹤納斯達克100指數的場外基金有 廣發納斯達克100指數(F270042),國泰納斯達克100指數(160213),易方達納斯達克100指數(161130),大成納斯達克100指數(000834),華安納斯達克100指數(040046),國內大部分基金經理是跑不贏 納斯達克基準指數的,有一個例外:國泰納斯達克100指數 。

有美股賬戶的投資者,建議直接選擇美股的指數基金,可以選擇:一倍納斯達克ETF (NASDAQ :QQQ),三倍做多納斯達克ETF (NASDAQ:TQQQ)

② 根據優秀的基金管理人管理基金 ,適合在行業基金高估值的時候選擇

耶魯基金能夠長期成功其中一個原因是可以在每一個大類資產領域雇傭到優秀的基金管理人,在國內市場 我最信賴四位主動基金管理人:

高瓴資本的張磊 2006年9月進入A股市場,截止到2019年12月31日,高瓴資本創造瞭44.9倍收益,過去15年 年化29.8% ,管理資產 100億美金A股資產 ,我專門寫過一篇文章:高瓴資本的投資規模分佈和投資特點

富國基金的朱少醒 過去15年 年化 24%,管理 142億人民幣資產,代表作 :富國天惠精選成長A (場外:161005),我專門寫過一篇文章 : 一個10年10倍的長牛基金

睿遠基金的傅鵬博 過去11年 年化 24% ,管理 175億人民幣資產,代表作 :睿遠成長價值 (場外:007119),我專門寫過一篇文章:一個聰明的公募基金

泰康資產團隊 , 泰康資產的進取型連接賬戶 在2003年成立,過去17年 取得瞭52倍的收益,這個賬戶由泰康資產團隊管理,穿越A股市場多輪風格轉換,穿越兩輪牛熊,過去17年取得 年化 26%收益 ,非常難得,關於這個投資賬戶詳細信息以後再說。

2 . “固收+” 資產

沒有受過股權類資產的傷,就不知道“固收+”資產的好,這類尤其是適合穩健和年齡大一些的投資者,追求資產的穩定增長,同時這一類資產 和 股權類 相關性不大。

“固收+”資產主要 以債券為基礎 ,再輔助定增,可轉債,打新,小部分藍籌股票為增益分量 ,最高可以達到10%到15%左右的收益。

通過持有 高評級的債券獲得一個 3%左右的“近乎無風險收益”;

通過對利率債久期的波動操作獲取0.5%左右的增厚收益;

通過投資一些債性的可轉債(含可交債),利用其股性的反彈獲取0.5%左右的增厚收益;

通過打新,在5-10億規模下獲取1%的近乎無風險收益,到這一步基本可以積累到5%左右的確定性較強的收益;

配置部分股票底倉(打新也需要市值),以高股息低估值的藍籌為主,在不考慮價格漲跌情況下,可以獲得3%左右的分紅收入,中性情況下,可將組合收益增後至8%。當然,由於股票波動大,這一部分的收益具有一定彈性。

特別優秀的利用“低位買入可轉債,高位換成 國債”的擇時操作獲得 更高收益。

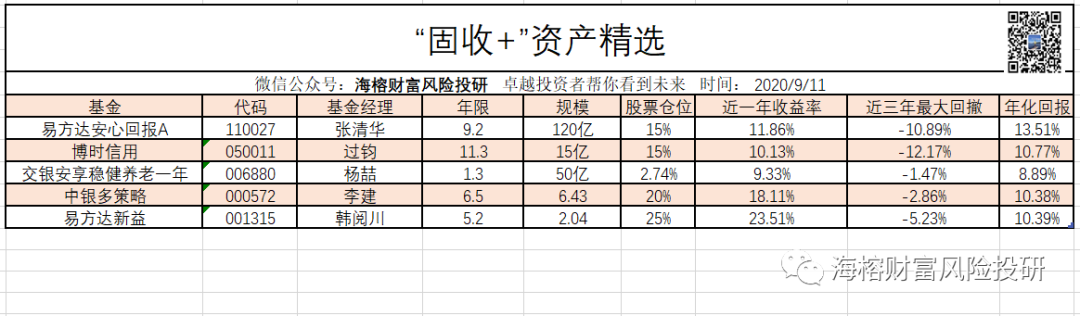

我挑選瞭國內比較優秀的“固收+”資產,股票倉位都在25%以下:

其中收益率最高的是 易方達安心回報 和博時信用,過去9年 年化收益率可以做到 13.51%,隻是回撤有些大。

交銀安享健康養老一年 特別穩健,同時收益率也不錯,年化回報 8.89%,同時回撤 隻有 1.47%。

中銀多策略和易方達新益 規模比較小 ,都在5億人民幣左右,有線下打新的增強收益,回撤不大,收益穩健。

3. 低風險投資

低風險投資是一個與股票市場弱相關或者負相關的領域,同時有明確的最大虧損或者有一定的安全墊的投資,簡單說 就是“下有保底,上不封頂。

我原來寫過一個折價17%重倉高瓴資本賽道的封閉基金,銀華科創 封閉基金就屬於一種低風險投資,它當時有17%的安全墊折價,持有2年時間 17%的折價會慢慢收斂到 0,投資者賺的兩部分收益:1. 基金凈值增長的收益 2. 折價收斂的收益。

還有前兩年大火的A股 可轉債打新,港股打新, A股線下打新 這些都屬於 低風險投資,隻要堅持 勤奮 不怕麻煩,多開賬戶,就能賺到不錯的收益,並且這種收益不受大盤走勢很大的影響。

投資者想獲取這個收益可以通過兩個方法:

自己不怕麻煩,賺的就是麻煩的錢,大資金不會進入這個市場。

找專業的朋友 幫忙委托打理這部分資產。

同時持有2種弱相關資產的優勢:

假設你總資產100萬,其中股票資產70萬(價值投資,年收益 20%), 打新資產30萬(低風險投資,年收益 20%)。因為一個原因股票市場突然大跌,70萬股票資產縮水20%到 56萬,然後把這30萬打新資產 補倉到股票投資裡面,後期股票資產又漲瞭20%, 你的總資產變成 103萬,通過持有兩種弱相關的資產獲利 3萬。

4. 優質地產或者Reits資產

對於普通人來說可以接觸的兩個大類資產是優質股權和優質房產,地產這一塊我不熟悉,而且起點也很高,超過我的能力圈,大傢有需求可以咨詢專業的房產置業顧問。

我隻說Reits資產,REITs也叫房地產投資信托基金,或者叫不動產投資信托基金,和我們常見的股票型基金和債券型基金不太一樣,REITs隻投資房地產或者其他不動產,然後租出去,靠收租金賺錢,簡單來說就是大傢一起湊錢買房,然後做包租公包租婆收租金。

REITs 起源於上世紀 60 年代的美國,它最大的特點就是每年都會把當年利潤的90%,分給投資者,據歷史數據統計,從1997年到2017年的這20年時間裡,美國REITs的平均年化收益率達到瞭11.9%。

另外REITs投資門檻低,幾十、幾百、幾千元就可以參與,流動性也不錯,可以像股票一樣隨時買賣,所以REITs在國外非常受歡迎。

投資領域也從最初的房地產拓寬到酒店倉儲、工業地產、基礎設施等領域,成為專門投資不動產的成熟金融產品。

本次中國版的REITs主要投資的是基礎設施建設。也就是說,政府向公眾募集資金,用於基礎設施的建設,基礎設施產生的收益,歸投資者所有。

至於為什麼本次推出的是基建REITs,而不是住宅和公寓的,也是有原因的。

一方面,當前房價較高,政府對房地產仍然堅持“房住不炒”的政策,避免資金流入房地產。而且,國內租金回報率太低,一二線城市隻有不到3%,房地產REITs毫無競爭力。

另一方面,當前正處於基建投資的火熱期,需要大量的資金。

國內A股市場現在隻有一個Reits 基金 : 鵬華萬科REITs(場內:184801),這個基金也不是純正的reits , 50%基金資產收購目標公司股權(前海萬科公館),50%基金資產投資於上市公司股票、債券和貨幣市場工具等,從這點看,不是純粹意義上的REITs;

REITs在國內剛開始起步,政策還沒有完全放開,試水階段,大傢關註即可,以後有合適的資產我也會寫。

綜上:本篇文章主要關註 普通傢庭 長期投資的資產,一個人的能力是有限的,主要是要找到優質的基金管理人低成本的幫你管理資產,本文隻做拋磚引玉,以後還會不斷完善其中的細節,大傢有好的建議也可以給我留言。

相關新聞

-

退休人員今年的養老金是怎麼調整的,什麼時候發放呢?

有人問到這樣一個問題,今年企業退休金怎麼調整,什麼時間發放? 是這樣的,今年的職工養老金上漲4.5%,相比去年下降瞭0.5%,不過養老金調整並不是根據個人的養老金乘以4.5%就可以,而是會綜合調整。調整方法仍然是跟過去一樣,采取定額調整、掛鉤調整和傾斜調整三種方式,其中重點強調瞭掛鉤調整和傾斜調整,因此這兩項的比重可能會提升,對於養老金水平較高的人員,退休年齡較大的人員等等,在養老金上漲過程中會獲得較大優勢。 由於養老金漲幅的變化,那麼…

-

嚴重超跌的醫藥股,毛利率超60%,原料藥細分龍頭

今天的市場多說幾句,我從上周一的文章裡就開始反復提示:“漲到震蕩箱體上沿,落袋回血,跌到震蕩箱體下沿,補倉攤低成本。”隻要沒有有效突破箱體,短期內我還是維持同樣的觀點不變,隻要能夠對於大節奏是清晰的,詳細細節的問題大傢總能處理妥當。 再回到市場中,周末受印度Y情消息的刺激,今天醫藥板塊全線大漲,但是最終整個醫藥板塊還是長上影響收尾,代表著資金做多意願不強,未來醫藥板塊的機會還是隻存在於個別的細分板塊中。醫藥中我更看好原料藥。原因有兩點:…

-

維護美元霸權地位,欲終止中國使用美元結算體系,如何應對?

美國為瞭維護其霸權地位,頻頻對中國出招,但這些招數如同隔靴搔癢,幾乎都沒什麼用!最近很多人擔心,美國有可能會將中國踢出美元結算系統,對中國進行徹底封殺。那麼,這個美元結算體系是個什麼玩意?真的有那麼厲害嗎?我們該如何應對呢? 維護美元霸權地位,欲終止中國使用美元結算體系,如何應對? 什麼是美元結算體系? 美元結算體系,英文縮寫SWIFT,中文全稱叫環球同業銀行金融電訊協會,它的主要功能是實現跨國的金融交易,目前全球幾乎所有的金融機構,都…

-

今日現貨黃金價格最新查詢(2020年12月9日)

今日現貨黃金價格 1867.38 美元/盎司 備註:以上現貨黃金價格僅供參考,請以官方價格為準。如有對價格有何疑問可咨詢本站客服。

-

2020年12月16日大盤走勢總結

大盤走勢回顧 今天大盤略微高開後,在5日線上方做橫盤震蕩,重做1分鐘第三段後繼續構造1分鐘中樞,還未確認結束;兩市成交量進一步萎縮,北向資金繼續流入超40億。除瞭酒店、釀酒等大消費,其餘均出現不同程度的下跌。兩市隻有不到1000隻個股出現上漲,跌停個股達到70多隻是漲停個股的近兩倍,市場賺錢效應極差。 受中芯影響,半導體大跌; 結構上,上證指數重做1分鐘第三段而後繼續1分鐘中樞的構造目前還未確認結束。應防止從3325開啟的1分鐘反彈以3…

-

8月2日主力最青睞的10隻股票

除去今天首日上市的新股,今日天微電子最受各路主力資金青睞,大單凈量為總股本的7.54%,換手率為62.37%。榜二法本信息和榜三利柏特大單凈量分別為總股本的6.74%和5.62%,換手率分別為 37.64%和6.06%。今日利柏特DDE凈量和換手率差額最小,主力介入最深。其他股票詳情請見下列圖示。 如何讀圖:DDE大單凈量與換手率數值相差越小,則該股主力買入力度越大。如果兩者數值差距較大,一般可分為兩種情況:1.大資金間分歧較大,大單買…

-

多國人士: 中國政策為世界經濟指明方向

多國人士表示,習近平主席在第三屆中國國際進口博覽會開幕式上的主旨演講,傳遞出新時代中國堅定深化改革、全面擴大開放、與世界共享美好未來的積極信號,中國的經濟貿易政策為世界經濟指明發展方向。 巴基斯坦國立現代語言大學國際關系教授塔希爾·馬利克表示,中國在全球經濟中占有重要地位,中國的經濟貿易政策帶來的影響並不僅限於中國,還為世界經濟的發展指明方向。 巴基斯坦國立現代語言大學國際關系教授 塔希爾·馬利克: 中國在全球經濟中占有非常重要的地位,…

-

收評:三大股指均跌超1% 電力、鋼鐵等板塊跌幅居前

e公司訊,10月12日,A股三大股指低開低走,兩市超3600股下跌。截至收盤,滬指跌1.25%,深證成指跌1.62%,創業板指跌1.81%。盤面上,主要行業板塊全線下跌,醫美概念、水務、醫療保健、釀酒、房地產板塊上漲,船舶、航空、鋼鐵、有色、半導體、電力等板塊跌幅居前。兩市成交額約9965.9億元,北向資金凈賣出額為13.79億元。

-

7.9BTC/ETH早間行情分析及建議

BTC行情分析: 4小時級別來看,近幾根K線收線情況均為長下影的錘子線。目前K線也逐步運行至5日均線上方,5日均線拐頭,有帶動K線向10日均線進軍的跡象。副圖MACD指標綠色能量柱縮量。KDJ指標三線拐頭向上。4小時級別短期有反彈需求,我們再看看1小時周期,昨日從下午起,裸K在32450一線形成較強的壓力,導致K線實體無法強力突破。目前K線運行在佈林帶中軌附近,佈林帶持續性縮口。,RSI指標走平。綜合各個周期及指標來看,小周期短期有上漲…

-

芯片半導體大漲,遊資機構爆買的標的強勢漲停!

周二,在外圍市場向好,市場情緒提升的背景下,早盤兩市高開後單邊上漲。大盤震蕩反彈符合盤前預期。其中有色金屬、大金融、半導體板塊爆發帶動各大指數漲超1%,盤中燃料電池、免稅店、5G等異動拉升,個股普漲,盤面看周一強勢的都相對弱勢,陸續補跌。比亞迪翻綠,美的翻綠,作為新能源汽車和傢電的風向標,它們的走勢對於其板塊都有著積極的指導意義。 芯片半導體盤前文章提示周二會有表現,因為最近不管是機構還是遊資都比較看好芯片半導體,資金不斷的流入。芯片半…

轉載請註明出處: 傢庭資產配置,值得一讀 - PUA台灣