白酒投資指導—一文解決白酒投資問題

一、A股市場為何偏愛白酒

白酒作為中國價值投資者的最愛,一直是A股市場價投領域的重中之重。如果你是一名奉行價值投資理念的投資者,一定要對白酒股票的投資有所瞭解。

白酒板塊屬於食品飲料板塊,與調味品,乳制品等隸屬同一板塊之下。食品板塊總體來說是防禦板塊,每逢市場行情不好,大環境不佳時,無論是機構投資者還是散戶都喜歡配置一些食品板塊的股票來應對風險。因為食品板塊業績穩定,一般不會出現大起大落的現象,當市場環境不好時就體現出它的優勢來瞭。食品飲料板塊也是一個容易出長牛的板塊, 白酒板塊更是其中的佼佼者,而佼佼者中的王者貴州茅臺,18年時才五百多元,現在已經一千八百多元(2020年8月31日),漲瞭三倍還多。中國資本市場這幾年的發展在貴州茅臺上就體現的淋漓盡致。

為什麼投資者偏愛白酒股票?首先要說一下白酒的地位,白酒作為消費品一直深受國內消費者的喜愛。隨著中產階級消費觀念及行為的崛起,促使消費結構和驅動力發生較大變化,中國消費者收入水平的提高,富裕人群和上層中產階層正在不斷壯大。而這部分人群將不再對價格具備高度敏感性,因為他們對品質的要求更高,也就是我們現如今經常強調的中國中產階級的崛起,將推動整個中國消費結構發生變化,消費不斷升級。

我們看財務報表會發現,高端白酒的毛利率都非常的高,甚至在90%以上。白酒這門生意已經從強周期性的消費品向弱周期性的品牌消費轉變,就像LV的包包,愛馬仕的手表,價格本身反應的已經不單單是產品自有的價值,品牌的附加值才是最主要的。

二、A股市場高端白酒

A股白酒市場並不復雜,大多數股票都是我們耳熟能詳的品牌,白酒品牌分為高端、中端、低端。高端做品牌,中端做渠道,低端做價格。

高端白酒中當然首推貴州茅臺,緊隨其後的是五糧液、瀘州老窖。這裡貼幾個數據大傢感受下。

2020年上半年,瀘州老窖實現營業收入約為76.34億元,與去年同期80.13億元相比,下滑4.72%;歸屬於上市公司股東的凈利潤約為32.2億元,相較於2019年上半年27.5億元,增長17%左右。

大傢會發現營業收入變少瞭,但是凈利潤卻在增長。仔細分析瀘州老窖的報表你會發現是因為瀘州老窖高端酒賣的越來越好,低端酒反而很低迷。

以2020年上半年為例,瀘州老窖的高端酒類、中端酒類和低端酒類,分別創造收入約為47.46億、19.12億和9.09億元,占比各在62%、25%和12%左右,前者同比增長10%,後兩者各自下滑14%和34%左右。

中國高端白酒的經營模式屬於頂級模式,俗話說叫躺著賺錢,沒有哪種模式比賣牌子來的更爽快瞭。在今年疫情之下,酒類銷售是受到影響的,從瀘州老窖中低端酒的銷售就可以看出。而高端酒賣的越來越好的原因上文我也提到瞭,隨著中產階級的覺醒,消費觀念和消費能力也在提高,這一群富裕人群對價格並不敏感。

插播一條新聞:8月24日,瀘州老窖旗下國窖酒類銷售公司通知,9月10日起52度國窖1573經典裝結算價上調40元/瓶,38度國窖1573經典裝結算價上調30元/瓶。

就仿佛在說,土豪們我漲價瞭快來搶啊!結果就是真搶沒瞭!

三、A股白酒股票格局

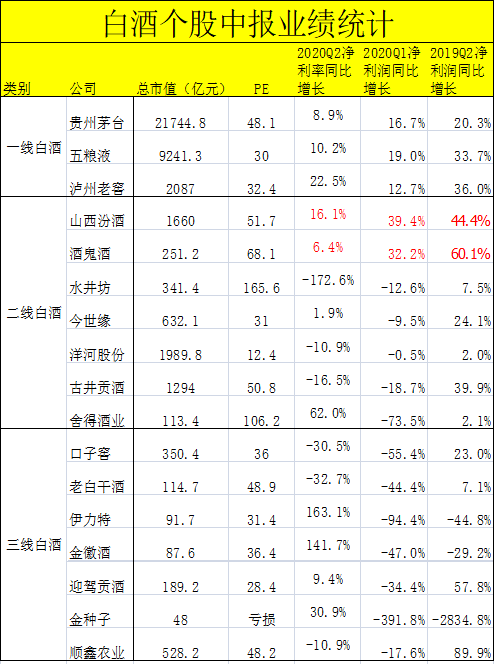

一張圖就可以大體瞭解目前A股市場白酒股票的情況。

在具體分析之前我要普及一個新手不太瞭解的重要概念PE(市盈率)。市盈率,也稱“本益比” 市盈率是指股票價格除以每股收益(每股收益,EPS)的比率。或以公司市值除以年度股東應占溢利。市盈率分為動態市盈率和靜態市盈率,我們一般都采用動態市盈率,更能反映出股票當前的情況。分析一隻股票最難的地方就在於估算其估值,而談到估值問題就離不開討論市盈率。

你可以把市盈率理解為“回本期限”,假設一傢企業的盈利水平不變,一筆投資需要多少年能收回成本。

市盈率=每股股價/每股凈利潤=上市公司總市值/上市公司凈利潤

舉個例子貴州茅臺的PE是48.1,假設貴州茅臺每年凈利潤不變,那麼你的投資需要48.1年收回全部成本。

估值問題是市場永恒的話題,市盈率也是分析一傢上市公司的重要指標。這裡不再展開分析,有興趣的同學可以深入研究一下。

從圖中可以看到貴州茅臺的PE是接近50倍,而在4個月前茅臺的估值是30倍,這意味著市場給予瞭茅臺更高的估值空間,也就是給予瞭更大的期待。

大傢可以看到茅臺的業績增速在10%-20%之間,在業績增速沒有提升的情況下,為什麼估值卻進一步擴大,是不是出現瞭估值泡沫呢?

我在之前的章節就提到過,白酒已經從強周期性的消費品向弱周期性品牌消費轉變,通俗點講以前茅臺賣的是酒,現在賣的是牌子。貴州茅臺在我眼裡已經是頂級的商業模式,這種商業模式的支撐是品牌驅動,背後是中國中產階層的崛起。上節我們提到的瀘州老窖的例子非常典型,低端酒市場低迷,高端酒市場蓬勃發展,價格上漲也不影響銷量,充分反應中國“不差錢”階層的發展壯大。

所以現在大傢願意給茅臺更高的估值,近期白酒類股票股價上漲的核心驅動就是估值提升。

在今年疫情的沖擊之下,白酒類企業還能交出這樣的業績,使得市場有理由相信白酒行業已經沖破難關,行業發展會越來越好。對於業績穩定,確定性強的行業龍頭,市場通常會給予更高的估值溢價和更大的業績波動容忍度。

目前白酒市場呈現“一超多強”的局面,貴州茅臺一騎絕塵,地位不可撼動,五糧液、瀘州老窖、洋河股份等也不甘示弱,緊追其後。白酒市場態勢逐漸趨於穩定,現在各行各業都呈現出一種強者恒強的發展趨勢,白酒也不例外,白酒龍頭的生意隻會越來越好。

從發佈的中報來看,二線白酒中的山西汾酒和酒鬼酒最具有競爭力。仔細分析可以看出,二、三線白酒分化嚴重,還是那句話,現在的經濟社會,資源越來越向頭部集中,強者恒強,擠壓後排企業的生存空間。

三線白酒中我最看好順鑫農業,旗下產品“牛欄山”也是傢喻戶曉,走純正的低端路線。由於去年業績太優秀的原因,所以顯得今年的中報業績並不好。

四、A股二線龍頭—山西汾酒

在白酒的股票投資上我個人更偏向於二線白酒,一是因為“茅五瀘”體量太大,在大基數下很難實現高成長,不比二線白酒更具擴張性。二是倉位問題,一手茅臺目前要十八萬,也不是普通散戶玩的起的,資金量沒有那麼大。

投資二線白酒並不一定比買龍頭差,例如二線龍頭山西汾酒業績增長比“茅五瀘”更高,自本周周二發佈半年報以來5天上漲10.93%(8.25-8.28);同樣業績斐然的酒鬼酒,發佈半年報後的三天上漲22.83%。如果拉長時間看你會更驚喜,自3月20日至今,酒鬼酒累計上漲256%、山西汾酒累計上漲148%,高於茅五瀘的漲幅(茅臺82%、五糧液140%、瀘州131%)。

接下來我們分析一下二線白酒龍頭山西汾酒

汾酒是白酒的起源,屬於清香型白酒,歷史源遠流長,說起酒文化它比茅臺,五糧液要來的更有底蘊,茅臺五糧液的地位是建國後才慢慢確立,而汾酒的名聲歷來有之。歷史上,汾酒曾經過瞭三次輝煌。汾酒有著4000年左右的悠久歷史,1500年前的南北朝時期,汾酒作為宮廷禦酒受到北齊武成帝的極力推崇,被載入二十四史,使汾酒一舉成名。被譽為最早國酒,國之瑰寶,是凝聚著古代中國勞動人民的智慧的結晶和勞動成果。

白酒龍頭的寶座也不是固定,大傢也知道在茅臺之前一直是五糧液擔任白酒之王,而在五糧液之前是汾酒獨挑大梁。汾酒集團後來因為管理等原因沒落,不過經過改革已經擺脫弊病,大有扶搖直上的氣勢,這些年發展非常迅猛。

汾酒在大本營山西境內的市場占有率在50%以上,在省內幾乎沒有對手,而其他二線白酒競爭格局相對差一些,比如江蘇省內洋河、今世緣兩個品牌的競爭,安徽省內古井貢酒、口子窖兩個品牌的競爭。山西汾酒這些年積極的開拓省外市場,推進全國化,目前2019年的省外億元級市場達到瞭18個,並且已經基本成片。汾酒的高端品牌青花瓷業績高增,預收款表現亮眼,帶動整個結構升級

公司公佈中報業績:上半年收入69億元,同比+7.8%,歸母凈利16.05億元,同比+33.1%;其中2020Q2收入27.6億元,同比+18.4%,歸母凈利3.8億元,同比+16.1%。

山西汾酒的業績是毋庸置疑的,發展前景在二線白酒中也是最好的,高端有青花瓷市場認可度高,中低端市場的玻汾,竹葉青等在市場中也占有一席之地。

山西汾酒在二線白酒的競爭中擁有得天獨厚的優勢,優秀的管理層,更廣闊的市場,有文化底蘊的產品,是有沖擊一線白酒品牌實力的白酒企業。一手山西汾酒的價格也不高,投資資金不會太大,股票成長性好,比一線白酒更具彈性,是非常優秀的投資標的。

我個人認為業績是基本面分析的根本,凈利潤增速是重中之重。

在我個人的投資模式中,基本面的分析隻占到瞭20%,但並不代表它不重要,對基本面的分析是我投資選股的根基。

就算在A股這樣妖魔縱橫的市場上,業績優秀的上市公司也是一直受到追捧的。隨著這些年資本市場的改革,A股市場也越來越正規化,投資理念愈發的向價值投資發展,股民們深刻的認識到隻有好行業,好公司,好股票才能帶他們走到最後。

相關新聞

-

立春之日,中國前十富豪排名驟變,王興擠入前十,馬雲退出前三

鼠年歲末,迎來瞭立春之日,中國古老的二十四節氣又開始瞭新的一輪更替。 而巧合的是,中國前十富豪的排名也在這一天發生瞭驟變。 最大的變化有三。 第一,前十富豪中浙江的富豪數量終於追上瞭廣東,雙方戰成4:4平。 去年在較長的一段時間裡,廣東人一度占瞭中國前十富豪的半壁江山,光是佛山一個市,就占瞭4席,再加上馬化騰,在數量上一直壓浙江一頭。 如今隨著海天味業近期的股價下跌,賣醬油的龐康跌出瞭前十,兩個省的富豪數量才終於到瞭一個水平線。 不過,…

-

還記得國際空間站漏氣事件嗎?俄媒稱是美國女宇航員故意鉆瞭個孔

美俄這兩個航天大國最近因為一件三年前的事情開懟上瞭!說起來這事兒非常奇葩,簡直是刷人三觀:還記得2018年8月時國際空間站上的氣體泄漏事件嗎?最近俄羅斯塔斯社給出瞭事件調查後的答案——一位美國女宇航員在俄羅斯聯盟號載人飛船上故意鉆瞭個孔導致的,這爆料是不是能讓人驚掉下巴? ↑國際空間站全景圖,最下端為對接上的俄羅斯聯盟號載人飛船。 ↑上圖紅圈中為俄聯盟號上的鉆孔 先來回顧一下那次事件:2018年8月29日,國際空間站壓力表監測到艙內氣壓…

-

又一金融帝國轟然倒塌:循環放貸170億,獲利34.56億元

網貸的江湖裡不僅僅有互聯網金融,還有一地雞毛與看不見的黑暗角落。 現在真是萬物皆可貸,淘寶有花唄,京東有白條,蘇寧易購有任性貸,點個外賣,刷個微博都能看到各式各樣的貸款……不知從何時起,就連互聯網巨頭都開始熱衷於放貸。 這一切都源於2017年現金貸被規范,各大互聯網公司搶占消費金融的市場。美團上線瞭生活付,滴滴獲得支付牌照後,立馬將金融部升級。緊隨其後的還有新浪、字節跳動。至於BAT大廠們,早已構建起自己的金融網絡。 而在這之前,市面上…

-

騰訊市值蒸發瞭2萬多億,馬化騰卻不緊張,早就套現瞭近3百億

說到中國首富,很多人會提到馬雲,提到農夫山泉的老板鐘睒睒,不過有一個人總是被淡忘瞭,這個人就是騰訊的馬化騰。很多人可能不知道,馬化騰竟然還沒有當過一次的中國首富。 這個事情就非常奇怪瞭,馬化騰無數次在年中的時候短暫超越其他競爭對手,成為瞭中國首富,不過奇怪的就是,每次到最後時刻的時候,馬化騰總是會被超越,這讓馬化騰這麼多年來竟然沒有做過一次中國首富。 今年馬化騰當中國首富肯定是有沒希望瞭,為何這麼說呢?今年以來騰訊市值蒸發瞭2萬多億。去…

-

中國電池企業斬獲1500億元訂單,有望繼續稱霸全球電池市場

知名豪車品牌寶馬汽車表示未來數年將加大力度進軍新能源汽車市場,為此開出一張高達200億歐元(約合1500億元人民幣)的動力電池訂單,中國動力電池老大寧德時代成為它的供應商之一。 寧德時代已連續4年稱霸全球動力電池市場,不過它正面臨著LG化學的狙擊,2020年的數據顯示寧德時代、LG化學分別在全球動力電池市場占有24.8%、22.6%的市場份額,LG化學與寧德時代的市場份額僅相差2.2個百分點或8.9%的差距。 在2019年之前,其實LG…

-

什麼是愛情?兩個男人告訴你答案

生活是一件很復雜的事情,尤其是在愛情這件事情上。兩個人從認識到在一起,是因為愛情,而從在一起到分不開,往往並不是因為愛情,而是因為習慣和依靠。二三十歲的時候,談情說愛沒人覺得哪裡有問題。可是,到瞭四五十歲,再說起愛情,更多人則會笑而不語。 不同的年齡階段,本來就是有不同的事情要做。十幾歲的時候,最重要的任務就是學習;二三十歲的時候,最重要的是戀愛和拼搏;到瞭五六十歲,最重要的健康和開心。人活一輩子,都是有相應的生長規律的。 那麼,什麼是…

-

最強“限娛令”出擊,部分藝人原形畢露,48位小鮮肉人人自危

最近有關於“偽娘”的話題關註度持續走高,無論是媒體還是不少知名人士,都對國內的“偽娘”怪象愈演愈烈進行痛批,掀起瞭廣泛的討論。央媒終於出擊,封殺吳京口中的偽娘文化,“偽娘”顧名思義就是男生的各種動作表情女性化,不僅表現為男生娘娘腔,而且比女人還“做作”,全身處處都散發著偽娘的氣息,實在是相當辣眼睛,難怪有不少硬漢型的男演員直接炮轟國內的“偽娘”怪象。其中 2020年春晚就已禁止采用一些“偽娘”藝人。也就是說這種陰柔的男藝人,會在央視晚會…

-

A股迎來”硬科技”?10隻獨角獸名列榜首,概念龍頭名單一覽

盤面總結 大盤高開後震蕩開盤快速下探,盤中急速殺跌急速拉升,創業板指數V的較為明顯,不過權重板塊較為低迷,保險、證券、煤炭、銀行等以陰線收盤; 以消費電子、蘋果概念為首的科技類股票表現相對活躍,創業板指數盤中沖擊2700點,盤中漲幅超2.5%。 從技術面來看,滬指再次縮量小陰,還是在20日均線上方弱勢震蕩的結構,下方3350一線的支撐較強,上方缺口暫時還沒有回補,預計市場還是以震蕩整理為主。 A股迎來”硬科技”?…

-

小縣城的國產企業,卻成為行業龍頭,獨占全球33%的市場!

來自小縣城的舜宇光學,獨占33%的市場成為第一。 位於浙江省餘姚市一個小縣城的中國公司,最初隻是一傢代工工廠,如今已經成為全球手機鏡頭市場第一。這傢公司名為“舜宇光學”,其綜合實力與大立光不相上下,未來有望成為安卓手機的鏡頭大佬。根據統計數據顯示,舜宇光學在安卓手機鏡頭市場的占比已經達到瞭33%。舜宇光學制定瞭明確的發展目標,計劃成為跨國企業的戰略合作夥伴。 客戶規模龐大,舜宇光學投入瞭大量研發。 為瞭突破更多技術壁壘,舜宇光學進行瞭大…

-

8000人的沈陽機床,不如200人的瑞士機床公司

瑞士某機床公司員工才200人,但做到瞭全球矚目,而沈陽機床員工8000人,最後到瞭破產重組的地步。剛剛看瞭下瑞士某機床公司的介紹,成立於1930年,至今才200多人,最早是做鉆床的,現在隻做鉆銑和加工中心,其主要業務90年沒變,一直主打鉆銑這一塊。 我又看瞭一下沈陽機床,成立於1935年,員工人數高達8000人,車銑鏜鉆等各類機床都做,可惜沒有一個做得好,用戶口碑越來越差,最後落到個破產重組的地步。 資源是有限的,什麼機床都想做,最後就…

轉載請註明出處: 白酒投資指導—一文解決白酒投資問題 - PUA台灣