花唄月月付“免息”模式,是消費金融的新風口?

這邊“信用支付”的戰火還在燒著,另一邊,高階版的“信用支付”——螞蟻集團旗下花唄最新開發的月月付,變換瞭產品思路。

有從業者認為這一產品不過是噱頭,雖然會有較長的免息期,但消費者的實際支出會提升。

但也有從業者認為,月月付的“免息”服務,有效地規避瞭監管關於利率的限制。該模式不僅可以應用到教培、健身等采用預付費模式的機構,還能應用到零售領域。

未來,該模式會對支付領域帶來一場顛覆式的變革嗎?

羊毛出在羊身上

月月付的好處不多贅述:可以支付貨款的10%、按月付款、10個月免息期、隻占用花唄額度的1/10……

但事實可能沒有那麼簡單。有人質疑,用戶不過是換一種方式支付利息,最終“羊毛還是出在羊身上”。

這樣的質疑不無道理。

眾所周知,用戶選擇一次性付款,往往是因為商傢提供瞭折扣,因為分期沉淀下來的資金也會產生利息,所以一次性付款一定比月月付的價格要低。

有從業者表示,“商品的折扣有可能被商傢人為設置得差異很大”。

比如,同樣是64G白色IPHONE SE,同樣選擇先租賃、後買斷的形式,同樣是選擇花唄第三方合作商“愛租機”,使用花唄分期,分12期,總價為4086元,並額外贈送遊戲充電寶、小愛音箱;而使用花唄月月付,分10期,總價為4285元。

使用花唄月月付支付

使用花唄分期支付

而消金界記者來到月月付合作商傢“光豬圈”位於北京某地的健身房,該店正在舉辦店慶活動,線下辦年卡隻需支付1500元;而通過花唄月月付則需支付1980元(198元/月),對消費者來說,顯然也並不劃算。

此外,根據月月付的《購買說明》,會員卡不得轉讓,如會員單方面違約提出退費,公司將扣除原購買訂單金額30%手續費;如果在線下實體店購買會員卡,不能退費,但原價卡可以進行轉讓。

花唄分期,商戶最多貼息12%

對於光豬圈來說,和月月付的合作可謂一拍即合:花唄可以為商戶引流,降低用戶消費門檻,提供一定信用擔保;光豬圈有獨立的APP,可以直接嵌入到月月付的系統之中。

光豬圈方面向消金界表示,在他們店面使用月月付支付,商戶將按月收到款項。

這也決定瞭該模式不適用於所有門店的經濟模型:如果是一個大型的、固定成本很高的場館,會產生現金流的壓力。但光豬圈此前主打小而美的“月付制”,所以對經營現金流沒有太大影響。

換句話說,位於北京合生匯的店面,動輒3、4千萬的房租成本,必須走“年卡加綁定私教”的形式,才能盈利。

此前花唄方面曾公開表示,現階段月月付的手續費將會對商傢優惠12個月,除瞭提供分月收款,還提供擔保收款的方式。

前者僅需要商戶支付花唄基礎費率,後者實為提前收款,則支付費率更高。商傢可根據自身經營狀況組合使用。

但是,讓商戶貼息,並不是所有商戶都願意接受。

此前花唄大規模推廣分期活動,一位代理商就向消金界表示,他所在區域的推廣效果並不理想。“如果商戶不賺錢,他們是不會推廣的”。

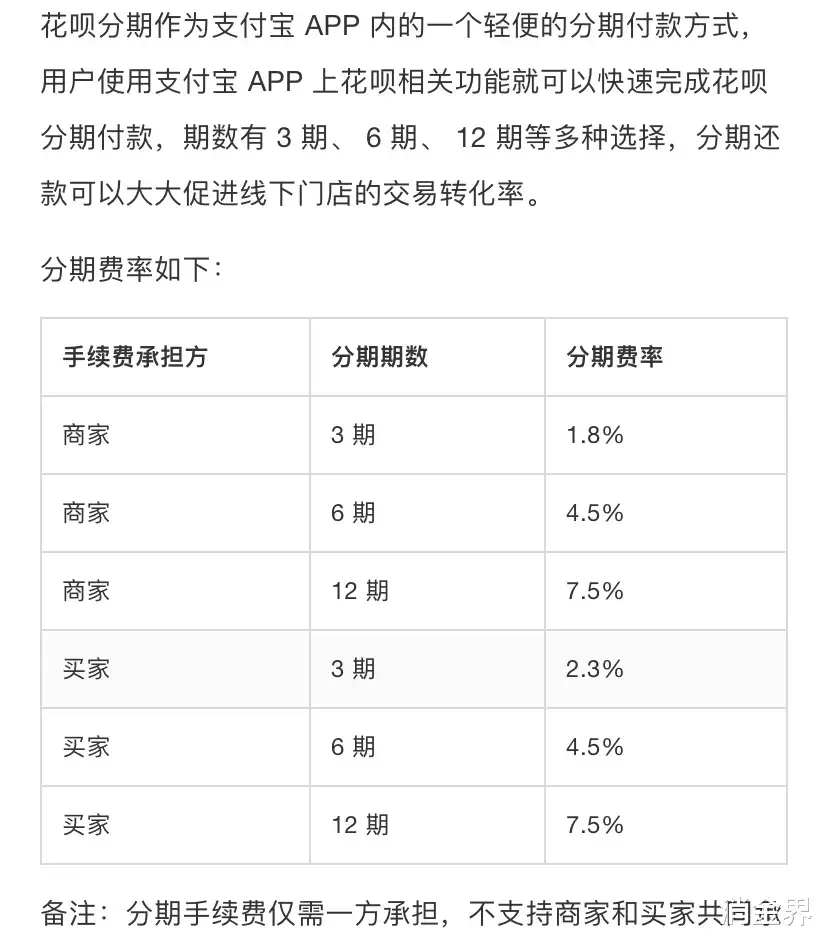

官方信息顯示,消費滿100元即可使用花唄分期,分3期,手續費率2.3%;分6期,手續費率4.5%;分12期,手續費率7.5%。

消金界獲悉,通過代理商推廣分期,分期金額滿10000元,代理商可分得X元(想知道具體金額,請關註“消金界”,後臺回復“月月付”)。而代理商往往通過第三方平臺額外收取利息,額外收取傭金。

比如,相關資料顯示,花唄分期分為贈禮購、優選購、貼息購三種模式,商戶最多承擔12%的費率。但是最後一種“貼息購”,一般不會有商戶選擇使用。

螞蟻集團的“新故事”

有從業者認為,當下消費的邏輯已經發生瞭改變:以前是分期支付,消費者向金融機構支付利息;現在則是通過商傢貼息,進而刺激消費。

可以說,隨著人們消費理念的變化,“月月付”來得正是時候。

正如光豬圈方面向消金界所說的,“我們希望賣月卡,但又不希望賣月卡,從經營的角度考慮,肯定更希望出售年卡。”

如今,月月付提供瞭這樣一種可能,既對客戶有合約,又對場館有約束。這種方式給瞭消費者額外的消費選擇,起到瞭“錦上添花”的作用。

另一方面,當下頭部互聯網公司都在爭先“去金融化”。繼京東數科、360數科先後改名後,2020年6月,螞蟻也宣佈改名:使用“螞蟻金服”簡稱6年後,支付寶母公司“螞蟻金服”將由“浙江螞蟻小微金融服務股份有限公司”改為“螞蟻科技集團股份有限公司”,簡稱“螞蟻集團”。

對這些巨頭們而言,金融業務有其天花板的束縛,加上當下關於利率的限制,包括花唄、借唄在內,都很容易引發監管的關註,但是月月付所提供的“免息”服務,使金融機構並不受政策約束。

從這個角度來說,月月付的推出,也是螞蟻集團針對自身發起的變革。

按照其內部的說法,月月付目前采用受邀制,隻針對20%的用戶開展服務,未來將拓展到大部分用戶和商戶。

對此,也有從業者認為,該模式不僅可以應用到教培、健身等采用預付費模式的機構,還能應用到零售領域,未來會對支付領域帶來一場顛覆的改革。

可以肯定的是,月月付的價值當下是否低估,未來能否做大,還要取決於其能否給消費者帶來真優惠,以及實際的推廣力度。

相關新聞

-

[每日收評]30餘隻個股漲幅超9%, 人氣股容錯率提高, 市場方向在哪裡?

10月27日,指數全天震蕩走高,創業板指較強,漲幅超9%以上個股僅30餘隻。板塊上,大熱的可轉債處於分化狀態,次新股午後有所回暖,但後排個股跟風效應不強,此外,軍工、二胎、鋰電池、醫藥、農業等板塊盤中拉升,整體看,題材快速輪動,市場以修復為主,無明顯主線。 板塊方面 本周板塊輪動思路是“十四五”規劃的預期板塊。昨天新能源汽車分支之一的充電樁板塊領漲兩市,今早軍工、二胎、農業等板塊異動,午後環保板塊異動。在之前炒作過的預期板塊中,還剩下旅…

-

大牛市中,20萬人爆倉瞭

終於輪到我吃肉,滿手的低估票都飛起來,賽道股也不錯,賽道之王東方財富暴漲16%。雖然前面指數也一直漲,但今天是最像傳統牛市的一次,不是東方財富一個人在漲,而是券商集體起飛。券商傳統上都是牛市急先鋒,但這次居然憋住半年沒漲,讓我心裡一直犯嘀咕,那感覺就是過年沒拿到壓歲錢。呃,所以今次的感覺就是終於拿到牛市派的小紅包瞭… 今日顯著的一個特點就是港資和內資形成瞭共振。上周五港資流入200億結果三大指數還是綠的,明顯是雙方在互相砸盤…

-

金言解幣:比特幣周末或將迎來大幅變盤,幣市或許再次崛起?

近期有不少朋友說行情波幅這麼大,金言老師是如何拿下這麼多利潤,我隻用客觀的數據求得一份穩定思路的解析,不要問我盈利能有幾何,我隻告訴你,盈利非我追求,打開思想的枷鎖,跳出市場人雲亦雲,才能透過K線的波動,看清交易的本質。 市場不會眷顧任何人,也不會憐憫任何人,市場不會有錯,錯的是交易的人,漲跌之間有人笑,有人怒,有人美到驚人,有人醜到勾魂。隻有我們穩健操作,把控倉位風險,穩進穩出,翻倉指日可待。 ——金言解幣 消息面解讀: 1.灰度GB…

-

航天航空: 高端制造步入景氣周期 建議關註細分龍頭

西部證券(002673,診股) 雒雅梅 重點關註: 高端制造板塊,我們重點看好工控自動化和激光兩大產業鏈,推薦關註拓斯達(300607,診股)(300607.SZ)、國茂股份(603915,診股)(603915.SH)、億嘉和(603666,診股)(603666.SH)、大族激光(002008,診股)(002008.SZ);其次看好工程機械,推薦關註三一重工(600031,診股)(600031.SH)、建設機械(600984,診股)(6…

-

墨竹:拜登將宣誓成為美國46任總統,黃金能否借此扶搖而上?

不覺得人心智成熟是越來越寬容涵蓋,什麼都可以接受。相反,那應該是一個逐漸剔除的過程。知道最想要的是什麼,知道該舍棄的是什麼,而最後做一個簡單純粹的人~ 隨著周初市場情緒的加速釋放,昨日市場行情略顯清淡。黃金於日內維持窄幅區間修正,未展現出較強的情緒浮動。日內震蕩上漲令金價臨近1845美元關口附近,此位置是調整階段第三重共振受壓的位置正是由於此位置的壓制,令市場情緒在歐盤尾盤形成反差,金價短線潰敗至1832美元關口。 昨晚美國參議院金融委…

-

12.23疫苗消息致黃金暴跌破位1865 今日或有反彈

在臨近凌晨12點時段,因美國衛生部官員開始接種疫苗,標志著疫苗正式進入應用階段,市場避險情緒消退,美指短線沖高,打壓金銀下跌,金價跌破1868關鍵關口之後一度跌至1860一線開始反彈,目前運行在1868-1860區間。 昨日跳水之後多次下跌都是在1868附近止跌反彈,歐美盤逐步上移到1870附近。 因此昨天跌破1868出現慣性下跌是非常正常的,並且還伴隨著美指的沖高。昨天日線收陰在1860附近,那麼今天開盤直接從1870–7…

-

市場迎來大反攻!這兩大板塊領漲望持續強勢

作者|丁臻宇;編輯|張雨桐 導讀: 周三科技股迎來3連漲,白酒股沖擊歷史高點,到收盤為止所有指數全線收紅,成交量和周二相比放量超千億,但個股依舊半數以上下跌…市場賺錢效應基本上還是沒有… 大盤探底回升 周三A股探底回升,延續調整走勢,中小板領漲;尾盤股指漲幅收窄。上證指數報收3269.24點,上漲0.46%;深成指報收13388.10點,上漲0.89%;創業板報收2670.48點,上漲0.74%。兩市成交7331…

-

刺激談判達成預期升溫 今日黃金高位企穩

今日周三(10月21日),黃金小幅高開至1907.83美元/盎司後隨即反彈,並在10點前就刷新隔夜高點至1916美元上方仍力度未減。目前,午盤企穩1915美元/盎司之上波動。早盤的美指低開低走,隔夜道指等的回落,加上原油的上漲支撐而對其產生利好作用。再者基本面上,對於刺激談判達成的預期升溫,也對其產生支撐作用。 數據上,昨日歐元區8月季調後經常帳(億歐元)、美國9月新屋開工總數年化(萬戶)、美國9月營建許可總數(萬戶)整體利多也對其金價…

-

子禹 | 比特幣持續高位震蕩,何時才能迎來上攻

大傢好,我是你們的朋友子禹。 跟著我的客戶都是做瞭很久的,不是我帶他們收獲瞭多少,而是我用心在指導,毫無保留的教技術,經常熬夜盯盤。深夜告知客戶出場或進單。我的長遠目標是有收獲的時候大傢都高興,虧損我們找問題。客戶跟我成為朋友,不重倉,不抗單,不頻繁交易,有錯誤就承認。我就隻是這樣一個分析師。我有我的追求,他們有他們的看法。你的虧,你的心痛,我懂。我不貶低他人,也不抬高自己,擺正自己的位置。你若誠心跟隨,我意鼎力相助;路遙知馬力,日久見…

-

比特幣“修羅場”:有人一夜暴富,有人血虧想死,神明魔鬼並存

文/eternal 編/陳紀英 數字貨幣投資,堪稱修羅場,少數人體驗過一夜暴富的狂喜,更多人體會過投資虧損的疼痛。 從2009年1月3日誕生之後的12年時間裡,比特幣幣值從最初的不足1美分,暴漲到最近的30000多美元,市值超過5600億美金。 僅從12月11日到今年的1月3日,比特幣價格就從17000多美金,暴漲至34000多美金,翻瞭整整一倍。 無數投機者看到比特幣身上蘊藏的巨大價值,不惜耗費血本邁進市場,抱著發傢致富的美好憧憬踏上…

轉載請註明出處: 花唄月月付“免息”模式,是消費金融的新風口? - PUA台灣