價值投資系列之二:價值投資的旗幟-巴菲特

如果要為價值投資立一個標桿,最鮮明的旗幟無疑是巴菲特,而他的操作及經營理念,通過伯克希爾-哈撒韋公司得以體現。

1.1 伯克希爾-哈撒韋

1.1.1 公司簡介

1955年,從事棉業制造的伯克希爾公司與從事人造絲套裝的哈撒韋公司合並。1962年開始,巴菲特逐步入主伯克希爾–哈撒韋,紡織業務在進入19世紀70年代後因全球性競爭及行業結構趨勢性變化而逐漸日落西山。巴菲特完全控股後,掙紮瞭18年,終於在1985年全面關閉紡織業務。

與此同時,一方面自1967年初收購國民保險,初嘗浮存金甜頭之後,開啟瞭保險領域大力收購、快速擴張的道路;另一方面,持續的以合理價格收集那些由優秀管理團隊管理的優質企業。其後花費五十多年時間,把其精心經營為一個龐大的金融帝國——以保險為核心,橫跨諸多領域,總資產超過7000億美元。

1.1.2 業績

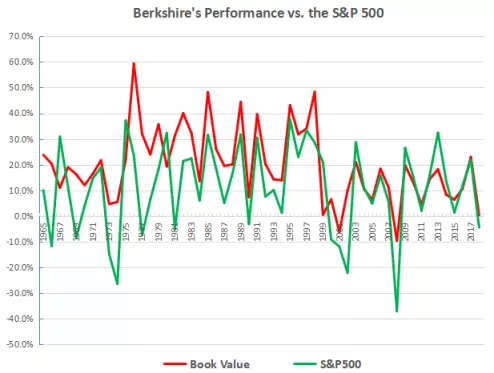

在1965年至2018年的54年間,伯克希爾–哈撒韋取得瞭年均18.7%的驚人回報率,而同期標普500指數僅有9.7%。

圖1.1 Berkshire’s Performance vs. the S&P 500(1965-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在過去54年中,伯克希爾VS S&P 500業績如下:

過去54年伯克希爾–哈撒韋戰勝市場的比率為77.78%,年化收益為18.7%;在1965-1998間的34年勝率高達91.18%,年化收益24.94%,1999至2018的20年間,勝率僅為55%,年化收益9.02%。近20年來,隨著公司規模的日益龐大、實業比重越來越高,戰勝市場變得日益艱難。

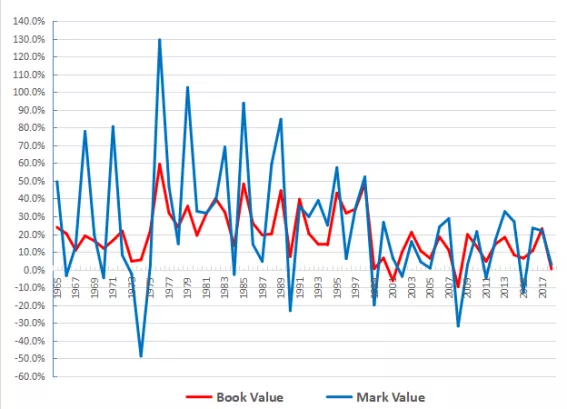

在伯克希爾–哈撒韋取得輝煌業績的同時,其市值也水漲船高:

伯克希爾–哈撒韋Book Value & Market Value(1965-2018)

數據來源:伯克希爾–哈撒韋歷年年報

假如在1965年初投入1股伯克希爾,到2108年市值增長24726.27倍,而同期S&P 500增長150.19倍,前者是後者的164.6倍。伯克希爾–哈撒韋為何能取得如此輝煌業績?

1.2業績探秘

1.1.1營收構成

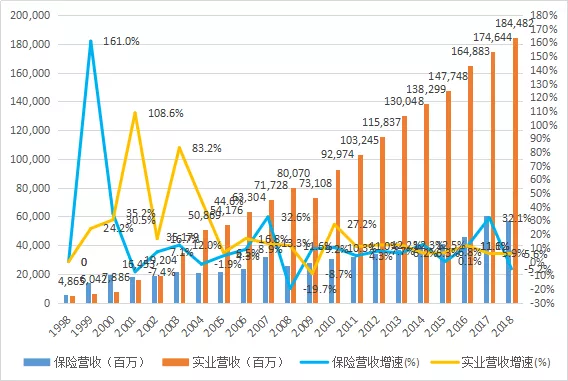

伯克希爾–哈撒韋的營收主要由兩大板塊構成:保險相關企業以及控股的非保險實業企業。

伯克希爾–哈撒韋保險營收及實業企業營收(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,保險營收年均增速為11.8%、實業企業營收年均增速為18.9%。截至2018年,實業營收高達1844億美元,遠超保險營收(574億美元)。21年間,伯克希爾–哈撒韋由以投資和保險為主業,逐步轉型到以實業為主業。

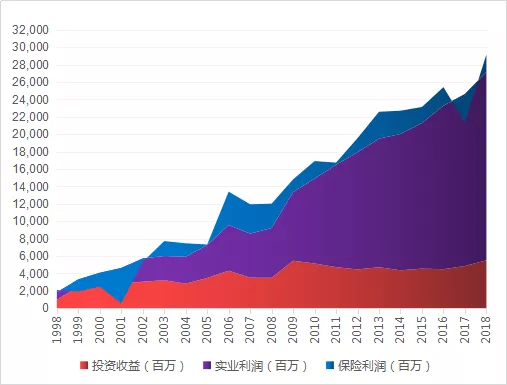

1.1.2利潤構成

伯克希爾–哈撒韋的利潤主要由三大板塊構成:保險相關企業利潤、投資利潤及控股的非保險實業企業利潤。

伯克希爾–哈撒韋保險、投資及控股非保險實業企業利潤(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,投資利潤年均增速為8.6%、控股的非保險實業企業利潤年均增速為16.6%、保險企業利潤年均增速為10.1%,利潤增速非常優秀。控股的非保險實業利潤占總利潤比例74.23%。54年來的年化業績為18.7%,表明公開投資市場的業績要好於非公開企業的增長業績。

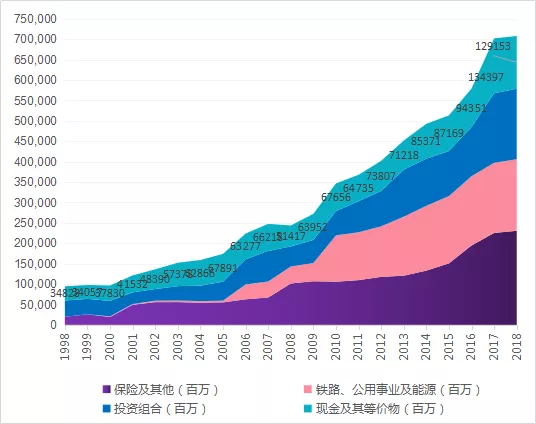

1.1.3資產及負債

伯克希爾–哈撒韋的資產主要由三大板塊構成:保險及其他、投資組合及鐵路、公用事業及能源。

伯克希爾–哈撒韋資產構成(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在資產表中,伯克希爾年報的數據比較籠統,隻給出瞭保險及其他與鐵路、公用事業及能源兩大板塊,這裡把投資組合、現金及其等價物單獨列出,一部分控股的非保險企業仍舊包含在保險及其他板塊中。

在1998-2018期間,總資產年均增速為8.72%、投資組合資產年均增速為7.25%、保險及其他資產年均增速為8.58%。鐵路、公用事業及能源資產年均增速為24.64%。

伯克希爾債務、浮存金及主要遞延所得稅(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

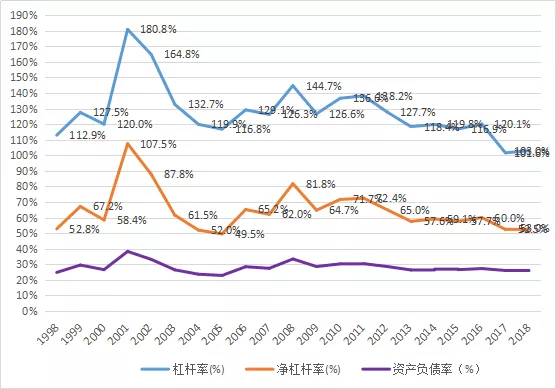

在伯克希爾–哈撒韋的債務中,包含兩大低利率甚至零利率的板塊:保險產生的浮存金、遞延所得稅。把剔除債務中浮存金、遞延所得稅後的杠桿定為凈杠桿。

伯克希爾–哈撒韋杠桿率、資產負債率(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,伯克希爾–哈撒韋的杠桿率幾何均值為126.7%,表面看來很高,但剔除浮存金、遞延所得稅後的凈杠桿率幾何均值為63.5%,資產負債率幾何均值為28%,屬優良水準。

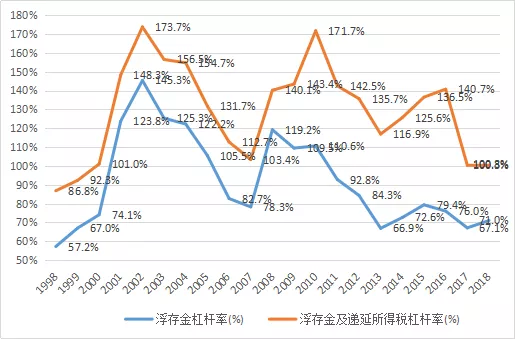

伯克希爾–哈撒韋投資組合杠桿率(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,浮存金杠桿率的幾何均值為88.9%,浮存金及遞延所得稅杠桿率的幾何均值為126.8%。在此期間標普S&P500年化收益為7.26%,如果基於此收益,分別采用浮存金杠桿率、浮存金及遞延所得稅杠桿率,則伯克希爾最大理論收益分別為13.71%、22%,這一結果遠超伯克希爾在此期間的年均增速8.58%,而與54年的年化收益率18.7%相差不多。

1.1.4崛起之秘

分析伯克希爾–哈撒韋歷年財報,輔以致股東信及股東大會問答等公開信息,伯克希爾–哈撒韋崛起主要取決於如下幾方面因素:

(1)選擇企業能力

買股票就是買企業,所以不管是公開市場的股票,還是非公開市場的企業並購,最終都需要落腳到選擇優秀企業的能力,此為基石。

(2)商業模式

卓越的投資能力獲取投資收益,收購控股非上市企業,保險公司提供大量浮存金、實體企業創造源源不斷的利潤供給投資,產生良性循環。統一資金配置、去中心化管理,既能把利潤最大化,又能充分發揮控股公司管理層的主觀能動性。

(3)杠桿

大量的浮存金及遞延所得稅,能提供低廉成本的資金,使卓越的投資能力如虎添翼。浮存金和遞延所得稅最高可以為投資提供126.8%的杠桿率。如果沒有這麼高的杠桿加持,伯克希爾–哈撒韋54年間的投資業績很可能與標普指數的年化9.7%相當而不是現在的18.7%。

長期持有,零成本使用免費的遞延所得稅杠桿。假如伯克希爾以1元起步投資,年化收益為100%,假設每年年底賣出,由於有34%的資本利得稅,20年後的投資收益為25244元,累計交稅13004元。如果一直持有20年,則屆時市值1048576元,賣出交稅356515元後獲得692060元,收益是前者41.5倍。

(1)分紅

自巴菲特1965年執掌伯克希爾以來,基本是零分紅。所有利潤滾動投資,利益最大化。假如其他條件不變,每年分紅,按照30%或50%分紅率,則2018年伯克希爾–哈撒韋的總資產為512.56億或82.72億而不是7077.94億,泯然眾人矣。

(2)管理大師

伯克希爾–哈撒韋自1965年起,一路收購兼並,到2018年成為擁有子公司近百傢、員工小四十萬,總資產超7000億的金融帝國。如果不具備傑出的管理能力,難以如此高速成長,世人都忽視瞭巴菲特管理大師的一面。

(3)人格魅力

如果不是巴菲特獨特的人格魅力,伯克希爾難以聚集到恃才傲物的頂尖人才,如芒格。幾十年來,堅持每年寫致股東信、每年開股東大會,坦誠介紹公司一年來的經營情況,無私的分享自己的投資理念、經營哲學,每年去奧馬哈朝聖者數以萬計。

3.1.5歸因分析

伯克希爾的業績如此輝煌,而且展現瞭超強的可持續性,歷年來模仿、研究者眾多。在其崛起的大多數因素中,最能為普羅大眾所學習、模仿的無疑是巴菲特的投資能力。

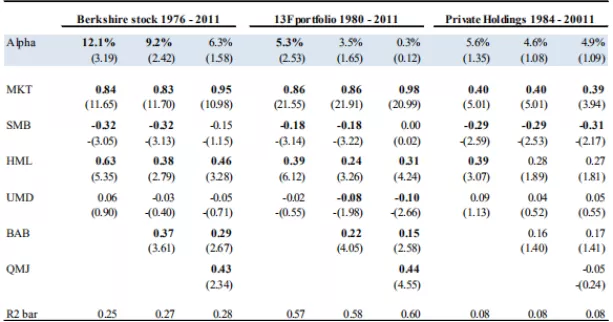

2012年,AQR發表的學術論文——“Buffett’s Alpha”被廣泛傳播。該論文的三位作者對伯克希爾的業績進行實證分析,探究巴菲特的成功之道。以詳實的數據為基礎,利用六因子歸因分析,剖析瞭巴菲特超額收益的來源。

六因子歸因分析(1976-2011)

數據來源:Buffett’s Alpha

模擬策略和巴菲特公開股票業績對比(1976-2011)

數據來源:Buffett’s Alpha

該論文數據樣本時間為1976至2011年。1976年投資於伯克希爾•哈撒韋的1美元到2011年末產生瞭1500美元的回報,其平均年回報跑贏短期國債利率19個百分點,大幅超過一般股票市場的平均超額收益(6.1%)。巴菲特的股票實際波動率為24.9%,高於市場波動率(15.8%)。然而巴菲特的超額收益即使和股票內含的高風險比起來仍舊處於高位水平。巴菲特股票的夏普比率為0.76(19.0%/24.9%),幾乎兩倍於整體股票市場的夏普比率(0.39)。伯克希爾的市場貝塔系數為0.7,市場風險調整後的信息比率為0.66。該論文用六因子模型(MKT市場、SMB規模、HML價值、UMD動量、BAB貝塔套利、QMJ質量)對巴菲特持股收益進行歸因分析,發現除瞭杠桿之外,巴菲特公開持股的超額收益,主要源於購買便宜、安全、高質量的股票。

便宜、安全、高質量有哪些具體指標?論文並沒有公佈細節。我們嘗試結合具體案例進行探討:

數據來源:伯克希爾–哈撒韋歷年年報

(1)價值

秉承“以40美分購買價值1美元的證券”的安全邊際基本原則。

伯克希爾–哈撒韋時代,投資觀念逐步修正為“以合適的價格買入優秀的企業”,但仍然還是在優秀企業遇難時,以大折扣入手,比如投資華盛頓郵報、富國銀行、美國運通。

(2)安全

伯克希爾–哈撒韋時代,巴菲特提出能力圈、護城河理念,從多方面加強安全性:

a、投資自己熟悉的、能看懂的企業,減小風險;

b、主要投資於技術變化比較小、確定性強的行業,比如消費、金融服務。

c、投資具備護城河的企業;

從投資案例來看,確實是言行一致。

(3)高質量

什麼樣的企業是高質量的?

巴菲特曾在2007年的致股東信中提到:真正偉大的公司必須具有保護其優異的投資資本回報率的“護城河”。

“A truly great business must have an enduring’moat‘that protects excellent returns on invested capital.”

– Warren Buffett,2007 Shareholder Letter

伯克希爾–哈撒韋投資的典型企業,都是行業內或者區域內龍頭,具備一定的護城河,擁有經營特許權,巴菲特重視的指標——ROE,90%在15%以上(除華盛頓郵報在困窘的時代低於這個標準),80%以上的企業ROIC在15%以上。

購買高質量企業時,遵循“以合理的價格買入優秀的企業”,比如買入大都會\\廣播公司、可口可樂、北伯靈頓公司、蘋果時,並沒有尋求“非常吸引人的價格”。

秉承價值成長的投資理念,以安全邊際為基本原則,買入便宜、安全、高質量的股票,與優質企業做朋友,巴菲特取得瞭輝煌的業績。

伯克希爾–哈撒韋時代投資的企業指標均值統計如下:

投資項目IBM的ROE高達64%,拉高瞭ROE均值。

這些具體投資案例的統計數據,一方面確認瞭巴菲特確實言行如一;另一方面,也展示瞭價值成長股高質量的基本標桿。

待續……

往期相關文章:

價值投資系列之一:什麼是價值投資

全球十大頂尖基金經理人(最全信息)

巴菲特的護城河

巴菲特推薦的書籍(持續更新)

重溫經典:成為沃倫·巴菲特

相關新聞

-

假期兩大消息來襲,A股釋放三個信號,股市行情前瞻

本周的A股明顯就出現瞭所謂的調整行情,而且,上證指數也不再和此前一樣出現單邊上漲的行情,而是在本周二的時候,結束瞭其六連漲的一個狀態,迎來瞭一根大陰線。 此後,股市就呈現出下跌的弱勢狀態,即使是反彈,也是弱勢反彈,並沒有出現太大的波折,行情進入到瞭這個階段,也迎來瞭所謂的方向性的選擇。 不過,在本周的5個交易日當中,上證指數有三個交易日是收出瞭陽線,僅僅隻有2個交易日收出瞭陰線,雖然陽線多,但是漲幅少,雖然陰線少,但是跌幅較大。 所以,…

-

山東居民基本養老保險基礎養老金最低標準每人每月提高至142元

齊魯晚報·齊魯壹點 記者 王小涵 通訊員 范洪艷 近日,經省委、省政府同意,省人力資源社會保障廳、省財政廳聯合印發通知,決定自2020年7月1日起,全省居民基本養老保險基礎養老金最低標準由每人每月118元提高到142元,即每人每月提高24元,增長幅度為20.3%,直接惠及我省1500多萬居民養老保險待遇領取人員,增加的養老金年底前全部發放到位。我省較大幅度提高基礎養老金最低標準,充分彰顯瞭省委、省政府辦好民生事業、改善人民生活品質的使命…

-

“天地板”或“地天板” 推出T+0 創業板比科創板更加緊迫

日前,深交所作出最新安排,創業板註冊制將從8月24日起正式實施。屆時,目前在創業板掛牌交易的800多隻股票也將適用註冊制改革的新規則,漲跌幅限制由目前的10%調整為20%。同時創業板上市新股在前5個交易日不受漲跌幅限制,5個交易日後執行20%的漲跌幅。 放寬漲跌幅限制,這是創業板註冊制改革的重要內容這一。也正因如此,隨著創業板註冊制的即將實施,T+0交易再一次被市場推向瞭前臺。畢竟T+0與放寬漲跌幅限制是一對孿生兄弟,將二者分割開來是制…

-

市值跌超2千億,比亞迪蒸發一個上汽,巴菲特成大贏傢

近日,美國10年期國債收益率上漲誘發巿場恐慌,美股全線下跌。受外盤影響,滬深股市多個板塊下挫,新能源汽車板塊一片盡綠,慘遭集體大跌。浪潮之下,新能源汽車龍頭股比亞迪更是首當其沖。 牛年開局,鼠年牛上雲霄的比亞迪非但沒有持續大牛行情,反而迎來瞭六連跌。在節後開盤的7個交易周期中,比亞迪竟有6個收跌,股價從2月3日的273.37 元高點一路下行,截至26日收盤,已跌至197.26元,跌幅高達27.8%。短短二十幾天,比亞迪總市值由歷史最高點…

-

股市早8點丨昨天A股跌得很悲壯

昨天A股跌得很悲壯 股市早8點 老沙自媒體 2020年8月12日(周三) 每日大道正道消息 ▉美股科技股領跌 納指重挫1.70% 道指跌104.53點,或0.38%,報27686.91點; 納指跌185.53點,或1.69%,報10782.82點; 標普跌26.78點,或0.80%,報3333.69點。 原油期貨跌33美分,跌幅為0.8%,報收於每桶41.61美元。 (沙:華爾街大多頭建議減持科技股,最著名的華爾街大多頭、美國宏橋信托策…

-

比特幣&主流貨幣:BTC後續三日有很大的概率會加速運行

資訊簡評 美國證券交易委員會(Securitiesand Exchange Commission, 簡稱SEC)周一出臺瞭一項規則-關於完善證券發行豁免框架的修訂案,旨在幫助企業在不上市的情況下籌集資金,這項最新的政策行動將有望支持私募市場融資,利好證券代幣發行(STO)。 SEC委員周一以3比2的投票結果批準擴大聯邦證券法的幾項豁免條款,聯邦證券法要求發行人在接受投資者的資金之前向SEC報備並公佈財務報表和其他關鍵信息。此外,按照目前…

-

指數繼續震蕩下挫,明天能否迎來建倉良機?

今天三大指數延續昨天下跌態勢,行業板塊集體走弱,兩市成交量再次跌破萬億水平,僅有8000多億,北向資金凈流出28億元,個股方面兩市不足三成上漲,漲停傢數明顯減少,賺錢效應和人氣指數比較低迷。上證指數今天回踩瞭箱體並跌破箱體,並回補瞭周一的跳空缺口,全天呈弱勢震蕩下行走勢,盤中並沒有像樣的反抽。前天說過大盤指數在60分鐘看有回踩3400整數關口和箱體需求,這裡指數的回踩和運行區間都是在預期之內,仍然在上升趨勢上方,明天重要支撐點就是335…

-

人均6.4張銀行卡,國有大行實施“清卡”,今後調整一類賬戶功能

銀行卡對於國人來說應該不是什麼陌生的存在瞭,曾幾何時去網點辦理銀行卡可以說是一股熱潮。有些人即便很少會用到,也都紛紛湧入銀行辦理。根據數據顯示截止到2020年底,人均擁有銀行賬戶達到8.9萬戶,人均持有銀行卡數量在6.4張。 在發卡量如此之高的背景下不禁有人好奇,這些銀行卡真的都“物盡其用”瞭嗎?答案很顯然是否定的,自從移動支付出現以後,銀行卡使用頻率就不斷降低。對於大部分人來說,銀行卡的存在似乎就隻是用來發放工資。 除瞭偶爾有一兩張卡…

-

中國富商給美國豪捐90億,國內卻負債200億,如今身價被清零

在中國高速發展和崛起的過程中,有一批又一批的企業傢借勢走上瞭人生巔峰。一些富商發財之後,首先想到的十有八九都是造福社會,但也有一批人卻因為種種原因,選擇瞭錯誤的道路,曾經給美國豪捐90億的何巧女就是其中之一。 身價被清零的富豪 生態綠化和植被,看似都是最近這些年才興起的名詞。然而其實早在幾十年前就有人抓住瞭這一市場的機遇,並且因此發傢致富,她就是何巧女,一個在多年前甚至可以被稱為是”園林女王”的人。然而當下何巧女…

-

豬價上漲攔不住,行情“一片紅”,難道豬價17元也“穩不住”?

2020年12月14日,受此輪冷空氣雨雪天氣的影響,養殖端出欄難度增加,屠企到場豬源下滑,豬價迎來瞭止跌反彈的行情,而且,上漲范圍也逐步從東北、華北蔓延至南方大部。據豬價系統顯示,12月14日,豬價上漲攔不住,行情迎來“3連漲”,外三元生豬價格漲至33.13元/公斤,豬價相比前一日大漲0.29元,在全國可監測的26省市區中,豬價呈現出“一片紅”,多達20省市區豬價呈現震蕩上的行情! 據數據統計顯示,在全國7大生豬產區中,豬價呈現明顯上漲…

轉載請註明出處: 價值投資系列之二:價值投資的旗幟-巴菲特 - PUA台灣