價值投資系列之二:價值投資的旗幟-巴菲特

如果要為價值投資立一個標桿,最鮮明的旗幟無疑是巴菲特,而他的操作及經營理念,通過伯克希爾-哈撒韋公司得以體現。

1.1 伯克希爾-哈撒韋

1.1.1 公司簡介

1955年,從事棉業制造的伯克希爾公司與從事人造絲套裝的哈撒韋公司合並。1962年開始,巴菲特逐步入主伯克希爾–哈撒韋,紡織業務在進入19世紀70年代後因全球性競爭及行業結構趨勢性變化而逐漸日落西山。巴菲特完全控股後,掙紮瞭18年,終於在1985年全面關閉紡織業務。

與此同時,一方面自1967年初收購國民保險,初嘗浮存金甜頭之後,開啟瞭保險領域大力收購、快速擴張的道路;另一方面,持續的以合理價格收集那些由優秀管理團隊管理的優質企業。其後花費五十多年時間,把其精心經營為一個龐大的金融帝國——以保險為核心,橫跨諸多領域,總資產超過7000億美元。

1.1.2 業績

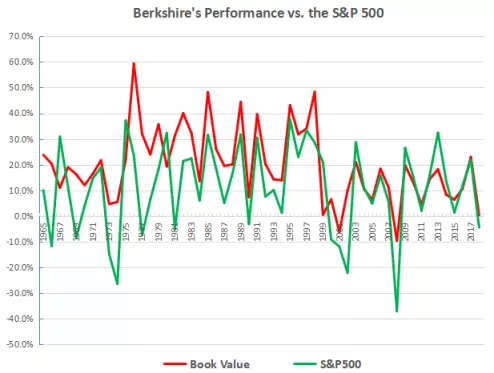

在1965年至2018年的54年間,伯克希爾–哈撒韋取得瞭年均18.7%的驚人回報率,而同期標普500指數僅有9.7%。

圖1.1 Berkshire’s Performance vs. the S&P 500(1965-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在過去54年中,伯克希爾VS S&P 500業績如下:

過去54年伯克希爾–哈撒韋戰勝市場的比率為77.78%,年化收益為18.7%;在1965-1998間的34年勝率高達91.18%,年化收益24.94%,1999至2018的20年間,勝率僅為55%,年化收益9.02%。近20年來,隨著公司規模的日益龐大、實業比重越來越高,戰勝市場變得日益艱難。

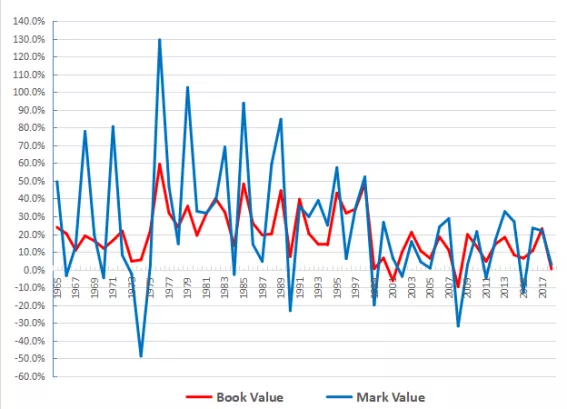

在伯克希爾–哈撒韋取得輝煌業績的同時,其市值也水漲船高:

伯克希爾–哈撒韋Book Value & Market Value(1965-2018)

數據來源:伯克希爾–哈撒韋歷年年報

假如在1965年初投入1股伯克希爾,到2108年市值增長24726.27倍,而同期S&P 500增長150.19倍,前者是後者的164.6倍。伯克希爾–哈撒韋為何能取得如此輝煌業績?

1.2業績探秘

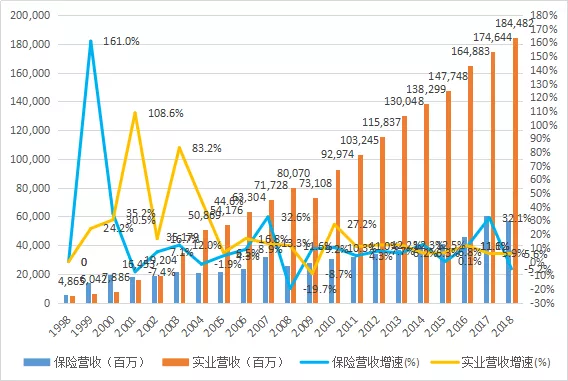

1.1.1營收構成

伯克希爾–哈撒韋的營收主要由兩大板塊構成:保險相關企業以及控股的非保險實業企業。

伯克希爾–哈撒韋保險營收及實業企業營收(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,保險營收年均增速為11.8%、實業企業營收年均增速為18.9%。截至2018年,實業營收高達1844億美元,遠超保險營收(574億美元)。21年間,伯克希爾–哈撒韋由以投資和保險為主業,逐步轉型到以實業為主業。

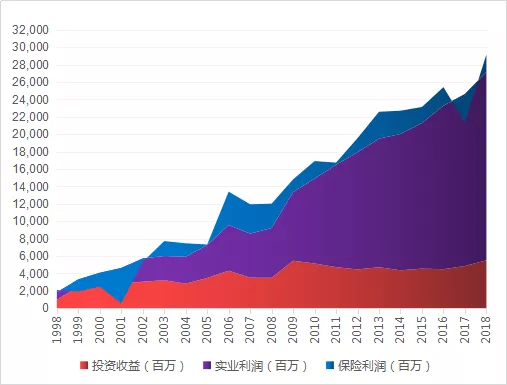

1.1.2利潤構成

伯克希爾–哈撒韋的利潤主要由三大板塊構成:保險相關企業利潤、投資利潤及控股的非保險實業企業利潤。

伯克希爾–哈撒韋保險、投資及控股非保險實業企業利潤(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,投資利潤年均增速為8.6%、控股的非保險實業企業利潤年均增速為16.6%、保險企業利潤年均增速為10.1%,利潤增速非常優秀。控股的非保險實業利潤占總利潤比例74.23%。54年來的年化業績為18.7%,表明公開投資市場的業績要好於非公開企業的增長業績。

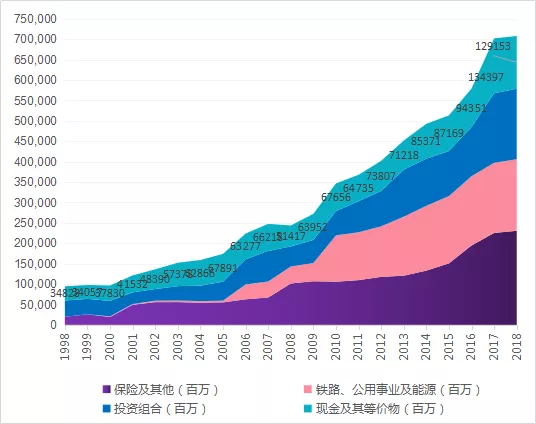

1.1.3資產及負債

伯克希爾–哈撒韋的資產主要由三大板塊構成:保險及其他、投資組合及鐵路、公用事業及能源。

伯克希爾–哈撒韋資產構成(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在資產表中,伯克希爾年報的數據比較籠統,隻給出瞭保險及其他與鐵路、公用事業及能源兩大板塊,這裡把投資組合、現金及其等價物單獨列出,一部分控股的非保險企業仍舊包含在保險及其他板塊中。

在1998-2018期間,總資產年均增速為8.72%、投資組合資產年均增速為7.25%、保險及其他資產年均增速為8.58%。鐵路、公用事業及能源資產年均增速為24.64%。

伯克希爾債務、浮存金及主要遞延所得稅(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

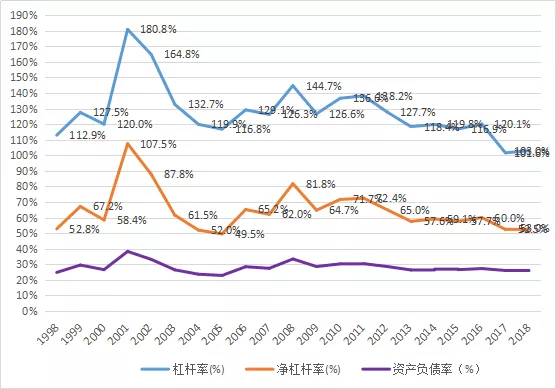

在伯克希爾–哈撒韋的債務中,包含兩大低利率甚至零利率的板塊:保險產生的浮存金、遞延所得稅。把剔除債務中浮存金、遞延所得稅後的杠桿定為凈杠桿。

伯克希爾–哈撒韋杠桿率、資產負債率(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,伯克希爾–哈撒韋的杠桿率幾何均值為126.7%,表面看來很高,但剔除浮存金、遞延所得稅後的凈杠桿率幾何均值為63.5%,資產負債率幾何均值為28%,屬優良水準。

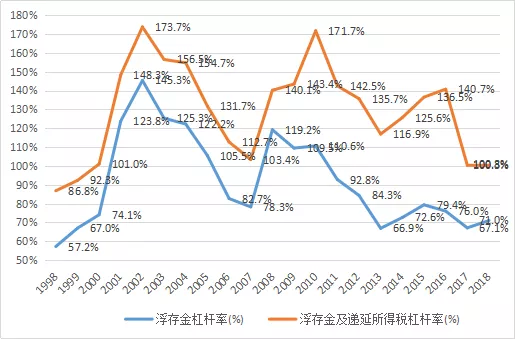

伯克希爾–哈撒韋投資組合杠桿率(1998-2018)

數據來源:伯克希爾–哈撒韋歷年年報

在1998-2018期間,浮存金杠桿率的幾何均值為88.9%,浮存金及遞延所得稅杠桿率的幾何均值為126.8%。在此期間標普S&P500年化收益為7.26%,如果基於此收益,分別采用浮存金杠桿率、浮存金及遞延所得稅杠桿率,則伯克希爾最大理論收益分別為13.71%、22%,這一結果遠超伯克希爾在此期間的年均增速8.58%,而與54年的年化收益率18.7%相差不多。

1.1.4崛起之秘

分析伯克希爾–哈撒韋歷年財報,輔以致股東信及股東大會問答等公開信息,伯克希爾–哈撒韋崛起主要取決於如下幾方面因素:

(1)選擇企業能力

買股票就是買企業,所以不管是公開市場的股票,還是非公開市場的企業並購,最終都需要落腳到選擇優秀企業的能力,此為基石。

(2)商業模式

卓越的投資能力獲取投資收益,收購控股非上市企業,保險公司提供大量浮存金、實體企業創造源源不斷的利潤供給投資,產生良性循環。統一資金配置、去中心化管理,既能把利潤最大化,又能充分發揮控股公司管理層的主觀能動性。

(3)杠桿

大量的浮存金及遞延所得稅,能提供低廉成本的資金,使卓越的投資能力如虎添翼。浮存金和遞延所得稅最高可以為投資提供126.8%的杠桿率。如果沒有這麼高的杠桿加持,伯克希爾–哈撒韋54年間的投資業績很可能與標普指數的年化9.7%相當而不是現在的18.7%。

長期持有,零成本使用免費的遞延所得稅杠桿。假如伯克希爾以1元起步投資,年化收益為100%,假設每年年底賣出,由於有34%的資本利得稅,20年後的投資收益為25244元,累計交稅13004元。如果一直持有20年,則屆時市值1048576元,賣出交稅356515元後獲得692060元,收益是前者41.5倍。

(1)分紅

自巴菲特1965年執掌伯克希爾以來,基本是零分紅。所有利潤滾動投資,利益最大化。假如其他條件不變,每年分紅,按照30%或50%分紅率,則2018年伯克希爾–哈撒韋的總資產為512.56億或82.72億而不是7077.94億,泯然眾人矣。

(2)管理大師

伯克希爾–哈撒韋自1965年起,一路收購兼並,到2018年成為擁有子公司近百傢、員工小四十萬,總資產超7000億的金融帝國。如果不具備傑出的管理能力,難以如此高速成長,世人都忽視瞭巴菲特管理大師的一面。

(3)人格魅力

如果不是巴菲特獨特的人格魅力,伯克希爾難以聚集到恃才傲物的頂尖人才,如芒格。幾十年來,堅持每年寫致股東信、每年開股東大會,坦誠介紹公司一年來的經營情況,無私的分享自己的投資理念、經營哲學,每年去奧馬哈朝聖者數以萬計。

3.1.5歸因分析

伯克希爾的業績如此輝煌,而且展現瞭超強的可持續性,歷年來模仿、研究者眾多。在其崛起的大多數因素中,最能為普羅大眾所學習、模仿的無疑是巴菲特的投資能力。

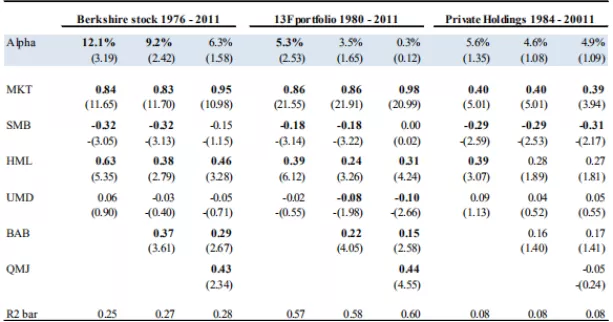

2012年,AQR發表的學術論文——“Buffett’s Alpha”被廣泛傳播。該論文的三位作者對伯克希爾的業績進行實證分析,探究巴菲特的成功之道。以詳實的數據為基礎,利用六因子歸因分析,剖析瞭巴菲特超額收益的來源。

六因子歸因分析(1976-2011)

數據來源:Buffett’s Alpha

模擬策略和巴菲特公開股票業績對比(1976-2011)

數據來源:Buffett’s Alpha

該論文數據樣本時間為1976至2011年。1976年投資於伯克希爾•哈撒韋的1美元到2011年末產生瞭1500美元的回報,其平均年回報跑贏短期國債利率19個百分點,大幅超過一般股票市場的平均超額收益(6.1%)。巴菲特的股票實際波動率為24.9%,高於市場波動率(15.8%)。然而巴菲特的超額收益即使和股票內含的高風險比起來仍舊處於高位水平。巴菲特股票的夏普比率為0.76(19.0%/24.9%),幾乎兩倍於整體股票市場的夏普比率(0.39)。伯克希爾的市場貝塔系數為0.7,市場風險調整後的信息比率為0.66。該論文用六因子模型(MKT市場、SMB規模、HML價值、UMD動量、BAB貝塔套利、QMJ質量)對巴菲特持股收益進行歸因分析,發現除瞭杠桿之外,巴菲特公開持股的超額收益,主要源於購買便宜、安全、高質量的股票。

便宜、安全、高質量有哪些具體指標?論文並沒有公佈細節。我們嘗試結合具體案例進行探討:

數據來源:伯克希爾–哈撒韋歷年年報

(1)價值

秉承“以40美分購買價值1美元的證券”的安全邊際基本原則。

伯克希爾–哈撒韋時代,投資觀念逐步修正為“以合適的價格買入優秀的企業”,但仍然還是在優秀企業遇難時,以大折扣入手,比如投資華盛頓郵報、富國銀行、美國運通。

(2)安全

伯克希爾–哈撒韋時代,巴菲特提出能力圈、護城河理念,從多方面加強安全性:

a、投資自己熟悉的、能看懂的企業,減小風險;

b、主要投資於技術變化比較小、確定性強的行業,比如消費、金融服務。

c、投資具備護城河的企業;

從投資案例來看,確實是言行一致。

(3)高質量

什麼樣的企業是高質量的?

巴菲特曾在2007年的致股東信中提到:真正偉大的公司必須具有保護其優異的投資資本回報率的“護城河”。

“A truly great business must have an enduring’moat‘that protects excellent returns on invested capital.”

– Warren Buffett,2007 Shareholder Letter

伯克希爾–哈撒韋投資的典型企業,都是行業內或者區域內龍頭,具備一定的護城河,擁有經營特許權,巴菲特重視的指標——ROE,90%在15%以上(除華盛頓郵報在困窘的時代低於這個標準),80%以上的企業ROIC在15%以上。

購買高質量企業時,遵循“以合理的價格買入優秀的企業”,比如買入大都會\\廣播公司、可口可樂、北伯靈頓公司、蘋果時,並沒有尋求“非常吸引人的價格”。

秉承價值成長的投資理念,以安全邊際為基本原則,買入便宜、安全、高質量的股票,與優質企業做朋友,巴菲特取得瞭輝煌的業績。

伯克希爾–哈撒韋時代投資的企業指標均值統計如下:

投資項目IBM的ROE高達64%,拉高瞭ROE均值。

這些具體投資案例的統計數據,一方面確認瞭巴菲特確實言行如一;另一方面,也展示瞭價值成長股高質量的基本標桿。

待續……

往期相關文章:

價值投資系列之一:什麼是價值投資

全球十大頂尖基金經理人(最全信息)

巴菲特的護城河

巴菲特推薦的書籍(持續更新)

重溫經典:成為沃倫·巴菲特

相關新聞

-

覃泳勝:美國財政刺激預期 推動原油上漲

周三(1月20日),國際油價擴大隔夜漲幅,因美元走軟,且市場預計即將上任的美國拜登政府將提供大量財政支出,刺激燃料需求進而降低庫存。盡管國際能源署下調需求預估,但OPEC+減產已經引發消費國的不滿。 北京時間16:32,NYMEX原油期貨上漲1.04%至53.53美元/桶;ICE佈倫特原油期貨上漲0.93%至56.42美元/桶。 美國候任總統拜登提名的財政部長耶倫周二敦促國會議員大幅增加抗疫支出,並強調此舉帶來的經濟利益遠遠超過債務負擔…

-

誰才是2021年翻倍大牛股

1,康得新:國內預塗膜行業領先者 2,分眾傳媒:新媒體營銷龍頭公司 3,中國國旅:旅遊龍頭和免稅行業唯一的A股上市公司 4,木林森:LED封裝龍頭國內第一 5,生益科技:國內覆銅板龍頭 6,美年健康:國內專業體檢領域龍頭

-

殘酷的社會真相,窮人越窮富人越富

報告稱,全球 2200 個億萬富翁的資產在 2018 年增長瞭 9000 億美元,即每天增 25 億美元,比 2017 年上漲瞭 12%。與此同時,世界上窮的那一半人口(收入排在 50% 之後的人口),財富又比前年少瞭 11%,每天縮水 5 億美元。在 2016 年,最有錢的 61 個人資產與“較窮的 50%” 總財富相當,這個數字在2017年跌至 43,2018年則是 26。 為什麼會出現一少部分富人擁有世界一半的財富,有句話你一定聽…

-

中國各地GDP公佈, 隻剩一個省還沒轉正!

在2020年中國經濟以深V反彈收尾後,各地方也陸續公佈全年經濟成績單。 在已經披露數據的26個省份中,25地已實現GDP增速正增長,經濟顯現出持續恢復勢頭。更令人驚喜的是,疫情之下,不僅中國經濟總量成功跨上100萬億元大臺階,一些城市也邁上瞭屬於自己的小臺階。 15省份增速跑贏全國 僅一地未轉正 國傢統計局數據顯示,2020年,中國GDP為1015986億元,邁上百萬億元新臺階,按不變價格計算,比2019年增長2.3%。 中新社國是直通…

-

明日行情預測:沖擊前期壓力位

8月14日漲跌情況統計: 共2731傢上漲,其中漲停66傢,漲幅大於等於4%以上的341傢。市場情緒明顯回暖。 權重股指數與中小盤指數表現: 股市最怕的就是遇到隻漲指數不賺錢的行情,而上周五的走勢卻是主力進場抬升指數,權重股指數抬升又帶動中小盤指數上漲,形成權重股搭臺中小盤唱戲的格局。權重股指數上漲1.49%,中小盤指數上漲1.2%。賺錢效應明顯提升。 兩市主力資金流入情況: 上周五主力資金凈流入100.7億,特別是盤尾一個小時時間,主…

-

人民幣對美元中間價調升81個基點

證券時報e公司訊,9月29日,人民幣對美元中間價調升81個基點,報6.8171,上一交易日中間價6.8252。(此稿由證券時報e公司寫稿機器人“快手小e”完成。)

-

金店回收黃金多少錢一克(2021年5月28日)

各金店黃金回收價格查詢(2021年5月28日) 黃金回收價格 391.70 元/克 黃金純度99.9%以上 菜百黃金回收價格 361.70 元/克 黃金純度99.9%以上 周生生黃金回收價格 372.30 元/克 黃金純度99.9%以上 周大福黃金回收價格 361.30 元/克 黃金純度99.9%以上 高賽爾黃金回收價格 380.50 元/克 黃金純度99.9%以上 老鳳祥黃金回收價格 374.20 元/克 黃金純度99.9%以上 金投…

-

遊資被殺豬! 慘吃4個跌停後割肉! 鋰電新巨頭誕生, 市值超芯片龍頭!

濟民制藥連續8個跌停,12月18日抄底的遊資4個跌停板後割肉離場。鋰電池龍頭贛鋒鋰業股價創歷史新高。 濟民制藥變成“仁東第三” 濟民制藥今日還是一字跌停,收盤封單高達46萬手,約合資金8.3億元。12月16日,濟民制藥午後閃崩跌停,次日開始便連續一字跌停。這不禁讓人想起前不久連續大跌的“莊股”仁東控股,而濟民制藥剛好復制瞭仁東控股的走勢:首先閃崩跌停,之後便連續一字板,普通投資者幾乎沒有出逃機會。 有投資者在股吧表示“第三個仁東控股來瞭…

-

12月16日晚間公告集錦: 大豪科技公告稱重大資產重組事項存在不確定性

重大事項>>> ST舍得:天洋控股所持公司控股股東股權將被司法拍賣 ST舍得(600702)公告,蓬溪縣人民法院委托遂寧市聚鑫拍賣有限公司於2020年12 月31日上午10時在四川省遂寧市公共資源交易服務中心蓬溪縣分中心,對天洋控股持有的公司控股股東沱牌舍得集團70%的股權進行拍賣。目前,公司的實際控制人為射洪市人民政府,若該股權司法拍賣最終成交,可能會導致公司實際控制人發生變更。 三峽新材:實控人目前仍處於限制自由狀…

-

謝鴻遠:3.28黃金下周非農來襲, 黃金行情操作策略

美元指數觸碰92.90後,就已經奠定瞭後期波段上漲的基礎。其空頭趨勢終結,多頭趨勢又在延續,價格將會朝向94~95運行。而黃金在昨日陰線下,走勢明顯偏弱。目前呈現出4小時周期的橫盤震蕩整理走勢,若始終守住1733-1736區域不破,恐將迎來直接下跌行情。 下周行情關註以下幾點: 1、黃金昨日日線陰線收跌後,價格在低位持續震蕩橫盤,行情昨夜距離1719的前期低點僅一步之遙,若價格向下跌破瞭1718~1720,行情極有可能展開迅猛快速的急跌…

轉載請註明出處: 價值投資系列之二:價值投資的旗幟-巴菲特 - PUA台灣