科順股份-防水王者未定,東方雨虹最強挑戰者,股價低估價投首選

一、公司概況1、公司簡介:

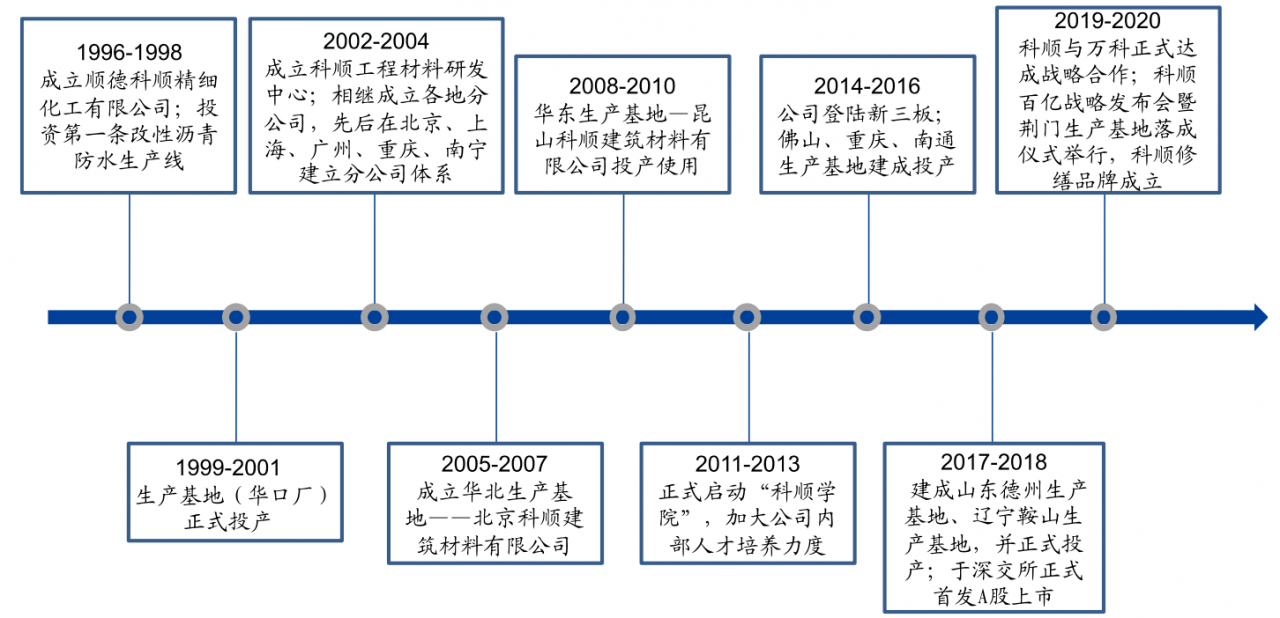

科順股份的前身可以追溯至 1992 年成立的順德市桂洲鎮小王佈精細化廠,1996 年正式成 立順德市桂洲鎮科順精細化工有限公司,現公司為中國建築防水行業協會副理事長單位。 2015 年 5 月,公司更名為科順防水科技有限公司,並於同年 10 月登陸新三板。2018 年 1 月,公司在深交所創業板上市。

2、產品矩陣:

公司業務主要分為防水卷材、防水塗料和工程施工三大業務板塊。2019 年公司實現營業收入 46.52 億元,其中:防水卷材占比 68.12%,防水塗料占比19.84%,工程施工占比 10.83%。

3、股權結構:

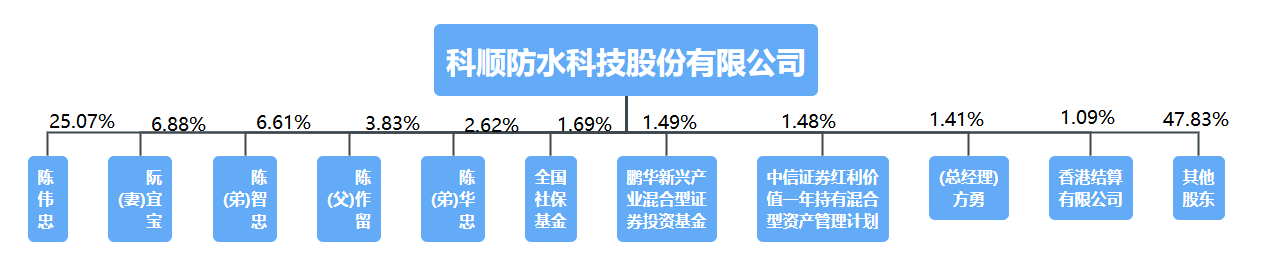

公司的控股股東、實際控制人為陳偉忠和阮宜寶夫婦,合計持有公司 31.95%的股份,陳偉忠、阮宜寶夫婦及兄弟陳智忠、陳華忠以及父親陳作留以及連襟方勇互為一致行動人,合計持有公司 46.42%的股份,股權結構穩定集中。

伴隨著2021-01-25最後一批首發原始股東限售股解禁,公司股本流通率達73.71%,未來五較大集中限售股解禁風險;同時公司股權質押比例較小,最高預估平倉價為15.35元。

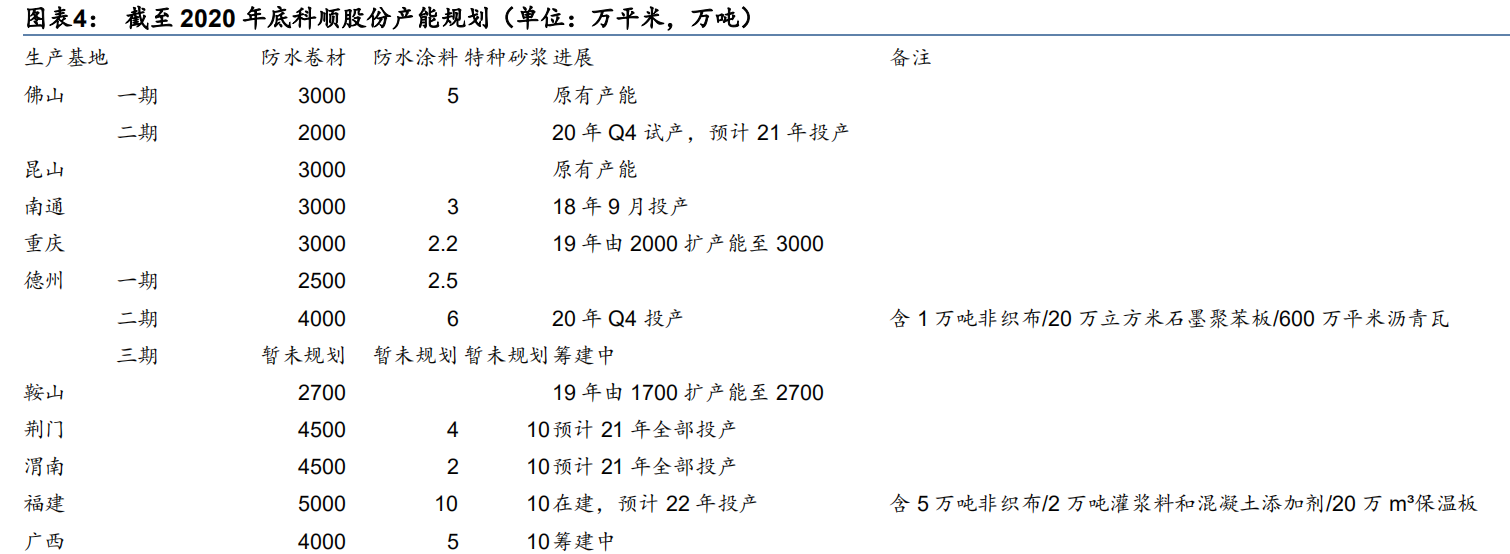

4、公司產能:

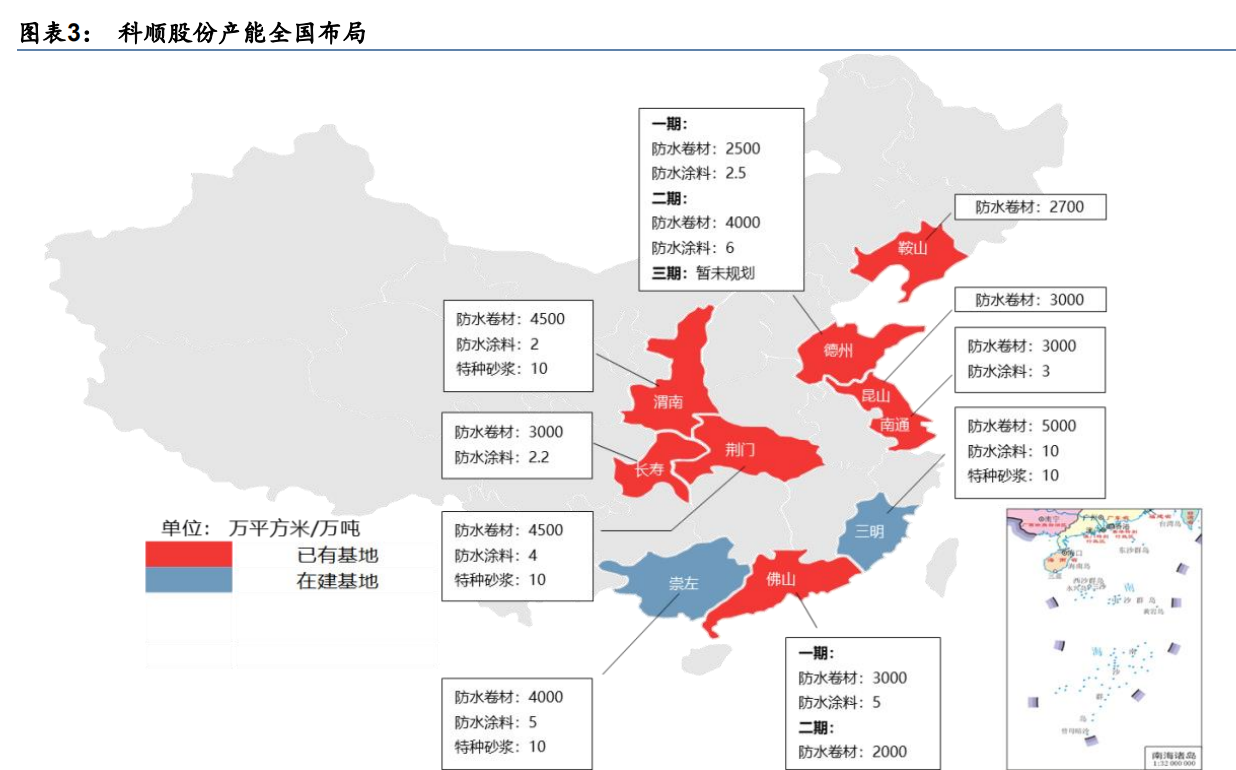

截至 2020 年底,公司在全國擁有 10 個生產基地, 除福建三明在建/廣西崇左籌建外,已初步實現全國佈局;共擁有防水卷材/塗料年產能 2.7 億平方米/30 萬噸,預計 21 年新增卷材產能 5000 萬平(佛山二期 2000 萬平+荊門/渭南剩餘 3000 萬平),22 年新增卷材產能超過 5000 萬平(福建三明 5000 萬平,德州三期和廣西籌建中未計算入內)。

5、公司願景

2019 年年報,公司提出 2022 年營收超百億的目標。

二、行業概況:1、行業概況

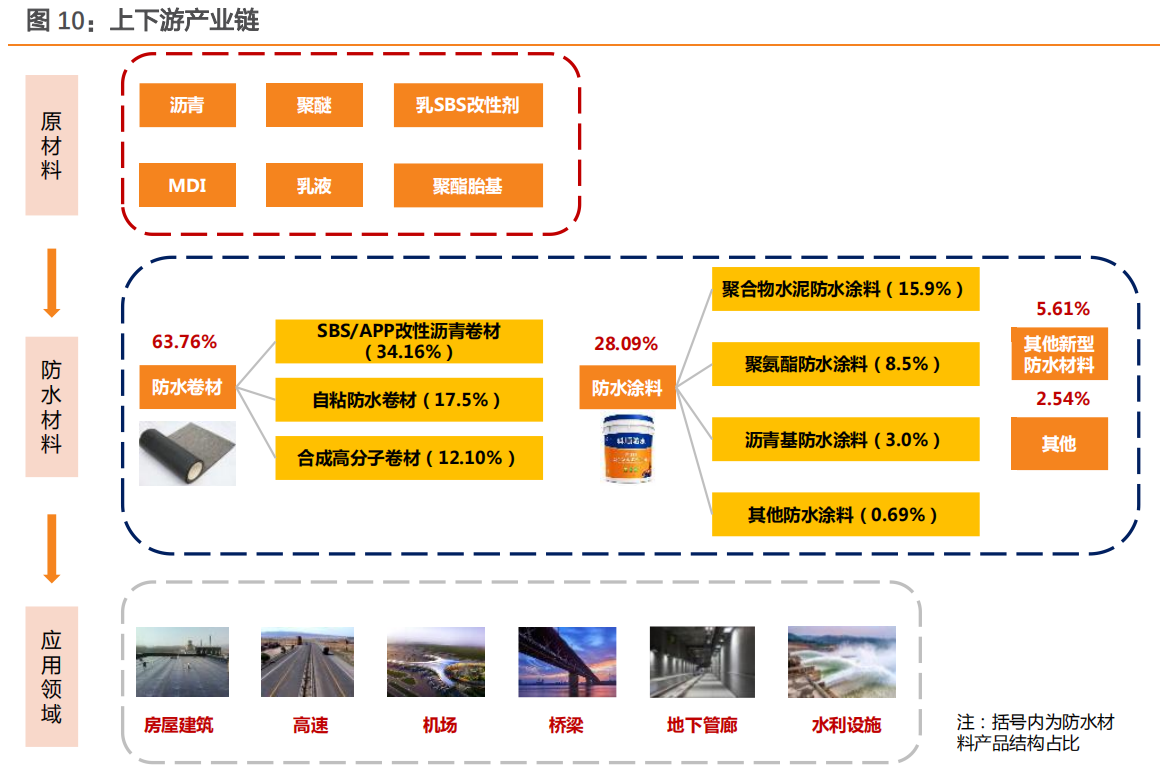

我國建築防水材料產品主要是分為兩種:防水卷材、防水塗料。據中國建築防水行業協會的數據,2019 年防水卷材產量占比最大,為 63.76%,其中 SBS/APP 改性瀝青卷材、自粘防水卷材和合成高分子卷材分別占比 34.1%、17.5%、12.1%。此外,防水塗料占比第二,為28.09%。

防水材料的上遊原材料主要包括瀝青、胎基佈、聚醚、基礎油、乳液、SBS 改性劑等,原材料成本占產品總成本比重高達 85%以上,其中瀝青占比最大。以科順股份為例,瀝青占防水卷材成本的 27%,膜類占 13.27%,聚酯胎基占 12.5%;聚醚和乳液分別占防水塗料成的 18.3%、17.4%。其中,瀝青價格與原油價格高度相關。

總體來看,防水行業具備三大特點:

1) 從行業上下遊來看:防水材料企業上遊為石化工產品,下遊多為房地產企業,企業通常對上遊的大宗商品以及下遊大房產企業議價能力有限;

2) 運輸半徑限制:如同水泥行業,受運輸條件和運輸成本因素的制約,防水材料的經濟銷售半徑為 500 公裡;

3) 市場規模依賴宏觀景氣度,很大程度上取決於地產的新開工面積、基建的新增規模、房屋修繕規模

2、行業規模

預計 2019 年行業規模 1,777.3 億元,2024 年將達到 2,251.9 億元,CAGR4.9%。

3、競爭格局

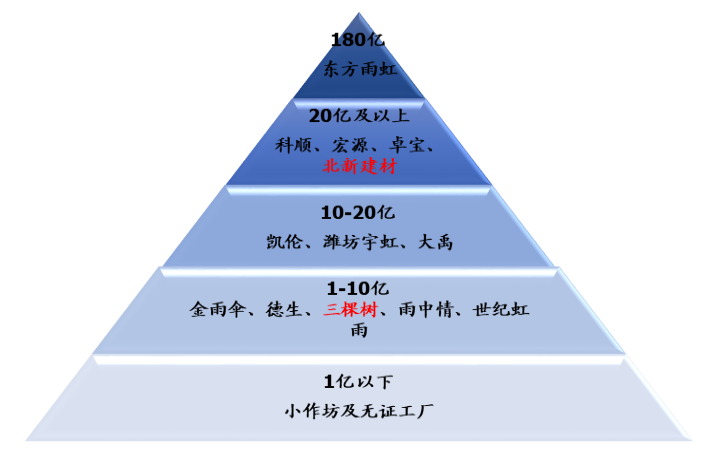

3.1 典型的大行業小公司格局。

防水行業上遊一般為化工企業,主要是石油系化工品,原料價格與原油價格關聯度較高。我國防水行業具有典型的大行業小公司格局,行業第一梯隊為東方雨虹, 2019 年收入超過 180 億元,市占率超過 10%,全國化佈局,品牌優勢明顯。第二梯隊為科順、北新、 宏源、禹王、卓寶等領先企業,收入規模在 10 億元以上,市占率超過 1%,在局部市場有較強競爭力。第三梯隊為有生產許可證的小企業,工藝相對規范,但產能利用率低,市場影響力小。最後是 生產不規范,產品質量低的小作坊、小工廠,數量較多,占行業產值接近一半。事實上,隨著科順 股份近年來業績加速增長,其收入規模已經超過 40 億元,逐步拉開與其他二線企業差距,自成一檔, 相當於 1.5 線龍頭的地位。

3.2 中小企業資源匱乏、資金掣肘、非標產品占主導。

防水行業市場競爭不夠規范,多數廠商規模小、裝備簡陋、技術水平低,行業無序競爭的現象較為突出。另外,由於建築防水的質量問題往往需要 3-5 年後才能表現出來,行業內無證生產“小作坊”式企業眾多,假冒偽劣、低標和非標產品盛行,落後產能過剩,這也導致瞭防水行業存在嚴重的“劣幣驅逐良幣”現象。

3.3.1 受益下遊地產集中度提升,行業集中度有望進一步提升。

近年來全裝修政策陸續出臺,全國多省份陸續提出瞭對住宅全裝修的要求,部分地區已經要求全裝修比例達到 100%。 全/精裝修商品住宅的滲透率從 2016 年的 12%提升到 2019 年的 32%,全裝修趨勢顯著。除瞭精裝修滲透率提升外,地產行業的集中度也不斷提升。大型地產商通常采取集采的模式購買建材產品,以恒大、萬科為代表的房地產商采取的“戰略集采”模式對建材企業的品牌、產品、供應、資金、服務等方面要求較高,下遊的采購模式的變化使得防水行業的資源不斷向龍頭企業集中。

下遊房地產企業集中度的不斷提升,持續拉動防水頭部企業市場份額增長。 我們認為主要體現在三個方面:

1、防水工程屬於典型的隱蔽性工程,隨著“房住不炒”理念的樹立,消費 者在購房時更加註重房屋的品質。建築漏水的發生將嚴重影響房企形象,同時 防水材料在地產企業成本占比不高,因此大型房企對防水產品價格的敏感度相 對較低,但對質量和品牌更加重視。

2、大型房企逐漸推行戰略集采模式,即綜合匯總旗下多個項目的實際需求, 對同一類的產品進行集中采購;小的房企為瞭降低采購成本,會將原材料采購 外包給大型房企。大型地產商一般業務佈局全國,會著重考量供應商的供貨能 力、專業服務以及響應速度,因資源源會更多傾向於頭部企業。

3、大型房企一般訂單金額都較大,並且采購防水材料一般采用先貨後款方 式,且附帶一定賬期,因此資金實力較差的中小型企業難以獲取訂單。

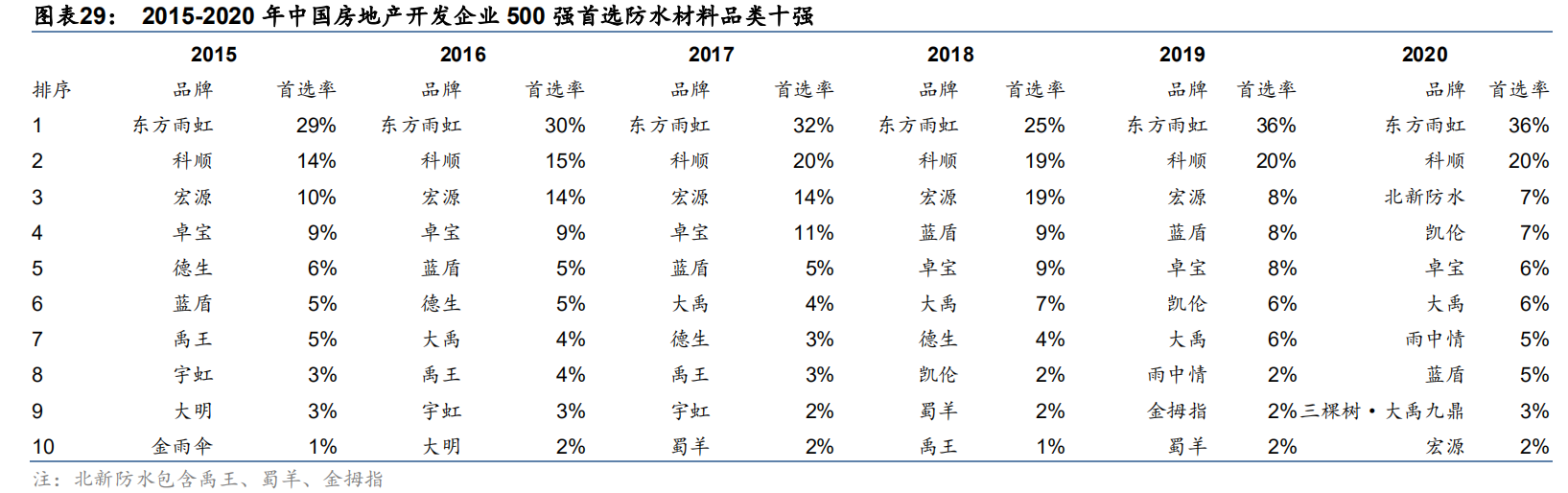

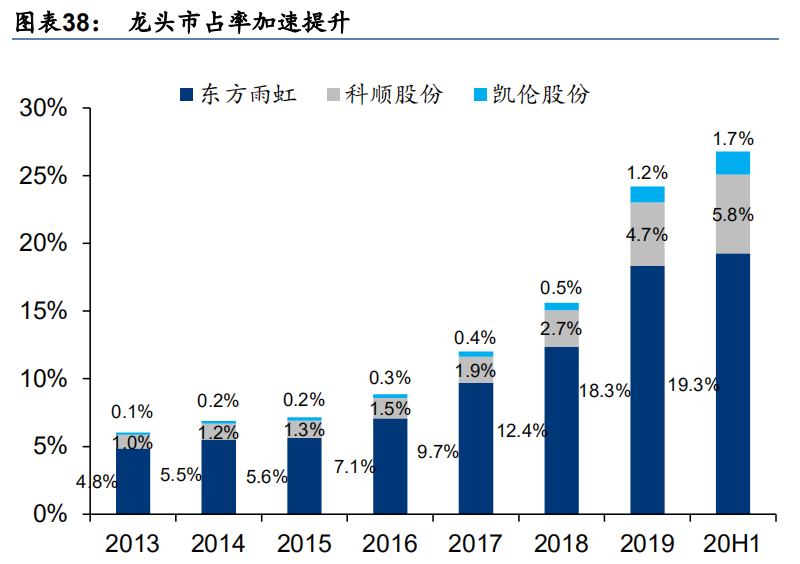

從中國房地產協會披露的中國房地產開發企業 500強首選防水供應商品牌首選率情況來看,我們看到東方雨虹、科順股份兩傢行業規模前兩名的上市防水企業保持相對穩定的市場地位,科順股份已大幅拉開與二線品牌差距。2020 年東方雨虹/ 科順/北新建材/凱倫/卓寶的首選率分別達到 36%/20%/7%/7%/6%,CR5 累計首選率較 13年提升 13pct。東方雨虹/科順的首選率較 2013 年分別提升 10pct/9pct,兩傢合計超過 50%, 頭部公司的品牌優勢有望進一步加強,其中科順股份首選率與第三名的差距已走闊至 13pct。 建築防水材料市場整體迎來優勝劣汰,部分競爭力缺失的企業已跌出十強。

3.3.2 中小企業加快退出,龍頭集中度不斷提升。

截至 2019 年末,規模以上防水企業數量為653 傢,較 2018 年末減少 131 傢。同時從 2018 年到 2019 年行業內大型防水龍頭企業市場占有率大幅跳升。以行業規模等於規模以上企業營收的兩倍為基準,以各防水企業的營收為基礎,我們測算出主要防水企業的市場占有率變動情況如下,東方雨虹的市場占有率從 2015 年 5.6%的市占率迅速提升至 2020 年中期 19.3%的市場占有率,科順股份的市場占有率從 2015 年的 1.3%提升到 2020 年中期的 5.8%。行業內三傢防水上市公司雨虹、科順、凱倫市占率合計約 26.8%。

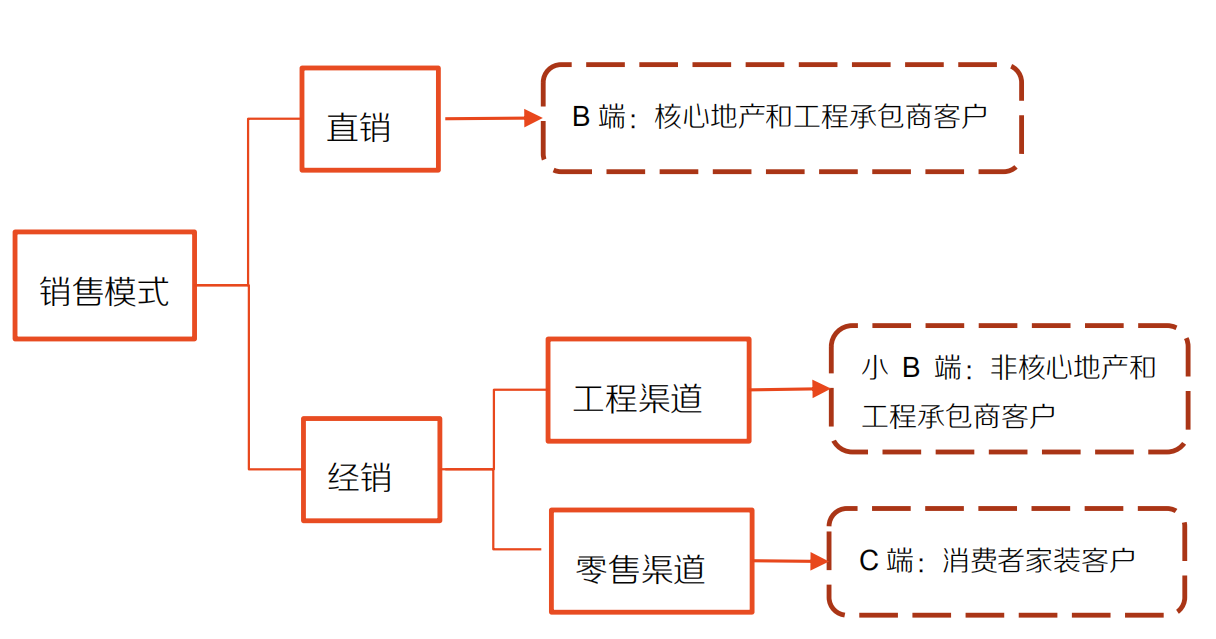

4、商業模式:

下遊一般是基建施工企業或房企,少部分直接銷售給消費者,以直銷渠道為主。客戶分為 B 端和 C 端客戶,小B和C端的價格隨時調整,大B客戶的產品價格在上一年末確定,因此大B客戶的收入占比、大B客戶的年末定價、下一年原材料價格的變動是影響公司毛利率的主要因素。

三、公司財務狀況:1、營收、凈利潤:

公司 2020 年前三季度實現營收/歸母凈利43.4/5.8億元,同比+30.3%/+113.2%,主要系: 1)公司在荊門/渭南/德州的產能陸續投產,規模提升;2)毛利率維持高水平,前三季度毛 利率 39.6%,同比+5.9pct;2)前三季度期間費用率 20.3%,同比-1.7pct,其中銷售費用率為 11.2%,同比-1.5pct,主要系智慧物流系統上線後費用率降低。

2021 年 1 月 18 日,公司發佈 2020 年業績預告,預計全年歸母凈利潤 8.0-9.1 億元,同比增長 120%-150%。測算 20Q4 歸母凈利 2.2-3.3 億元,同比增長 140%-256%,環比 20Q3 的 2.8 億元 -21.0%~+17.3%。歸母凈利潤高增主要系收入提升帶來的規模效應,以及管理效率提升,單位制造成本及期間費用率下降。

2、毛利率:

成本是影響毛利率最主要的核心因素,因此瀝青的價格波動將直接影響毛利率。對比另外兩傢以防水材料為主的上市公司東方雨虹、凱倫股份,科順股份毛利率最低。主要在於:2018 年以來,由於凱倫股份高分子防水卷材占比更高,導致整體毛利率比同業要高;東方雨虹瀝青儲備規模較大,具備近 40 萬噸的瀝青儲備能力,由於冬季瀝青下遊需求轉為淡季、價格一般較低,東方雨虹可在冬季擇機采購低價瀝青進行儲備,從而降低全年的瀝青綜合成本,以此能夠較好的平滑瀝青成本波動的影響。

2015-2017 年,公司的毛利率和凈利率均高於東方雨虹。而 2016 年-2018 年,公司的毛利率和凈利率均處於下降趨勢,主要原因在於 2017 年、2018 年公司無瀝青儲存罐等設備,在原材料漲價周期,盈利能力受損嚴重,疊加科順股份2016 年 12 月北京生產基地因政府要求永久性退出停產,同時承接北京產能的鞍山和德州基地未投產,產能不足導致外購的 OEM 產品增多,而外購產品成本高導致毛利率下降較多。2018 年毛利率繼續下行,除原料價格上行外,主要系新建產能同比+38%且 2017年底投產產能爬坡影響,產能利用率提升幅度不顯著,導致單位生產成本較高。2019 年公司毛利率開始恢復,我們認為隨著產能的逐步投產以及外購產品的減少,公司毛利率有望加速恢復。2020H1 科順毛利率已高於東方雨虹,凈利率也取得大幅增長,我們認為公司盈利拐點已經顯現

3、三費:

3.1 銷售費用主要由運輸裝卸費、職工薪酬、廣告宣傳及辦公差旅費構成,其中運輸裝卸費率在 2016 年至 2019 年都呈現上升態勢,從2015 年的 3.2%上升至 2019 年的 5.4%。我們認為,運輸裝卸費的上升主要有兩個原因,一是油價上漲,二是公司現有的產能與銷售量不相匹配,2016年北京基地關停後的調貨導致運輸成本大幅提升。

2020 年公司初步完成全國化佈局,我們認為運輸費用率未來有望逐步向東方雨虹看齊;職工薪酬支出占比來看,隨著公司銷售規模的擴大,職工薪酬費用率有邊際下降空間,人均創收穩步增加;此外,廣告宣傳以及辦公差旅費用均有略微下降,我們認為公司規模效應已經開始顯現,並且未來仍有一定下降空間。

3.2 管理費用

削減行政職能人員數量,管理費用率持續改善。隨著公司生產等自動化水平不斷提升, 工廠管理人員數量下降,公司行政職能人員數量從 2017 年的 392 人逐步縮減到 2019 年 的 225 人,管理人員總數從 2016 年的 633 人逐步縮減到 2019 年的 361 人,同時公司 管理費用率也從 2016 年的 7.71%下降到 2019 年的 4.42%,減員增效成果顯著。

4、現金流

公司為謀求順利上市利用墊資等方式快速擴大營收,搶占市場,粉飾業績目的明顯。伴隨房地產行業的整體衰退,同時公司行業地位在不斷提高,從2019年開始,公司優化回款考核機制,加大瞭貨款催收力度。2019 年經營活動現金流量凈額為 1.75 億元,較上年同期增長 188.03%。2020 年 Q3公司司經營活動現金流量凈額為 2.90 億元,同比增長 2.1%,主要系營收及凈利潤增長、應收款回款增加所致。2020年Q3公司收現比為105%,略高於 19 年同期的 104%。

目前公司直銷房地產客戶賬期均值約為 150-180 天,以超短期應收款為主,大部分為 1 年以內的應收合同尾款。2017-2019 年,公司前五大客戶集中度分別為 14.40%、13.69%和 11.62%,客戶總數量分別為 1915 傢、2523 傢和 2880 傢,下遊房地產客戶相對分散,並不存在客戶集中導致賬款大面積難以回收風險。未來公司謀求擴大經銷占比至50%,進一步強化公司盈利能力和質量。

四、估值模型

防水行業需求穩定增長,公司作為行業規模第二的龍頭企業受益於行業和地產客戶集中度提升;公司加快全國生產基地和經銷網絡佈局,隨著新增產能陸續投產,公司有望不斷提升市場份額,規模和業績有望持續快速增長。同時,公司上市以來加快產能和渠道佈局,激勵充分,管理改善,提質增效,為公司快速發展提供保障。

由於節前已經進行瀝青冬儲,同時也通過簽訂長期協議的方式,鎖定瞭部分原材料的采購價格,因此在通脹可控且持續不長的情況下,公司毛利短期不會受到損害反而有提升空間。

目前公司與東方雨虹業務更為接近,差別僅在與體量及成本控制上,但科順勝在成長性,因此在防水材料行業競爭格局逐步改善的前提下,PE-PEG的估值方式會更加偏合理些。目前市場估值約為30X,東方雨虹的估值在30-35X左右,公司2021年的合理估值應該在49.8元附近,距離2021年3月1日最新收盤價25.28元仍有97%的空間。

五、風險點提示:

1、通脹超預期,瀝青大幅漲價風險。

面對原材料波動影響,公司目前措施:

1)隨著荊門、渭南及德州二期生產基地的投產,公司的原材料倉儲能力大幅提升,公司在節前已進行瞭瀝青冬儲,同時也通過簽訂長期協議的方式,鎖定瞭部分原材料的采購價格,可以有效減小原材料漲價帶來的成本壓力。

2)公司近幾年一直在優化產品結構,降低瀝青基產品的占比,同時減少卷材的瀝青單位耗用量,降低瀝青成本占比,降低盈利能力對瀝青采購價格的敏感程度。

3)隨著公司規模迅速擴大,生產經營效率顯著提升,單位生產制造成本和管理成本有所攤薄,原材料承壓能力明顯提高,盈利能力穩定性也顯著增強。

相關新聞

-

明天開門紅究竟怎麼操作?

明天開門紅應該沒有問題,問題開門紅是不是放量大漲,隻有放量大漲方可大膽做多,否則操作上還是謹慎。綜合國慶中秋長假期間各種消息面看利好偏多,尤其外圍市場節日期間企穩情況下有利於我國股市開門紅,特別是隔夜美股三大股指大漲陽包陰,富時A50指數呈現四連陽態勢,應該說明天大盤開門紅完全沒有問題,但明天大盤究竟漲多少?是不是放量?究竟是高開低走還是高開高走?目前來說尚不清楚,下面我針對上述問題逐一提出相應操作對策,首先是漲多少和放量程度問題?我覺…

-

資金流向哪個軟件準確?

哈嘍大傢好,借著周末閑暇時間,我們來聊聊市面上的軟件,哪個軟件看資金流向比較準確呢?不著急,我們先來看看兩個例子。 我們來看這個股,正裕工業,這一天是收獲瞭一個跌停板,但是我們可以看到右邊顯示的凈流額是702.7萬,5日凈流入額是1097萬,但是股價卻是跌停板,說明什麼?說明資金流向是不準確的,沒有分辨出主力資金和散戶資金。 我們打開這個機智資金流三號,恍然大悟瞭,我們發現超資金平衡是流出的,流出瞭-109.17萬,大資金也是流出的,4…

-

軍工行業10大牛股之三一重工、航發動力、中航沈飛

軍工行業是國傢安全保障的重要支柱行業,我國要力爭到2035年基本實現國防和軍隊現代化,至本世紀中葉,全面建成世界一流軍隊,國防投入提升趨勢明確。隨著我國軍工現代化的發展進步,軍隊裝備升級換代勢在必行,軍工行業必將迎來大的發展。同時,軍工板塊的上市企業也普遍漲幅強勁,那麼我們就分析一下國防板塊的10大牛股。 (1)三一重工 主營業務: 公司從事工程機械裝備的研發、制造、銷售和服務,是國內工程機械龍頭企業。公司目前總市值2987億,市盈率1…

-

先鋒股票池(20年10月29日)

妖股潛力:銀禧科技、超頻三 強勢接力:文燦股份、華魯恒升 趨勢低吸:聚傑微纖、浩豐科技 中線潛伏:盛屯礦業、德威新材 ========= 昨日股票池回顧: 優德精密,盤中漲停,繼續跟蹤 金盾股份,繼續上漲,沖高賣出 銀河磁體,橫盤震蕩,低買持有 市場節奏:強弱交替,追漲虧錢 先鋒股票池已經收獲2020年第192個漲停板

-

K神手札:比特幣變盤點臨近,are you ready?

大傢好,我是K神,隻喜歡研究K線,朋友都叫我“K線狂魔”,你們可以叫我老K。 【K神說】 鋪天蓋地的媒體消息都在各種負面比特幣,政策上靴子尚未落地,市場還將持續震蕩,依舊需要保持耐心。 【消息動態】 消息面上昨天應該把大傢炸的不輕,在三部委聯合發文打擊挖礦和比特幣交易之後,昨天發改委發佈瞭《關於加快構建全國一體化大數據中心協同創新體系算力樞紐實施方案》,也就是四字概括的“東數西算”,乍一看我還以為是著名的香港電影《東成西就》呢。我一個同…

-

美聯儲或無計可施,多國宣佈從美國運黃金後,事情有新變化

據路透社10月9日援引紐約聯儲對市場交易商的最新調查顯示,華爾街企業預計美聯儲將從2021年開始逐步縮減購債量,目前,美聯儲正在以每月至少購買1200億美元公債和抵押支持證券在快速擴張其資產負債表,自3月23日以來,美聯儲已經購買約3萬億美元資產,以幫助穩定金融市場和提振經濟。 調查顯示,到2021年下半年平均每月購買總額將降至840億美元,德意志銀行表示,按照目前的速度印鈔,到2028年,美聯儲資產負債表將擴張至20萬億,目前為7.2…

-

2021.6.29期市晚評

【焦炭】 焦炭2109合約日線級別空頭攻擊信號形成,今日有效下破前期中繼2691一線,後市繼續關註空頭攻擊信號的形成。日內行情如晚評預期下破2691後震蕩下行,尾盤處在中繼2636.5下破階段,晚間關註此位壓力。若反抽2636.5承壓或下破2627形成空頭攻擊信號,則繼續佈局空單為主。 【橡膠】 橡膠2109合約日線級別有效下破前期中繼12970一線,後市關註空頭攻擊信號的形成。日內行情開盤震蕩後直線下行,尾盤處在高級中樞12820-1…

-

創始人套現2百億,公司市值蒸發2千多億,利潤72億隻分紅7億

最近一段時間華夏幸福是引起瞭不小的關註,這傢在兩年之前就曾經在資本市場引起瞭巨大關註的地產公司,如今也是陷入瞭困境中。不過老板王學文卻早就套現瞭上百億瞭。 套現這個詞可以說是非常敏感。經常關註股市的人就會發現,不少的公司老板都是如此,他們不斷在股市上套現,公司的實際業績都不怎麼樣,但是卻靠著概念不斷炒高公司的股價。 現在又出現瞭一種公司,這種公司的業績非常不錯,市值也是一路走高,不過讓人不明白的就是,公司業績好,卻不怎麼分紅,但是大股東…

-

徹底失控,印度突然向世界甩出“王炸”,如今已在坑裡躺平

徹底失控瞭!印度疫情直接“王炸”,經濟倒退或將“坑裡躺平” 文:明哲 談起印度,或許人們的腦海中會浮現出的第一印象便是印度的高仿制藥和印度獨特的宗教文化。這是這樣一個並不發達的國傢,卻有著“謎一般的自信”,相信自己有著成為“亞洲霸主”的實力。為瞭實現這一目標,印度先是對周邊小國不斷“動手動腳”,而後竟然和中國起瞭沖突,還因為邊境問題想要同中國“動手”。與此同時,印度和中國的貿易摩擦使得國人對印度的好感直線下降,與此同時印度毫不掩飾的攻擊…

-

黃金期貨回調修正 金價晚盤走勢分析

周一,黃金期貨盤內窄幅波動,黃金價格短線企穩2030美元/盎司關口附近波動,短線金價延續小幅調整走勢。 宏觀基本面是利好於且支撐著金價,然實際在此前連續上漲後再漲已無空間優勢,同時勢能方面也有所匱乏,盤中有所回撤也屬正常。 當前地緣局勢意外中若再生意外,例如擦槍走火的軍事沖突等類似的事件才能再度提振金價,否則再漲突破在短期內較難實現,畢竟之前的漲勢幅度很大。 由於上周尾盤金價承壓大跌,日線方面錄得帶有上下影線的實體陰柱,短期均線上行勢能…