見頂九大信號,那些年我們經歷的八次市場頂部

連續兩周出現暴跌,讓不少人對股市“累覺不愛”,也對行情產生瞭疑問——

市場已經見頂瞭嗎?

行情無法預測,但歷史可以回溯。

復盤最近的幾次市場頂部,找到股市見頂的信號,並和當前的情況做對比,或許能對我們的投資有所啟發。

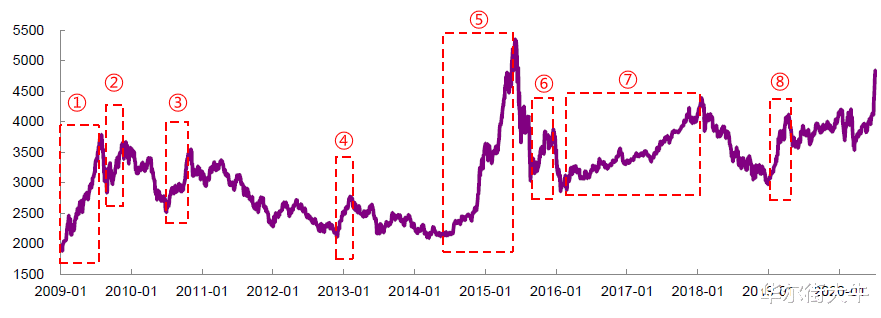

光大證券在最新的研報中,回顧瞭2009年-2019年A股的8次“階段性頂部”。

“階段性頂部”——以滬深300指數為基準,指數最大漲幅超過30%,且見頂後回撤超過15%。

2009年以來滬深300指數

的8輪大幅上漲及見頂的區間

資料來源:Wind,光大證券

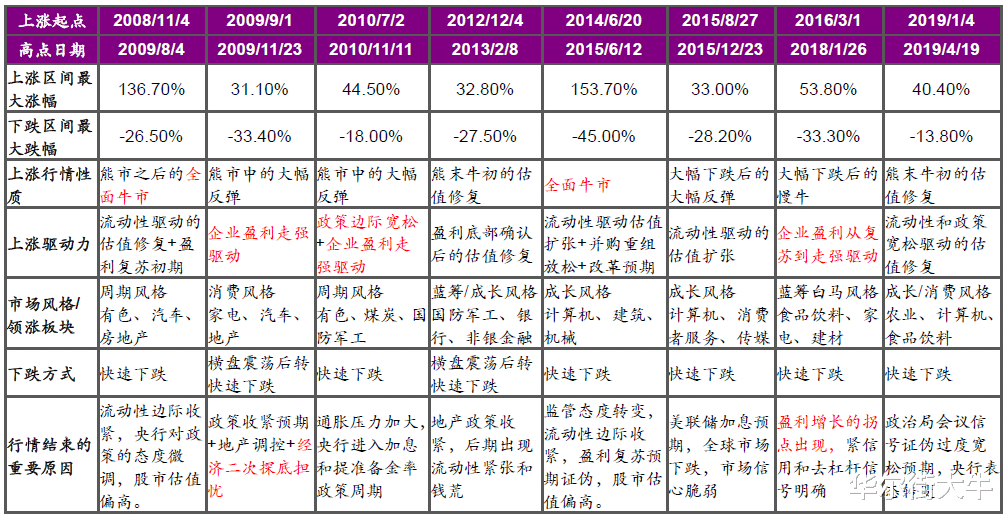

這八次階段性頂部的詳細情況如下:

資料來源:Wind,光大證券

見頂九大信號

根據這八次階段性頂部的情況,光大證券總結出瞭市場見頂的9大信號:

見頂信號1:盈利預期下行

2009年9月至11月、2016年3月至2018年1月這兩次階段性行情的驅動力是企業盈利走強,結束的原因是對基本面預期出現瞭下行拐點。

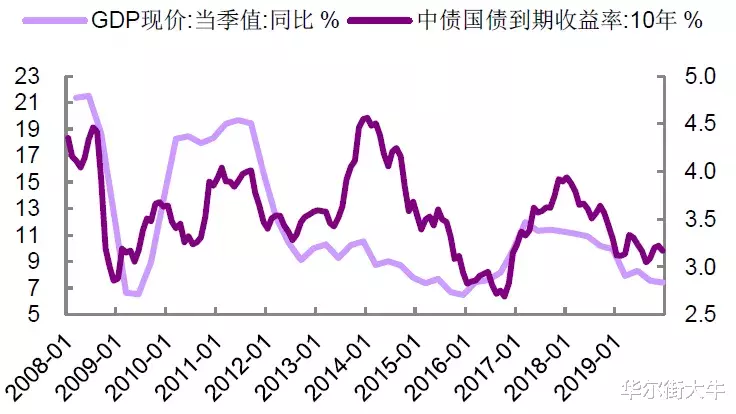

歷史上,無風險利率(10年期國債收益率)與名義GDP增速的走勢基本一致。可以作為反映基本面預期變化的指標。

資料來源:Wind,光大證券

2009年9月至11月、2016年3月至2018年1月這兩次階段性行情中,10年國債收益率與滬深300指數幾乎同時見頂回落。

資料來源:Wind,光大證券

今年以來市場上漲的驅動力是流動性和寬松政策驅動的估值修復,伴隨著經濟逐步復蘇,目前上漲的驅動力正處於由流動性驅動向盈利驅動切換。

因此上述的盈利周期拐點可能並不是本輪上漲需要關註的信號。

見頂信號2:流動性收緊

由流動性驅動的上漲行情中,流動性的邊際收緊往往有較大的影響。

比如2008年底-2009年7月、2015年的全面牛市,都是由寬松的政策和充足的流動性驅動的。

而這兩次的結束也伴隨著流動性的大幅轉緊。

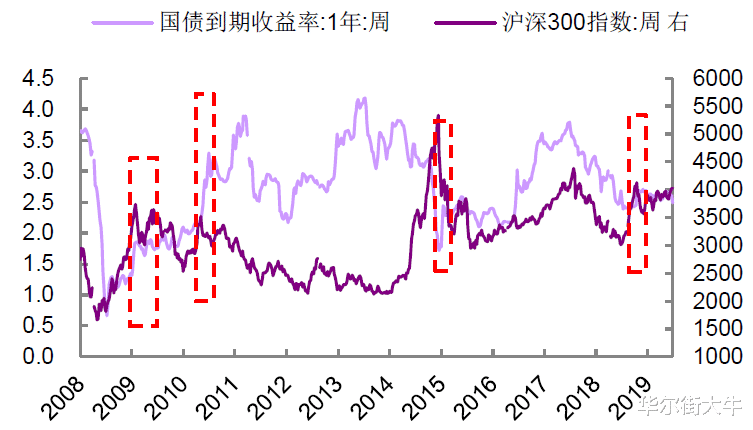

以1年期國債收益率為代表的短端利率是值得關註的指標。有四次階段性行情的頂部,伴隨著1年期國債收益率快速上行(代表流動性轉緊),滬深300指數快速下跌。

資料來源:Wind,光大證券

今年在新冠疫情的沖擊下,央行投放大量的流動性。可以說,今年的行情在很大程度上是由流動性推動的。

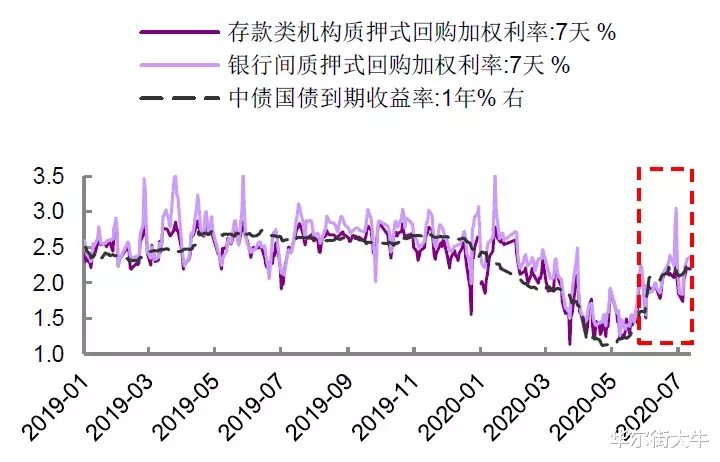

無論是資金利率還是短端利率在4月份均降至僅次於2009年的極低水平,6月份有所提升。

在7月份股市大幅上漲的過程中,資金利率和短端利率保持相對穩定,尚未繼續出現跳升現象。

資料來源:Wind,光大證券

另外,值得關註的指標除瞭1年期國債收益率,還有7天回購利率(R007、DR007)。

見頂信號3:政策利率上行

央行調整政策利率和存款準備金率往往是影響市場的重要信號。2010年底開始的加息周期引發市場在1年內近千點大跌,2014-2015年的降息周期則推動瞭全面牛市。

政策利率上行一般發生在經濟過熱的時候,比如CPI和 PPI超預期上行,引發通脹風險。

當前在就業壓力仍較大且通脹壓力有限的狀態中,貨幣政策大幅轉緊的概率較低,但隨著經濟逐步復蘇,貨幣政策寬松的必要性將有所下降,前期超常規寬松的貨幣政策可能也將擇機退出。

後期建議關註MLF、LPR利率以及存款準備金率是否出現“該降不降”的現象,或成為頂部信號之一。

見頂信號4:重要政策轉向

A股主板在2009年11月見頂、2010年4月的大幅下跌和2013年2月的見頂,都與房地產政策收緊預期有關。

另一方面的政策信號來自重要會議和重要文件,可能釋放寬松政策轉向的信號。

比如2019年一季度經濟數據披露之後召開的4月份會議,對經濟形勢和後期政策方向較2018年底的工作會議有較大的變化,引發市場擔心後期政策再度轉緊,市場在會議後出現快速下跌。

此外,在上漲行情達到估值過高的非理性狀態時,需密切關註監管層以及官方媒體的態度。

以2015年的全面牛市為例,在4月底上證指數突破4500點之後,證監會罕見地在官網發佈風險提示,5月初新華社、人民日報、央視新聞同步提示風險。

見頂信號5:市場情緒過熱

當市場情緒極度高漲並達到非理性的水平後,大量進場資金與原先獲利豐厚的資金形成分歧,往往將形成極高的成交量水平。

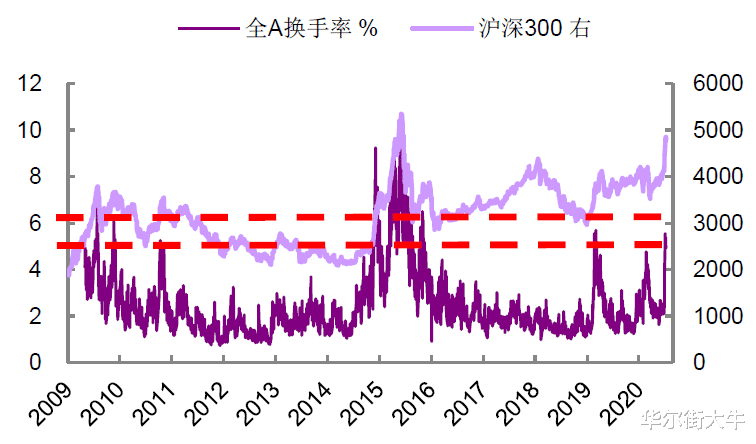

換手率是衡量市場情緒的良好指標,反映市場的資金籌碼分歧程度。

從歷史數據看,2009年7月、2009年11月、2010年7 月、2015 年 12 月、2019年3 月,市場見頂之前或見頂的同時都伴隨著A股整體換手率達到5%-6%的區間,僅2015年大牛市顯著突破瞭6%上限,達到8%-10% 。

今年7月上旬A股的整體換手率已經達到瞭大多數階段性頂部時的水平,但距離2015年牛市的水平還有一定差距。

資料來源:Wind,光大證券

見頂信號6:產業資本減持

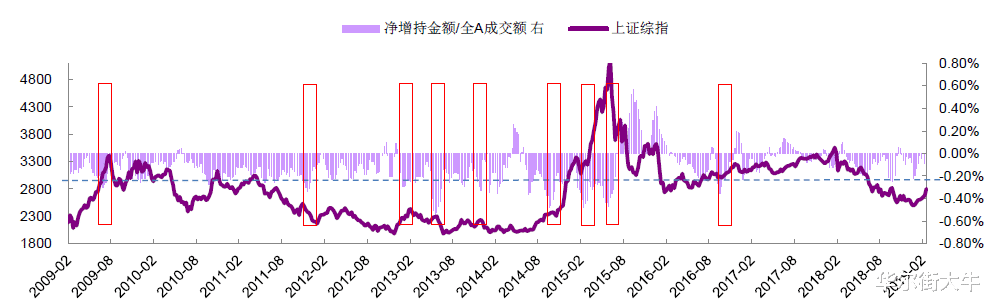

市場存在部分聰明資金,無論是基於信息還是判斷能力的優勢,可能在市場見頂之前流出市場。

產業資本由於具有獲取企業內部信息的優勢,他們集中大規模減持行為一方面可能表明市場估值已過高,另一方面該行為也容易被投資者解讀為利空,情緒在放大之後,可能超過減持行為本身所帶來的影響。

當產業資本凈減持/成交額達0.24%是短期市場需要關註的信號,通常需要警惕市場強勢反彈行情接近尾聲;

當產業資本凈減持/成交額達到0.36%以上,即使市場處在牛市過程中,可能也是中短期調整的重要信號。

資料來源:Wind,光大證券

見頂信號7:估值過高

這個信號大傢都能理解——樹不能漲到天上去。

截至今年7月27日,創業板指 PE(TTM)估值位於2010年6月發佈以來的94%分位數,萬得全A(非金融石化)位於2000年以來59%的分位數,創業板或已經有些偏貴瞭。

見頂信號8:落後板塊補漲

上漲行情的末期由於市場情緒往往過熱,此時場外增量資金仍在持續入市。

原有主線處於獲利資金與增量資金博弈的狀態,前期漲幅落後的板塊則受到增量資金更多的關註,因而上漲行情末期往往容易出現落後板塊補漲的現象。

歷次見頂之前,都有多個在上漲行情前期表現不佳的行業,在上漲行情末期“逆襲”,缺乏上漲邏輯的行業補漲,往往是市場情緒達到非理性樂觀的狀態。

部分投資者往往認為強周期股上漲是行情末期的信號,事實上隻是因為過去10年強周期行業處於基本面下行的狀態,因而常常充當補漲的角色。

而今年6月以來有色、煤炭等強周期行業出現明顯上漲,是因為隨著國內經濟基本走出疫情影響,下半年經濟將進入周期復蘇階段,並非毫無邏輯的上漲,所以並不能說是行情末期的補漲現象。

見頂信號9:頻繁出現盤中大幅跳水

從交易行為角度,市場頂部往往是投資者分歧較大的時期,是大量的離場者和入場者博弈形成的。

由於市場頂部附近投資者往往情緒高漲,因此也是一個後知後覺資金積極流入,而先知先覺資金有序減倉的過程。

先知先覺資金離場往往導致市場在盤中出現大幅跳水,但日內回撤幅度較大時又有場外資金積極流入,從而在K線圖上體現為長下影線。

以下是歷史上的4個頂部。頂部形成之前,均頻繁出現盤中跳水後又拉回的現象。

資料來源:Wind,光大證券

當前市場出現瞭哪些信號?企業盈利、流動性和政策取向是決定市場走勢的根本因素。

因此在上述九大信號中,信號一(盈利預期下行)、信號二(流動性收緊)、信號三(政策利率上行)和信號四(重大政策轉向)的出現往往是一輪行情結束的必要條件,其他五個信號起輔助參考作用。

今年二季度GDP增速回正,中國經濟進入瞭雖然有些偏弱但趨勢明顯的復蘇階段。當前這種復蘇階段出現信號一的盈利預期下行的概率並不大。

此外,隨著疫情的反復且難以根除,也會讓決策層在考慮政策退出時慎之又慎,因此過度、過快收緊政策也不太會出現。

從目前的信號看,政策信號方面出現瞭官媒呼籲理性投資,打擊場外配資,但更多起到信號意義,對金融市場波動風險防范於未然,並非監管政策大幅收緊。

因此,綜合貨幣政策和監管取向,嚴格意義上的政策收緊信號仍然並不明顯,信號二、信號三、信號四出現的概率也比較低。

而在其他信號方面,市場情緒出現瞭一定過熱情況,而隨著這兩周的大跌,市場的情緒有所降溫。

綜上,目前市場見頂的信號或並不明顯。

免責聲明:以上內容不推薦股票,不構成投資建議,據此操作風險自擔,股市有風險,入市需謹慎!

相關新聞

-

打算每月定投1500,選擇指數基金怎麼樣?

投資理財建議從自身風險承受能力出發,選擇適合自己風險承受能力的理財產品。投資不能人雲亦雲,適合別人的不一定適合你,包括定投。 人們都說定投指數型基金好,包括巴菲特都強烈推薦指數型基金(指數基金的涵蓋范圍非常廣),但是指數型基金屬於中高風險及以上風險基金產品,而如果你是保守型投資者,承擔不起相應的風險,比如一旦出現虧損會感到焦慮心神不安等,以致影響工作影響生活,那麼扯再多指數基金的好處都是枉然。 投資應當是令人愉快的事,畢竟是不勞而獲嘛!…

-

牛市又回來瞭? A股躁動, 北上資金狂買近100億…

A股又漲起來瞭! 在成交低迷萎縮後,今日午後A股又開始拉升,最終上證指數漲1.6%,深證成指漲2.34%,創業板指漲2.55%,兩市成交額明顯放大,達到9474億元,再度逼近萬億級。 板塊方面,券商、保險、銀行等金融股強勢拉升,傢電、醫藥、日化、軍工、釀酒也都活躍,伊利股份、順豐控股漲停,酒鬼酒漲停,瀘州老窖漲逾6%、中國中免大漲8%。 有股民直呼:牛市又回來瞭? A股又走牛: 金融股午後拉升 今日午後,市場突然拉升,整個活躍起來。創業…

-

下半年開始,你的到手工資可能要變多瞭

下半年的一系列政策新規,都關系到瞭我們老百姓的錢包:醫保、養老待遇提高;個人社保繳納部分人群可免60%;個人所得稅預扣預繳方法調整……這些新規定,可能直接導致大傢以後到手的工資變高。話不多說,稅點點馬上將新規解讀說給大傢聽。 福利一:醫保、養老待遇提高 先來說說醫保都作瞭哪些待遇調整:1. 居民醫保人均財政補貼新增30元; 2. 個人繳費標準提高30元; 3. 住院報銷政策范圍內住院費用支出比例達到70%; 4. 大病醫保政策范圍內支付…

-

數字人民幣時代來臨!企業、個人都能用,跟我們息息相關

今年1月,京東集團試點數字人民幣發薪,為常駐上海、深圳、成都、長沙、西安的部分員工發放瞭首批數字人民幣工資。員工可以將數字人民幣工資存入個人銀行卡,也可在試點城市的數字人民幣線下受理場景使用,同時可在京東App購買自營商品時使用。由此,京東科技打通瞭數字人民幣的發薪與消費場景,進一步拓展瞭數字人民幣應用場景。 日前,央行官宣招商銀行被納入數字人民幣運營機構,上海銀行等多傢商業銀行積極參與數字人民幣錢包的推廣。與此同時,海南、長沙、西安等…

-

IMF預測巴基斯坦2021年將償還外債450億美元

經濟日報-中國經濟網10月21日訊 國際貨幣基金組織(IMF)報告預測,2021年,巴基斯坦應償還外債額將占國內生產總值(GDP)的4%。 國際貨幣基金組織在其最新報告《中東和中亞區域經濟展望》中指出,2021年,該地區償還外債額將達約450億美元,其中大部分是對主權債務還本付息。 基金組織預測,2021年,巴基斯坦經常賬戶為逆差並占GDP的2.5%,而2020年經常賬戶為逆差占GDP的1.1%,外債總額將占GDP的41.9%,2020…

-

0106晚評:風險事件疊加傳統下跌日 A股是否會迎來調整?

今日市場點評 周三早盤三大指數沖高回落,板塊輪動加速,受到隔夜國際油價大漲影響,石油板塊快速走高,午後券商板塊出現異動,低估值板塊崛起,最終三大指數集體翻紅,其中滬指以0.63%漲幅報收,創業板指上漲0.55%走勢與主板持平,兩市成交量連續第三個交易日突破萬億元,北向資金小幅凈流入約2億元,主要是流入滬市。 今日盤面走勢如盤前分析早盤沖高回落,但午後中字頭低估值權重股集體拉升帶動大盤指數上漲,最終三大指數紅盤報收,並未出現預期中的下跌,…

-

吳卓越:本周1870一路空一路賺 下周1820做空不變

本周以來,散戶逼空浪潮持續發酵,僅僅兩天,現貨白銀經歷瞭從“天堂”到“地獄”,受此影響,黃金整體走勢疲軟,油價卻成為最大贏傢。本周我們在黃金市場上的表現總體來說還是可圈可點的,金本輪暴跌自1875開始,吳卓越從1870開始就一直佈局空單,之前的文章均有記錄,一路跌一路空,同時抓住幾個關鍵反彈,比如周三美盤1840空單,周四晚間1820空單,再包括周五的1810空單,順勢空單幹到底,基本上都作出瞭正確判斷,踩準瞭市場節奏,唯一不足的就是我…

-

年輕人理財該註意點啥

一年一度的“雙11”購物節如約而至,再次引發網絡購物高潮。隨著科技快速發展,人們尤其是年輕人的消費模式與理念已經發生瞭巨大改變,也進一步影響瞭其理財決策與行為。 剛剛過去的“雙11”購物節,分期消費依然火爆,但消費者分期行為表現得越來越理性。針對疫情後首個“雙11”年輕人消費趨勢變化,樂信研究院對超過3000名“90後”“95後”用戶開展的問卷調查顯示,理性使用分期的年輕人占比74.23%,不假思索地使用分期的消費者占比14.49%。 …

-

7月回本無望,股渣

7月開局牛市,無奈熊市賺錢牛市虧錢。從上周買瞭甘李藥業,噩夢就來瞭,這個月從賺13K到現在虧5.6K,真難。 杭鋼股份,上午行情還可以,也有時間看,補瞭一點倉,想著做個T,誰知道行情急轉直下,下午有事看不瞭盤,尾盤的時候出瞭一部分,等著掛葫蘆娃的隔夜單,今天頑強的沒開板,出乎意料。 月底瞭,買點券商,看8月月初會不會反彈一下,目前略虧。 歌爾股份想補倉的,還是等等吧,下周再看,估計要調整兩天。 今天虧瞭1150,基本回本無望瞭。對自己無…

-

投資新機遇: 搶搭轉板上市頭班車 36傢精選層公司全名單在此

數百萬新三板投資者又活躍起來瞭。 11月27日晚,上交所、深交所分別發佈《轉板上市辦法》並公開征求意見,意味著新三板掛牌公司轉板上市的具體實施路徑已經明確,也標志著轉板上市工作即將步入實際操作階段。 銀泰證券股轉業務部總經理張可亮表示:“符合預期,轉板附加條件不多,比較簡單,也是盡可能地進行瞭量化規定。未來精選層與科創板、創業板的估值會逐步拉平。” 值得一提的是,對於流動性問題,不少投資者比較關心“連續60個交易日(不包括股票停牌日)的…

轉載請註明出處: 見頂九大信號,那些年我們經歷的八次市場頂部 - PUA台灣