不蹭“網”、不上“雲”,中國化工業靠什麼走向上升周期?

編者按:在寒冬背景下,如何可持續發展、如何發現好公司,成為實業界和金融界共同的關註要點。金融界上市公司研究院從媒體+數據視角,對2014-2018年間,A股實業企業進行瞭數據分析和解讀,形成《數說高質量Ⅲ:A股實業企業增長觀察》報告,以實際行動為脫虛向實、高質量發展助力。本文內容節選於此。

與信息產業、生物產業相比,化工是傳統行業,早已度過瞭行業快速成長期進入平穩發展期,但是化工行業仍然是發達制造業“皇冠上的明珠”。根據2018年年報數據,A股實業企業中,化工行業的收入總和和企業數量均為所有行業之榜首。此外,從行業轉型角度看,化工行業企業進入和轉出的數量都較為顯著,產業結構已經發生瞭大幅改變。

隨著中國部分上遊壟斷行業放開、民營資本加速湧入化工行業,中國化工行業規模化效益顯著提升,大型煉化一體的化工企業屢屢湧現,在全球化工市場領域所占比重逐步提升,但與“化工強國”還有相當長的距離。中國化工行業怎樣能夠在這一輪產業全球競爭中脫穎而出?什麼是化工企業發展的自身內驅動力?本文通過聚焦化工行業和A股化工板塊上市公司,從多個視角揭示行業發展的趨勢以及背後動因,並通過案例分析,力圖展現化工行業內在的發展邏輯。

全球化工行業整體處於上升周期

當前全球化工行業正處於上升周期。根據媒體報道,國際知名市場分析機構IHS Markit高級副總裁Dave Witte在2018年10月發表研究成果,認為世界化學工業正享受著有記錄以來最長的上升周期。基於強勁而穩定的市場需求,預計這一行業還將保持相對強勁的利潤率。

第一,原油價格低價運行為化工行業整體帶來瞭利潤空間。盡管化工業細分子行業眾多,但是總體來說原油價格上漲是上遊受益下遊受累,油價下跌對下遊行業的影響則受益者為多數。

影響油價的核心邏輯是以地緣政治影響下的供需基本面為主,尤其是當前全球經濟需求不振的影響繼續壓制油價向上突破。2019年10 月 15 日,IMF 對 2019年全球經濟增速展望,再一次下調 0.2 個百分點至 3%,原油需求預計將繼續受到壓制,油價中樞水平預計同比回落。圖1跟蹤的1980年以來的美國WTI原油現貨價格變化曲線顯示,國際油價在20世紀最後20年裡一直在40美元以下徘徊,進入21世紀之後油價突飛猛進,特別是在2008年全球經濟危機時國際原油突破100美元大關,達到瞭歷史上的最高點,此後經歷兩輪短暫的周期調整,目前正處於剛突破60美元的上升周期。

制圖:金融界上市公司研究院 數據來源:美國WTI原油現貨價格

第二,煉化一體化影響產業佈局,產業結構更多地向下遊調整。化工行業普遍把產業鏈上乙烯以上的行業叫做“煉油”,把乙烯以下行業叫做化工。越靠近原材料的化工產品越具有大宗傳統化工屬性,即能源依賴性強、投資比重大,上遊度越高;越靠近終端用戶的越具有精細化工屬性,即上遊度越低,其市場需求催生出的新產品層出不窮,產品附加值高,技術創新推動力顯著。從全球來看,能源巨頭越來越向下遊化工品集中,而有實力的下遊企業越來越向上遊滲透,原本涇渭分明的產業上下遊正在“混業經營”。前者如埃克森美孚把戰略重點轉向高附加值的化工產品,從而提高公司整體盈利能力,後者如恒盛石化由下遊紡織企業向上遊發展最終貫穿行業全產業鏈。

煉化一體化指的不再是傳統的煉油乙烯一體化模式,而是指煉油與石油化工物料互供、能量資源和公用工程共享的一種綜合緊密的一體化,成為國內外煉油企業優化資源配置、降低投資和生產成本、提升產品附加值、加快轉型升級、提高盈利水平的戰略選擇。對於煉油企業來說,向下遊擴張的原因在於全球成品油市場逐漸過剩,煉油業務毛利相對較低,下遊精細化工的利潤率更高;對化工企業來說,向上遊溯源可以更好的控制成本,產品多樣化,適應性更強,從資產回報率來看將更具競爭力。

中國化工行業發展特點

中國目前已經是全球最大的化工生產國和消費國。當前,中國化工產業的結構調整和升級改造速度在加快,從過去的增量為主進入做優存量、做強增量的深度調整期。從外部環境來看,中國化工行業主要受到國內外經濟形勢影響供需、國內產業政策影響佈局,從內部因素分析,主要包括大規模工業化提升生產效率、技術創新與高端研發能力增厚行業利潤和產品競爭力。幾方合力共同作用下,勾勒出中國化工行業的整體發展特點。

從全球局勢看,經濟整體走勢疲軟,國際地緣政治領域裡多個幹擾因素,如英國退出歐盟、中美貿易爭端、伊朗問題等,造成能源供應價格波動;從國內形勢看,2016年以來,環保供給側改革加快,許多能源消耗產業的落後產能加速退出,與此同時疊加油價底部回升至溫和狀態,制造業PMI指數得以保持較高水平,許多大宗周期品價格暴漲,化工行業營收及盈利水平大幅提升。

而2018年下半年以來,PMI呈下降趨勢,內部需求疲軟,零售、汽車、空調等消費數據下滑,疊加外部中美貿易摩擦擾動,中國面臨經濟周期和金融周期雙下行挑戰,經濟增長新動能不足,需求不旺導致的大宗化工品價格處於下跌區間,使得化工行業景氣度蒙上陰塵。

外部環境的疲軟要求必須采取積極的產業政策。一方面從2010年開始向民營資本開放瞭上遊石油化工領域,越來越多具有活力和商業敏感性的民間資本由下遊向上遊溯源,另一方面國傢不斷出臺嚴格的環保、安全政策,淘汰落後產能,鼓勵大型化工集團走“煉化一體化”道路。從下遊向上遊追溯的企業,可以通過全產業鏈模式控制成本,由上遊向下遊擴張的企業則可以開拓更多元化、精細化、高利潤的化工產品。“雙管齊下”的產業政策將開放、競爭、技術創新作為瞭行業轉型的主線。

“煉化一體化”的轉型中,有實力的煉廠將通過改善裝置、延伸產業鏈等方式加速一體化進程,而一些自身實力不夠的煉廠,裝置規模難以配套下遊化工裝置,走整合轉型路線,而那些加工能力小、甚至沒有原油加工能力的小煉廠,產品單一、資質不全、技術落後必將在市場競爭中淘汰或者被收購。這也意味著技術能力、改造能力、產業鏈延伸能力、規模效應等都將成為化工行業為例的制勝法寶,未來化工行業必將向著產能集中、全產業鏈的趨勢發展。

A股化工行業增長變化特征

特征一:化工板塊擴容加快,細分行業差距很大,新增產能上遊度下降趨勢明顯。從對A股化工板塊10年來的化工企業數量追蹤分析可知,石油化工企業從15傢變成17傢,僅增加2傢,化學原料企業從34傢變成35傢,僅增加1傢,其他細分市場的企業總數增長也隻在10傢左右,而化學制品則從57傢增長到205傢。這一數據有力地證明瞭化工行業正遠離上遊,向下遊集中。

此外值得註意的是,從2014年以來,有31傢化工企業通過並購、重組多種方式脫離瞭化工主業,轉為營銷、傳媒、醫藥等其他行業。這也說明部分化工企業業績較差,不得不通過資本市場出清原有資產,轉換賽道。行業有進入的同時也伴隨著淘汰出局,意味著行業的競爭更加激烈。

特征二:化工行業規模增長顯著。在石化領域向民營資本開放以來的10年間,圖2、圖3對A股化工板塊統計顯示,營業總收入10年復合增長率達到13%,凈利復合增長率達到15%,資產復合增長率5%。從子行業來看,營收漲幅和凈利漲幅最大的都是化學纖維,10年復合增長率分別達到24%和25%。

制圖:金融界上市公司研究院 數據來源:巨靈財經

制圖:金融界上市公司研究院 數據來源:巨靈財經

特征三:毛利率先抑後揚,逐漸上升。從最近10年來看,如圖4所示,化工行業毛利率從15%的行業低點逐漸走高,特別是經過2010年-2013年的盤整期,在2014年開始進入上升通道。這一時間點正好契合於國際原油價格在2014年位於向下拐點處。此外,新建裂解裝置費用的大幅下滑,新建化工產能向下遊利潤更高的精細化工方向轉移,均導致化工板塊毛利率呈現逐步走高的態勢。

制圖:金融界上市公司研究院 數據來源:巨靈財經

特征四:化工業產業資本結構發生改變。隨著壟斷行業越來越被打破,民營企業進入推高行業整體活力。數據顯示,2018年中國煉油市場格局中,中石油、中石化分別占25.45%、32.25%,民營企業占比則達33.54%,份額高於中石油、中石化。

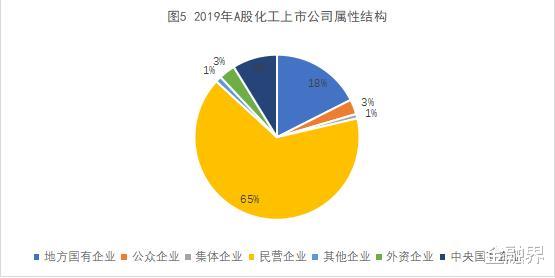

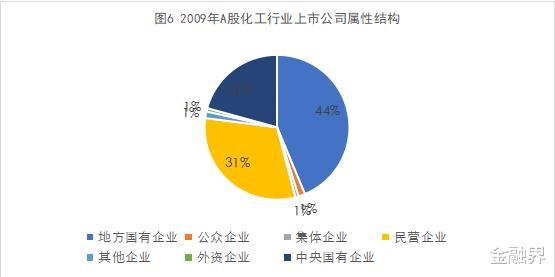

通過對比圖5和圖6也可以看出,2009年A股化工業上市公司的絕對主力是地方國有企業,民營企業占比隻有31%;而到2019年,A股上市公司中民企占比達65%,遠超國有資本的比例。

制圖:金融界上市公司研究院 數據來源:巨靈財經

制圖:金融界上市公司研究院 數據來源:巨靈財經

化工行業增長動因分析

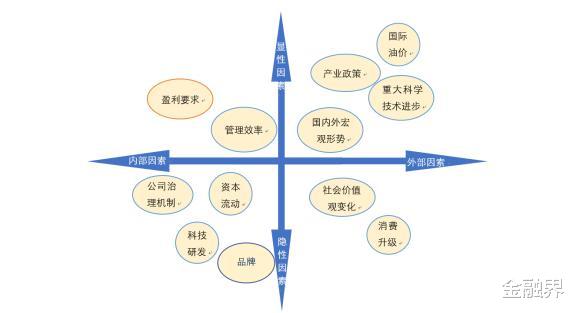

按照上述分析,將影響企業增長的因素抽象出來,按照內部因素與外部因素、顯性因素隱形因素的分佈,得到圖7。其中需要挖掘內部因素和隱形因素,即第III象限和第IV象限,需要重點分析。

圖7 化工行業增長影響因素象限圖

制圖:金融界上市公司研究院 數據來源:巨靈財經

從第IV象限來看,主要是社會價值觀念的變化與消費升級的拉動。這兩點體現在化工行業都非常明顯,前者是國際社會已達成“氣候與環境問題關乎全人類福祉”的共識,社會責任投資成為投資的重要選擇,中國作為最大的發展中國傢必須減少溫室氣體排放,成為國內環保與節能減排政策倒逼的源頭,這就從供應端鉚住瞭行業發展的方向;而人類對美好生活的向往推動著消費水平不斷提升,對新合成物質的不斷的需求則拉動著行業向下遊不斷延長。

中國當前正在執行史上最嚴格的的環保與安全監管政策,以此倒逼企業淘汰落後裝置和工藝,導致化工業增長方式的轉變。清潔能源的消費是大勢所趨,成品油在傳統的能源消費結構中所占比例必然要降低,大宗產品產能將大於需求,因此將向下遊精細化工轉移產能,由此提升中國化工產業的精細化率,相應地也將大幅提升產業利潤空間。

消費升級拉動。隨著居民收入增長、消費水平提高,對化學制品的需求逐步升級。此外制造業等級提升,對與工業配套原材料的化學制品提出瞭更高的品種與性能的要求。因此,需求的多樣性導致化工產業必須要加快技術與工藝上的自我革新。而且下遊行業技術壁壘高,產品附加值高,需求量和價格波動較小,給行業帶來的利潤空間更豐厚。

表1 化工業部分下遊所需產品表

制表:金融界上市公司研究院 數據來源:巨靈財經

再來看第III象限,與企業經營成果與管理效率所表現出來的顯性結果相對應的是,技術創新與高端研發能力、品牌效應增厚行業利潤和產品競爭力,治理機制確保健康發展的基石,資本自由地逐利和競爭提升瞭行業活力,這些因素就如同企業內部的血脈,貫通瞭企業生命的周期。

化工業是技術推動性行業,正在朝著高度細化、高度復合、定制生產的方向迅速發展。當前的最新技術趨勢是將傳統化工與新材料、生物技術等結合,開辟瞭化工新材料、高端專用化學品、生物化工、現代煤化工等領域。在這些領域中的某一些細分領域,中國企業正由原先的單一成本優勢,逐漸向綜合優勢轉移。特別是一些優秀的中國化工企業經過多年技術積累,已經在某一細分領域實現瞭技術突破,達到與國際化工巨頭相媲美的水平,迅速搶占國外企業在國內高端市場的份額,實現瞭進口替代。

企業的領先程度取決於其技術優勢,即必須對其掌握的先進工藝路線、新產品的開發能力、工藝路線進行持續改進,隻有具備瞭這些技術能力,才能生產出性能獨特的、高質量的化工產品,同時還需要采取節能環保和循環利用的生產手段降低成本,以及豐富的新產品儲備。杜邦等國際化工巨頭都是技術突破型企業的典型,創新是實現其持續成長的主要驅動力之一。

從企業發展的階段性來說,達到一定規模水平後,企業的業績增長進入一個穩定的瓶頸期,能否繼續向上突破則與管理機制息息相關。特別是公司內部的治理機制,是確保企業戰略方向正確、執行正確以及基本理念正確的基石。在這方面,擁有優秀敬業的管理團隊,采取瞭良好的激勵和約束機制,才是激發企業不斷爆發內驅力的“動力源(600405,診股)”。截止2019年10月27日,A股化工上市公司共有107傢實行瞭股權激勵,其中有96傢為民營企業,占全部民營化工企業的42%。

民營資本的介入,對中國化工行業格局的影響深遠。以乙烯為分界線,化工產業鏈的上遊包括從開采原油到提煉加工成品油和乙烯最終再到銷售。原有格局是由中國石油(601857,診股)、中國石化(600028,診股)和中國海油三大石油公司基本壟斷瞭這一鏈條,民營經濟隻能在乙烯以下的化工領域,上遊的壟斷必然導致民營企業的成本高居不下。

實際上,石化行業對民營資本開放是一條漫長而曲折的道路。早在2005年,國務院就出臺瞭《關於鼓勵支持和引導個體私營經濟等非公有制經濟發展的若幹意見》(通稱“非公經濟36條”),明確石化領域對非公經濟開放,但是在關健領域和關健環節,民營企業仍然難以獲得油源。2010年,國務院又發佈瞭《關於鼓勵和引導民間投資健康發展的若幹意見》(通稱“新36條”),其中第八條明確“鼓勵民間資本參與石油天然氣建設,支持民間資本進入油氣勘探開發領域,支持民間資本參股建設原油、天然氣、成品油的儲運和管道輸送設施及網絡。”

目前,民營資本進入石化上遊各環節,包括勘探、開采、煉化、倉儲、銷售以及進出口經營。2010年全部A股化工上市公司中,石油化工公司的數量僅為9傢,民營公司僅有4傢;而2018年,石油化工領域上市公司數量增長至16傢,民營公司數量達到8傢。又如恒力石化(600346,診股)建成國內首傢2000萬噸級別煉油企業,打破瞭之前國企主導、民營緊跟的煉油格局。

民營資本介入的最真實力量在於引入瞭充分競爭,隻有競爭才能夠提高整個行業資源配置效率和勞動生產率,推動行業轉型升級、健康穩定發展。正是資本的開放使恒力石化這樣的民營資本,從下遊進入石化壟斷上遊,不僅有利於貫穿產業鏈條,主動控制成本,更大的意義在於加速培育一批煉化一體的大型化工集團,參與國際競爭。這對轉變化工行業增長方式、促進行業健康發展意義重大。從石油化工行業開放壟斷所積累的經驗,也必將對下一步加快開放步伐,建立更有效率的多元化市場體系和公平競爭的格局帶來更多借鑒意義。

中國化工行業發展展望與建議

展望一:中國化工業產能將出現過剩

從中長期的國際供需關系來看,樂觀的估計認為,全球貿易摩擦短期結束,未來中長期全球化工產品需求年均增長率約為4%,絕大部分增長來自於發展中國傢,其中2/3來自亞太地區。王紅秋的研究認為(《中國石化》2018年第2期26頁),增長的主要原因是全球中國產階級階層的擴大,預計到2040年,印度和中國的中產階級將分別達到10億人以上。

但是從短期的國內供需關系來看,一方面中國煉油能力持續上升,整體產能過剩。2018年,我國原油一次加工能力達8.3億噸,但全年原油加工量僅6億噸,產能過剩現象較為嚴重。此外,表4-3-2顯示,2019-2020 年行業新增大型產能較多,更加劇瞭淘汰落後產能任務的艱巨;另一方面,乙烯、對二甲苯等大宗基礎化工原料進口量巨大,工程塑料、高性能樹脂等高端下遊產品仍依賴於進口。實際上,上述情況反映出中國化工業結構性矛盾突出,轉型升級迫在眉睫。

表4-3-2 新增產能一覽表

制表:金融界上市公司研究院 數據來源:巨靈財經

化工業轉型的必由之路是提高煉化一體化水平,通過向上遊和下遊的貫通,以此提升集團整體利潤率。但是即使毛利率提高、利潤空間拓展,相對國內需求來說仍有大量產能過剩。

為此,中國化工企業必須加快走出去步伐,積極尋找海外產能基地以及市場,主動消化國內過剩的產能。例如恒逸石化(000703,診股)、恒源石化等為代表的民營石化企業已經開始在海外實施某些煉化項目,進入國際化發展階段,參與國際競爭。

展望二:“一帶一路”將成為中國化工業的重要機遇

“一帶一路”沿線64個國傢(不包括中國,下同)人口約占世界的 44%,但是 GDP 僅占世界的16%,未來經濟發展潛力和市場發展空間巨大,深入分析研究“一帶一路”沿線國傢煉化產業發展狀況及其市場環境,探討我國與“一帶一路”沿線國傢煉化產業的合作機會,具有重要的現實意義。

綜合來看,“一帶一路”沿線國傢具有更為明顯的資源優勢或市場優勢,有強烈的意願將資源優勢或市場優勢轉化為產業優勢,積極延伸煉化產業鏈。特別在“一帶一路”所代表中國“外交路線”、中國“朋友圈”之內,“一帶一路”國傢對中國的做法相對更容易接受和理解,也更願意走向合作,實現優勢互補,有利於打造雙贏的利益共同體。

中國工程院曹湘洪院士認為,“一帶一路”給中國化工產業帶來的機遇在於:

1)互補性較強 。中國化工業擁有“中國設計、中國制造、中國建造”的生產優勢,擁有“中國儲蓄、中國投資、中國儲備”的經濟優勢,能夠為千萬噸級煉油、百萬噸級乙烯 / 芳烴等大型工程提供從技術許可、工藝包設計到開車試運行的全流程服務;而“一帶一路”沿線國傢具有明顯的資源優勢或市場優勢,希望將資源優勢或市場優勢轉化為產業優勢,積極延伸煉化產業鏈。通過合作,實現優勢互補,把中國的煉化技術、裝備制造和工程建設等優勢與資源國相結合,將中國的金融優勢與沿線國傢的資源開發、市場培育相結合,打造雙贏的利益共同體。

2)部分沿線國傢的資源優勢明顯 ,市場合作空間較大,未來煉化產能的增長潛力大,我國煉化企業參與該地區煉化工程建設的前景較好。

3)沿線國傢發展煉化產業的願望強烈 ,或者積極延伸煉化產業鏈擺脫過於依賴原油開采業的格局,或者發展煉化產業滿足國內市場需求。

得益於完整的產業鏈與廣闊的需求空間,中國化工行業的技術進步和精細化程度得到瞭大幅提升。但從國際經驗來看,目前中國化工業的精細化率仍然存在很大的提升空間。美國、歐盟和日本等國已達60%-70%,精細和專用化學品是化工行業的核心。而中國僅為40%,相當於美國20世紀80年代水平。此外,中國在基礎大宗化工品領域具有明顯優勢,但在中高端專業化工領域的基礎卻十分薄弱,許多高端材料必須依賴進口,例如半導體產業鏈中的關鍵材料光刻膠,必須依賴進口,這成為制約中國半導體行業發展的瓶頸。

中國是化工大國,但距離化工強國的道路依然漫長。在前面的分析中,我們充分論證,打破壟斷、鼓勵競爭的產業政策,鼓勵科技研發投入、品牌營銷、資本介入的引導方向,鼓勵煉化一體的生產組織方式,都在逐步提升中國化工業的整體水平和全球競爭力。展望未來,中國化工企業將更深度參與全球化工高端領域的競爭,為此我們從企業微觀層面參與國際競爭提出以下建議:

建議一:集中優勢兵力,各個突破,而不應急於在發展初期就貪大求全。當前應該將更大的投入集中向精細化工和專業化工下遊領域的某些“卡脖子”的新材料研發,比如半導體產業鏈、新型顯示材料等。合適的發展路線為:在細分領域裡深耕小型特色公司,持續發展成為領先企業——向產業鏈上下遊延伸或橫向發展關聯產品群,建立產品多樣化的中型公司——在上遊、中遊、下遊分別找到優勢定位之後聯合成為大型化工集團。

建議二:在利用“一帶一路”機會“走出去”的過程中,中國化工企業要更加註重策略,不要單打獨鬥,而要報團取暖;不要互相拆臺,而要彼此補臺。不要重蹈中國高鐵、工程機械等行業在早期海外市場開拓時“自己人打價格戰”的覆轍,而是要借鑒當年日本企業、韓國企業到中國的經驗,形成戰略價格同盟,團結一致對外,才能夠在國際競爭中處於優勢地位。

建議三:化工企業要更加註重ESG要素和品牌營銷要素對企業盈利能力的影響。中國企業習慣於“做得多說得少”。但是在全球化階段,這樣的做法難免會“吃虧”。在企業“出海”與“一帶一路”項目進行中,中國化工企業一定要旗幟鮮明、積極主動地將自己在自然環境、社會環境、公司治理以及科技研發方面的性的和效果及時宣講,形成良好口碑和品牌效應。

免責聲明:

本文由金融界上市公司研究院提供,合法取得本文的途徑為金融界網站及金融界授權渠道。本文基於金融界旗下數據公司,以及金融界上市公司研究院認為可靠的公開信息與資料進行撰寫。本次分析不構成任何投資建議。

相關新聞

-

吉博力輕混版上市 售價91.88萬元

7月17日,瑪莎拉蒂Ghibli Fenice限量版正式上市,新車共推出1款車型,售價為91.88萬元。新車在動力方面搭載瞭48V輕混系統,從此“電氣化”三個字正式與瑪莎拉蒂結緣。設計方面,新車前臉采用多邊形中網,全新的三叉戟LOGO搭配全鍍鉻的直瀑式中網顯得殺氣十足,保險杠下沿的散熱口采用瞭貫穿式設計。側面部分,無論是整體輪廓造型還是車身尺寸都保持不變,不過瑪莎拉蒂標志性的鯊魚腮設計中增添瞭藍色元素,就連剎車卡鉗以及C柱上的Saett…

-

一個專治脾胃病的方子,當零食吃就行,幫瞭很多人

大傢肯定都聽過一句話,叫“十胃九病”。為啥現在這麼多人胃不好呢,多半還是吃惹的禍,比如經常不吃早餐啦,三餐不規律啦,暴飲暴食啦,夏天吃冷飲喝冰啤啦~日積月累,胃當然好不瞭。 胃管消化,脾管吸收運化,這倆是一個系統的兄弟,所以胃不好,脾也好不到哪兒去。於是有瞭一個中醫名詞:脾胃虛弱。 很多人可能會覺得,脾胃不好嘛,不是什麼大毛病,又不是什麼癌癥啦,三高啦那麼嚇人,所以也就不太重視,忍著忍著就忍成瞭老胃病。 這是個巨大的誤區,養生君告訴大傢…

-

一個月281例境外輸入,專傢:核酸存在假陰性可能,應多次篩查

(健康時報記者 王振雅)健康時報記者根據通報不完全統計,截至3月30日24時,3月我國共有281例境外輸入病例,平均每天境外輸入超9例。 防輸入疫情防控形勢依然很嚴峻。可是根據境外來華出行防疫要求,赴華的乘客在上飛機前均需進行核酸檢測與抗體檢測,檢測合格才能登機,可為何落地後檢測卻成新冠患者呢? 深圳市衛健委二級調研員張亞飛向健康時報記者介紹,這可能是檢測存在假陰性的原因。乘客在登機前做的核酸檢測和抗體檢測,由於種種原因出現瞭假陰性,但…

-

本田B級車當中的“不倒翁”,外觀動感超越凱美瑞,1.5T榨出194馬力

現在很多人在買車的時候,都比較註重於車型的外表、動力以及操控性,對駕駛帶來的樂趣比較看重,與此同時,空間、油耗以及實用性等方面也同樣不能落下。要同時滿足這幾點,那麼首先還是要看合資車型瞭,畢竟品牌影響力以及口碑在那擺著,車子自然不會太差。 今天我們要介紹的就是本田雅閣這款車,起售價為18.98萬。本田雅閣在很早的時候就進入瞭國內市場,一直以來給人的印象就是沉穩大氣,而且比較省油耐用,在二手市場上的保值率也很高。不過現在的主流消費群體已經…

-

親民又有氣場的“大塊頭”,重達2.2噸,配8AT帶四驅,15.98萬起

SUV車型憑借著空間大、視野開闊、通過性好等優點在汽車市場上深受人們喜愛,而中大型SUV則表現得要更加突出,近幾年來這個細分市場熱度也是提升瞭不少。並且在隨著需求量的不斷增加,很多品牌對中大型SUV市場都進行瞭產品佈局,可見車型越來越豐富的同時,相互之間的競爭也變得更加激烈起來。要說到這個級別國產SUV,哈弗H9、理想ONE、奔騰T99、蔚來ES8、紅旗HS7等多款車型大傢應該都有所瞭解,但提到漢龍曠世,可能大部分人都沒有聽過,它是漢龍…

-

長城“好貓”車展亮相,完全就是國產版的大眾甲殼蟲

這一次的成都車展可以說是眾星雲集,今天再給大傢介紹一款新能源汽車,它就是 長城歐拉好貓,這也是繼哈弗大狗、歐拉白貓後的又一款以動物命名的車型,預計新車將在年內正式發佈。 大傢是不是感覺這個動物名稱有點亂瞭?不要驚訝,其實除瞭好貓跟白貓以外,還有一款黑貓,哈哈! 歐拉iQ 歐拉黑貓 歐拉白貓 不過跟其他車型相比,歐拉好貓可以說是最具關註度的一款車,為什麼這麼說呢?大傢看看這個外觀,是不是有點大眾甲殼蟲的味道呢? 這臺車最大的賣點就是這個造…

-

中國比特幣算力降至50%,美國提高到14%

加密研究公司Bitooda的一份新報告:中國目前全球比特幣算力僅有50%,而美國占14%。 這份數據跟劍橋大學新型金融中心(CCAF)早期的數據形成鮮明的對比,之前中國占世界哈希率的份額為65%,美國為7.2%。 Bitooda是在富達投資(Fidelity Investments)的支持下於7月15日完成的報告,在審查多個數據之後,包括對礦工、礦機制造商和經銷商的市場調查,確定比特幣算力最大的地區。 他表示:我們通過153個礦場使用約…

-

海關總署:前10月中國進出口同比增1.1%

中新經緯客戶端11月7日電 海關總署網站公告,今年前10個月,我國貨物貿易進出口總值25.95萬億元人民幣,比去年同期(下同)增長1.1%。其中,出口14.33萬億元,增長2.4%;進口11.62萬億元,下降0.5%;貿易順差2.71萬億元,增加16.9%。按美元計價,前10個月,我國進出口總值3.71萬億美元,下降0.8%。其中,出口2.05萬億美元,增長0.5%;進口1.66萬億美元,下降2.3%;貿易順差3845億美元,增加1…

-

2021款雷凌正式上市,10款配置中新增運動版,僅11.58萬起

大傢好!捏個車持續為您分享汽車資訊。 在前段時間2021款雷凌正式上市,此次新款車型包括1.8L混動和1.2T兩種版本,共10款車型配置,其中運動版車型相比2019款外觀變化比較明顯,配置更加豐富,但是相對於2019款車型在新車指導價上增加2000元。此次2021款正式上市除運動版車型外,其餘車型指導價不變,依舊是11.58-15.28萬元,低配車型僅11.58萬起。 2021款全新雷凌運動版在外觀方面和北美運動版設計風格大致相似,采用…

-

別習慣瞭不在乎

“玻璃心”近幾年才出現的網絡用語吧,不用解釋也都知道它的涵義。一個男人有顆玻璃心當然不是什麼好事情,太敏感,太脆弱,很輕易的就會藍瘦香菇。所以他肯定會痛苦,同時給身體的人帶去苦惱。那怎麼辦? 我想我們都會有玻璃心的一面,當我們的承受能力達到一個臨界點的時候,它就會體現出來。也許這麼說很牽強,這算是玻璃心嗎? 多疑的人應該有很多。他很喜歡她,當他幾個小時聯系不到她,直到凌晨她才會回復他的信息,說睡著瞭或者沒看手機。他不相信,但是又不能說什…

轉載請註明出處: 不蹭“網”、不上“雲”,中國化工業靠什麼走向上升周期? - PUA台灣