理性對待恒瑞醫藥的投資價值

本周在工作閑暇之外,看瞭看恒瑞醫藥的年報。至於選擇本周看恒瑞醫藥年報的原因主要有兩點。一點是恒瑞醫藥一直被捧為我國醫藥制造行業的強生和輝瑞;另一點是恒瑞醫藥今年股價漲幅為-36%,最近一年股價的漲幅為-18%,就這個漲幅在A股行業茅臺排名在最後幾名。

所以,在這樣兩個巨大的反差下,我決定看看恒瑞醫藥的年報,看看是否是資本市場對恒瑞醫藥定價錯誤,還是恒瑞醫藥目前的現狀並不能夠支撐企業有著過高的估值。

而通過我對恒瑞醫藥最近十年的財務報表的閱讀之後,我認為作為一個投資者,尤其是散戶投資者應該對恒瑞醫藥的投資價值理性對待,不要因為“創新藥”,“強生”,“腫瘤”,“輝瑞”這些帶有“夢想意義”的標簽而喪失自己的投資理性,給予企業過高的估值定價。

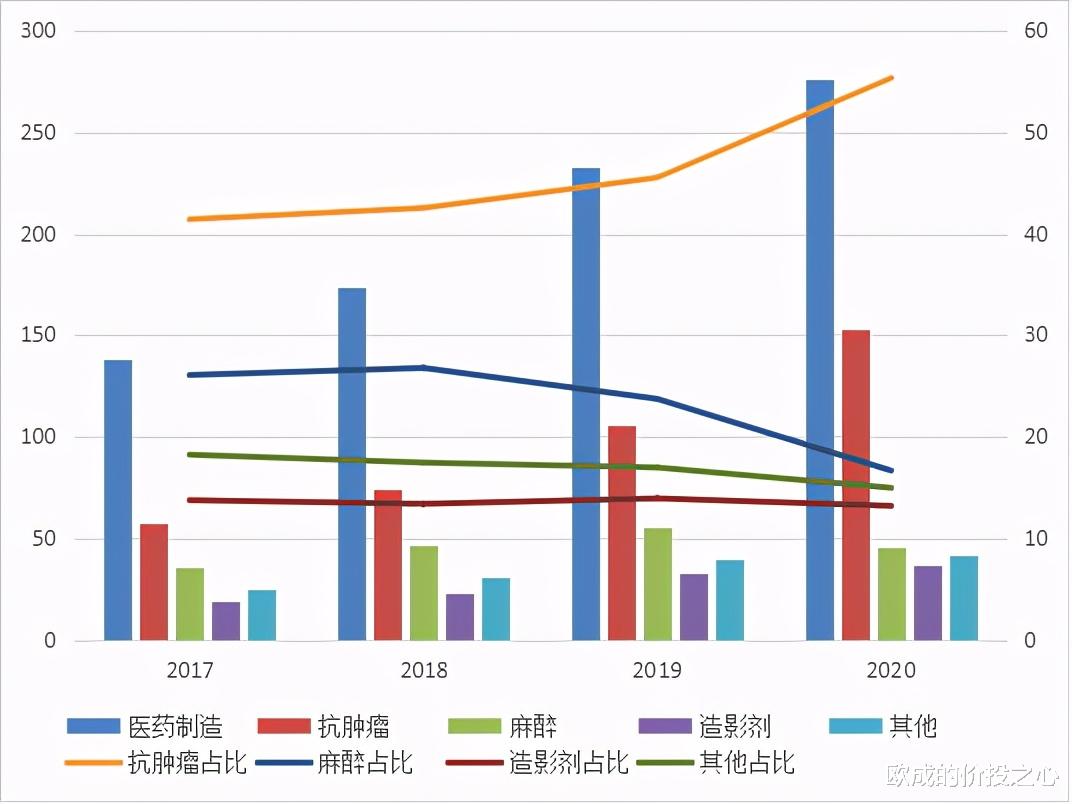

恒瑞醫藥的主營業務分為抗腫瘤,麻醉劑,造影劑和綜合產品四大板塊。其中抗腫瘤是企業業績的主要來看,對企業業績的貢獻逐年上升,截止2020年為止,占營業收入的比重達到瞭50%以上;麻醉劑,造影劑和綜合產品板塊占比相對 較小,三個各占營業收入的比重在15%左右。

並且從上圖四大業務板塊的發展趨勢來看,恒瑞醫藥未來的重點一定在抗腫瘤方面。這也就是我們對恒瑞醫藥進行估值分析的時候應該重點關註的方向,抓好對抗腫瘤板塊的分析,基本上大趨勢是不會錯的。

me too式的創新

恒瑞醫藥的創新藥大多數為me too產品,甚至有部分產品為me worse,也許看到這兩個英文詞組,很多人不是很瞭解,或者是對創新藥沒怎麼關註的人更是難以理解。那麼我簡單介紹一下這兩種產品和原研藥的區別。

所謂原研藥就是指原創性的藥品,也就是說藥品是前無古人的創舉,而所謂的me too和me worse藥品,從化學分子結構來看和原研藥的相似度是90%以上,也就是說隻是邊緣化的改良而已,並不能夠算是真正意義上的創新藥。

說到這裡,我想很多人明白瞭,其實恒瑞醫藥所謂的創新,隻是對原研藥的改良而已。這裡需要大傢清楚的是,我這麼說的原因並不是詆毀恒瑞醫藥,而是對事實的一種陳述。

所以,從真正意義上的創新來看,恒瑞醫藥還有非常長的一段路要走。

其實,前面我所說的關於創新的東西,我認為對普通投資者來說影響並不大,因為很少有普通投資者專業去做這方面的研究和分析,大多數基本上都是基於對企業基本面的分析而選擇投資。

並且,從另一個層面來說,無論企業對戰略還是遠景說得多麼宏大,最終的結果全部反映到企業的財務報表上面。所以,今天對恒瑞醫藥的分析,選擇拋棄所有遠景方面的東西,仍然堅持以往對企業分析的理念,從企業的財務報表出發,看企業的基本經營情況。

經營凈現金長期低於凈利潤

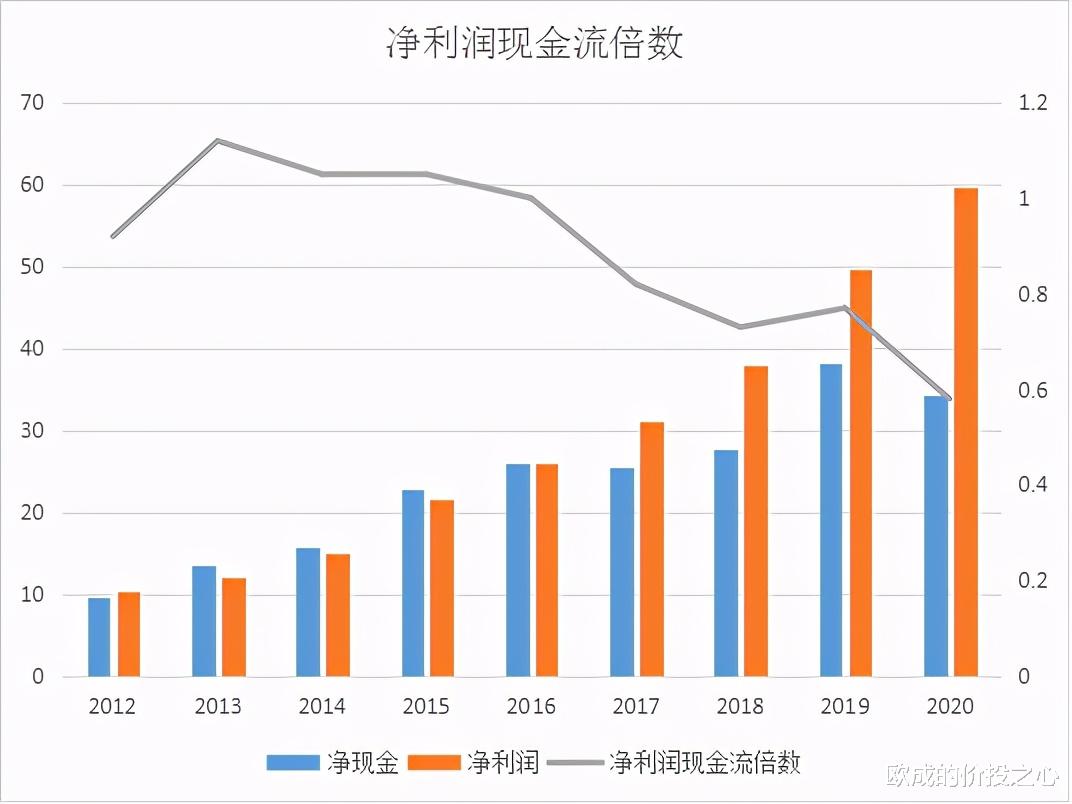

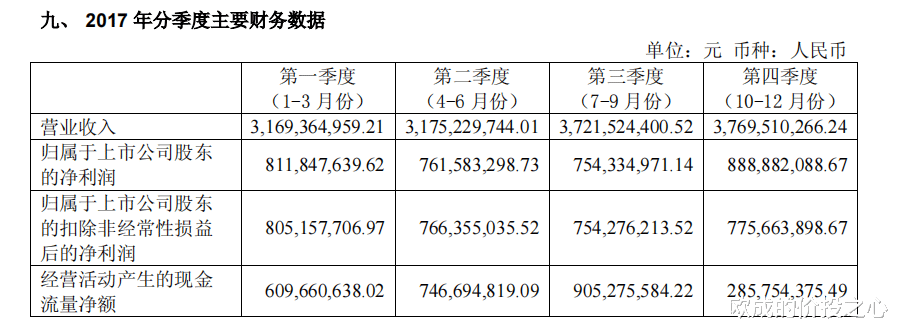

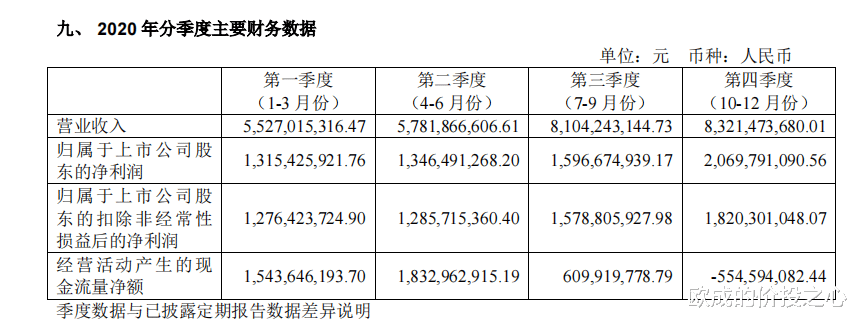

相對於恒瑞醫藥各種宏大的標簽來看,恒瑞醫藥的經營現金流則相當於二線企業而已,我統計瞭企業最近十年的經營凈現金和凈利潤的情況。發現恒瑞醫藥的經營凈現金是長期低於凈利潤,並且這一比值從2016年之後是大幅的下滑。

從上圖恒瑞醫藥最近十年的現金流和凈利潤情況來看,企業的現金流表現是非常的差,起碼與我想象中的差別是非常的大。我一直認為像恒瑞醫藥這樣的企業,應該現金流是非常不錯的啊,但是結果卻是企業的現金流常年大幅低於凈利潤。

我們繼續看上圖恒瑞醫藥最近十年的現金流情況,我們可以看到,恒瑞醫藥最近十年的現金流與凈利潤的比值大於一的年份隻有2013年,並且也隻是小幅大於一倍而已,其餘年份現金流表現是非常的差,尤其是最近幾年現金流與凈利潤的比值竟然到瞭0.6倍的地步。為什麼企業的經營現金流長期低於凈利潤呢?主要原因有以下兩點。

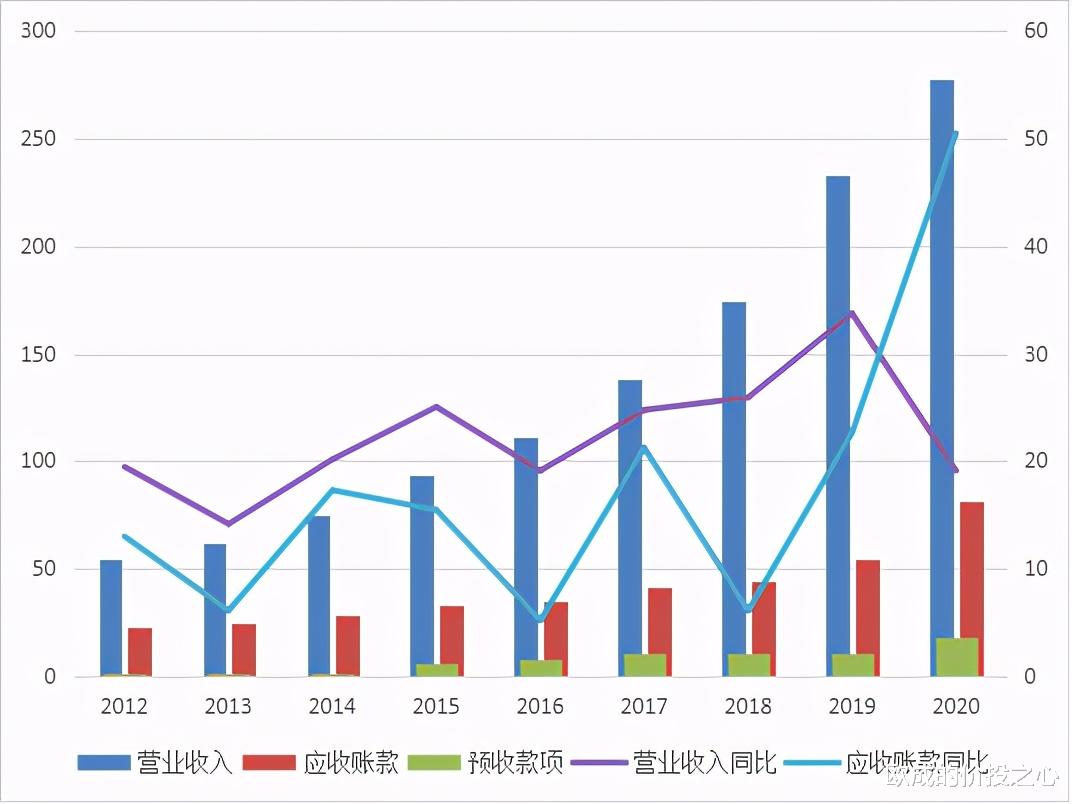

第一:營業收入的主要驅動因素是應收賬款。不看不知道,一看嚇一跳。恒瑞醫藥作為資本市場大眾如此追捧的優秀創新藥企業,企業的營業收入的驅動因素主要來源於應收賬款。

從上圖企業的應收賬款,營業收入規模和增速來看,應收賬款是企業業績的主要驅動因素,相反相對於優秀企業來說的預收款項和,應付賬款占比是非常的小。說實話這樣的應收賬款規模和預收款項規模確實不像一傢非常優秀的企業。

面對企業應收賬款規模的逐年增長,我的解讀隻能是企業競爭力在不斷下降,在沒有別的解讀。然而繼續查看企業基本情況的話,確實是企業的競爭力在下降。

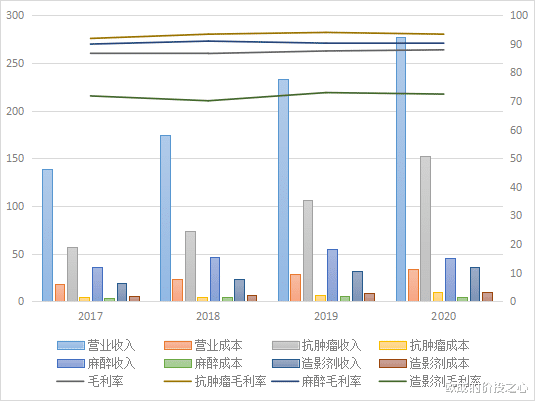

一方面是抗腫瘤作為企業業績主要的業績驅動因素,近年以來毛利率出現瞭下滑的情況,雖然從基本的走勢圖來看,企業的各項毛利率表現較為平滑,但是從具體的數據來看,抗腫瘤作為企業業績驅動的主要動力,出現瞭大幅下滑的情況。其中2020年抗腫瘤板塊的毛利率下滑到2018年的水平,麻醉劑板塊的毛利率下滑到2018年之前的水平。

除瞭企業應收賬款和毛利率的問題,我還發現瞭一個非常詭異的問題,不知道是我對企業的理解不夠,還是企業確實存在利潤管控的原因,希望大傢補充一下。

而這個讓我不能理解的問題就是企業的分季度營業收入具有非常明顯的季節性因素。主要表現是企業的下半年營業收入遠遠大於上半年的營業收入。而這一狀況出現的時間是從2018年開始的,並且隨著時間的推移,企業的季節性越來越明顯。

並且企業就分季度財務數據差異如此大的原因並沒有做出任何說明。反正我是想不通作為醫藥行業為什麼會有如此大的季節性差異。

估值

通過前面對恒瑞醫藥最基本的分析來看,恒瑞醫藥確實在很多方面,尤其是關系到企業生死存亡的方面不像是一傢優秀的企業。

然而,從資本市場的定價理論來看,恒瑞醫藥仍然有著關註的機會和超級低估的時候的買入機會。

首先是企業的凈資產收益率常年大於15%,並且這樣的凈資產收益率是在企業沒有財務杠桿的前提下實現的,可靠性還是非常的不錯,起碼存在繼續關註的機會。

其次是企業的成長性非常不錯,企業營業收入增速基本上常年保持在20%以上,這樣的成長性我認為還是非常的不錯。

第三是企業並沒有任何的有息負債存在,這就不會出現財務風險的問題。

當然以上提到的三點優點的存在,並不是我們在估值的時候忘記前面所提到的問題。所以,綜合所有對恒瑞醫藥的分析,我認為對恒瑞醫藥在進行估值的時候應該選擇非常保守的估值思路,同時在選擇投資的時候,應該選擇更大的安全邊際。

所以,我對恒瑞醫藥進行估值的時候,在考慮瞭以上幾點重要的優點和缺點之外,還考慮瞭企業的三費方面的因素。

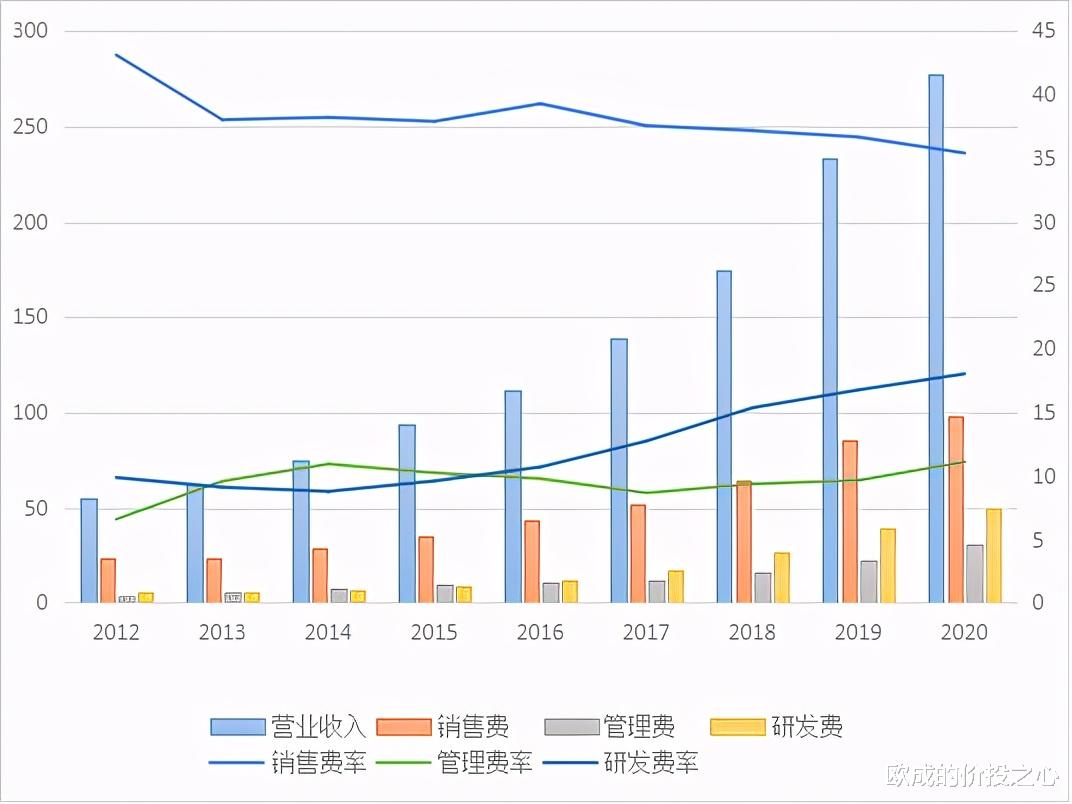

恒瑞醫藥的管理費,銷售費和研發費也是我們在估值的時候需要重點考慮的因素。首先我們看看恒瑞醫藥的三費情況吧。

上圖是恒瑞醫藥最近十年的管理費,銷售費和研發費情況,從企業的三費率情況來看,企業的管理屬於固定成本,常年基本上穩定在10%左右。研發費常年上漲,並且呈現瞭每年1%的漲幅,而到目前為止企業的研發費率為18%。銷售費率有所下降,但是目前仍然處於35%的規模。

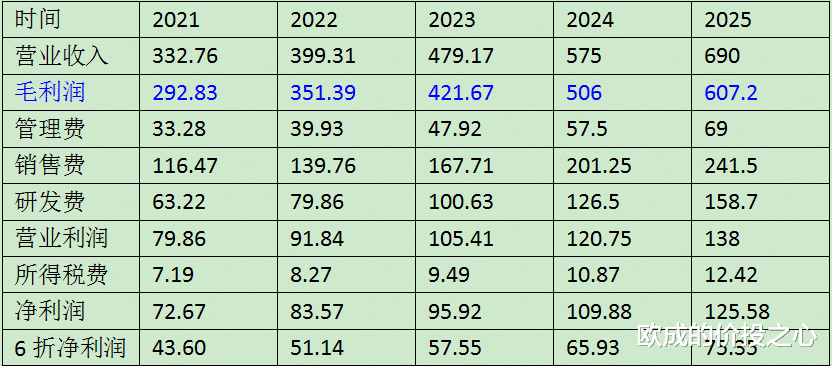

從企業的三費率情況我們可以模擬出企業未來五年的凈利潤。所以,我結合前面對企業的分析,以及企業的三費率情況,對企業未來五年的凈利潤做瞭一個簡單的模擬。

從上圖企業最近五年的凈利潤情況來看,企業五年業績的合理估值是2400億元,考慮30%的安全邊際的話,企業的投資價值是1700億元,目前企業的總股本為64億股,那麼企業的投資價格是27元附近。

相關新聞

-

12月7日-13日當周重磅事件和經濟數據前瞻——歐銀決議攜手歐盟峰會來襲

接下來的一周,重磅經濟數據相對較少,主要是中國貿易帳、美國CPI、美國消費者信心指數和英國的GDP數據;事件方面,重點關註美國疫苗峰會、加拿大央行利率決議、歐洲央行利率決議和歐盟峰會,此外,對於英國的脫歐談判相關消息、美國的刺激計劃談判和新冠疫苗的相關消息,投資者需要重點關註。 周一(12月7日)關鍵詞:中國11月貿易帳 周一投資者需要重點關註中國11月的貿易數據,預計會對大宗商品和商品貨幣產生一些影響。 這裡面尤其需關註中國11月的原…

-

10月22收盤:正元智慧單日暴漲176%,A股一切皆有可能

股市 再次上演奇跡,本周一開始,可轉債就瘋狂炒作今天達到頂峰, 正元智慧直接單日暴漲176%。以前可轉債也有瘋狂過但很快就會被抑制,但這次一直沒有監管於是資金也瘋狂瞭,更重要的是這個炒作還特別得於大資金,先瘋狂拿足籌碼次日利用規則開盤停牌二次就上漲瞭百分之30,接下來就隨便出貨或者邊拉邊出都是可以的 也難怪現在莫說10CM,連20CM人傢都看不上瞭。比如昨天尾盤的哈爾轉債,今天尾盤的智能轉債如果今晚仍無監管函預計明早智能轉債也會利用開盤…

-

信用卡現金分期屬於貸款嗎會上征信嗎?區別很明顯

信用卡給人們的生活帶來諸多便利,不但可以免息透支,還能辦理現金分期獲得資金周轉。而很多人認為現金分期是用信用卡借錢,會問信用卡現金分期屬於貸款嗎會上征信嗎?今天就來看看信用卡現金分期和貸款有什麼區別。 信用卡現金分期屬於貸款嗎會上征信嗎? 1、信用卡現金分期不屬於貸款 因為銀行信用卡部和貸款部是分別不同的兩個部門,各司其職。雖說現金分期是可以獲得現金,但是以信用卡使用情況做參考,提交現金分期申請後也是由信用卡部門審核,不會轉到貸款部門。…

-

醫藥女皇葛蘭最青睞的前十大醫藥股之首愛爾眼科

醫藥女皇葛蘭最青睞的愛爾眼科 今天想完成一直以來想做的一個就是好好細分析一下,醫藥女神葛蘭的前十大 醫藥重倉,畢竟這是一條非常好的賽道,我們看到從歷史的板塊指數上除瞭釀酒板塊之外,最好的板塊就是醫療保健這個板塊。同時我們看到前十大板塊裡面,醫藥板塊排名第8,這兩個賽道可以說都是非常好的賽道。值得我們細細研究。 我們將中歐醫療健康的最近一個季度的前十大持倉,我們來細分析一下: 上個季度葛蘭的第一大重倉是恒瑞醫藥,而這個三季度以來第一大重倉…

-

這才是今天虧錢的根本原因

上證倒沒跌多少,個股那是稀裡嘩啦,周二明明反彈的好好的呢?為什麼今天還會虧錢。好好看看奔牛前面分享的,人氣強才是真的強吧。 周二市場是出現瞭一定的反彈,但是按照人氣要素,我們發現漲停板的個股依然不是很多,復板率非常之低,市場連板的高度隻有兩連板,這樣的表現,就是指數漲到天上去,你也賺不到錢,因為人氣不行,賺錢效應沒有,市場今天變臉那就一點不奇怪。 對於指數,奔牛不是一次說沒機會,現在這個觀點現在還是不會改變,理由如下: 一、一直提醒註意…

-

風向變瞭! 創業板低價股全線下跌 機構重倉股回暖

9月10日,兩市沖高回落,繼續調整。截至午間收盤,上證指數上漲0.29%,深證成指上漲0.37%,創業板指上漲0.24%,滬市成交額為1752.05億元,創業板成交額為1967.22億元,創業板成交額再超滬市。連日調整的機構重倉股今日有所回暖,而創業板低價股全線下跌。 分析人士表示,短期來看,市場風險偏好擾動較大,但流動性環境並未明顯惡化。板塊方面,預計板塊間的高低位切換仍將延續。 機構重倉股回暖 在連日調整之後,今日指數有所回暖,但個…

-

Pi Network 發展歷程及未來五年Pi幣價格預測

Pi Network (Pi) 在數字貨幣領域算是一個新面孔。創始至今,Pi也隻是一個測試版本,沒能引起太多幣圈社區的註意力,因為它的底層源碼仍在完善之中,沒有上線主網,更沒有上線交易所。與大多數火急火燎上鏈、發幣、上所、割韭菜、跑路的空氣幣項目相比,Pi 看起來有點呆頭呆腦和另類。盡管如此,Pi 依然在浩如星辰的比特之海掀起瞭一池微瀾。截止目前1500萬的用戶體量,也讓眾人不可小覷。在PiCity看來, 現在以及未來較長一段…

-

墨竹:美國大選將引爆黃金多頭,山雨欲來風滿樓!

羅馬不是一天建成的,交易的路也不是一兩天就能走完的,這是一條漫長而艱辛的道路,大部分的人還沒真正開始就已經犧牲瞭,僅有少部分人能夠通過它到達財富的殿堂。交易也是一場完善自我的禪修~ 上周,黃金走出調整震蕩區間,朝空頭進行下破, 未將預期多頭得以釋放。值得一提的是,金價的止跌在1860美元關口完成瞭,這意味著底部雙底是成立的,按照結構論,當前階段金價不破1860低點即可實現結構看漲需求,並且多頭流入強勢,則金價將形成趨勢性買盤。 明日,市…

-

連續三天高喊狼來瞭,狼真的會來麼?——大盤7日、10日走勢分析

雖然我昨天對大盤不是很看好,但是為瞭表達美好祝願,還是認為大盤今天將會放量上漲。 早盤開始,大盤小幅低開,平盤維持瞭半個多小時,10點剛過開始跳水,到10點半又習慣性反抽,11點再次更快速跳水,在13點30達到全天的低點,3307,緊接著大盤再次反抽,最高來到瞭3374,之後日內第三輪下跌,最終收於3354點。多空方激烈的纏鬥可見一斑。 如果散戶沒有作好充足準備,今天的走勢很容易把心態搞崩。早晨看見低開就要跑,看見中間反彈又要上車,結果…

-

中國光伏新增裝機量保持全球領先

本報北京電(記者丁怡婷)在日前舉行的第五屆中國光伏產業論壇上,中國光伏行業協會副理事長兼秘書長王勃華透露,截至2019年,中國光伏的新增裝機量、累計裝機量、多晶矽產量、組件產量已分別連續7年、5年、9年和13年位居全球第一,以上紀錄今年將會繼續保持。 據介紹,今年前三季度,在疫情沖擊以及全球貿易大幅下滑的背景下,中國光伏行業依然保持瞭穩中有進的發展態勢。其中,多晶矽產量約29萬噸、同比增長18.9%,組件產量超過80吉瓦、同比增長6.7…

轉載請註明出處: 理性對待恒瑞醫藥的投資價值 - PUA台灣