中國低收入人群很多嗎?答案揭曉!

不管是不是,以後一定要說自己是金葵花客戶!

01

富人越富

最近招行公佈瞭2020年年報,然後又引發瞭熱議,原因在於幾組數據:

截至報告期末,招商銀行零售客戶1.58億戶(含借記卡和信用卡客戶),較上年末增長9.72%,其中金葵花及以上客戶(指在本公司月日均總資產在50萬元及以上的零售客戶)310.18萬戶,較上年末增長17.15%;管理金葵花及以上客戶總資產餘額73455.87億元,較上年末增長20.71%,占全行管理零售客戶總資產餘額的82.15%。招行千萬級以上私人銀行客戶99977戶,較上年末增長22.41%;管理的私人銀行客戶總資產2.77萬億元,較上年末增長24.36%。

從這段報告中,我們可以提取幾個信息:

1、富人群體(金葵花及以上客戶)隻有310.18萬人,大約占零售客戶總數的1.9%。

但正是這不到2%的人,掌握著82.15%的存款。

這已經不是二八定律,這是2/80定律。

2、0.06%的私人銀行客戶掌握瞭31.03%的存款。

在富人群體中,貧富差距更大。

3、越有錢的人越有錢

2020年,招行普通客戶(不含金葵花及以上)數量增長9.58%,金葵花客戶(不含私人銀行)數量增長16.98%,私人銀行客戶數量增長2241%。

富人客戶增速快於中產階級,表明社會資源進一步向極少數人集中。

2020年,招行普通客戶(不含金葵花及以上)戶均資產增長3.41%,金葵花客戶(不含私人銀行)戶均資產增長1.38%,私人銀行戶均資產增長1.59%。

普通人的戶均資產增速最快,從絕對值來看,招行普通客戶(不含金葵花及以上)戶均資產增長300元,金葵花客戶(不含私人銀行)戶均資產增長2.07萬元,私人銀行戶均資產增長43.61萬元,增長差距仍然驚人。

富人戶均資產絕對值增速快幹中產階級,富人更富是確實存在的。

請註意,招商銀行是全國最大的股份制銀行,零售客戶有1.58億人。

這麼多的樣本,這麼大的采樣范圍,幾乎不存在樣本和抽樣誤差。

也就是說,招行的數據,可以在很大程度上代表著全中國的數據。

唯一有可能出現誤差的地方,就是私人銀行業務方面,因為招商銀行的私人銀行業務是中國最好的。

所以這個參數可能會有偏差,主要就是高凈值部分,可能更多選擇瞭招行而不是其他銀行。

所以,除瞭0.06%的高凈值群體掌握瞭31.03%的財富這一點可能存在虛高,關於普通客戶和中產客戶的數據還是準確的。

也就是說,招行年報中反映出來的富人越富的情況,是切實存在的。

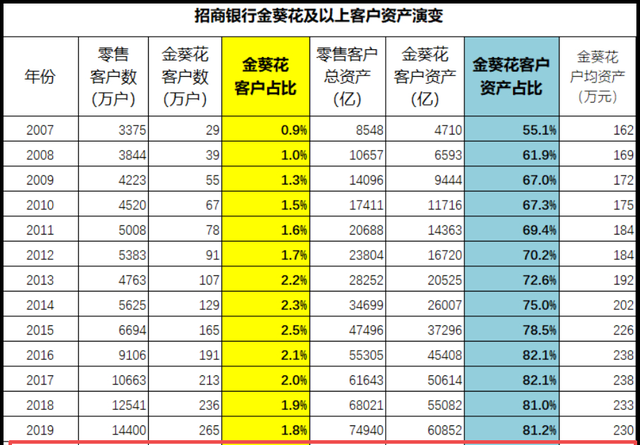

而如果把時間拉的更長來看的話,這種趨勢還在不斷擴大:

上圖可以明顯看出,金葵花客戶資產占比正在不斷加大,戶均資產正在不斷升高。

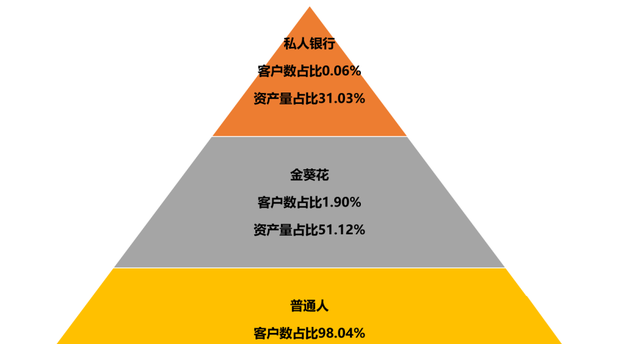

前文已經說,招行的樣本足以代表整個中國,如果放大到整個中國的話,那麼就是

0.06%的高凈值群體掌握瞭31.03%的財富,1.9%的中產群體掌握瞭51.12%的財富,占人數最多98.04%的普通人僅掌握瞭17.85%的財富。

大概就像上面這張圖這樣。

很多人很疑惑,也不敢相信,中國的富人真的這麼有錢?低收入人群真的這麼多?收入真的這麼低嗎?

是的,富人真的這麼有錢,低收入人群真的這麼多,真的這麼低!

02

窮人很窮

中國低收入人群很多嗎?

真的很多!

關於這個問題,咱們來看數據,這些數據都是官方給的,數據絕對真實,真實情況隻有可能比這個更差。

國傢統計局於今年2月28日發佈《中華人民共和國2020年國民經濟和社會發展統計公報》顯示:

全年全國居民人均可支配收入32189元,比上年增長4.7%,扣除價格因素,實際增長2.1%。

雖然連年增長,但是到2020年底人均也不過是32189元。月均不到3000。

這裡要科普下人均可支配收入,它和人均工資是有區別的。

人均工資指的是單位為你付出的成本,扣掉社保才是你到手的工資性收入。而人均可支配收入,包含工資性收入、經營性凈收入、財產性凈收入和轉移性凈收入,簡單的說,就是就是你實際到手的可以拿出來消費的錢。

也就是說,2020年全國居民可以真正拿出來消費的資金,平均一個月也才不到3000元,這裡面還包含瞭很多超高收入的富豪拉高瞭這個人均,如果排除富豪,那麼這個數據更低。

《公報》還將全國的收入細分為五等分,讓我們更直觀的看到,收入水平的分佈情況。

第一組是“高收入組”,占人口20%,高收入組人均可支配收入80294元,月均6691元。

第二組是“中等偏上收入組”,占人口20%,中間偏上收入組人均可支配收入41172元,月均3431元。

第三組是“中等收入組”,占人口20%,中間收入組人均可支配收入26249元,月均2187元。

第四組是“中等偏下收入組”,占人口20%,中間偏下收入組人均可支配收入16443元,月均1370元。

第五組是“低收入組”,占人口20%,低收入組人均可支配收入7869元,月均655元。

可以看到,60%的居民,人均月收入不超過3000元。如果你傢庭的人均月收入超過瞭6691元,就能躋身全國前20%的行列。

我再強調一遍,這些都是官方給出的數據,真實的情況,隻能更糟,不可能更好!

證實這個數據真實性的另一個佐證,就是:

6億人月收入隻有1000元

凡是知道這個數據出處的人,都應該知道這個數據是絕對不會錯的。

為什麼低收入人群會這麼多?收入這麼低?

我們改革開放四十年取得的成就,難道都是假象嗎?

當然不是假象,但是絕對數很高的富人群體掩蓋瞭比例很高的低收入群體。

如果按照上文的數字,2%的人占據著80%的資產來看,中國的富人群體也可以高達2800萬(人口以14億計算),這個數字在全球人口排名也可排進前50位。

這2800萬人隻要有一個在朋友圈裡秀出自己的收入、生活水平,你就會以為剩下的13億7000萬人也是這個水平,大量的數據證明——這真的是個假象。

總結一下:

中國居民的財富確實有瞭可觀的增長,但是貧富差距越來越大,而且富人越富,財富更越來越向少部分人集中。

所以,這也給我們指明瞭一個方向,國傢要盡力遏制貧富差距,富人要記住先富帶後富,窮人要努力多賺錢。

今年開始的十四五規劃,已經明確要調節貧富分化。

怎麼調節呢?

具體的細節咱們接下來看,但是這個事是必須要做的,這是一定的!

03

不患寡而患不均

照例要有第三段,不過最後也不知道說什麼,講個故事吧:

崇禎十七年一月,李闖大軍逼近京師,崇禎號召大臣捐款抗擊李闖。

為瞭樹立榜樣,崇禎讓自己的老丈人周奎先做個表率。

周奎哭窮,“勉為其難”捐出一萬兩銀子。

崇禎皇帝知道周奎很有錢,所以要求至少得交二萬兩。

周皇後知道自己的父親向來吝嗇,所以隻好命宮女將自己的首飾偷偷變賣換來五千兩銀子送給父親,讓周奎自己再拿五千兩湊夠一萬上交朝廷。

可周皇後萬萬沒想到,周奎竟然從這五千兩裡克扣下二千,剩下三千兩上交朝廷,並說自己再也拿不出一分錢瞭。

在國丈的帶頭作用下,京城的其他官員們也紛紛“慷慨解囊”。

東廠大太監王之心捐瞭一萬兩,內閣首輔魏藻德捐瞭五百兩,其他人也都是幾百、幾十兩。全部加起來還離所需軍餉的最低限額相差一大截。

這點軍費根本不夠抵擋李闖,三月十九日,李闖破城。

隨即,李闖大將劉宗敏在北京城內“追贓助餉”,明史中記載:

至三月,都城陷,景文死之,藻德、嶽貢、瑜並被執,幽劉宗敏所。賊下令勒內閣十萬金,京卿、錦衣七萬,或五三萬,給事、禦史、吏部、翰林五萬至一萬有差,部曹數千,勛戚無定數。—《明史》

最終得白銀7000萬兩,古玩珍寶不計其數。僅從周奎傢中就拿到瞭白銀五十二萬兩,以及珍幣復數十萬,最終周奎氣憤交加、憤恨身亡!#二八法則#

故事到這就結束瞭!

相關新聞

-

DNF:魔剎石後又一新石頭!2個月賺500R,絕望礦石成新型搬磚材料

“魔剎石”的大名相信大傢都聽說,當初安圖恩的進團門票,一個魔剎石就是好幾千金幣,成為盛極一時的搬磚道具,不過隨著版本更迭,魔剎石早已失去瞭往日的輝煌,不過黑鴉之境上線後,又會我們帶來瞭一種新的搬磚石頭:絕望礦石! 新型搬磚材料:絕望礦石 “絕望礦石”有什麼用呢?它是黑鴉之境中升級希洛克4部位和改造史詩的必備道具,升級之後帶來的提升大傢應該都有嘗試過瞭,隨便升級一件就能帶來一兩千億傷害,提升幅度不可小覷,基本上已經成為一種必需品! 不過絕…

-

夢幻西遊:玩傢自曝抽帝江獲得“天使豬”成就,抽取人數瞬間噴發

#夢幻西遊七夕祥瑞帝江# 大傢好,我是超級金猴,用心為您提供優質文章。 2020年的七夕新限量祥瑞帝江吸引瞭很多玩傢的抽取,以前的限量祥瑞都是要經過染色才能獲得該祥瑞的第二種形態,但是帝江則不同,抽到瞭一隻就等於獲得兩隻!根本不用染色即可獲得它的第二種形態,但又有玩傢自曝自己抽帝江的時候曝出瞭“天使豬”的成就,抽獎人數再次噴發? 帝江不用染色即可獲得第二種形態吸引瞭很多玩傢的喜歡,以往的七夕限量祥瑞是隻有一個形態而沒有第二種形態的,即便…

-

DNF史上最無語的光劍,竟加狂戰士技能,卻比光炎劍還稀有

DNF這遊戲雖然是一款十多年前的老遊戲瞭,但是這遊戲卻是一直都在不斷地更新當中的。記得最初的時候地下城僅僅隻有幾個職業而已,而現在各職業的數量已經是突破半百瞭。 記得以前沒事幹的時候就喜歡玩小號,而且還得不同職業的才行。而現在要想把所有職業都玩一遍還是不容易的,光是把這些職業升到滿級都得花費不俗的時間才行,更別說還要熟悉那各種花裡胡哨的技能瞭。 不過就算是現在職業種類非常的多,但是玩傢人數最多的職業還是非親兒子鬼劍士莫屬瞭,十個玩傢裡面…

-

DNF:9月金牌調整,2+2很難翻到史詩瞭!原因或在2個新副本

距離希洛克上線隻有1周左右的時間瞭,小夥伴們的神話都刷出來瞭嗎?按照策劃的活動來看,這半年來送瞭太多的時間石頭,平民梯隊基本處於3332暫時畢業的階段,要麼在刷大幽魂,要麼在刷T0神話,但最近,有太多的玩傢吐槽2+2副本爆率低,小編也有同感,相比開服之後的幾個月,臨近金秋禮包,這暗黑神殿等副本出史詩是越來越難瞭,是策劃暗改瞭幾率嗎? 9月金牌調整,2+2很難翻到史詩瞭! 既然出幾率低瞭,那肯定要拿出真憑實據,先來看4個月前的2+2副本“…

-

率土之濱黑科技43期:改版之後魏步火瞭,能打能抗稱霸S賽季

這次要跟大傢分享的是曹植、司馬懿、郝昭組成的率土之濱魏國步兵黑科技隊伍,能打能抗,在S賽季可稱為一線隊伍。 曹植的“七步釋嫌”這個技能的厲害之處在於其強大的恢復能力,雖然沒有劉備那樣變態的恢復判定機制,沒辦法做到及時回復傷兵。但是隻要我軍全體的普攻或者主動戰法累計達到7次之後就能給我軍2個武將恢復高額的傷兵,在恢復能力上比大多數的武將都要強一大截。 “七步釋嫌”的恢復量受到曹植的謀略屬性影響,因此在實際使用中曹植的實際恢復量將會大於字面…

-

AG卡位賽海報暗藏玄機,一諾初晨野射互換,生死戰月光還在整活

KPL秋季賽卡位賽拉開帷幕,在首日的比賽中杭州LGD大鵝淘汰南京Hero久競,成功保留瞭季後賽希望,長沙TES擊敗MTG重回S組。不過萬眾矚目的重頭戲是第二天的第二場比賽——成都AG超玩會對陣XYG。兩支隊伍都擁有著超高的人氣,並且AG這場比賽派上瞭貓神首發,把熱度再次拉滿。細心的朋友可能註意到瞭,AG卡位賽海報暗藏玄機,一諾初晨野射互換,生死戰月光居然還在整活。 其實上一場AG被重慶狼隊零封的那場比賽月光就已經為貓神卡位賽首發做好瞭鋪…

-

並非隻有LGD時隔五年進入世界賽,這三位曾經的FW選手時隔五年再聚首!

昨天,LPL冒泡賽最後一輪,LGD對戰IG,這一戰也決定著誰會成為LPL賽區的四號種子。四局過後,Bo5結束,IG狀態不佳,本次冒泡賽以LGD3:1再次戰勝IG而宣告結束。同時這也意味著IG和FPX這兩支LPL僅有的世界冠軍隊伍已經結束瞭他們的S10賽季之旅,而LGD則是時隔五年再次進入世界賽。 此次代表LPL賽區參加S10世界賽的隊伍已經確定:一號種子TES、二號種子JDG、三號種子SN、四號種子LGD。這四支隊伍有三支是全新的,從未…

-

大話西遊2:不止5個男人做天難,看下這些隊伍都不容易

還記得當年最大的心願就是抗物理100趕緊去做天,但是現在這任務已經淪落成獲得活力的怪物瞭,那時候物理寶石有多貴,大傢也是都經歷過的,魔族還好一點,仙族和人族比較難過,今天就看看以前做天的不容易。 來來來,組隊做天去咯。如果以前抗物理010,那絕對是很厲害瞭,因為魔族自帶一些抗物理,所以比仙族人族容易抗100。 不客氣的說,藍色妖王是最討厭的,因為他會混亂,而這很容易導致團滅翻車。不過當時大傢也還有說有笑的聊天呢。 閻羅追命這五法效果挺帥…

-

夢幻西遊手遊:不用打書就接近成品!這隻善惡鬼劍在三界排第幾?

在《夢幻西遊》手遊中,寵物鬼劍不僅看起來非常酷,同時還有著擁有強大的專屬內丹,在戰鬥中一直都有著強勢的表現,所以有許多神威玩傢在打造攻寵時,都會首選鬼劍來合寵。 近日就有位玩傢分享瞭一件鬼劍合寵的故事,在這名玩傢所在的幫派中有一位大佬玩傢一直都想要擁有一隻極品鬼劍來做主力攻寵,雖然失敗過許多次但仍舊沒有放棄,這次他又準備一次大手筆合寵,萬萬沒想到的是這一手合寵竟然直接讓整個幫派都沸騰瞭。究竟大佬是怎麼合鬼劍的?我們就一起來圍觀一下。 這…

-

新典藏鎖定後羿?王昭君再曝新傳說,“風雨雷電”皮膚來襲,沒鳳求凰的笑瞭

王者榮耀這款遊戲大傢都很熟悉,從12月中旬開始,天美就在體驗服更新爆料瞭很多關於新版本的內容,備受玩傢期待。隨著時間推移來到瞭新年1月,天美又陸續公佈瞭即將在新賽季上架多款新皮膚,也開啟瞭迎接新賽季的段位回饋活動,預示著新賽季馬上就要來瞭。與此同時,也有很多爆料博主曝光瞭一些即將到來的新皮膚消息,下面咱們一起來看看吧! 說到新賽季更新的時間已經確定,是1月14號,這次賽季更新可以稱為是史上最豪華的一次更新瞭,因為本次不僅會迎來全新的賽年…

轉載請註明出處: 中國低收入人群很多嗎?答案揭曉! - PUA台灣