壁虎交易法、三維棋局、生命周期:交易宗師操盤手法全解

光年FX:金融分析師、財經媒體人、掌握一手最新前沿科技資訊,向您分享最深度的行業洞見。以下內容來自Just2Trade捷仕。

本篇Just2Trade捷仕整理瞭三位華爾街金融傢的操盤法則,望給各位投資者帶來深度思考。

西蒙斯

西蒙斯創造瞭“壁虎交易法”。

不涉及對沖,多是進行短線方向性預測,依靠同時交易很多品種、在短期做出大量的交易來獲利。

具體到每一個交易的虧損,由於會在很短的時間內平倉,因此損失不會很大,而數千次交易之後,隻要盈利交易多於虧損交易,總體結果就是盈利。

他將數學理論巧妙運用於股票投資實戰中,成功秘訣主要有三:

針對不同市場設計數量化的投資管理模型;

以電腦運算為主導,排除人為因素幹擾;

在全球各種市場上進行短線交易。

這種交易方式最大的意義在於把主觀對交易的影響降至最低,然後通過一系列數學模型的計算以減少系統性風險並尋找到價值的“窪地”。

西蒙斯本人極其推崇短線套利、頻繁交易。

他將他的數學理論背景巧妙用於股票投資實戰中。

他創立的文藝復興科技公司用超過15年的時間研發計算機模型,大量篩選數十億計單個數據資料,從中挑選優質的證券買進、賣出。

這就是聞名投資界的“定量投資”。

通過現代統計學、數學、快速海量歷史數據分析,從而進行定向投資。

量化投資屬主動投資范疇,本質是定性投資的數量化實踐,理論基礎均為市場的非有效性或弱有效性。

西蒙斯說:

我是模型先生,不想進行基本面分析,模型的優勢之一是可以降低風險。而依靠個人判斷選股,你可能一夜暴富,也可能在第二天又輸得精光。

就像西蒙斯的壁虎理論:

交易要像壁虎一樣,平時趴在墻上一動不動,蚊子一旦出現就迅速將其吃掉,然後恢復平靜,等待下一個機會。

西蒙斯有10條投資的著名理論:

1.盡管我們的策略會對投資標的長期持有,但我們每天平均會進行超過10000次的交易。事實上,我們投資組合中的每支股票平均每隔一天就倉位就會有增減的變化,我們使用的分散投資的方法是,盡可能多的配置各類型資產,平均來講,我們會持有2500到3000種不同股票。

2.文藝復興擁有非常好的工作環境和一流的員工,包括數學、統計學、物理學、天文學和計算機科學的博士們。我不知道怎麼雇傭做基本面交易的交易員,因為他們有時候賺錢,有時候虧錢,但我確實知道如何雇傭科學傢,因為我對這個領域有些自己的感覺。

3.如果你做基本面交易,那麼某一天當你醒來時,你可能會發現自己是個天才,你的頭寸總是朝利於你的方向發展,你覺得自己很聰明,你也會看見自己一夜之間賺很多錢。然而第二天,所有的頭寸都朝著不利於你的方向走,你覺得自己像個傻瓜。

4.既然我們會做模型,那就不妨跟著模型走。所以,在1988年的時候,我決定百分之百的依靠模型交易。而且從那時起,我們一直都這麼做。

5.一些公司也運用模型,然而它們的宗旨是,他們有一個模型,用這個模型得出的結論給交易員提供參考意見,如果他們贊成這個結論那就照著執行,如果他們不贊成那就不執行。

6.這不是科學,你不可能模擬出13年前當你看見市場行情數據時的那種感覺,回溯測試是一件很困難的事情。

如果你要是真的靠模型去交易,那就完全遵照模型說的去做,不管你認為那個模型有多聰明或者是多傻,這後來被證實是一個很正確的決定。

所以我們建立瞭一個百分之百依靠電腦模型做交易的公司,做的業務從我前面提到過的外匯,金融工具,逐漸發展到股票以及其他一切可以交易的,流動性強的東西。

7.我們隨時都在買入賣出賣出和買入,我們依靠活躍賺錢。我是模型先生,不想進行基本面分析,模型的優勢之一是可以降低風險,而依靠個人判斷選股,你可能一夜暴富,也可能在第二天又輸得精光。

8.有些交易模式並非隨機,而是有跡可循、具有預測效果的。那些很小的交易,哪怕是隻有100股的交易,都會對這個龐大的市場產生影響,而每天都會有成千上萬這樣的交易發生。其實所有人都有一個黑箱,我們把他稱為大腦。

9.交易就要像壁虎一樣,平時趴在墻上一動不動,蚊子一旦出現就迅速將其吃掉,然後恢復平靜,等待下一個機會。

我們關註的是那些很小的機會,可能轉瞬即逝。這些機會出現之後我們會做出預測,然後進行相應的交易。交易之後,我們又會對新的市場情況進行跟蹤和評判,預測也會相應調整,投資組合也會跟著變化。

10.我不是世上最機敏的人,要是參加數學奧林匹克競賽,我的表現也不會特別好。可我喜歡琢磨,在心裡琢磨事,也就是反反復復地思考某些事。事實證明,那是種很棒的方法。

保羅·瓊斯

瓊斯把交易比作下棋,那宏觀交易就是三維的棋局。

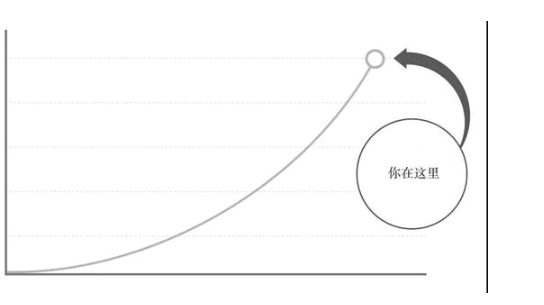

瓊斯在大學裡給學生上技術分析課程的時候,會讓學生做這種練習。

瓊斯會畫上一個假設的走勢圖,像下邊這個圖一樣,在一張白紙上畫一根走勢線,一直上漲,漲到最高的地方,紙上都畫不下瞭。

畫好之後,瓊斯會問學生:

“你知道的就是現在你看到的,有多少人會看漲,而且繼續看漲?請舉手。”

一般會有60%的人舉手。

瓊斯再問:

“有多少人會看跌,會賣出這些投資?”

一般會有40%左右的人舉手表示願意賣出。

瓊斯說:

“你們這40%想要賣出的人這輩子永遠不要用你自己的錢做投資,因為你的腦子裡有逆向投資的漏洞。 本來有可能賺到大錢,結果你一搞逆向投資,高位賣出,就把這樣的大好機會給毀瞭。

這意味著你會去買那些價格跌到接近於零的東西,然後賣掉那些可能會漲到無限高的東西,最後,有一天你會賠得精光。”

一般而言,作為趨勢跟蹤交易者,輕倉順勢寬止損,基本上屬於慣性動作瞭。

如何平衡好勝率和盈虧比的關系,才是獲得長期正向收益的關鍵。

1.不要攤平虧損,不平均加單。

一批單子進場後,市場反走說明判斷可能有問題,盲目加單平均價位雖然稍好,但如果方向錯瞭,新加的單隻是錯上加錯。反過來講,如果你相信方問沒錯,隻是價位不夠好,那就不必過於計較。

2.在重大消息公佈前,不要投入大量資金。

因為這樣做不是在交易,而是在賭博,賭消息,如同賭場猜大小。

3.不要迷信所謂權威,要有獨立思考的精神。

4.成功的交易在於一流的防守,而不是一流的進攻。

25年前當“金融怪傑”Jack Schwager詢問瓊斯的交易理念時,得到瞭如下的回復:

1.當你交易不順時減倉;當你交易順利時加倉。永遠不要在無法控制的情形中交易。比如,我就不會在重要財報公佈之前重倉一支股票,因為這不是交易,是賭博。

2.如果價格走勢與你預期的想法,你為此感到不安,那麼最好的解決辦法就是立即出場。因為之後你可以隨時選擇回來,沒有什麼事比一個全新的開始更好。

3.別擔心你該何時進場,重要的問題是當天到底看多還是看空。把你的進場點位選擇為前一天的收盤價就好。每當有新手問我“你看多還是看空”時。我總會告訴他,不管我看多看空都不應該影響他自己的看法。

(假設我告訴他我在做多)如果這個新手接下來問我“你為什麼做多?,我想說市場上沒人關心我是多還是空,我的想法對市場本身的多空趨勢、包括風險/回報比沒有任何影響。

4.交易中最重要的原則就是每天我會假設自己的的頭寸都是錯誤的方向,我緊盯止損點位,這樣我可以控制自己的虧損在最小的范圍。但願市場能與我的預期一致,如果我錯瞭,我也有離場計劃保底。

5.不要試著去做個“英雄”。永遠質疑自己的能力和判斷,不要自我感覺良好,一旦這樣做你就已經輸瞭。

6.史上最偉大的投機者Jesse Livermore認為,從長線上看你永遠無法戰勝市場。這個說法聳人聽聞,這對於很多人也包括我來說,是個絕望的打擊。

但是因為這點,我也學會瞭如何將防守思想擺在交易的第一位。即使你交易的很順手,也不要覺得自己預測能力很牛。你需要有自信,但是隨時審視這份自信。

馬爾基爾

馬爾基爾曾提出一個債券定價原理,對於債券價格、債券利息率、到期年限以及到期收益率之間的研究分析。

至今,這五個定理仍被視為債券定價理論的經典。

定理一:

債券的市場價格與到期收益率呈反比關系。即到期收益率上升時,債券價格會下降;反之,到期收益率下降時,債券價格會上升。

定理二:

當債券的收益率不變,即債券的息票率與收益率之間的差額固定不變時,債券的到期時間與債券價格的波動幅度之間成正比關系。即到期時間越長,價格波動幅度越大;反之,到期時間越短,價格波動幅度越小。

定理三:

隨著債券到期時間的臨近,債券價格的波動幅度減少,並且是以遞增的速度減少;反之,到期時間越長,債券價格波動幅度增加,並且是以遞減的速度增加。

定理四:

對於期限既定的債券,由收益率下降導致的債券價格上升的幅度大於同等幅度的收益率上升導致的債券價格下降的幅度。

定理五:

對於給定的收益率變動幅度,債券的息票率與債券價格的波動數據之間成反比關系。即息票率越高,債券價格的波動幅度越小。

馬爾基爾也是一位追崇”至簡“的人,他力圖用淺顯易懂的文字向普通投資人介紹投資基本原則。

他把投資看作是人生中不可或缺的一部分,他的“生命周期投資”提出瞭投資五原則:

第一:

歷史證明,風險與收益總是相伴而生的。

看似老生常談,但相當多去年參與股市的投資者會有切膚之痛,而從另外一個角度考慮,危機中存在著希望。

馬爾基爾舉例,對1926-2005年的美國基本資產類別年均收益率的研究表明,普通股具有高風險指數(收益率年波動率20.2%-32.9%),但仍然以10.4%-12.6%的年均收益率戰勝瞭低風險指數(3.1%-9.2%)的債券類產品。

因此,投資者不要因為短期股市的下跌就喪失希望,懼怕投資股票或者股票基金。

第二:

投資股票和債券的風險取決於持有資產的期限長短。

投資收益率的波動是風險的表現,誰也不能保證自己始終低買高賣,而延長投資持有期則可有效地降低風險。

馬爾基爾談到的“長期”是基於至少20年的表現來判定的,而中國的股市還沒有20年,所以持有期可適當縮短。

以華夏回報(凈值,案,基金吧)基金為例,自2003年9月5日成立到今年三季度結束,歷時5年,穿越瞭一個完整的牛熊周期,其份額累計凈值也從1元增加到3元左右,年收益率仍然相當可觀。

年輕人在投資理財上,千萬別覺得20年“太久”;而年齡大的(50歲以上)投資者,一定不要在資產組合中配置過多股票或者股票基金。

第三:

定期定額投資可以降低投資風險。

已經有大量的文章對定投這種方式進行介紹,簡言之,用馬爾基爾的話來鼓勵一下定投的投資者,“最嚴重的市場恐慌與最病態的投機性暴漲一樣都是沒有事實根據的。

無論過去前景看來如何黯淡,到頭來情況通常都會更好。”對定投這樣的論述,頗有些時下流行詞匯“淡定”的感覺。

第四:

調整資產類別權重可以降低風險,還可能提高投資收益。

舉例說明,選定適合自己年齡的權重比例後,例如40歲選擇瞭60%股票基金和40%債券基金,假定短期股市大漲使股票基金的權重增加到70%甚至更多。

這個時候賣出股票基金,買入債券基金,使兩者權重比例重新回到合適自己的情況(3:2),被實踐證明是一種明智的投資策略,反之亦然。

第五:

註意區分對風險所持有的態度和實際承擔風險的能力,每個人對風險的偏好是不同的,但一定不要把自己對風險態度和自己能承受多大風險的能力混淆。

馬爾基爾認為,適合的投資品種(股票、債券、基金等等)很大程度上取決於投資者在投資之外的掙錢能力,而這個能力是和年齡密切相關的。

所以在投資上,馬爾基爾建議投資者,在自己不同的年齡段(即不同的掙錢能力)選擇合適的投資品種。

Just2Trade捷仕分析師總結:

註意區分對風險所持有的態度和實際承擔風險的能力,每個人對風險的偏好是不同的,但一定不要把自己對風險態度和自己能承受多大風險的能力混淆。

適合的投資品種很大程度上取決於投資者在投資之外的掙錢能力,而這個能力是和年齡密切相關的。

在自己不同的掙錢能力,選擇合適的投資品種。

相關新聞

-

正道!買茅臺現場開帽,拒黃牛酒喝不炒

每年的春節是茅臺消費的旺季,親朋請客裝點門面,毛腳女婿上門拜年,哪個傢庭不想著買上一瓶茅臺撐場面。無奈假貨屢禁不止,黃牛霸占高端白酒市場,普通人想要買到一瓶承受得起的真茅臺,簡直難於登天! 但社長發現,春節期間,真的有地方能夠買到1499的飛天茅臺! (盒馬APP上公示的活動說明) 神奇的是,平臺把他們這次銷售茅臺的活動叫做“開‘瓶’享年味,新年啟新‘帽’”,最核心的就是這個“開瓶帽”限制,簡直是給黃牛的重重一擊! 人傢說瞭:如果您不同…

-

賽爾號:冰系之王有過2隻,一隻老妖婆,一位帥小夥

冰系現在已經是極其脆弱的屬性,因為冰系的這個屬性被太多的精靈克制,目前遊戲裡單屬性裡被克制數量最多的屬性,一個是冰系,一個就是草系!但草系的精靈強者,被動效果大多都是和減傷有關,而冰系除瞭冰系精靈王柯爾德之外,其他的冰系精靈好像都不知道死字是怎麼寫的,根本就沒有減傷的被動效果,所以導致他們很難有優秀的表現。 雖然現在的冰系比較的淒慘,但曾經的冰系還是遊戲中的熱門,精靈裡面的精靈強度還是相當不錯的!從早期到現在,冰系一共出現過兩隻冰系的精…

-

S21戰令剛確認!玄策年度限定就被針對?看清改動:憑什麼!

S21戰令最近也進行瞭確認!除瞭蒙犽80級戰令之外,就是雅典娜的1級戰令,除此之外,在新賽季上線當天,還會推出夏洛特這個英雄,並且李元芳也喜提星元皮膚,一連串的消息,也讓人目不暇接瞭!不過反倒是此前一直就官宣的百裡玄策年度限定遭到瞭針對。 據瞭解說,百裡玄策也是喜提年度限定皮膚,這點在此前就有確認,從官方最近發佈的海報和特效來看,在品質方面的程度應該是蠻高的,所以也引起瞭大傢的興趣!不過值得一提的是,這次並不是用點券來購買,而是免費贈送…

-

男朋友做過什麼事讓你覺得一定要嫁給他?這就是我們孽緣的開始!

戀人之間互相付出才會長久,因為人都一樣,付出得到一樣東西才會倍感珍惜。生病他會無微不至,冬天洗澡總是他先洗,說要把房間弄熱怕我著涼,永遠記得洗完澡他掀開被子說趕緊來,我知道他是怕我著涼,永遠記得那一幕,謝謝你出現在我生命中 哪一刻讓你覺得有他在身邊真好? :初中課間操,同學扔瞭一個球, 速度非常快的飛向我老婆, 結果手不由自主的抬起來接住瞭差點砸到我老婆的臉, 完全沒有意識的抬起手, 這就是我們孽緣的開始~~ :他半夜中途醒瞭,偷偷的吻…

-

讓男人主動聯系你的好方法:冷熱交替

很多女人都覺得,感情是一門難事,首先遇到一個互相喜歡的人很難,在一起之後維持感情也是難事。 特別是,有的男人嘴上說著愛自己,卻在感情中從來不主動,讓女人一直患得患失。 就因如此,到瞭最後女人對於這段感情肯定就沒有信心,於是就陷入瞭愛情的桎梏中。 大多數女人都覺得,談戀愛最好的體驗就是男人主動聯系自己,但是太多的男人都沒有把主動當一回事,才導致女人一次又一次的失望。 雖然說感情它沒有什麼參考答案,也沒有什麼公式可以利用,但是女人是可以通過…

-

許傢印之後,又一個地產大佬麻煩瞭,套現千億投資英國被點名批評

最近許傢印麻煩瞭,恒大陷入瞭巨大的流動性危機中,高達1.95萬億的負債讓恒大陷入瞭巨大的危機中。許傢印一直在積極自救,可惜是收效不大。很多資產都沒及時出售。許傢印還在努力中,希望盡快有好消息,讓那些買瞭房子的人可以安心一些。 在許傢印之後,又有一個地產大佬麻煩瞭,這個人就是李嘉誠。李嘉誠為何會麻煩瞭呢?許傢印是因為利的事情,而李嘉誠是因為名的事情。 李嘉誠最近又賣掉瞭內地的資產,他以40億的價格把上海的世紀盛薈廣場賣掉瞭,李嘉誠的公司持…

-

撕裂英美假高尚的面具,還原泰坦尼克號幸存華人的真實經歷

心理學上有一個名詞叫做“補償”,人不可避免地存在某些缺陷,出於本能的防禦機制,我們會用其他方式來彌補。 有一種炫耀叫“過度補償”。 社交網絡上愛炫耀奢侈品的,可能曾經被人羞辱貧窮;見人交友逢自我介紹必報身高的,可能在青春期前穩坐第一排;朋友圈裡最溺愛孩子的,可能童年生活艱苦缺愛。 而在某一歷史事件裡極力歌頌高尚道德的,可能…… 我不清楚大傢對“泰坦尼克號”沉沒事件的印象是怎樣的,但我相信有很多人都對課文裡或相關作品中“婦女兒童優先”的逃…

-

30天蒸發1.7萬億!被中國人捧起來的“世界首富”,也要敗瞭?

2020年,被中國人捧起來的“超級”網紅特斯拉,成為瞭新能源汽車中的後起之秀,市值一路高漲突破7000億美元,亮眼程度力壓全球新能源汽車,而特斯拉的創始人馬斯克也因此成為瞭世界首富。 可是近段時間,這位被中國人捧起來的“世界首富”也可能要敗瞭,僅僅30天的時間,特斯拉的市值就蒸發瞭1.7萬億人民幣。 特斯拉這個外來品牌為何能打敗我國眾多老牌汽車?靠PPT起傢的特斯拉曾經也有過落敗的時刻,美國本土不看好特斯拉這個品牌,對此也不會施以援手。…

-

市值暴跌1500億,霸主特斯拉,把自己推下火坑

徹底火瞭,上海車展特斯拉車主維權,先是站在車頂大喊“特斯拉剎車失靈”,上瞭一波熱搜,再被警方拘留五日,又上瞭波熱搜,徹底將特斯拉推上瞭風口浪尖。 就在前兩天,特斯拉在美國又發生瞭一起事故,德克薩斯州兩名男子,駕駛的特斯拉Model S型汽車在公路行駛時撞上一棵樹並起火,兩名男子死亡。當時,這輛汽車處於無人駕駛狀態。 特斯拉CEO馬斯克稱,事故車輛沒有購買完全自動駕駛軟件,事故發生時自動駕駛系統並未激活。甚為可笑! 昨天(4月19日),特…

-

酒喝不炒:盒馬摘瓶帽,茅臺動真格!

剛剛過去的鼠年年末,茅臺再次加大瞭直銷渠道投放量。天貓超市、蘇寧易購、京東、盒馬等電商平臺紛紛加大平價53度飛天茅臺投放量,一度給網民帶來“搶購狂歡”。 據北京媒體報道,2020年12月期間,在經銷商渠道和“黃牛”市場,售價1499元的1斤裝53度飛天茅臺的價格已經被炒到超過2500元,市場上整箱的批發價甚至突破單瓶2800元,而“黃牛”回收茅臺酒的價格也普遍在2000元以上。 因此,電商直銷渠道售價1499元的平價茅臺受到狂熱追捧,盡…

轉載請註明出處: 壁虎交易法、三維棋局、生命周期:交易宗師操盤手法全解 - PUA台灣