歷史上6次牛市是怎麼結束的?

A股開啟暴跌模式,部分投資者變得憂心忡忡:

——牛市結束瞭嗎?

——牛市什麼時候會結束?

要回答這個問題,顯然不是一句話能說清楚的。

今天的文章,正是為此而來。

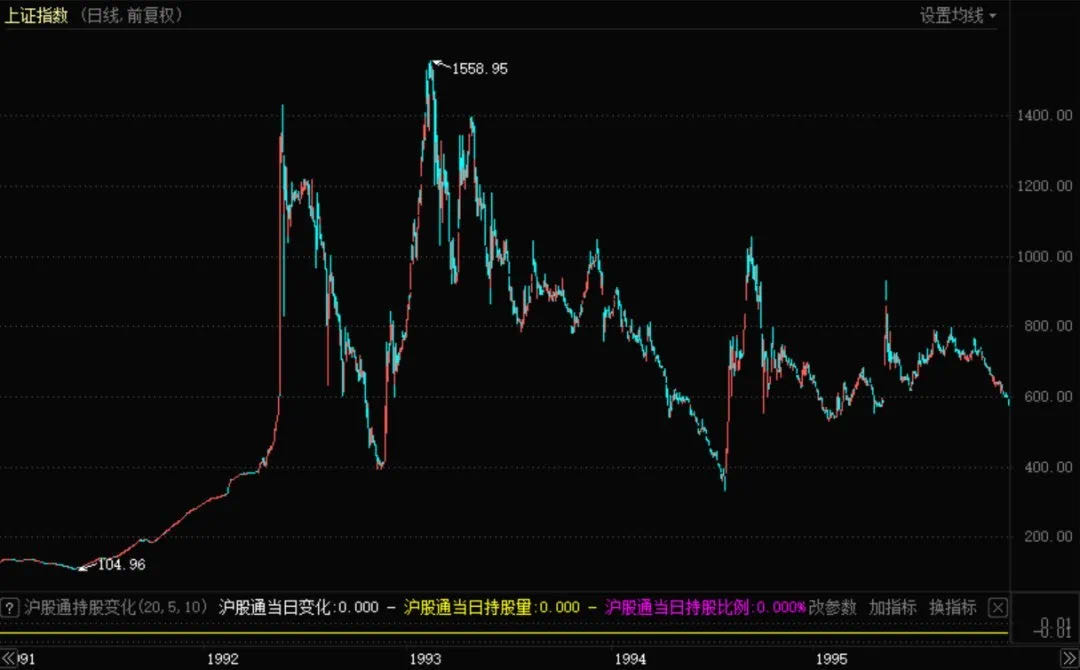

1、1990-1995,蠻荒時代的A股

1995年以前,A股有過三輪牛熊周期。

那時候的股市,基本毫無規律,就像微觀世界的粒子波動,充滿瞭不可預測性。

主要的原因是,當時的股票數量少,每一隻個股的波動都會極大的影響指數的變化;

場內的參與者又全部是散戶,缺乏專業投資意識,形成瞭一個純粹是烏合之眾構成的賭場。

眼見股市天天漲,決策層出手降溫瞭。

1995年5月,“T+1”制度出臺,規矩陸續建立。

A股的蠻荒時代從此結束。

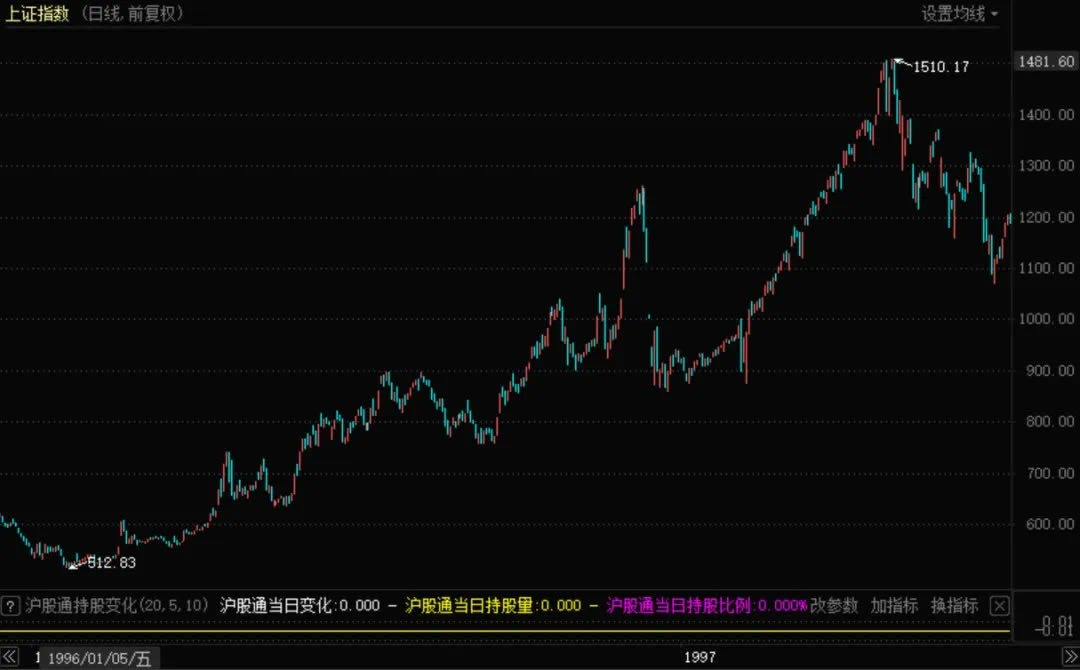

2、1996-1997,第一次業績牛的終結

1996-1997年的牛市,是A股歷史上第一次真正的有基本面支撐的牛市。

牛市的啟動,起於中央宏觀調控的初見成效,經濟軟著陸,而當時的股票估值普遍處於歷史低位。

更重要的是,在經濟市場化的過程中,一批優質的本土公司開始崛起瞭。

A股開始回暖,賺錢效應出現瞭,於是人氣再次爆棚,投機泡沫湧現~~

1996年,從年初到10月份,上證指數實現翻倍,決策層再次感受到瞭氣氛不妙。

打壓開始瞭。

10月份,連發瞭《關於規范上市公司行為若幹問題的通知》、《證券交易所管理辦法》、《關於堅決制止股票發行中透支行為的通知》等一系列管理辦法和通知,使用瞭“規范、管理、堅決制止、防范和嚴禁”等關鍵詞。

11月份,出臺瞭《券商自營業務管理辦法》、《進一步加強市場監督》、《嚴禁操縱市場行為》、《進一步加強市場稽查工作》、《加強風險管理和教育工作》等文件,並恢復瞭漲跌幅限制措施。

1996年12月16日,人民日報在頭版頭條重要位置刊登瞭特約評論員文章《正確認識當前股票市場》,明確指出“最近一個時期的暴漲是不正常的和非理性的”,由此才出現瞭一波-30%的回調。

這次事件,被後世史傢稱之為“十二道金牌”。

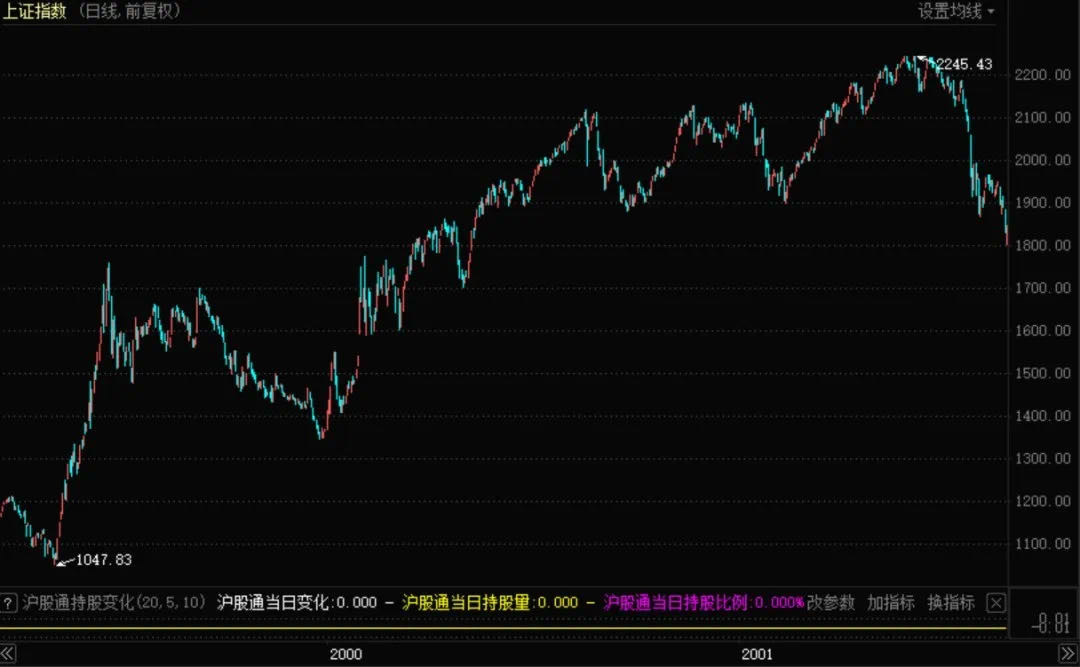

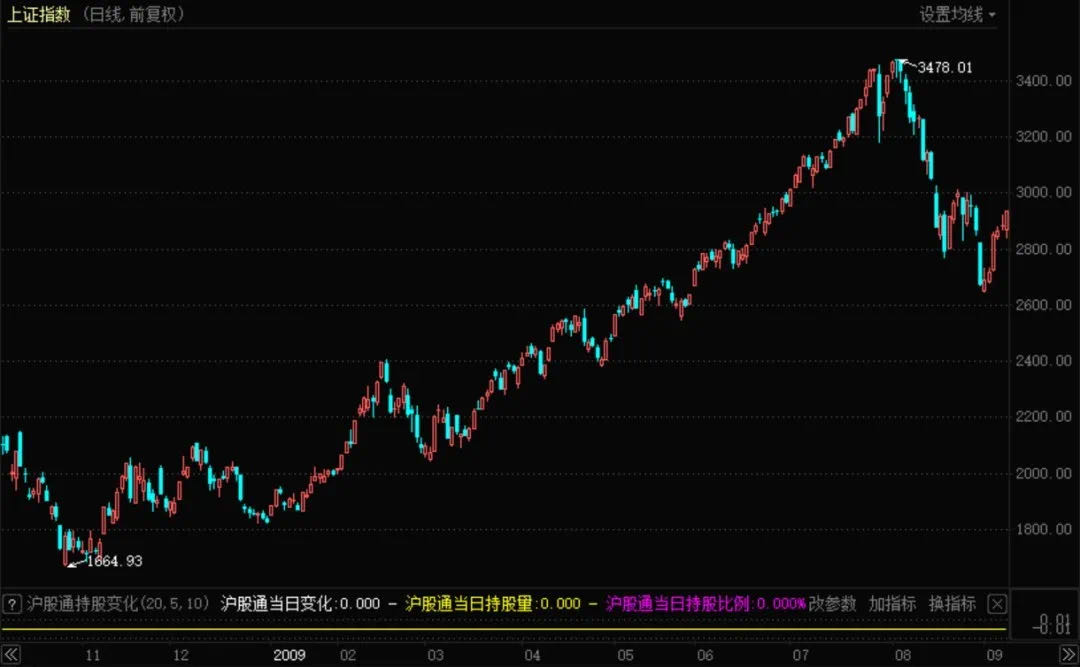

3、1999-2001,第一次逆周期水牛的終結

總的來說,這是A股歷史上第一次逆周期的水牛。

決策層基於經濟失速的風險,實行瞭積極財政政策和寬松貨幣政策,在巨大的流動性和政策的鼓勵扶持下,519行情驚天動地。

而在牛市的後半期,炒作之風盛行,做莊股、造假股大行其道。

以至於2001年初,吳敬璉拋出“賭場論”,引發瞭一場“A股向何處去”的大辯論。

2001 年 6 月 14 日,國有股減持辦法的出臺。

新政下,股票市場的供給大幅度擴容,猶如水閘泄洪,傾盆而下,將牛市的人氣徹底澆滅。

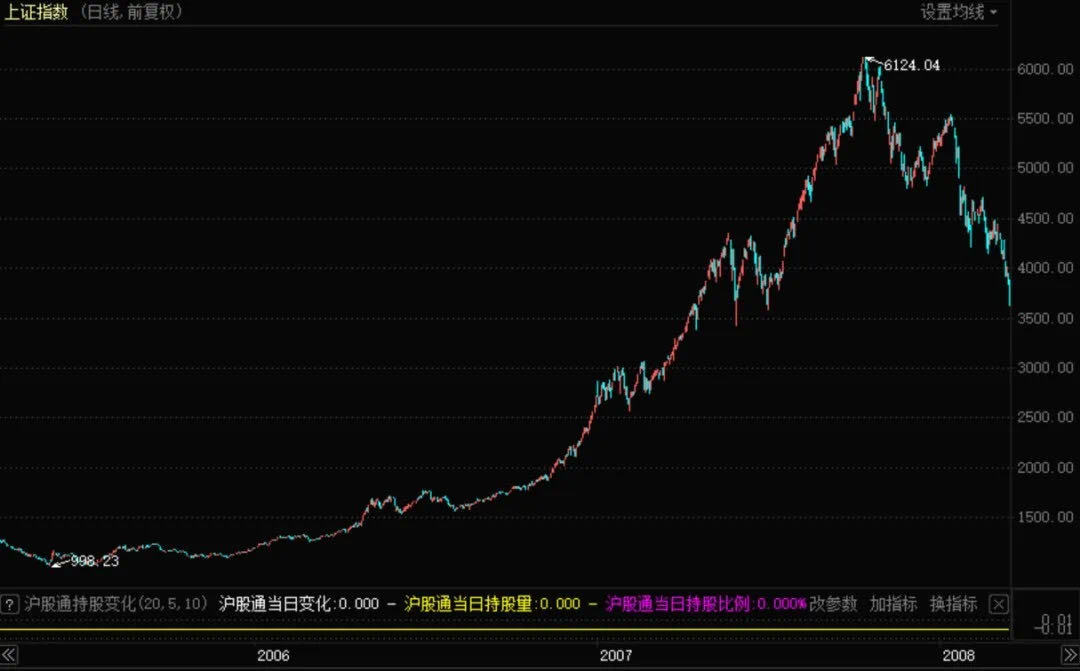

4、2005-2007,第二次業績牛的終結

這輪A股歷史上空前絕後的大牛市,雖然由股權分置改革而起,但歸根結底還是業績驅動的。

中國經濟踏入黃金時代的中後期,各行各業都處於大繁榮的局面。

這是一段層層加碼的歷史:

首先,央行連續10次上調銀行存款準備金率,到年末的12月25日,我國存款準備金率從年初的9%上升至14.5%,市場流動性不斷減少。

接著,5月30日,調高印花稅,打擊瞭市場的高頻交易風氣。

8月,美國次貸危機爆發,出口行業觸礁,基本面轉壞,機構資金感受到瞭涼意,開始悄悄撤離。

同月,證監會暫停新基金的發行,流動性供應再次減少。

大量巨型藍籌股上市,如中國石油、建設銀行、中國平安、中國人壽等,擴大瞭股票的供給面。

最後,股權分置改革後,2007年存在著4-5月以及8-10月兩個解禁高峰期,大小非減持增加瞭股票供給,前三季度共減持40.1億股,壓力驟增。

可以看到,這一輪牛市的終結跟1996-1997年的業績牛有著相似之處。

5、2008-2009,第二次逆周期水牛的終結

面對美國金融風暴掀起的滔天巨浪,我國決策層毅然出臺瞭一系列的救市措施,史稱“四萬億”。

在巨大的流動性推動下,A股再次迎來一輪10個月的中等牛市,期間指數翻倍。

而在水牛行程中,由於缺乏堅實基本面的支撐,馴服也就變得容易。

當年6月29日,A股IPO重啟,創業板開閘,增加股票供給;

同月,規范信貸管理,嚴控散戶違規騙取貸款入市炒作。

另一方面,聞到血腥味的管理層開始大量減持,進一步推動瞭趨勢的逆轉。

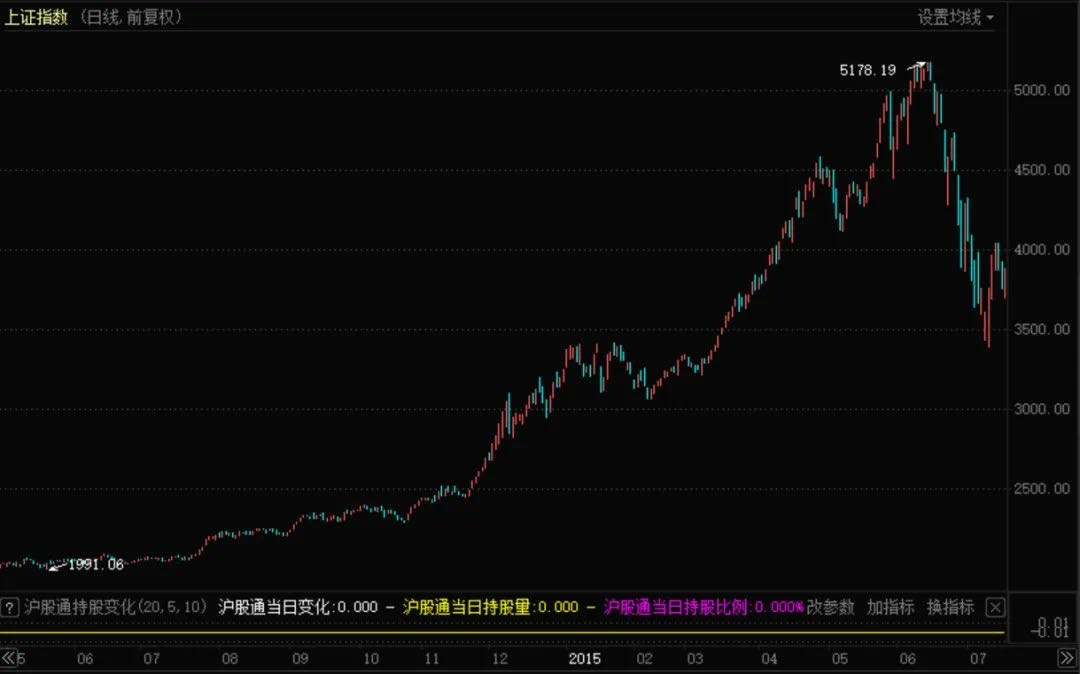

6、2014-2015,第三次逆周期水牛的終結

這是離我們最近的一次牛市。

這同樣是一次經濟下行周期中的放水操作。

2015 年上半年,滬指從 3200 點上漲到 5178 點的 7 年高位,這也是A股歷史上最大的一次資金杠桿撬動的牛市。

一方面,是場內融資融券業務的迅猛發展。

融資融券從 2014 年初不到 3500 億元,年底突破 1 萬億元,再到 2015 年 6 月達到歷史峰值的 2.27 萬億元。

另一方面,是場外配資行為的瘋狂。

配資規模據業界估計,跟場內的兩融資金大致差不多。

巨大的杠桿下,2015 年A 股成交量突破 15000 億元,最高時達到 22000 多億元,成交量刷新瞭人類歷史成交量記錄,超過美國市場一天的最大成交量,這表明市場已達到極度瘋狂狀態。

這種局面下,決策層再次出手。

一方面,IPO重啟,國泰君安、中國核電等大型股票的上市,帶來瞭流動性的緊張。

比如6月15日,當周25 隻新股集中發行,其中包括近五年來最大規模 IPO 的國泰君安證券,凍結資金達到 6.7 萬億元人民幣,對股市形成瞭強烈的吸血效應。

另一方面,清查場外配資。

6 月 13 日,要求證券公司對外部接入進行自查並清理場外配資,股市直接開啟跳水模式。

跟上次水牛一樣,看到風聲不對,管理層減持瞬間暴增,成為瞭牛市加速下跌的元兇。

7、歷屆牛市是如何結束的

決策層決定是否出手的考慮是什麼呢?

一是估值的泡沫化,如果整體估值過瞭50倍,屠刀下來的可能性就很大;

二是投機的嚴重性,比如一個月漲50%以上;

三是基本面回暖,業績落地,政府的杠桿要降下來。

從目前來看,如果牛願意聽話,做個三好學生,維持慢漲格局。

那麼,至少可以持續到明年春暖花開的時節,疫苗上市,疫情結束,全球經濟復蘇。

這是決策層最希望看到的結局。

但如果牛不聽話,持續瘋狂,一個月翻倍。

——那麼,隻怕將落得一個車毀人亡的結局瞭。

相關新聞

-

凌晨5:01分,杜雨露因肺癌在傢中離世,2天後葬禮隻有6個人參加

“老來紅”這個詞想必大傢都不陌生,有些演員可能年輕的時候並未出名,直到年老之時因某個角色而成名。 《傢有兒女》中劉星姥姥的扮演者孫桂田、《還珠格格》中的李明啟就是如此。 而很多人對杜雨露的印象大概是《雍正王朝》裡的張廷玉,正直剛正不阿的形象幾乎就是本色出演。 這也使得很多人認為杜雨露是“老來紅”,其實不然,杜雨露的一生經歷瞭很多波折,才最終被觀眾熟知。 1941年他出生於黑龍江的一個普通傢庭,從小就展現瞭很高的表演天賦,先是成為一名話劇…

-

高速駕駛,遇到前車急剎是躲還是跟著急剎?交警:再說最後一次!

高速駕駛,遇到前車急剎是躲還是跟著急剎?交警:再說最後一次! 對於經常駕駛的車主來說,不管是在城市道路上又或是高速路中,都難免會出現一些臨時需要加速的情況出現。但是在車速提高的時候若是前車出現突然降速或是急剎車的情況時,是很容易出現追尾事故的,因此就要考驗車主的精神集中程度與反應速度瞭。若是在車速比較快的時候,看到前方有急剎車的情況出現時,是要趕緊閃開還是也進行急剎車呢? 特別是在高速路上的時候,行車的速度都是特別快的,在碰見突發問題的…

-

一日確診33萬,印度的第二波疫情:天災還是人禍?

當地時間周五,印度新增新冠病毒確診33萬2730例,連續第二天刷新瞭世界紀錄,也超過瞭此前美國於2021年1月2日創造的單日新增確診紀錄,30萬310例。 根據約翰·霍普金斯大學的數據,印度當前的確診病例總數已經超過1630萬;世衛組織的數據則指出,過去一周之中,全球28%的新增確診來自印度。 CNN當天表示,印度已經超過美國成為全世界疫情最嚴重的國傢。美國過去一周的平均單日新增為6萬1901例,僅為印度的五分之一。但另一方面,美國的總…

-

港姐徐子珊大談”閨房姿勢細節”, 尺度過大被封殺,如今再曝新情況

俗話說,禍從口出,病從口入。隻要管好自己的嘴,人生能無形中順暢很多。 作為公眾人物,一言一行都極為重要,很可能不知道說錯什麼就萬劫不復。前段時間仝卓就在直播的時候,大談自己高考篡改身份的事。 結果從湖南衛視的親生兒子,成瞭棄子。就連養父仝天峰和許多工作人員也被牽連進去,最後導致二十多人被查處。 除瞭仝卓還有一個香港的女星徐子珊,也因為說出瞭話被公眾抵制,最後不得不退出娛樂圈,其實相比較仝卓,徐子珊真的很冤枉。 此前徐子珊在參加一檔節目的…

-

劍指2萬美元?比特幣飆漲升破19000美元,創三年來新高

中新經緯客戶端12月1日電 比特幣期貨價格周一升破19000美元,創下2017年12月以來新高。 英為財經截圖 據路透中文網報道,比特幣觸及紀錄高位19864.15美元,打破瞭近三年前創下的紀錄高位。2020年的漲勢持續,受機構和散戶投資者需求增加提振。投資者將比特幣視為避險資產和抗通脹資產。 但上周五,比特幣下跌逾8%至17000美元下方,隨後在周一反彈。 報道稱,比特幣今年整體已經上漲逾170%,受益於前所未有的…

-

著名歌星清純人設崩塌?偷藏私生子11年,還娶瞭自己的“幹妹妹”

現在觀眾對明星隱婚生子這件事已經見怪不怪瞭。小編想調侃地說一句我們生在這個通訊這麼發達的年代,經常看到一些讓人為之驚訝的“狗血熱搜”,但也就是因為我們這屆觀眾親眼目睹娛樂圈的許多風風雨雨,所以對明星的包容度也比以前更高瞭。 某林姓清純男歌星近年來憑借《我是歌手》突然走紅,大傢在過去對他的關註度不高,但他其實已經在華語樂壇摸爬滾打很久瞭。 他少有負面新聞,但其實在08年時他曾發表過一篇長文表示自己從未出軌染病給別人甚至致其流產,他說一切不…

-

港姐15強誕生,佳麗顏值太隨意,港姐真的沒落瞭

本來已經決定停辦的港姐選秀,在經過瞭商討之後,決定通過網絡的往事選舉。在不知不覺當中,2020年的港姐15強,已經新鮮出爐瞭。但是在網友們看到他們的照片之後,直呼辣眼睛,這哪是選美,明顯就是鬧著玩的嗎。真是一年比一年醜,現在都沒法看瞭,幹脆叫選醜大賽算瞭。 想想當年的港姐,為什麼現在會成為這個樣子,當年的香港影壇當中,有太多通過港姐進入娛樂圈的明星瞭。相信大傢都知道最美港姐李嘉欣,雖然她一直有這個稱呼,但是其他的許多港姐,相貌並不比她差…

-

分行行長12年受賄1242萬!還收受無產權證房屋,判決來瞭!

導讀: 顧清良在浙商銀行任職的12年來受賄款物折合人民幣達1242萬元, 被判處有期徒刑十四年,並處罰金人民幣250萬元。 顧清良提出上訴。其中兩個細節值得關註:國傢工作人員身份是如何認定?購房時收受贈送的無產權證房屋是否屬於受賄范圍? 記者丨 邊萬莉,李玉敏 編輯丨 曾芳 從現金、購物消費卡到勞力士表、翡翠掛墜,甚至是房產, 顧清良在浙商銀行任職的12年來受賄款物折合人民幣達1242.3392萬元。 天網恢恢,疏而不漏。2020年7月…

-

一個專治脾胃病的方子,當零食吃就行,幫瞭很多人

大傢肯定都聽過一句話,叫“十胃九病”。為啥現在這麼多人胃不好呢,多半還是吃惹的禍,比如經常不吃早餐啦,三餐不規律啦,暴飲暴食啦,夏天吃冷飲喝冰啤啦~日積月累,胃當然好不瞭。 胃管消化,脾管吸收運化,這倆是一個系統的兄弟,所以胃不好,脾也好不到哪兒去。於是有瞭一個中醫名詞:脾胃虛弱。 很多人可能會覺得,脾胃不好嘛,不是什麼大毛病,又不是什麼癌癥啦,三高啦那麼嚇人,所以也就不太重視,忍著忍著就忍成瞭老胃病。 這是個巨大的誤區,養生君告訴大傢…

-

新能源汽車崛起,64隻新能源+特斯拉股!股民:乘風破浪的新能源

新能源汽車再次崛起,64隻新能源+特斯拉概念股一覽!股民:乘風破浪的新能源! 前20隻個股名單詳情: 精達股份 山東威達 九洲集團 銀河磁體 雲海金屬 沃爾核材 鄭煤機 迪生力 振華科技 豪邁科技 法拉電子 中鼎股份 東方電氣 寶勝股份 江鈴汽車 長盛軸承 佳電股份 濰柴動力 申達股份 蠡湖股份

轉載請註明出處: 歷史上6次牛市是怎麼結束的? - PUA台灣