暴雷、清退,P2P大敗局

本文轉載自B座12(ID:B1-12F)

文/何言

“打開任意一傢夜總會的門,裡面坐滿瞭P2P的老板。”

這是一位投資人記憶中2015年的杭州。一年,互聯網金融已連續兩年被寫入政府工作報告,杭州城的寫字樓內到處可見P2P公司,擁有200多傢互金企業的杭州意氣風發,叫板深圳,提出未來五年打造“互聯網金融之都”。

五年後,曾被贊譽“代表瞭互聯網金融細分領域先進水平”的微貸網被立案偵查,51信用卡將P2P業務全面清退轉型,全國P2P公司從鼎盛時期的3000多傢剩餘僅300多傢,曾經風光無限的“互聯網金融”一詞落滿瞭灰塵。

從崛起、興盛,到爆雷、清退,P2P的大幕徐徐落下,硝煙殘餘間,依稀可辨那些年人性與財富交織的瘋狂故事。

“闖關”

2018年6月,51信用卡CEO孫海濤飛抵潮濕悶熱的香港,在中環環球大廈的一間辦公室裡緊張地等待結果。

從早上等到晚上,一屋子的人意興闌珊,覺得希望渺茫,準備散瞭。“叮”的一聲,港交所郵件呈現在桌面上:聆訊通過瞭。

此時已是夜裡11點21分。孫海濤心裡的石頭終於落瞭地。

2017年是互聯網金融的高光時刻。從P2P平臺信而富在紐交所IPO開始,趣店、和信貸、拍拍貸、簡普科技、樂信等紛紛成功赴美上市,趣店更是開盤大漲48%,市值超過110億美元,34歲的羅敏身傢一躍上百億,趣店包下曼哈頓一傢酒店的頂層徹夜喝酒狂歡。

而這場盛宴背後,是微妙風向下,互金企業們的集體“闖關”。

以2015年7月《關於促進互聯網金融健康發展的指導意見》為起點,2016年監管愈加趨緊:校園貸、首付貸先後被叫停,網貸機構被要求將項目信息充分披露,還需經過第三方事務所審計,全面披露平臺運營數據等;2016年下半年《網絡借貸信息中介機構業務活動管理暫行辦法》對P2P平臺提出嚴格要求,禁止設資金池、自我擔保等行為,禁止平臺涉及大額貸款,並要求平臺方需擁有三張牌照:地方金融監管部門的備案登記證、增值電信業務經營許可證及含有網絡借貸信息中介經營范圍的營業執照。

監管出臺後,趣店迅速砍掉瞭利潤頗豐的校園業務,但仍在上市後掀起瞭國內輿論的軒然大波,對趣店“帶血”“原罪”的質疑與嘲諷鋪天蓋地。

這也加速瞭更加嚴格的監管出臺:2017年12月1日夜間,在趣店IPO後僅43天,《關於規范整頓“現金貸”業務的通知》正式發佈。這直接導致瞭五六傢公司的IPO計劃泡湯。

正緊張籌備IPO的樂信CEO肖文傑一下飛機,頓時傻眼瞭。這意味著樂信必須評估該政策對公司業務的影響,原定於下周一的IPO路演不得不取消。而美國馬上要進入聖誕周,幾乎可以說是大門關閉前的“最後一分鐘”。

肖文傑拽著內外部團隊拼命趕進度,兩周時間幾乎一直通宵熬夜才完成瞭評估。以至於當12月21日上午,樂信終於在納斯達克掛牌上市時,肖文傑沒有絲毫的興奮,隻想早點結束一切回酒店睡一覺。

樂信開盤後一度大漲超65%,而半年後,當51信用卡上市時,IPO發行價僅僅是一年前融資時候的價格。CEO孫海濤卻在上市現場表示,很感謝投資人能夠接受這樣的定價。

一年前,51信用卡啟動IPO時,市場行情正好,“很開心,預期也很高。”但一年來市場行情已經大變,“即使不滿意不情願,也還是要符合市場潮流與規律。”

51信用卡的確已經足夠幸運。此時,在內地,爆雷潮已滾滾而至。

2018年51信用卡香港上市

起步

2007年,上海的一傢茶館內,拍拍貸的幾個員工又全部走光瞭。

拍拍貸的創立,起於創始人之一的顧少豐對諾貝爾和平獎得主、“窮人銀行傢”尤努斯的推崇。線上小額借款的模式在國內尚無先例,顧少豐拉上張俊、胡宏輝兩位同學一頭紮瞭進來,誤打誤撞成瞭國內第一傢P2P平臺。

彼時英國的Zopa,美國的prosper、Lending Club也不過剛剛成立,P2P網貸尚無太多可借鑒的先例。為瞭評估借款人風險,拍拍貸團隊采用瞭最“笨”的辦法,線下實地與借款人見面,感覺一下有沒有問題。

這樣的模式自然做不快,公司的業務走得磕磕絆絆,招來的員工常常一次性全部走光。一直到客戶數據積累上萬後,拍拍貸才開始用模型進行風控,壞賬率逐漸降低。

拍拍貸就像一個“孤獨的前行者”。一直到2011年末,拍拍貸創業4年時,國內註冊的P2P平臺也僅有10傢。

其中有一傢,就是姚宏在杭州創辦的微貸網。

姚宏是杭州淳安人,自幼傢境貧寒。2000年,中專畢業的姚宏,和幾個同學去上海闖蕩,從賣IP電話卡開始,做到中國電信電話超市的首個代理商,還承接瞭杭州地區電信欠費的催收工作。

電信欠費催收業務做大後,姚宏順手又做瞭銀行信用卡催收業務。2008年,姚宏在一本商業雜志上看到拍拍貸的報道,催收的經歷令他對網貸模式產生瞭興趣。在拍拍貸上投資試水瞭一段時間後,2011年7月,姚宏創辦瞭微貸網。

和拍拍貸一樣,剛剛起步的微貸網對風控不知所措,壞賬率遠遠超過預期,僅半年時間姚宏就個人墊資瞭600萬。姚宏壓力大到患上神經性耳炎,幾經思量後,微貸網轉向瞭汽車抵押貸款,有實物抵押讓姚宏覺得“穩妥”。實際上,公司也的確慢慢走上瞭正軌。

2011年後,移動互聯網的興起帶來瞭網民規模的快速增長,2013年銀行對個人信貸的收縮使得P2P 網貸平臺贏得瞭發展機遇,2014 年起國傢開始鼓勵互聯網金融創新,並給予一定的政策支持。行業在這幾年開始快速發展,10傢、600傢、1000傢……巔峰時期,“網貸之傢”可查的註冊平臺達到3800多傢,而民間估計這一數據是9000傢。

彼時杭州的互聯網金融正蓬勃發展,對外宣傳已形成“一超多強,遍地開花”的大好局面。“‘一超’就是螞蟻金服,它帶動瞭國內互聯網金融創新,‘多強’包括挖財、微貸網、鑫合匯、盈盈理財等,代表瞭互聯網金融細分領域的先進水平。”[8].

原本不涉及P2P業務的51信用卡也在這一階段一腳踏入進來。

2014年,51信用卡與宜人貸合作,親眼見證瞭P2P業務的大爆發。2015年,當宜人貸想繼續合作、甚至投資51時,51卻有瞭自己的打算,8月正式推出瞭“51人品”P2P平臺。

資本湧入到P2P行業。這一時期,光速資本投資瞭拍拍貸、經緯中國投資瞭分期樂(後更名樂信)、源碼資本投資瞭趣分期(後更名趣店)、GGV投資瞭51信用卡,微貸網則獲得瞭淳安老鄉王麒誠創辦的漢鼎宇佑集團的投資。據統計,2015年截至11月30日,P2P行業共獲得85起融資,融資金額超過120億元,環比增長157%。

行業在監管到來之前野蠻生長,高速的車輪帶來進步也帶來破壞,之後的一切已悄悄埋下伏筆。

分化

2015年12月,P2P行業的榮耀與危機一同到來。

12月18日,宜人貸在美國紐交所宣佈上市,中國P2P行業第一股誕生;與此同時,一直高調宣傳的e租寶爆雷,涉案金額高達580億。

此前,e租寶通過名人站臺、央視廣告等方式贏得信任,21個月就積累下近497萬用戶。爆雷之後,民間群情激憤,恐慌的人群湧入e租寶大樓,把電腦、空調甚至啤酒搬運一空。

回頭來看,e租寶是一個徹頭徹尾的龐氏騙局。然而當時,由於行業發展不規范,各平臺為瞭搶占客戶,爭相給出高利率,明示暗示自己“剛性兌付”。而中國大部分普通老百姓對高利率背後的高風險缺乏敏感度,對這些平臺的追捧讓行業滑向瞭“劣幣驅逐良幣”的深淵。

“這個行業離地獄太近瞭。”某投資機構合夥人陸安(化名)說。

福建廈信律師事務所謝少良律師分析道:“P2P的案子,嚴重的可以構成集資詐騙罪,這個罪名量刑比較高,最高無期,但是舉證責任比較重。大部分後面都判成瞭非法吸收公眾存款,量刑最高十年。但是做個大的平臺可能可以挪用幾個億、上百億,犯罪成本過低。持續經營所產生的收益和成本,和直接挪用的收益和成本一比,很多人就會鋌而走險。”

“就像吸毒一樣,一旦開始就回不去瞭。”陸安說。

挪用資金e租寶不是第一傢,也不會是最後一傢。

e租寶事件後,監管逐漸趨嚴。據統計,從2015年12月到2017年底,僅國傢層面就出臺瞭20多個監管文件,每當一個新的文件出臺,跟不上監管要求的平臺就倒掉一批。

許多人困惑的是,為什麼2015年e租寶就出瞭事,此後還有那麼多人投資P2P?

隻能說,監管的速度跟不上騙子升級的速度:資金存管、保險承兌、第三方擔保……平臺想盡辦法讓自己看起來安全、合規,而出事之後用戶才發現,這些承諾不過一紙空文。事實上,後期涉案金額大的平臺,往往利率並不高:出借人已經學會對不合常理的高利率退避三舍,卻容易被低利率的“穩健”平臺所迷惑。

以至於一朝爆雷時,投資人們忍不住發出絕望的質問:“我們隻不過是想要拼命跑贏通脹而已,有錯嗎?”

更何況,還有一批有風控能力、資產端良好的頭部平臺仍在安全運營,行業也逐漸走向瞭兩極分化:頭部平臺爭先恐後地遞交IPO申請,想搶在閘門關閉前上市;而實力不足的大多數平臺,則頻頻發生爆雷、跑路。

“上市的上市,進監獄的進監獄。”

清退

2017年12月13日,《關於做好P2P網絡借貸風險專項整治整改驗收工作的通知》發佈,要求各地應在2018年6月底前完成轄內P2P機構的全部備案登記工作。

隨之而來的,是2018年席卷全國的爆雷潮:僅2018年6月1日至7月12日的42天裡,就有108傢P2P平臺爆雷,相當於每天爆雷2.6傢。這其中,不乏P2P“精神領袖”投之傢,以及唐小僧、牛板金、投融傢等頭部平臺。

這一輪爆雷中,坐擁大量P2P企業的浙江成為瞭重災區,在2018年1-7月問題平臺達70傢,占全國三分之一,杭州甚至留下“雷都”之稱。

除瞭監管的收緊,2018年4月杭州出臺的買房搖號政策或也加速瞭這一進程:出於凍結資金的需求,大量用戶提取P2P中的存款,形成瞭擠兌潮。

“杭州的受害率是100%。”陸安說,當時的杭州人即使自己不投資,身邊也一定有傢人、朋友中招。B12在走訪過程中,也頻頻聽到虧損100萬、80萬的案例。

“P2P和股市不同,股市大傢不會投入全部身傢,P2P大傢會當成儲蓄。”每個爆雷的平臺,背後都是數以萬計的傢庭。

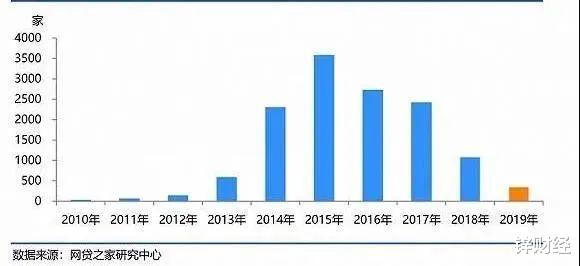

大洗牌後,P2P平臺所剩無幾:從2015年的3000多傢下降到2019年底的300多傢,死亡率超過90%。

各年網貸運營平臺數量走勢

而即使是頭部平臺,也難以擺脫“暴力催收”的“原罪”:2019年初,微貸網因暴力催收被法院罰款;10月21日,杭州警方以委托外包催收涉嫌尋釁滋事為由,進入51信用卡公司總部,帶走CEO孫海濤等多位員工。

如此局面下,監管的“一刀切”不難理解:截至目前,內蒙古、山西、甘肅、河北、雲南、四川、河南、重慶、山東、湖南等17個省級行政區均已表明全面清退P2P,杭州僅剩的幾傢P2P平臺也已在6月30日前退出。

“如果網貸不把觸手伸向學生群體,不去做暴力催收,按照監管要求開展業務,可能未必會迎來今天這樣的結局。是網貸從業人員自己把行業推向瞭深淵。”一位化名Yeda的業內人士曾在采訪中遺憾說道。

一位曾經與51信用卡密切合作的行業人士表示:“51信用卡本來有機會為行業做一些事情。”坐擁1億信用卡數據,51信用卡是行業風控能力數一數二的公司,原本可以好好把握高質量、低定價客群推出產品,樹立行業標桿。但51發現高風險人群價格不敏感,追求高定價產品,錯過瞭做低定價的機會。“反觀樂信,(高風險)做得不好轉型瞭,現在反而獲得瞭很好的結果。”(註:樂信是江西裕民銀行第三大股東,相當於取得瞭銀行牌照。)

而微貸網也一度是“底層資產相對清晰,自己也有較好的風控模型和商業模式”的好平臺。但當行業環境惡化,老百姓信任度歸零,持續擠兌下,也隻能留下一聲嘆息。

結語

回到最初的起點,無論是”窮人銀行傢“尤努斯的格萊珉銀行,亦或是P2P模式的發軔,原本來自一個善意的初衷:為大量無法獲得傳統銀行貸款又急需資金的人群提供幫助。

這本該是一個三方獲利的模式:借款人獲得應急資金,出借人獲得利息,中介機構抽取服務費賺得利潤。監管也曾在一步步規范中試圖為創新提供空間,但資金池的問題始終無法根治。

“看看美國P2P第一股Lenging Club的股價就知道,這個行業是不賺錢的。一個明確需求的市場,一個高風險的業務,一個高成本的模式,最終輸出的結果可能就是劣幣驅逐良幣,可能就是龐氏騙局化。”陸安說。

這一場全國性的大規模試錯,除瞭收割掉財富之外,讓對風險的敬畏在老百姓心裡生根發芽,或許是它僅剩的價值。

P2P的大幕已徐徐落下。這一場硝煙四起的慘烈戰役,杭州的損失不可謂不重,也堅定瞭脫“虛”向“實”的決心:2018年後,杭州越來越多地將資源投入到芯片、5G、生物醫藥等科技產業。B12在進行芯片與生物醫藥行業報道時,均有業內人士表示,2018年後,“政府扶持力度明顯大瞭很多。”

“互聯網金融之都”如同一個美麗的幻影,而歷經千年的杭州終將穿透迷霧,邁步走向山丘那頭。

參考資料:

[1].《互金十年,九死一生》,王潘,騰訊科技

[2].《IPO鐘聲為誰而鳴?》,王潘,騰訊科技

[3].《去香港,收割一個時代》,張雨忻,36氪

[4].《互聯網金融大逃殺》,玄寧,品玩

[5].《互金從業者親述:想要被裁拿N+1補償,對金融缺乏敬畏造就如今危局》,立夏,柒財經

[6].《拍拍貸歷劫記》,林默,中國企業傢

[7].《成立6年,51信用卡今日上市》,朱文科,杭州矽谷小報

[8].《杭州已成為全國互聯網金融“高地”》,杭州政府網

相關新聞

-

黃曉明曬“全傢福”,卻忘記給劉宇寧P圖,這就是網紅的真實顏值

一說到黃曉明,相信大傢都會想到已經殺青的《中餐廳》,大傢也是都在期待著和它的見面,因為不僅新加入瞭趙麗穎,還有網紅劉宇寧,更重要的是王俊凱也回歸瞭,如此高顏值的陣容也是讓人抵抗不住,這檔節目也是還沒有播就火瞭,相信黃曉明作為店長應該是很開心的。 其實《中餐廳》的氛圍一直都是很愉快的,即使每天一到飯點,就會為瞭做飯、上菜以及算賬犯難,但習慣瞭之後卻覺得它已經成為瞭生活的一部分,而黃曉明作為店長,不僅會給大傢買西瓜等飲品,同時還會鼓勵大傢,…

-

小麥價格還要漲?售糧時機把握住

小麥價格的上漲,農民可以說是最高興的人瞭。 最近兩個月,小麥揚眉吐氣瞭一番,價格已經上漲到瞭1.2-1.25元之間,高價地區甚至突破1.25元。這個價格是最近幾年小麥的最高價格瞭,而且最近幾周固定進行的最低收購價小麥競價銷售的成交率也有瞭明顯的提升。 01小麥價格走勢偏強 今年新季小麥自6月上市之後,市場整體走勢偏強。基層農戶普遍出現惜售待漲現象,小麥售糧進度偏慢,政策糧收購進度也低於同期。進入8月之後,小麥上漲節奏加快,短期之內返回前…

-

學員僅用1分鐘完成科目二,沒熄火也沒壓線,考官:回去重考!

想要開車上路就必須要習得駕駛證,但是駕考對於很多人來說也是一道難以逾越的鴻溝,尤其是科目二和科目三更是成瞭不少人的噩夢,屢次考試屢次掛科的學員也是一抓一大把,而在近期有一名學員僅用1分鐘的時間就完成瞭科目二的所有考試項目,並且他在中途也沒有出現熄火和壓線的情況,但是最終這名學員卻仍舊被判處瞭成績不合格,這又是怎麼回事呢? 1 相信不少人在看到這件事的時候都會心生疑惑,明明我們在科目二考試當中隻能夠通過離合器和車輛的怠速緩慢行車,即使是技…

-

C1駕照實習期內被扣分,還能順利轉正嗎?不懂的都看一下

對於想要開車的人來說,駕駛證就是我們成為司機的一個最好證明。在路上開車的時候,交警也會對駕駛證進行檢查,如果分數被扣完瞭,還拿著駕照開車,是要受到更嚴格處罰的。那如果是在實習期駕照被扣分瞭,會不會影響我們轉正呢? 考駕照是一個非常辛苦的過程,夏天練車太熱,冬天練車太冷,熬過瞭這個階段終於拿到駕照,誰也不希望自己的駕照因此就被作廢。拿到駕駛證之後,我們會有一年的實習期,在這個階段其實就是一個熟練交通規則以及熟練汽車操作的階段。 很多新手司…

-

大膽愛 | 30歲瞭還對愛情抱有向往,很丟人嗎?

金礦CP,你嗑瞭麼? 都說“戀綜有風險,嗑糖需謹慎”,但COCO最近還是垂直入坑瞭《女兒們的戀愛》中金莎和盛況這對“天選CP”。 兩個人不光顏值般配,節目中的互動也夠暖夠甜,大夥兒都期待著他們的後續發展。但就在抉擇日時,金莎做出令所有人感到意外的決定——果斷拒絕瞭和盛況繼續約會。 一夜之間,各種針對金莎的負面言論撲面而來。“想要戀愛又太挑剔,未免過於不切實際”是其中的主基調。 其實自從節目開播,金莎就站在瞭輿論的焦點。她的戀愛觀可以說是…

-

《長歌行》官宣!迪麗熱巴造型很颯,但趙露思的齊胸襦裙更美

因為疫情的印象,2020年上半年有很多電視劇被積壓,因此將有一部井噴式的爆發。在這其中不乏一些“熱門IP”、“巨資改編”的劇,很顯然電視劇《長歌行》兩者都占瞭。 7月14日,在萬眾期待下《長歌行》官宣瞭定妝照片,看到迪麗熱巴與趙露思的那一刻,小編決定追劇瞭。 《長歌行》主要講述瞭武德(李淵)九年、內廷生變,原太子之女李長歌僥幸逃出,赴幽州求援。途中,長歌偶遇草原部落特勤阿史那隼,兩人不打不相識,漸生英雄相惜之感。 長歌在幽州粉碎一場陰謀…

-

心理學:如果去約會,你會去哪個地方?測你今後旺夫指數有多少

心理學:如果去約會,你會去哪個地方?測你今後旺夫指數有多少 A海邊 B美食街 C遊樂園 D烏鎮 答案解析 A:每個人遇到的那個他,不僅僅是你能夠影響到他,他還能夠影響到你,如果你婚後的那個他,是你潛在意思所需求的他,那麼旺夫指數必將會暴漲,假如你結婚的那個他是因為一些種種的外在因素才和他結婚的,那麼你的潛在意識並不需要他,導致自己旺夫指數無法發揮作用,因此,你的旺夫指數是因人而定的。 B:親不是不旺夫,而是有時候太過於感情用事讓你們的情…

-

萬國覺醒南瓜藥鍋怎麼獲取?萬國覺醒南瓜藥鍋怎麼使用好

萬國覺醒南瓜藥鍋有什麼用?南瓜藥鍋是萬聖節活動中的一個裝飾皮膚,很多玩傢都不知道該如何獲取這款皮膚,也不知道它的使用方法和效果是什麼。下面就是萬國覺醒南瓜藥鍋作用及獲取方法介紹瞭,一起來看看吧! 萬國覺醒南瓜藥鍋有什麼用 南瓜藥鍋是裝飾用的,換瞭這個以後,在建造裡邊裝飾裡,買地板 樹那裡邊找到,然後裝飾上就好。 一、獲得方法 1.活動期間野外采集 野外采集資源有概率獲得南瓜盒子。 2.城內收獲 城內收取資源有概率獲得南瓜盒子。 3.擊敗…

-

蓬佩奧著急也沒用!這次主動權掌握在中方手裡,再不停手就斷供

稀土是工業上面的重要原料,我國在稀土方面的儲存量也是相當豐富的,尤其是在90年代,我國稀土的儲量是占據瞭世界的60%左右。除此之外,我國在先前每年稀土的生產量也是要遠超於世界的需求量,可以說我國是一個名副其實的稀土出口大國。 就近幾年的數據來看,從我國進口稀土最多的國傢是美國。但是在近幾日有相關人士預測,我國可能會從稀土方面來卡住美國企業的發展。如果美國再不停手,繼續這樣肆意妄為的話,也將面臨稀土被斷供的風險。 在近日美國接連不斷挑釁中…

-

過個中國年,韓國人不爽,越南人也翻臉瞭?

中國一過節,外國就心慌。 先是老戲骨——韓國,采取瞭一系列彪悍行動。由韓國政府扶植的“網絡外交”團體VANK,強迫谷歌修改“Lunar New Year”(農歷新年)搜索結果,不再和“中國新年”有關系。 怎麼回事? 要知道,谷歌的“中國新年”傳統悠久,從2012年開始,在谷歌搜索“Lunar New Year”就會自動蹦出“Chinese New Year”,不管是首條搜索結果,還是右邊信息框,顯示都是中國新年。 現在,韓國人說“新年是…

轉載請註明出處: 暴雷、清退,P2P大敗局 - PUA台灣