中國股市:光啟技術,北鬥星通,君正集團

深圳有兩傢有名的少年公司,光啟技術和柔宇科技,兩傢公司有很多共同點,比如兩個老板都姓劉,都是83年的,比如兩傢公司都被傳為”披著皇帝新衣的PPT公司”、”毒角獸”。

前幾天新聞報道柔宇科技已經在接受上市輔導,而光啟技術也被市場認為”曾經吹過的牛逼開始要兌現瞭”,股價蹭蹭蹭地漲。

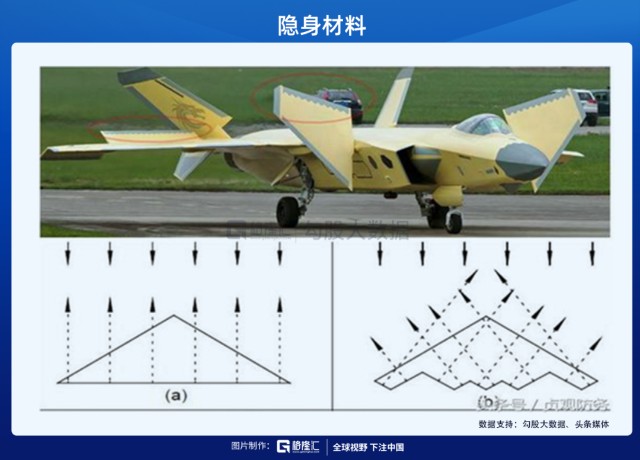

光啟技術的老板是劉若鵬,被稱為是”深圳新生代科技專傢”,2009年從美國杜克大學回來後,率領他的團隊成功研制出瞭”隱形衣”,這一成果被《科學》雜志刊登,劉若鵬是第一作者。

隱身衣類似變色龍,隨著周圍環境而變化,其關鍵原理是”形狀和材料”,形狀用來消除大部分的回波,材料用來吸收電磁波以至於不被雷達發現,給人視覺上形成一種隱身的感覺。

這種黑科技用於軍事上,以避免船艦和坦克被雷達的微波探測系統發現行蹤,提升作戰能力,這種材料被稱為”隱身材料”。

01

靠收益利潤支撐的”徒有其表”

光啟技術在A股現身是2017年,其前身是做汽車零配件的”龍生股份”,受當年中國汽車市場增速逐漸放緩的影響,公司當年通過先定增募資再資產註入的方式,以4.46億的自有資金並購瞭超材料業務主體”光啟尖端”,形成商譽3.21億。保留原有汽車零配件業務,切入瞭軍工尖端裝備”超材料”領域,搖身一變”光啟技術”。

雖然主業上仍然還得依賴汽車零配件,但是業務卻是變洋氣瞭:從一傢汽車座椅功能件制造商轉型為以超材料智能結構及裝備為核心業務的尖端科技創新型公司,實現瞭從傳統制造業向創新企業、高端制造業的轉型。

怎麼個創新、高端法,主要還是因為公司不光向軍工企業賣超材料軍工裝備,還賣研發服務,等於是給軍工企業提供技術外包業務。

這個模式讓探雷哥想起軟件企業的產品+服務模式,面向客戶的定制化銷售,這類產品的毛利率大概隻有20%-30%左右,而光啟技術的超材料業務毛利率在40%-50%左右。的確要高端地多,畢竟人傢的客戶是軍工企業,生產的產品用於軍事作戰。

雖然已經完成轉型3年,原有的汽車零配件業務雖然已從17年89%的收入占比逐漸降低至2019年的52%,但說它還主要是個汽車零配件廠商一點也不為過。

但”汽車零部件產品業務”近年因為受汽車整車不景氣的影響,是連年走弱,收入及毛利率雙降;

而新轉型的超材料業務,整體收入規模也才2億,整體毛利率穩定在40%以上,比公司的汽車零部件生意附加值要高端。

其中,超材料研發業務收入和毛利率波動較大,2017年剛收購進來時,研發業務的毛利率達到瞭73.7%!但研發業務目前還沒突破1個億的收入;超材料產品收入和毛利率一直在穩步增加,2019年,超材料產品銷售額大幅增長至1.56億,比研發業務體量大,毛利率水平差不多。

公司含汽車零部件業務的整體利潤也就1.28億,2017年,光啟技術切入超材料業務後,公司的收益質量反而大幅下滑,核心利潤在2017年達到歷年頂點後,2018年、2019年反而下滑到比之前隻做汽車零部件還差的水平。

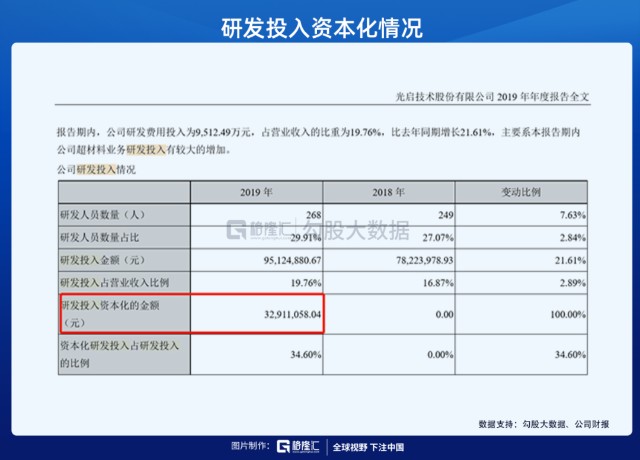

2019年,公司還有大概3291萬的研發投入資本化減少瞭對利潤稀釋。

但,為啥公司的利潤總額要比之前好呢?

主要還是公司的收益類利潤變多瞭,而收益類利潤主要是政府補助和理財產品收益,2018年和2019年,這兩項利潤合計比公司的主營業務核心利潤貢獻的盈利還要多。這點在下文再細講。

收益類利潤跟主業利潤呈現很明顯的互補規律:2017年核心利潤最多時,收益類利潤最少,2018年核心利潤最低時,收益類利潤最高,2019年,核心利潤和收益類利潤是1:1.17的比例。

隨著公司切入超材料業務,反而收益類利潤超過瞭核心利潤。所以,轉型後的光啟技術靠”超材料”並非真正牛逼。

2、業績翻番預期炒出來的股價

但這並不妨礙光啟技術的股價在短短一個月內翻4倍,從7塊翻到30塊。

而這主要是因為它給瞭市場一種柳暗花明、牛逼要兌現的感覺。

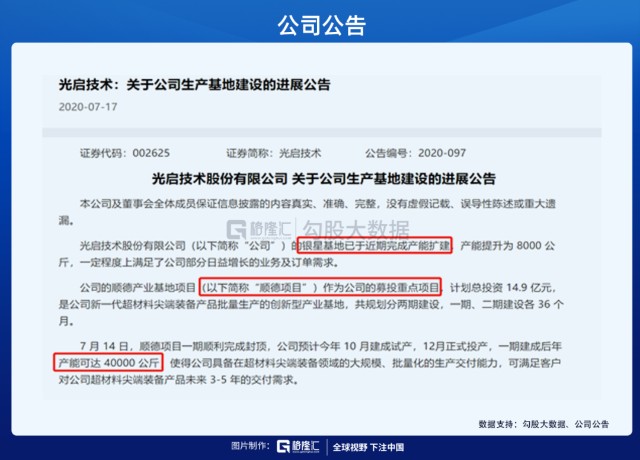

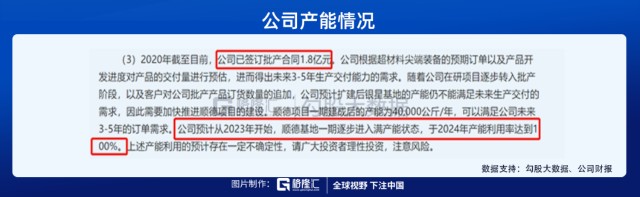

7月中旬,先是發佈瞭利潤同比增幅30%-50%的半年度業績預告,隨後又公告公司產能打滿,銀星基地完成產能擴建,產能提升至8000公斤,計劃投資總額為14.9億的順德基地項目,一期建設已經完成,預計今年12月投產,產能可以達到40000公斤,能滿足客戶對超材料尖端裝備產品未來3-5年的交付需求。

7月21日,公司又發瞭一份公告,說子公司光啟尖端近日成為瞭成都某重要客戶的外包合格供方。

加上最近軍工走強,公司釋放的多項利好疊加就把光啟技術直直地炒上天。在股價上漲期間,公司的部分股東均出現瞭減持。

7月29日,光啟技術因為股價漲幅較大因此收瞭關註函,詢問上述利好對公司的具體影響幾何?

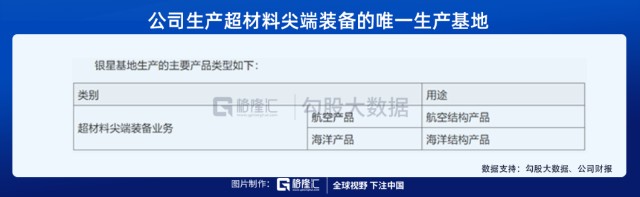

以銀星基地來說,該基地據稱是公司生產超材料尖端裝備的唯一生產基地。2019年,尖端裝備產品銷量是3100公斤,產能利用率是78%,近期銀星基地從4000公斤/年產能擴產至8000公斤/年,目前處於滿產狀態。

公司的銷售是以銷定產,滿產狀態意味著這些擴建的產能都是有客戶訂單支撐的。

而順德基地12月投產後,一期建成後產能可以達到40000公斤,使得公司能夠大規模、批量化生產交付,能夠滿足客戶對超材料尖端裝備產品未來3-5年的交付需求。

而光啟對上述數據的測算依據是根據已簽1.8億的合同和預期訂單等信息得出的,按照2019年銷量3100公斤,收入1.56億,2020年已簽訂單1.8億大概需要消耗3600公斤,加上公司銷售季節性規律,下半年訂單會比上半年高,所以,就銀星基地擴產至8000公斤而言,屬於尚可相信范疇,按照銀星基地的這個產能,公司2020年的訂單應該是要翻3倍的節奏,收入按照節點確認,2020全年收入應該是要比2019年要好。

基於這個預期,公司的股價因此被拉漲。

但順德基地項目呢?在雷哥看來,就不太可信,它其實是公司變更後的募投項目,生產的產品類型跟銀星基地一樣,今年年底就可以達到40000公斤/年的產能,但從2023年開始,一期才能逐步進入滿產能狀態,公司也提示瞭下產能利用的預計存在一定不確定性,所以該項目建設是否合理呢?

看完下文,也許你就會對這個項目有種似曾相識的感覺。

3、變來變去的募投項目和令人匪夷所思的借款

光啟技術從汽車零配件業務切入到超材料業務,雖然看似後者高科技許多,但本質上都還是生產制造企業,資產結構應該主要以固定資產、在建工程等此類經營性資產為主。但它的資產結構卻發生瞭較大變化:從原來的以非流動資產為主到以流動性資產為主,2017年-2019年,流動資產占比85%以上。

主要原因就是光啟技術賬上高企的貨幣資金餘額,2017年-2019年,占比85%以上的流動資產中有77%以上是由貨幣資金和交易性金融資產(結構性存款)構成。

是做軍工生意現金流很好嗎?顯然不是,之所以保持這麼高的流動性主要是公司2017年發生瞭一筆高達68.38億的定增,截至到2019年,公司隻花出去12.47億,改變用途金額33.6億,尚未使用的募集資金總額59.2億。

因為大量閑置,導致公司不得不用來買理財:2017年-2019年,公司分別花瞭26.5億、58億、26.5億用來買理財,而對應隻投入瞭0.74億、1.42億、3.32億用作購建經營性資產。

少額資金用於超材料的產業化,但公司卻因為切入”超材料”業務後獲得瞭比原來做汽車零部件業務更高的政府補助。

以及這筆以超材料產業化和超材料研發中心建設名義募集而來的金額高達68.38億的定增,卻獲得瞭高達59.2億的閑置資金用來買理財。也許光啟是覺得,把錢用在搞生產都不如把錢拿去買理財、獲得政府補助得來的投資回報高。事實也的確是這樣。

光啟2017年向關聯方收購來的”光啟尖端”是公司超材料業務的主要實施主體,有業績考核目標:2017年-2019年,需要分別完成不低於0.37億、0.41億、0.44億的業績承諾,光啟尖端各年實際完成的業績是3779萬、4448萬、7356萬,累計約1.56億。

而公司因為從事”超材料”業務,在2017年-2019年獲得的政府補貼以及理財收益分別是0.32億、0.84億、1.07億,累計收益2.23億,要高於上述主業收益0.67億,是筆更劃算的生意。

另外,為啥雷哥說募投項目是個噱頭呢?

我們來看看這筆2017年2月就已經募集完成,分別計劃投入53.97億、14.4億用於超材料業務的產業化和研發中心的建設的項目,近2年時間過去,這兩個項目的投資進度分別才隻有1%、0.19%。

2018年年底,在研發中心項目才投入271萬的情況下,公司就又變更瞭募投項目,不蓋研發中心大樓,改用來做網絡建設和信息系統建設。同時,將大約5億的閑置募集資金用於補充流動資金。

撇開花錢效率不高來說,公司這波將實實在在的”有形”資產變成”無形、不好計量”的網絡建設和信息系統建設,還將工程完工時間往後延1年的操作,可謂是別有心機。

1年過去,網絡建設和信息系統建設項目分別才投入0、46萬的進度,2019年,公司繼續變更部分募集資金用於2個新項目”建設順德、沈陽產業基地”,同時將10億閑置資金用於補充流動資金。其中,順德產業基地在2019年年報中披露的”達到預定可使用狀態的時間”是2025年,所以上述40000公斤/年的產能感覺像是先畫大餅為敬的節奏。

而原來的老項目,進度還是不足1%,停滯不前。

上述操作總結起來就是,錢花不出去,但是花錢名頭換來換去,而且隻打雷不下雨。

更讓人匪夷所思的是,在公司有大量閑置募集資金,2018年、2019年分別變更瞭5億、10億資金用於補充流動性、資本性支出較少的情況下,公司竟然在2018年、2019年分別有2.67億、9.35億的借款,2018年,公司有0.03億的短期借款餘額和1.4億的長期借款餘額,而且長期借款的性質是質押借款。

相關新聞

-

外資突然狂掃A股163億, 首架疫苗運輸機現身, 全球股市嗨瞭, 跨年行情開啟?

千金難買牛回頭,今兒就回瞭! 昨天的市場殺傷力不可謂不小,助推早盤一小時沖高的4000多億資金被埋。本以為今天的市場會持續殺跌,沒想到就來瞭一個大反攻。雖然滬指沒有創出階段新高,但盤面表現非常不錯。 從結構來看,題材概念板塊與權重板塊輪動,銀行早盤再度拉升,券商股午後崛起。汽車股同樣強勢,長安汽車(000625,診股)漲停並再創新高。上證指數收漲1.77%,盤中觸及3457點;創業板指漲2.53%;上證50指數漲2.44%。量能方面,兩…

-

6.19本周金價持續走弱慘遭重跌、下周黃金走勢分析

剛剛過去的一周,現貨黃金持續走弱,最低觸及1761.62美元/盎司,為4月30日以來新低,收報1764.16美元/盎司,日線六連陰,本周累計下跌約120美元,周線跌幅約6%,為2020年3月以來最大單周跌幅,主要是因為本周美聯儲利率決議暗示他們預計到2023年底會有兩次加息,坐實瞭對美聯儲將很快收縮刺激力度的擔憂。 本周金價已經暴跌超過100美金,幅度幾乎趕上輝瑞疫苗剛公佈時的影響力。至於會不會延續暴跌,要看金價下周是否跌破1755。因…

-

中國股市:A股20隻股價大於5元小於10元的小盤股!一股凈利潤增長114倍

20隻股價大於5元小於10元的小盤股!一股凈利潤增長114倍 這20隻股價大於5元小於10元的小盤股分別是: 兄弟科技、 欣龍控股、 寧波東力、 民豐特紙 、南風股份 、宏達新材、 *ST界龍、 江蘇索普 、東安動力、 *ST秦機 、東材科技、 英威騰 、南京公用、 亞太實業、 國際實業、 銳奇股份 、富瑞特裝、 東方鉭業 、大連電瓷 、禾望電氣 兄弟科技(002562) 公司亮點:最大的維生素K3供應商,皮革化學品的主流供應商 主營業…

-

16萬億大放水計劃“落空”?金融市場,資金保衛戰打響

作者:觀察君 來源:金融觀察傢 眼瞅著十一瞭,幹什麼都提不起勁,老美民主黨和共和黨倒是爭得火熱。最近又開始搞什麼經濟刺激提案,純粹吊市場的胃口。 總統是一定要選的,刺激方案也一定要有,但方案必須總統黨提出。現在問題來瞭:老美下屆總統還沒定,這方案根本沒戲好不。 沒戲不要緊,關鍵是市場受此刺激反彈瞭。但,我們對此不要抱太大期望。 狼來瞭!第三次,信不信? 這一周,5個交易日,美元有4天都在漲;這一周,金價一跌再跌,跌破1900美元;這一周…

-

虧4個小時還不夠, A股可能要延長交易時間

與其他國傢或者地區的股市相比,A股的交易制度有很多獨特的地方,比如設置瞭漲跌幅、T+1交易、交易時間偏短等。在證券市場逐步開放,且與國際接軌的大背景下,A股部分交易制度亟待改善。 隨著科創板和創業板註冊制的到來,A股最高±10%的漲跌幅限制被打破。交易時間偏短的問題對市場的不利影響也越來越明顯。 此前,TCL集團李東生建議,將A股證券市場每天交易時間增加到5個小時,同時,除國傢法定節假日外,其餘所有工作日A股證券市場都可進行交易。近期又…

-

12月22日暴漲暴跌形態轉變 黃金1885多空分界線

今日分享:在這個市場上如何才能把握潮流,就是跟隨趨勢,趨勢來瞭,無形的力量就在推著你的向前,在黃金外匯市場要獲利收益,這點猶其重要,盈利的秘訣是什麼?答案很簡單,而最簡單也是大傢忽視的,最寶貴的東西也是免費的,就猶如我們呼吸的空氣,陽光的普照。賺錢的秘訣是什麼?其實很簡單,拋開所有消息面、基本面,回歸理性,獨立分析,跟隨趨勢。 基本面: 隔夜美國眾議院通過程序障礙,通過9000億美元的抗疫紓困法案、1.4萬億美元的政府支出法案,為投票通…

-

節前完美收官,保持正念做好堅定的交易節奏把控

Hello,大傢好。我是來自廣東的小股民,用文章記錄我的美好投資。 1. 從目前盤面上看,反彈進行中,但從熱點的持續性上看,依然沒有彰顯,在熱點持續性不佳的情況下,對於短線操作而言,其難度就會出現一定程度的增加,所以,目前指數這個位置建議投資者根據自身情況選擇對應的操作策略,短線操作能力強的投資者可在順周期當中細分品種中來做短線的資金切換,而沒有時間盯盤的投資者持倉等待反彈即可,到壓力位附近再考慮減倉的問題。 2. …

-

恒大繼續賣賣賣!將加大出售股權和資產力度

恒大在今天對外發佈瞭截止2021年6月30日,為期半年的財報。 營收高達2226.9億元、凈利潤105億元的背後,恒大決定加大拋售股權和資產力度,以此渡過難關。 雖然恒大汽車虧得褲衩都不剩,但得益於恒大集團傢大業大,因此,恒大集團在今天發佈財報仍然可圈可點。 截止2021年6月31日為止的半年內,恒大營收達到瞭2226.9億元、毛利率達到瞭288.4億元、凈利潤高達105億元。 如此亮眼的財報,勢必會引發資本的追捧,不過今天港股中,恒大…

-

美聯儲紀要重磅來襲 小心國際黃金又暴動!

周三(8月19日)亞市盤中,美元指數繼續承壓,國際黃金早盤一度跌破2000美元/盎司,最低觸及1993.39美元/盎司。不過金價盤中短線快速拉升,觸及2004美元/盎司水平。 黃金價格周二波動加劇,日內一度上漲1%,回升至本月早些時候突破的2000美元/盎司上方,隨後大幅下挫,但之後迅速回升重新站上2020美元/盎司關口。美元觸及兩年多以來的低點,投資者在等待美聯儲抗擊大流行引發的經濟滑坡的戰略細節。 美國總統特朗普周二就中美貿易發表講…

-

9.18比特幣午間行情分析,持續震蕩運行

今日要聞 1、美國多個州統一監管框架,加密公司有可能變得更具競爭力 2、Aspiriant總經理:PayPal正在促進商傢接受加密貨幣 3、報告顯示,到2020年底阿裡巴巴有望成為最大的區塊鏈專利持有者 4、波卡已建立去中心化平臺PolkadotTreasury 行情分析: 四小時圖來看,格跌回MA10日均線之下,佈林帶呈縮口趨勢,KDJ三線呈向下的發散趨勢,MADC指標呈交叉背離趨勢,RSI指標呈向上平緩趨勢,MA5日均線和MA10均…

轉載請註明出處: 中國股市:光啟技術,北鬥星通,君正集團 - PUA台灣