美國財政部:中國持續減持536億美元美債,530噸黃金陸續運抵中國

全球市場在新冠疫情、通脹與經濟停滯並行、美元角色下降、美債收益率大幅上漲、尾部風險對沖、債務水平上升和美國通脹高企的背景下,據路透社在10月18日援引美銀報告,美債資產市場拋盤洶湧,收益率曲線呈現陡化,截止10月16日,美國國債連續9日遭市場拋售,被投資者遠離,這更意味著在未來兩到三年,美債可能將會進入新一輪疲軟周期。

因為,現在美聯儲的大放水印鈔已經使得美元流動性泛濫,通脹高企,並影響美元的價值和貨幣地位,促發全球市場尋找替代美元的新方案,這在前債王格羅斯在一周前發佈的最新投資展望報告中表示,美債熊市即將到來,他預計10年期美債收益率12個月內會升至2%(債券收益率與價格成反比),並稱美國債券的好日子已成過去,因為,美國債務上限預算在2021年底仍存在不確定性。

緊接著,美國前財長姆努欽在一周前彭博全球投資會議上警告稱,隨著美國聯邦突破債務上限以及超支行為,10年期國債收益率可能飆升到3.5%,這可能進一步加劇通脹。

美銀報告數據顯示,截止10月16日的三周內,流出規模升至92億美元,是1月以來的最高值。比如,目前他們已經避開10月底和12月初到期的國庫券,因為這些美債會被認為可能延遲兌付,這些資金紛紛湧入在通脹上升和美聯儲提前加息對市場造成恐慌等情況下會有上佳表現的戰略資產,比如黃金等,最新的數據正在反饋這個趨勢。

據美國財政部在10月19日公佈的最新國際資本流動報告顯示(美債官方數據會有兩個月的延遲慣例),8月份,雖然,私人投資者持有的美債連續第五個月增加(增速有所放緩),但以國傢為背景的大型美債機構投資者已經連續4個月拋售美債,全球央行和石油出口國大量拋售美債達209億美元。

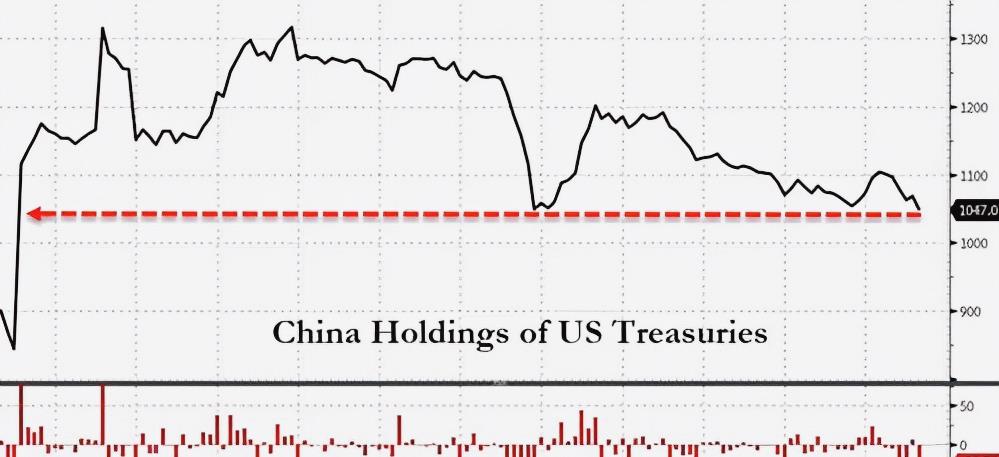

數據顯示,日本在8月份增持瞭96億美元的美債至1.32萬億美元,持倉量創歷史新高,這是繼日本在7月和6月份分別增持305億和135億美麗的美債後,連續第三個月增持美債,且在最近的26個月內一直穩居海外美債持有者的榜首。但值得註意的是,美國財政部的最新報告顯示,中國在8月大幅度減持瞭213億美元的美債,使得持倉量降至1.05萬億美元,數據顯示,中國在7月增持瞭63.5億美債,而自2月以來,其它月份中國均出不同程度的減持美債,在今年3月至8月(除7月外)的6個月內中國有5個月持續拋售瞭共計536億美元的美債。具體數據顯示,中國在3月和4月分別小幅減持38億美元和43億美元,5月減持規模為177億美元,6月減持規模為65億美元,據路透社統計,在2021年8月的大幅減持後,中國對美債的持倉規模創2010年以來最低,而在此之前的24個月內,更是持續拋售瞭約1753億美債(具體數據趨勢請參考下圖)。

考慮到美財政部公佈的美債持倉報告有兩個月的延遲性,在對通脹的擔憂、美元貶值、美聯儲減碼和美國債務上限問題等推動下,目前,俄羅斯和土耳其繼續以清倉式的速度在拋棄美債,比如,俄當局在三周前已經從其國傢財富基金中完全剔除瞭美元,並用黃金等資產取代美元份額,美國財政部的報告顯示,截至8月的12個月內,包括英國、日本、沙特、中國、俄羅斯、土耳其、巴西、法國、印度、比利時、加拿大、德國、泰國及瑞士等在內的全球央行級別的主要美債買傢一直在持續減持美債,並沒有追隨自美債規模激增而相應地增加購債的比例。

另據世界黃金協會在10月15日公佈的數據顯示,中國黃金ETF連續第四個月出現資金流入,9月份達到73噸,為有紀錄以來第二高。8月,上海黃金交易所和上海期貨交易所的黃金(期貨)交易量4163噸,較上月增加6.5%,中國在7月份的黃金進口量為66.6噸,這也使得3月至7月的總進口量達到351噸,比去年同比增加達200噸,另據中國黃金協會發佈的《中國黃金年鑒2021》數據顯示,上海黃金易交所、上期所及商業銀行的黃金交易總量在2020年達9.55萬噸,占全球市場比重13.72%。

另一個渠道的數據也顯示,據美國金融網站Zerohedge在10月18日援引的跟進報道稱,瑞士對中國的黃金出口量也在今年4月至9月飆升至2019年來最高,其中最近的一批約有180噸已經在8至9月份間從歐美運抵中國市以上這些中國黃金市場中的新數據表明,自2021年以來,至少有530噸黃金已經陸續運抵中國市場。

世界黃金協會的數據還顯示,今年前8個月,全球央行官方黃金儲備凈增加391.5噸,比去年和最近五年的同期分高63%和39%,該協會的調查查示,21%的全球央行預計將在2022年繼續購金,甚至,俄羅斯的國傢財富基金中已經在三周前全部清除瞭美元份額,以置換黃金等非美元儲備資產,這在美債價格大跌和美元儲備份額開始下降的環境下料將變得明確。

對此,華爾街老兵,美國《貨幣戰爭》一書的作者,知名經濟學傢Jim Rickards在10月18日撰文表示,這體現瞭全球央行正在讓非美資產和黃金在外儲和金融交易中發揮更大作用,因為,現在美國的宏觀環境是貨幣化債務及貨幣貶值。正如下圖所示,目前,我們註意到最近幾個月從債券到黃金的置換趨勢仍在繼續,去美債化趨勢十分明顯。

值得註意的是,美國石英網站在一周前援引一些華爾街機構和經濟專傢的最新分析稱,包括中國、日本、俄羅斯、土耳其、德國等在內央行級別的美債大買傢很有可能會在接下去數月內減持大量美債,總額或高達7000億美元,數位經濟學傢表示,如果美國通脹在接下去升到兩位數,這意味著美國債務在高通脹環境下對沖瞭持有債務的成本,因為通脹走升會降低美國的債務負擔,相當於美債出現逐漸進式隱形違約,如果隱性違約風險增加後,也存在清零美債的可能,這在美財長耶倫在10月12日再次警告美國債務違約將引發一場歷史性的金融危機並 “永久”削弱美國債券信譽的背景下將變得更加明確。

美國當局雖然在10月15日批準瞭增加4,800億借款的舉措以支持財政部資金限期至12月初,以避免債務違約,不過,美國當局也不得不在12月再次解決這個問題,對此,美財長耶倫在10月19日表示,12月3日前將繼續采取“非常措施”,以避免觸及債務上限,這也意味著,到2021年底美國債務危機將重演,可能會暫停支付美債本金利息和美國人日常依賴的其他款項,這在美國通脹持續處於高位(甚至擔憂失控),使得美債隱形違約風險尚在的背景下將變得更加明確。

根據TreasuryDirect在10月16日監測到數據,美國的公共債務在10個月內又增加瞭5.65萬億美元,但是,美財政部到目前為止支付的6120億的利息費用卻比去年同期減少瞭196億,而之所以能夠降低利息支出,是因為通脹持續上升後降低瞭債務管理成本,使得債務利率大幅下降,從2019年5月的2.47%降至目前的1.56%,這是支付給美債持有人利息支出大幅下降的原因所在。

比如,美財長在9月29日參加聽證會時表示,我們處於低利率環境,衡量財政可持續性的一個更好的方法是,看看債務的實際凈利息成本,過去幾年,美債相對於發行的規模增量來說實際償債成本一直為負,並預計利率成本將維持在低位。(完)

相關新聞

-

絕地求生PGI.S 4AM重現19年遺憾 決賽局0分落位 與冠軍失之交臂

就在今晚結束的絕地求生PGI.S的比賽當中,4AM在第一天成績低迷的情況下在第七場和第八場爆發,高淘汰連吃兩雞,成功在第二天的比賽前三場奪得58分。成功來到榜首。 就在這種夢幻開局之後,第九場和第十場4AM的圈運並不是非常好,最後在轉移的過程中碰到第二名的SQ,由於載具被打壞,遺憾被淘汰,連續兩把0分出局,再次與冠軍失之交臂,劇情仿佛回到19年。 雖然在本次全球總決賽,PCL賽區的戰隊們沒能拿到冠軍,但PCL賽區戰隊的發揮出來的實力有目…

-

原神與崩壞3的開放世界同步後,毫無違和感,建議出聯動

在原神中,除瞭新角色的上線備受玩傢們的關註以外,一個版本之中能否上線全新地圖也是讓玩傢們極其關心的問題,而稻妻地圖顯然就是其中的一個典型,玩傢們早就有所耳聞的稻妻城,卻遲遲沒有上線,這無疑會讓玩傢們的心情有些焦急。不過,就在這時,卻有玩傢發現瞭稻妻城地圖的蹤跡。 玩傢之所以會懷疑自己發現的地圖是稻妻城的地圖,的確是情有可原的,因為不論是從這張地圖的建築物風格來看,還是從這張地圖上遍地的櫻花樹來看,都充滿著滿滿的日式風格,也就很容易令人聯…

-

B站舞娘旗袍舞蹈被吐槽,動作完全放不開,問題出在腳上

說到這個旗袍,應該是很多B站舞娘都喜歡的裝束,第一是對上很多宅男的口味,第二就是可以展示一波自己的硬件。當然,這比較緊致的裝束也會帶來一些不太好的影響,比如會限制舞娘本身的動作協調,或者是讓舞娘跳舞有種束手束腳的感覺。雖然很多舞娘可以通過操作來避免這一點,但是那不協調的地方還是容易被看出來的。 伢伢作為B站舞蹈區中的一位百萬級別UP主,舞蹈功底方面自然不是大傢來操心的。而在她之前所展示的作品中,基本上每一個都能做到相當不錯的展現,唯一有…

-

大佬就是不一樣!王健林輕松還完千億債務,再度登上富豪榜

前言 在我國各大富豪大佬中,王健林的名字一直響一亮。而除瞭王健林旗下的萬達集團遍佈中國各大城市以外,王健林曾說過的一句“先定個小目標,賺他一個億”也成為這位大佬的代表性語句。也正因為如此,王健林從一個國傢首富變成瞭一位網紅富豪。 在我們看到這一切風光無限時,卻從未切身土地的體會過當事人的辛酸與艱難,就如同我們現在看到的威風凜凜的富豪王健林,也曾背負幾千億的債務,所以縱觀王健林這大半生,其波蕩起伏程度完全不亞於影視劇。 王健林欠下巨額債務…

-

崩壞3:八重櫻推出新皮膚,機甲風炫酷無比,但並未得到玩傢青睞

崩壞3近段時間的活動,可以說是相當的多,不僅在前段時間推出瞭符華的識之律者、佈洛尼亞的其它“世界泡角色”佈朗尼,並且推出瞭黃金鵝的新皮膚。 而近期,崩壞3又再一次推出八重櫻的新皮膚,霞影霓蹤。至於這個新推出的皮膚,則是以機甲風為主,炫酷無比。而這樣一件本來應該能夠讓玩傢高興的事情,最終並未獲得玩傢們的青睞。 霞影霓蹤皮膚 在崩壞3中,八重櫻是八重村裡的巫女,同樣也是前文明紀元第十二律者緋玉丸的寄宿者,擁有著較為強大的力量。而同時,也因為…

-

原神:自帶地圖“雷達功能”?瞭解下可莉、七七和凝光的探索專長

#原神見聞錄# 親愛的冒險者們,大傢好,歡迎各位來到充滿神話色彩的提瓦特大陸。 鬧烏龍瞭!上一期文章裡戲蟲和大傢講解瞭蒙德特產在小地圖上可以顯示這個新功能,原以為這是米哈遊給玩傢安排的減負優化,沒想到玩傢想要得到這種好處還是有前提條件的,那就是玩傢必須抽到五星角色可莉,而這種地圖顯示蒙德特產的“雷達功能”完全是可莉的功勞,當然這也是米哈遊設計的,本期戲蟲就和大傢講解下遊戲角色的特殊能力以及有趣的遊戲見聞。 本期導讀: 可莉、七七和凝光的…

-

假面騎士聖刃:南區基地追加新角色 和終騎哥有仇的真劍金登場

假面騎士聖刃有關第23話中,這一話真正看點和值得期待的地方在於全新的聖刃形態原始飛龍登場,不過這一話也會有全新的南極基地追加新角色出現,這個新角色可不一樣,是和終騎哥有仇的真劍金演員負責出演的,下面帶來具體的情報和說明。 劍士們闖入到瞭真理之劍真理聖主所在的地方,飛羽真在這裡遇到的是扮演負責安保工作的真理之劍的士兵,而出演該角色的相馬圭佑是繼在《侍戰隊真劍者》中飾演真劍金之後,再次出演特攝節目。 自從拍攝完侍戰隊真劍者之後,經過瞭大約1…

-

假面騎士聖刃:壞女人皮套出寫真,煙睿劍搶眼,壞女人果然都很美

假面騎士Sabela是《假面騎士聖刃》中的九號騎士,同時她也是劇中的第一個女性騎士。熟悉“假面騎士”的粉絲都知道,女性假面騎士一般都很受歡迎,畢竟物以稀為貴。而假面騎士Sabela的變身者就是神代玲花,玲花妹子長得很漂亮,而且身材也很高挑。雖說在劇中飾演瞭一個“壞女人”,但是不得不承認,這個“壞女人”真的很美。 終於,壞女人的皮套出寫真瞭。武器煙睿劍非常搶眼,壞女人果然都很美,就連皮套也這麼酷炫。跟隨編者的腳步,我們一起來看看吧! 按照…

-

又有2傢央企成立,其中鐵路集團6個月虧瞭955億,200萬人或會降薪

引言 在大傢的傳統想法裡,重組兼並似乎隻發生在公司破產的情況下。但其實人們的這種想法是存在誤區的,因為除瞭在企業破產的時候可以重組兼並,在公司改革擴大,實現戰略目標的時候也是可能會發生重組兼並的。 就在6月23日,我國就發生瞭一起比較吸引人註意的重組兼並事件。那就是中國普天信息產業集團合並到瞭中國電子科技集團,成為瞭旗下的全資子公司。也就是說,中國普天和中國電科兩者強強聯合,成為瞭一傢新企業,市值超過7000億。 中國普天和中國電科都是…

-

PDD原神挑戰滿命可莉,觸發七次大保底,稱要沖進米哈遊總部幹策劃

隨著原神五星角色可莉的卡池開放,知名主播PDD也在最近放出瞭豪言,要把原神這次的角色直接抽到滿命。而在PDD直播正式抽卡之後,卻發現自己的運氣異常之差,不僅在90抽保底時會歪出其他角色,更是在觸發瞭七次180抽的大保底之後才獲得瞭滿命的可莉,根據原神的抽卡價格,PDD這是又砸瞭上萬塊進去呀。 從PDD直播這次抽卡的情況來看,他的抽卡效果可謂是“非酋到傢”。不僅五星角色每次都是90抽才拿到一個,並且把把都會歪到其他五星角色身上。隻有在觸發…