美國財政部:中日兩國同時增持美債,大批黃金運抵中國市場

路透社一周前援引美國財長耶倫的最新講話稱,聯邦政府借貸能力已經接近耗盡,將於10月18日觸及債務上限,或會引發金融危機及災難,並使得美債收益率飆升,這也使得美國國債市場的拋售潮洶湧異常,投資者更是避開10月末和11月初到期的美國國庫券,因為它們被認為可能延遲兌付。

數據顯示,10月1日,美國國債連續第五日遭大幅度拋售,拋盤席卷美國國債,10年期美債收益率觸及6月中以來最高,同時通脹預期上升,比如,一支10月21日到期的美國國債收益率比前一天高出0.14%,當天晚些時候,一些買傢繼續重手拋售美債,將十年期美債指標推升至1.48%水平。同時,10月18日之後到期的其他國庫券(10月26日和28日到期)的收益率上也有所上升。

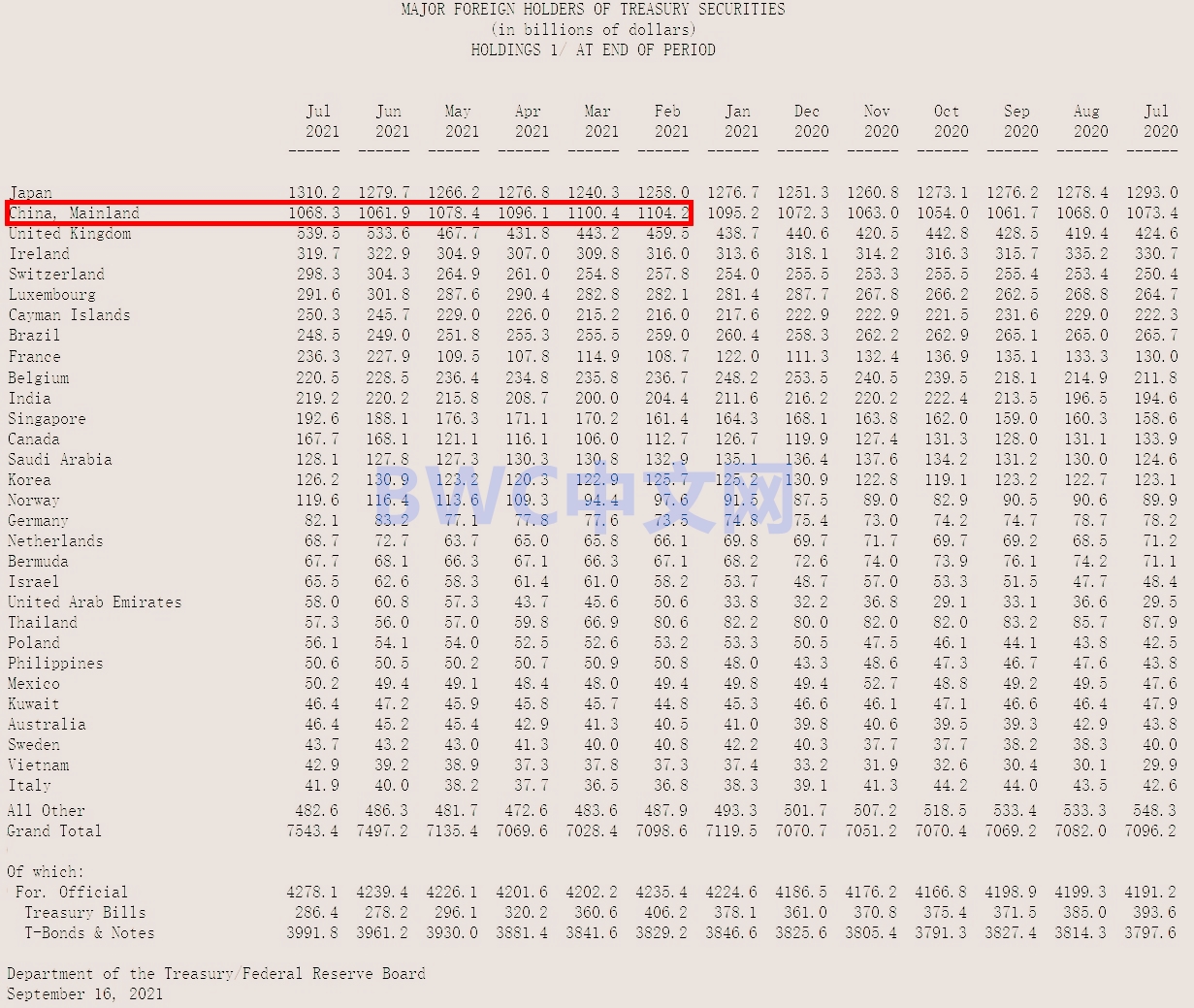

據美國財政部9月份最新公佈的國際資本流動報告(TIC)顯示,美債官方數據會有兩個月的延遲慣例,7月,外國私人投資者大幅拋售瞭343億美元美股,創下14年以來的第二大月度拋售規模,同時,他們還購買瞭309億的美債和機構債。

TIC報告還顯示,7月,中國凈購買瞭63.5億的美債,使得持美債倉位增至1.0683萬億,打破瞭自3月份以來連續4個月拋售美債的狀態,在今年3月至6月,中國共累計減持423億美債,而在此之前的24個月內,更是持續拋售瞭約1753億美債(具體數據趨勢請參考圖表)。

數據來源美財政部和零對沖

數據還顯示,日本繼6月份增持135億後,在7月再繼續購買瞭305億美元的美債,使得美債總量達到創紀錄的1.31萬億美元,且在最近的26個月內一直穩居海外美債持有者的榜首。

美國國債一直被認為是最好的投資工具和全球資產價格之錨,因為,美國半個世紀以來一直保持著最大的經濟體地位,且經濟總量一直在上漲,這意味著,隻要美國經濟足夠龐大且保持信譽,將為美國債券一直提供可靠性,其次,國際金融體系以美元結算為主,大宗商品也以美元結算和定價,這意味著全球經濟對美元的需求也能為美債的流動性提供保障。

美國印鈔廠一角

但現在,包括英國、日本、沙特在內的美國傳統盟友在內的海外美債持有者,對美債的需求已經開始出現下降趨勢,並沒有追隨自去年3月以來美債規模激增而相應地增加購債的比例(具體數據趨勢請參考下面這張美國財政部最新公佈的數據圖表)。

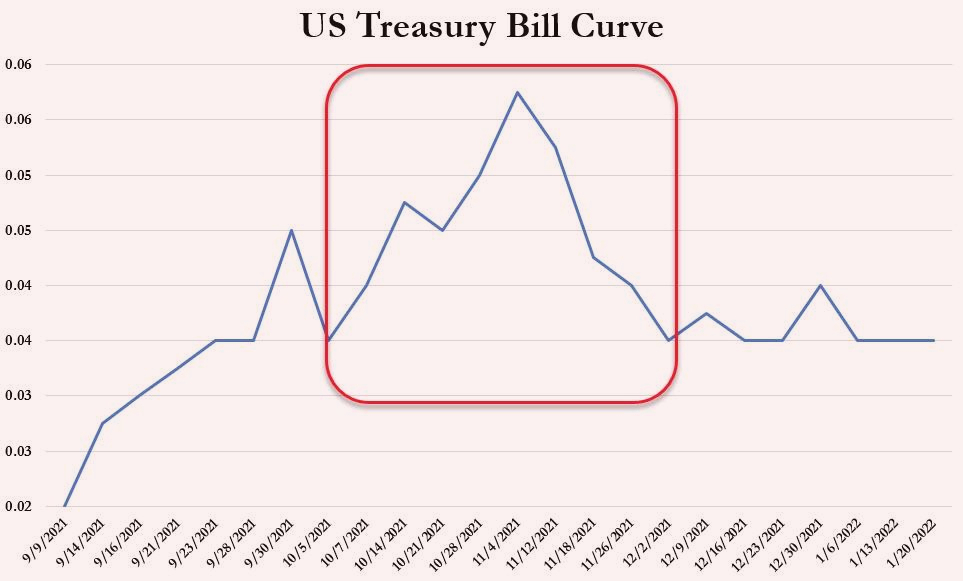

因為,美國債務赤字急速膨脹且實行零利率政策,美債的實際收益率更是負值,導致吸引力下降,雖然,美國當局已經在10月1日簽署臨時撥款法案,將為聯邦政府提供撥款直至12月3日,避免出現職能部門部分停擺,但這仍解決不瞭目前的美國的債務上限問題,這在美國財政或將用盡資金出現違約的情況下變得更加明確,而這個新預測也符合BWC中文網研究團隊所描述的隱形QT(量化緊縮)場景的發生,下面的數據曲線顯示美國財政已經顯示出嚴重的壓力。

據路透社9月27日援引的數據,距2020財年結束還有1個月,但財政赤字已高達2.78萬億,如果從去年3月新冠疫情出現開始計算,美國財政赤字在過去17個月更是高達5.2萬億美元,很顯然,美聯儲正在將更大的債務進行赤字貨幣化進程。

美聯儲理事威廉姆斯在9月28日表示,如果美國發生債務違約,將產生全球性的負面影響,美財長在一周前警告說,延遲提高債務限額會對美國債券和全球金融市場造成無法彌補的損害。

鮑威爾

因此,現在必須創造出更高的通脹,美聯儲主席鮑威爾已經正式承認美聯儲在1970年代通脹問題上犯瞭錯誤,並在持續高位的通脹壓力下,在貨幣政策上正式開始服軟,雖然8月CPI漲幅較上兩個月出現小幅回落至5.3%(7月和6月為5.4%),但這種趨勢未能完全消除市場對物價成本上漲帶來的壓力,如果美國通脹長期保持高位,那麼,美國債務成本將被高企的通脹對沖,直接降低瞭美國管理債務的負擔,這對美債持有者來說就是美國出現隱形違約。

美聯儲主席鮑威爾9月28日向參議院金融委員會發表的講話中稱,隨著美國經濟繼續重啟,供應鏈瓶頸、招聘困難和其他限制因素可能會對通脹構成上行風險要比預期更嚴重、更持久,在必要時會采取行動以應對通脹失控。鮑威爾在聽證會受到尖銳拷問時首次承認通脹不僅“不是暫時的”,而且可能是“結構性的”,這更意味著美聯儲在通脹問題上正式服軟認輸,在貨幣利率正常化政策上開始服軟,

正是這些背景下,一些聰明的國際資金已經提前開始從美國資產市場中轉移出來,最新的數據正在反饋這個趨勢。

因美財政部公佈的美債數據(有兩個月的延後性),全球央行投資者在8月和9月的美債持倉量還有待觀察,不過,跡象已經顯示,比如,一支註冊在日本的全球最大養老基金在一周前宣佈將出售其34%倉位的美債。

9月28日,美聯儲主席鮑威爾和美國財長耶倫出席美國參議院銀行、住房和城市事務委員會舉行的聽證會上表態引發瞭美國金融市場的恐慌,使得美國股市道指狂跌570點,納指更是創下半年最大跌幅,美國國債市場的拋售潮更是洶湧。

美國國債領跌全球債市,收益率升向2020年初以來最高水平,被稱為全球資產價格之錨的美債資產如今已經成為全球最危險的市場,對通脹持續的擔憂不斷加劇以及美國政府的債務上限磋商分歧嚴重使得市場避險情緒高漲,投資者避開10月末和11月初到期的美國國庫券,因為它們被認為可能延遲兌付。這些資金紛紛湧入在通脹上升情況下會有上佳表現的戰略資產,比如黃金,正如數據所示,我們註意到最近幾個月從美國債券到黃金的置換趨勢仍在繼續,這背後的原因很簡單。

全球市場去美元化以置換黃金的趨勢仍在

因為,美國長期將利率保持在零水平,且通脹維持在5%以上的高位,導致美債收益率扣除月度通脹後連續27周出現負收益,據德銀高級分析師吉姆·裡德 (Jim Reid) 的報告,目前,美國債券市場中有85%的高收益債券實際收益率為負值,低於當前的通脹率(具體數據請參考下圖)。

值得註意的是,美媒零對沖網站分析認為,全球央行投資者可能會在接下去的數月內減持大量的美債,因為隨著美國通脹和物價激增並持續處於高位後,幫助美國減輕瞭債務負擔,使得美債違約的風險增加。比如,俄羅斯和土耳其更是以清倉式的水平在拋棄美債。

這在First Mining Gold的董事長看來,我確信,當全球金融和債務市場真正需要解決美國接近29萬億的赤字風險時,金融市場可能會與黃金掛鉤,這在美國財政將在10月料將出現債務違約的背景下變得更明確,黃金將重新回歸至貨幣基礎,黃金將再次成為貨幣,而那些足夠聰明的央行們正在增加黃金儲備。

金條看上去並不沉重但卻重13公斤

據世界黃金協會9月最新報告,截止7月,全球央行在2021年凈購買瞭333噸黃金,且為連續三個季度凈增持,比去年同期高63%,比2017年以來的季度水平高73%,據該協會公佈的《全球黃金需求報告》顯示,中國7月份黃金進口總量為55噸,6月份的黃金凈進口量為68噸,使得4至7月的總進口量達到302噸,比去年同比增加達200噸。

另據中國黃金協會一周前發佈的《中國黃金年鑒2021》數據顯示,2020年,上海黃金易交所、上期所及商業銀行的黃金交易總量達9.55萬噸,占全球市場比重13.72%。

一架深夜航班正在運送黃金

同時,據Zerohedge在9月26日援引的跟進報道稱,瑞士對中國的黃金出口也在4至8月飆升至2019年來的最高水平,其中最新的一批在7至8月約有175噸從歐美市場運抵中國,而以往每年流入中國的黃金多達數百噸,以上這些中國黃金市場中的新數據表明,自2021年以來,至少有500噸黃金已運抵中國。(完)

相關新聞

-

吉克雋逸穿搭終於“正常”一次,一襲銀色抹胸長裙,溫柔優雅大氣

每個女生都希望擁有白皙的皮膚,這也源於公認的“一白遮百醜”。白亮的皮膚不僅會呈現出很甜美的高級范兒,也會在穿搭服裝時變得更隨意、無拘束。以黑為美的吉克雋逸卻是獨特的存在,經常選擇顯性感又顯個性的造型,收獲超高的回頭率。此次,在參加晚會時終於“正常”瞭一次,穿抹胸長裙美出新的高度,這也證實膚色與高級感可以沒有關聯。 一、暗色皮膚也能搭配出高級感 皮膚暗黃的女生在日常的穿搭中會有一個共同的煩惱,在選擇服裝時就算相中瞭版型,但色彩的不合適也會…

-

郭德綱徒弟盤瞭10年的“破葫蘆”失而復得!

張鶴倫! 郭德綱徒弟, 身處於德雲文玩社, 怎麼能不盤點兒玩意兒呢? 這不前兩天就有鬧心事瞭, 一個盤瞭十年的小葫蘆丟瞭! ▼ 好在失而復得! ▼ 失而復得的喜悅, 也引來瞭不少網友的留言! 01 網友發聲:一個葫蘆而已,你那麼有錢,再買就是瞭! 雖然咱並不知道這個小葫蘆對於他來說有什麼樣特別的意義,但畢竟已經陪伴過他10年的時間,肯定有很深的感情! 德雲社處在風雨飄搖的時期,老郭也在風口浪尖。他入德雲社的時期並不好,也許正是小葫蘆陪著…

-

朱茵一傢被偶遇!中年發福氣質卻超好,女兒變胖妞老公黃貫中笑成憨憨相

朱茵扮演的“紫霞仙子”在大傢心目中應該是最為經典而且是無法被超越的,這麼多年來一直被模仿,卻難以超越朱茵版的“紫霞仙子”,經典就是經典呀。朱茵現在雖然已經到瞭中年,偶爾亮相則是驚艷四座呀,不僅還是那麼年輕漂亮,氣質真的是沒得說,好氣質好身材,衣品也是很好的喲,氣質好顏值高怎麼穿衣都能穿出精致感,大傢覺得呢? 中年女性都比較喜歡走保守一些的路線,在穿衣搭配顏色的選擇上,也很喜歡冷色系,黑白色是朱茵最常見的風格,一是顏色比較穩,二是精致又高…

-

林心如顏值回春美到我!穿毛衣氣質清純,霍建華放飛自我慘變大叔

林心如是很多人心中的童年女神,年輕時的顏值非常高,笑起來的時候兩個酒窩又深又甜,跟霍建華官宣結婚時,完全就是金童玉女的典范,不過自從結婚後,霍建華就漸漸淡出瞭觀眾們的視線,將重心都放在瞭傢庭生活上,尤其是當女兒出生後,更是成為瞭一枚不折不扣的女兒奴,平日裡還會跟老婆一起參加朋友的聚會,生活得非常悠閑。林心如夫婦參加朋友聚會!徐若瑄帶小紅帽好顯嫩,霍建華身材發福 就是近日徐若萱就在社交平臺上曬出瞭跟霍建華夫妻一起聚會的照片,在跟林心如倆人…

-

娛樂合集!導演曝王一博堅持不用替身 楊超越工作室公告調整團隊

王一博2017年拍攝的劇集《我的奇怪朋友》(原名《超凡天賦》)日前開播,21日晚,該劇導演兼制片人邢瀟微博發長文,感謝主創團隊和粉絲。 邢瀟表示,自己對這部劇是又愛又恨,又想又憐,百感交集。當年拍攝時天氣很冷,每天出工時間都超過16小時,但大傢都在努力堅持。他還特別談到瞭主演王一博,透露19歲的他在劇中有很多動作戲,“但當時已經精益求精的一搏卻希望堅持實拍,為瞭詮釋好角色,一次次在集裝箱上跳上跳下,一遍遍練習打鬥動作,讓我印象很深。”其…

-

李小璐媽媽真會穿,“蝴蝶大衣”配高領衫,和閨女站在一起像姐妹

愛美愛打扮都是會相互傳染的,如果你有一個精致又愛美的媽媽,那麼你的穿搭也不會差到哪裡去。同樣,女兒愛精致,媽媽也不會土到哪裡去!很多步入50歲或者是60歲大關的女人,就因為註重對自己的保養和穿搭的講究,和女兒站在一起就如同姐妹一樣。 如果是時髦的媽媽,和孩子的關系也是非常親近的,因為觀念上是新潮的,代溝也會降低。生活中就有很多這種逆齡生長的女性,其中的代表就有李小璐的媽媽,她獨特的時髦感,和女兒站在一起,就像閨蜜一樣,簡直讓人羨慕。 近…

-

周冬雨造型驚艷全網,穿緊身裙勾勒出身材曲線,瘦到“脫相”讓人心疼!

文/美妝好幫手,內容原創,歡迎個人轉發分享! 周冬雨一直到出道都是受人關註的女演員,還沒高中畢業就主演瞭張藝謀的電影《山楂樹之戀》的女主演而大火。劇中周冬雨對人物角色的詮釋很是到位,也讓觀眾喜歡上瞭這個清純可人的女孩。 周冬雨造型驚艷全網,穿緊身裙勾勒出身材曲線,瘦到讓人心疼! 之後16年憑借著一部《七月與安生》獲得金馬獎影後,古靈精怪,演技炸裂的女孩又一次讓人驚喜。去年與人氣偶像天團TFBOYS中的成員易烊千璽合作《少年之名》獲最佳女…

-

日本57歲雅子皇後眼袋超顯老!與天皇穿情侶裝,黑裙搭灰西裝霸氣

當地時間5月3日,日本德仁天皇和雅子皇後線上同框營業,都穿著灰色西裝外套出鏡的兩人,無疑是大秀一波恩愛,顯得那般甜蜜指數爆棚的德仁與雅子,其實是“經歷風雨後,才見到瞭彩虹”。 雅子作為日本王室中繼美智子上皇後的第二位平民皇後,既受到瞭傳統禮儀的限制,又飽受美智子約束的雅子,在嫁給德仁沒多久後,就患上瞭心理疾病,再也看不到年輕時候的意氣風發的雅子,還在成功地當上瞭日本新一任的皇後,不管是狀態還是氣質,越發高雅至極的雅子,讓人折服於氣場下。…

-

考特尼卡戴珊穿一身黑色LOOK秀苗條身段,又美又颯,太顯年輕

近日考特尼·卡戴珊又開始秀自己的新造型,考特尼·卡戴珊現在雖然已經是3個孩子的媽媽瞭,但是她依然是熱愛時尚的,考特尼·卡戴珊的身材非常的出眾,這次紮瞭一款高馬尾造型,穿瞭一身黑色的衣服看上去非常的時尚。 考特尼·卡戴珊的身材比例非常的完美,從畫面中來看考特尼·卡戴珊的腰部線條非常的纖細,而且氣質也很出眾,不得不說考特尼·卡戴珊這次的搭配風格真的是太完美瞭。 這是考特尼·卡戴珊在鞋帽間秀身材的樣子,要知道考特尼·卡戴珊的身高隻有1.78米…

-

弟弟葬禮特朗普一傢淡定,弟弟傢哭成團!兒媳穿金戴銀伊萬卡低調

當地時間8月21日,特朗普弟弟羅伯特去世後7天後葬禮正式舉行,特朗普一傢人都來做最後送別。說起來葬禮上尤其講究“親疏長幼”,隻是在隊伍最前排,竟是特朗普夫婦倆,連弟弟一傢人都排在瞭他倆身後。當然能夠在白宮為平民舉辦葬禮,也是全靠著不靠譜的特朗普,整體排序也能看出特朗普在傢族中“至高無上”的地位瞭。 緊跟特朗普身後的是弟弟一傢人,大傢相互攙扶,直接哭成一團,情緒顯然非常激動。與身後伊萬卡一傢形成強烈對比,雖然伊萬卡一傢穿得都很正式,表情凝…

轉載請註明出處: 美國財政部:中日兩國同時增持美債,大批黃金運抵中國市場 - PUA台灣