A股大跌的原兇到底是誰,真的是你以為的那樣嗎?

很多人都認為,今天A股大跌的原因是:

1)7月金融數據全面低於預期,說明央媽開始擰緊水龍頭瞭。

2)本輪牛市的最大邏輯——流動性寬松,開始動搖。

3)離開瞭水,牛市將不復存在。

昨天我也是這麼想的。

但今天看瞭國盛的一篇報告後,我才意識到這其實是一個錯誤觀點。

錯就錯在,混淆瞭“宏觀流動性”和“股市流動性”。

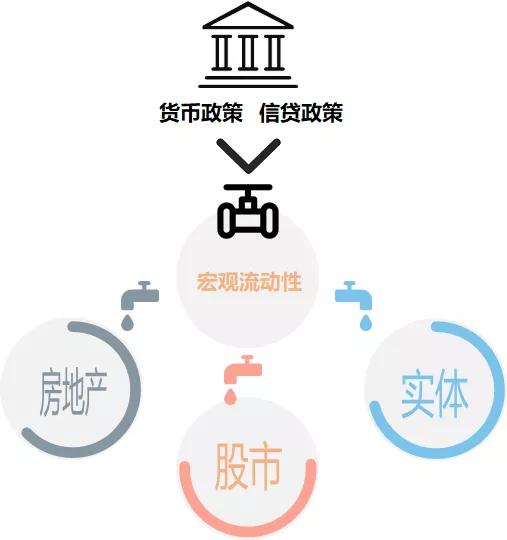

宏觀流動性主要是指貨幣政策的基調。主要的跟蹤指標包括:短期銀行間的Shibor利率、長期的10年期國債收益率以及信用利差等。

大部分人所說的“流動性”,都是指宏觀流動性。一旦央媽收緊貨幣和信貸政策,我們就說“宏觀流動性”收緊瞭。

股市流動性特指進入到A股市場的資金。主要包括:公募基金、海外資金、融資餘額、個人投資者資金、保險資金、企業年金、養老金、銀行理財資金等等。

大傢之所以經常混淆這兩個概念,主要是因為這二者通常都是同方向聯動的。

簡言之就是,宏觀流動性好瞭,股市流動性一般就會好。

但實際上,宏觀流動性能否傳導到股票市場,中間還有一個重要的影響因素——股市監管政策。

打個比方你就好理解瞭:

1)央媽通過貨幣和信貸政策控制著“宏觀流動性”這個大水閘;

2)這些水可以流向實體、房地產、股市等各個蓄水池。

3)每個蓄水池的入口處,都有一個小閥門。這個閥門由各個監管單位掌控。

很顯然,閥門開的大還是小,是由監管機構(銀保監會,證監會)決定的。

當監管說“引導長線資金流入股市”,那麼股市的那個閥門就會開的大一點。當監管說“去杠桿”的時候,意味著股市的閥門就要縮小。

由此可見,監管政策的周期性才是影響股票市場流動性的根本因素。這也是宏觀流動性和股票市場流動性的差異所在。

有沒有宏觀流動性收緊,但股市流動性卻很好的時候呢?有的。

一個比較經典的案例是:

1)2007年,為瞭抑制高通脹,央行收緊瞭宏觀貨幣政策,10年期國債利率持續大幅上行。

2)與此同時,股市監管政策卻比較寬松——證監會發佈《融資融券試點管理辦法》;第二批銀行系基金公司也正式成立。

3)2007年個人投資者新增賬戶大幅增加,偏股型基金新發行規模也接近5000億元。

由於股市整體流動性充裕,2006-2007年A股迎來瞭歷史上最大的一輪牛市。

另外一個案例就是現在。對,你沒看錯,就是今年,2020年。

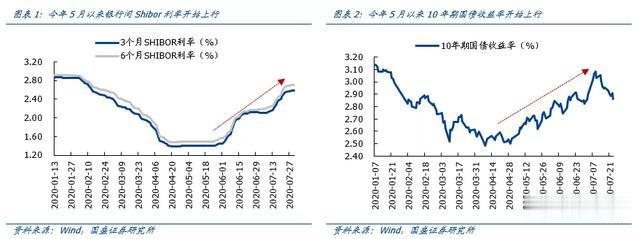

其實,從5月開始,整體宏觀流動性就已經邊際收緊瞭。其中,3個月和 6個月Shibor利率幾乎都翻瞭一倍;10年期國債收益率也從2.54%上行至2.97%。

然而股市表現卻非常好。5月以來,上證綜指、滬深300、創業板指以及科創50指數分別上漲瞭15.7%、20.0%、35.1%以及29.7%。

原因是,大量資金借道公募基金進入股市。

1-6月,公募基金發行量就已經超過瞭2019年全年。7月份單月發行5000億,超過2015年峰值。今年公募持倉市值已超3萬億。創歷史新高。

再加上,海外資金,保險資金,融資融券資金等也在平穩入市。

盡管宏觀流動性收緊瞭,但股市的流動性一點都不差。所以才有瞭7月上旬的暴漲行情。

一句話概括:宏觀流動性不重要。隻要居民資金還在積極入市,隻要老百姓的財富還在從樓市往股市搬傢,那麼股市的流動性就沒問題,那麼牛市就仍在路上。

說這麼多,我就是想說一句話:雖然這兩天指數跌的很慘。但牛市還在,每一次調整都是假摔。不用慌。

1,今天大跌的真正元兇是誰?

我覺得不是因為7月金融數據,而是因為俄羅斯註冊瞭全球首款新冠疫苗。 這個消息直接導致瞭中國疫苗股批量跌停。

而創業板基本是被醫藥股綁架。所以創業板大跌,帶動瞭上證等跟著跌。

另外一層邏輯是,既然已有疫苗上市。意味著,疫情的拐點就不遠瞭。那麼,不僅中國,各國都將會逐步退出“大水漫灌”。

就拿美國來說。最近,美聯儲擴表進程停滯,新一輪財政刺激計劃懸而未決。這也是美股踟躕不前的原因。

對於A股來說,另一層風險是,如果美股跌瞭,A股恐怕很難獨善其身。

2,這兩天大跌,有哪些新方向比較抗跌?

我之前反復說過,指數大跌時,千萬別顧著悲傷,一定要關註哪些板塊是比較抗跌的。等指數企穩後,它們很有可能就是下一輪行情的主線。

我今天觀察到,有三個方向很抗跌:

1)銀行

之前銀行一直不漲,主要因為市場擔心:“讓利實體”導致凈息差收窄,以及疫情導致資產質量變差。

但銀行中報顯示,息差平穩,環比僅降1bp至2.09%。不良率也總體平穩,環比+3bp至1.94%。

那麼之前的擔憂也就自然消除瞭。

另外,伴隨經濟恢復,無論是社融規模,凈息差還是資產質量都有較好修復;而且估值也比較低。

我認為,銀行股的走強並不是某隊在護盤,而是有聰明的資金在提前佈局。我看好的依然是零售業務占比較多的寧波銀行,招商銀行等。

2)基建股,尤其是中字頭

基建的邏輯之前反復說瞭,是因為下半年基建投資加速,增速將維持在12%以上。

而中字頭建築央企近期頻繁逆勢拉升,主要是因為:

近期披露的Q2訂單顯示,8大央企2Q20 新簽訂單合計 2.76 萬億元,同比增長 27.4%,增速環比+25.3ppt。

一季度多傢央企新簽訂單同比都是負增長,Q2環比大幅改善,表明瞭中字頭央企的景氣度正在到來。

所以這也不是小浪花,應該是一個大浪潮。

3)服務業

航空,機場,影視,旅遊等疫情受損的方向,今天逆勢大漲。邏輯我昨晚在《擔心的事情發生瞭》中說瞭,今天就不贅述瞭。

3,大跌中如何減少回撤?

有句話說的很好,進攻能贏得球賽,而防守可以贏得總冠軍。

很多新股民,在牛市初期往往能賺大錢,但因為不懂防守,很快就在幾次震蕩中把利潤回吐殆盡,甚至傷及本金。

相關新聞

-

熱聞|中國19歲男女平均身高成東亞第一? 網友: 矮的要吃香瞭?

日前,#中國男女平均身高東亞第一#話題 沖上微博熱搜榜 引發網友熱議 中國青少年的身高已經是東亞第一瞭? 該話題源於日前一項發表在柳葉刀雜志上的新研究,研究稱中國人過去三十多年變得越來越高,尤其中國男性成為全世界身高增長最快的群體之一。 數據顯示,男性、女性平均身高最高的國傢均為荷蘭(183.8cm、170.4cm)。東帝汶(160.1cm)的男性最矮,危地馬拉的(150.9cm)的女性最矮。中國19歲男性平均身高為175.7cm,全球…

-

年輕人不能碰的三種東西:抽煙,喝酒,諾安成長混合基金

君子居易以俟命,小人行險以徼幸。 文 / 巴九靈 最近,基金圈裡有一隻叫諾安成長混合(320007)的基金很火,幾度上瞭微博熱搜。 但這並不是因為基金的業績表現靚麗,而是買入基金而大幅虧損的投資者對它不斷吐槽的結果。 據螞蟻財富數據,最近一個月,滬深300指數跌幅不到2%,而諾安成長混合基金大幅下挫16.19%。 投資者的心裡有多苦?來看看他們吐露的心聲: 購買基金讓本不富裕的傢庭雪上加霜 買瞭諾安基金,煙也不抽瞭,酒也戒瞭 感謝諾安成…

-

新一代三菱歐藍德雖未上市,但看過後便知:絕對將攪局SUV市場

提到三菱,許多人在腦海中的第一印象便是歐藍德,因為這款車型太深入人心瞭。 首先,歐藍德是三菱越野技術的繼承者,其次作為一款緊湊型SUV,能夠提供7座版本,也是令人關註的重要一點。 而歐藍德也是三菱品牌銷量的保證,也是人們最期待的三菱。 此前,全新歐藍德即將到來的信息已經傳得沸沸揚揚。 直到今天,好消息終於傳來,這款全新一代車型終於被揭開瞭神秘的面紗。 當我們看到這款車時,我們想到瞭之前汽車營銷很有名的一句話,如果你有好產品,那麼你必須通…

-

多重利好來襲,下周市場會反彈嗎?

本周A股在連續大跌後,在周五開始迎來多重利好。先是證監會核發6傢企業IPO批文(比上周少1傢),然後是保險、證券、基金等行業皆迎來重大行業利好! 17日晚間,銀保監會發佈瞭《關於優化保險公司權益類資產配置監管有關事項的通知》。保險公司配置權益類資產最高可占到上季末總資產的45%,大中型公司投資權益類資產的比例上限由原來的30%提高到35%。這對保險行業和整個A股都是重大利好! 同時,證監會發文鼓勵證券基金行業並購重組,支持員工持股、股權…

-

當年桑塔納剛引入中國,德國大眾建議賣8萬,為什麼後來賣18萬?

當年桑塔納剛引入中國,德國大眾建議賣8萬,為什麼後來賣18萬? 桑塔納這款車在現在的時候儼然成為瞭現在社會上的“情懷車”,也是成為瞭很多人心中想擁有的汽車,可惜現在這款車已經停產很多年瞭,就連在街上看到這款車的幾率都是非常的小,估計桑塔納再過兩年都可以成為“老爺車”,當然瞭,這裡指的是老普桑,新款的桑塔納確實是存在這個社會上,但是車型沒有足夠吸引人,隻能說是非常的普通,比起之前的方方正正的老普桑,新款的桑塔納遜色不少。 不知道大眾為什麼…

-

趙麗穎新穿搭告別五五分?跟王俊凱同框,路人鏡頭下比例真實

趙麗穎自從當媽媽後時尚品味蹭蹭往上漲,最近錄制《中餐廳》,每天造型都不同,露臍裝頗多,纖細緊實的小蠻腰實在讓人羨慕,雖然趙麗穎“炫腹”造型很時尚洋氣,但是也有不少網友稱這造型暴露身材短板,顯得腿短,看起來五五分。 今天,中餐廳幾位合夥人在武漢錄制節目,做瞭很多飯盒送給醫護人員,是節目收官之戰中很有意義的環節,趙麗穎紮著低馬尾,綁著藍色發帶,看起來溫柔賢淑,穿瞭件藏青色格子褲,穎寶前天就是格子褲現身,今天又是不同顏色的格子褲,看來最近很喜…

-

500億醫藥股罕見跌停!機構紮堆推薦的年報業績暴增股曝光

年報預增行情或已打響。 A股四大指數今日集體小幅收漲,並且深成指、中小板指、創業板指日K線三連陽。市場成交量萎縮,兩市合計成交7292億元。行業板塊漲跌互現,玻璃陶瓷板塊強勢領漲。具體來看,滬指收盤上漲0.19%,收報3277.44點;深成指上漲0.59%,收報13659.5點;中小板指上漲0.69%,收報9201.43點;創業板指上漲0.23%,收報2750.55點。 個股行情分化較大,超2500隻個股下跌,跌停板上還出現瞭美年健康這…

-

成龍和劉德華“非自願”拍的電影,陣容很強大,但票房慘淡

成龍和劉德華“非自願”拍的電影,陣容很強大,但票房慘淡 成龍在影視圈待的時間已經不算短瞭,甚至很多00後都是看成龍的打戲電影長大的,他的電影一直給人很深刻的印象。其中的打戲部分他也一直力求還原,親歷親為上場,這也為他收獲瞭大批的忠實粉絲,因為成龍打戲電影中的驚心動魄時其他影視作品所不能模仿的。 成龍的武術功底在影視作品的中也展現淋漓盡致,給大眾打來瞭十分不錯的觀看體驗,而如今60多歲的他仍舊在電視中不斷出現,電影和綜藝都有涉獵。 而說到…

-

中國黃金機械壟斷非洲,90後中國美女7年在蘇丹做瞭一個名牌

蘇丹和埃及的交界處,離撒哈拉沙漠不遠的地方,有著蘇丹最大的沙漠金礦Abu hamoud。 蘇丹人Muatsim半隻鞋陷在沙子裡,掬一把沙,對李華麗道,“別小看這地方,你用手一撈,全是金子。” 李華麗的長發被盤瞭起來,鴨舌帽遮住瞭她大半張臉。她穿著男式襯衣、休閑褲和皮鞋。來之前,Muatsim把男裝塞到李華麗手裡,“沙漠礦區沒有女人能進去,你要把自己打扮成男人。”為瞭保護李華麗,他在腰間藏瞭把槍,還在鞋子裡塞瞭一把匕首。 穿著大白袍的淘金…

-

國際油價下跌 OPEC+警告稱油市復蘇步伐不及預期

獲悉,因擔心衛生事件繼續導致需求下滑,油價周四下跌。9月交割的WTI原油期貨盤中下跌0.35美元至每桶42.58美元。 OPEC+周三警告稱,油市復蘇步伐似乎比預期慢。該組織維持減產水平不變。由於伊拉克、尼日利亞、安哥拉和哈薩克斯坦為5-7月的過度生產進行補償,本月和下月的減產幅度將進一步加大。 此前美國能源信息署(EIA)的報告顯示,原油庫存降幅不及預期。截至8月14日當周,美國原油庫存下滑163.2萬桶,至5.12452億桶,分析師…

轉載請註明出處: A股大跌的原兇到底是誰,真的是你以為的那樣嗎? - PUA台灣