銀行有風險瞭?中國已有4傢銀行破產,還有5傢銀行被批評“點名”

文:微微

前言:

按照數據顯示,我國截止到今年上半年的時候,我國的住戶居民存款已經再次創新高達到瞭100.93萬億元,而人均差不多是7.15萬元,在全球來看我國是名副其實的“儲蓄大國”,通常,大傢認為企業倒閉是很常見的事,認為銀行會倒閉不太可能,畢竟銀行一直以來都是安全和富裕的代名詞,中國人都非常信任銀行,都愛把錢存進銀行。

但是銀行真的安全嗎?近年來,銀監會收到關於銀行的投訴,可以說是與日俱增。深圳銀保監會就於2021年8月10日發佈一則通報,在今年的前六個月,深圳地區收到有關銀行業的投訴數量達到18340件。其中,深圳的種子銀行總部機構受到的投訴就高達16345件。

可見銀行真的是有風險的,指不定哪天就破產瞭?

而中國已4傢破產銀行

1998年,由於缺乏有效監管,海南發展銀行在房地產市場投入瞭大量資金,導致資金沉淀。對於高利率的存款,海南發展銀行必須按照中央銀行的標準利率支付,這導致客戶普遍不滿,然後儲戶開始大量提取資金。為瞭穩定發展,海南發展銀行選擇限制每人每天的提款量。

因此,對提款的限制引發瞭儲戶的恐慌,很多人開始加入瞭提款大軍。因此,發展不到三年的海南發展銀行成為中國第一傢破產的銀行。海南發展銀行倒閉後,2012年的時候,河北省肅寧上村農村信用社成為第二傢破產銀行。原因也很簡單。該公司因資不抵債而獲準破產。

而第三傢破產銀行是汕頭商業銀行,該銀行因其高達40億元的壞賬被央行責令關閉整頓,但再也沒有開業。第四傢銀行是包商銀行,在2017年就已經被曝資不抵債。直到兩年後,銀監會接管瞭包商銀行,最終宣佈破產。與上述銀行不同的是,包商銀行遠遠高於此前破產的三傢銀行,還在亞洲500強銀行中排名第十。

同時還有5傢銀行被官方點名批評

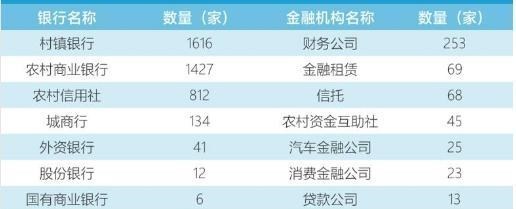

據有關資料顯示,中國的銀行數量可能已達到4500多傢,在眾多銀行中,小型銀行占多數。然而,無論它們是像工商銀行那樣大,還是像農村信用合作社那樣小,都將受到銀監會的監督。俗話說,“林子大瞭,什麼鳥都有”,這句話同樣適用於中國的銀行業。雖然有人說中國銀監會的監管非常嚴格,但面對全國這麼多銀行,難免會有“漏網之魚”。

有人可能會認為,被官方“批評”的銀行應該是一些小銀行,或者是不知名的銀行,但事實往往與我們的猜測相去甚遠。被“批評”的五傢銀行包括北京農商銀行、上海浦東發展銀行、大連銀行、農業發展銀行和中國農業銀行。

大傢可能會感到驚訝,因為連上海浦東發展銀行和中國農業銀行這樣的大銀行甚至也在“名單”上。其實,這些銀行之所以”被批評”,歸根到底是因為兩種錯誤:一種是亂收費,另一種是捆綁銷售。

那麼,人們存款應該選擇什麼銀行,才能更保險,規避破產風險呢?

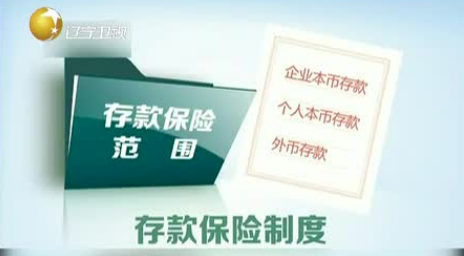

19世紀末,美國發展瞭存款保險制度,不僅保護瞭存款人的資金安全,而且使金融體系更加穩定。2015年,中國正式發佈瞭存款保險條例。有關部門規定,已購買存款保險的銀行,需要在銀行最顯眼的地方懸掛相關標識,讓用戶一目瞭然。

同樣,如果一傢銀行有存款標識,這表明在這傢銀行存款的安全性相當高。換言之,即使銀行破產,隻要你在銀行本金和利息的50萬元以內,存款保險將直接賠付,不會有很長的等待期。當時包商銀行宣佈破產時,購買的存款保險為許多用戶支付瞭相應的資金。

當然,超過50萬的部分隻有在清算後才能得到賠償,因為這不是存款保險負責。瞭解瞭這一點後,儲戶還可以將存款分開存,找到更多有存款保險的銀行。每傢銀行存不足50萬元就可以,這樣會更安全嗎。不過,還有一點需要提醒的是,存款保險隻保護存款,而用戶購買的其他存款保險或金融產品是不會得到任何賠償的。

結語:

國有銀行或許才是最佳保護傘

當然,說到安全因素,最安全的銀行還是工、建、農、中、交和郵政儲蓄。作為大型國有銀行,首先它們的經營狀況就很好。可以說是資金充裕,工商銀行更是稱為“宇宙第一行”。它們不良貸款率低,總資產高,網點數量最多,地位特殊,這些銀行在各方面都是最安全的,把錢放在這裡可以放心,他們幾乎不可能破產。

因此,有人會問,既然六大銀行有這麼多優勢,為什麼人們還要把錢存到中小銀行呢?因為中小銀行也有它的優勢。首先,存款利率很高。一般來說,為瞭吸引存款,中小銀行的利率將高於六大銀行。例如,每一年即將結束的時候,各大銀行就開始瞭吸引存款的戰爭,存款利率也會上升。

從數據來看,這是非常誘人的。例如,北京中關村銀行、哈密銀行、振興銀行和阜康農村商業銀行的五年期存款利率高達4.875%,天府銀行、富民銀行、遂寧銀行和自貢銀行的五年期存款利率也高達4.8%。從這裡可以看出,基本上是中小銀行才會擁有如此高的利率。其次,中小銀行還有其他一些政策,如跨行、跨地轉讓免收手續費等,將利用各種優惠手段吸引存款人。

相關新聞

-

A股最具潛力的18隻創業板概念股!

A股最具潛力的18隻創業板概念股!

-

一個女人對男人的愛,來源於崇拜

01 講一個女讀者的傾訴。 她說,自己和老公結婚4年,現在支撐著婚姻的僅是習慣,而非感情,對老公早就沒有之前的那種愛的深度瞭,但感情不是突然間變沒的。 倒不是因為老公沒本事,賺不來大錢,也跟平時的爭吵無關。 隻是慢慢覺得老公缺少瞭一個男人該有的智慧、擔當、胸懷、正直和格局。比如最近發生的一件事兒,朋友來傢裡做客,聊到瞭另外一個朋友,被聊到的這個朋友,本來很普通,生活貧困,但現在發傢瞭。 結果老公就把人傢的成功,全歸根於是走瞭狗屎運,看不…

-

心理學:真正的好男人,原來都學不會浪漫

女人一生都在追求所謂的"浪漫",甚至有人說愛情不曾浪漫就是不夠完美的,在愛情裡"浪漫被"神化",而女性的思維也在被所謂的浪漫荼毒。 浪漫的確可以成為情感生活中的調味品,但一味地去強調生活裡的浪漫忽略瞭原本存在的現實是很不明智的選擇。 女人在評價一個男人的時候也常用浪漫與否作為標準,甚至很多女人會因為覺得對方不夠浪漫而選擇分手,從心理學的角度來說,真正的好男人,往往都學不會浪漫。 浪漫的定義 法國一直被人們稱作"浪漫之都",在那裡人們一年…

-

男人,想知道女人是不是單身,看看她是不是用這幾種頭像,信不

原創作者:北齋 南方有情,北方有意,我在等你哦! 有的男人在看到自己喜歡的女人的時候,卻不敢上去追人傢,其中一個原因就是不知道對方到底是不是單身,萬一人傢有男朋友,那可是糗大瞭。 不過如果人傢真的沒有男朋友,你喜歡人傢還不敢下手的話,就可能錯過這段好的姻緣瞭。 如果你不好意思去問人傢是不是有男朋友,那就從她的微信頭像上看。 如果是用這幾種圖片做微信頭像的女人,大多數都是單身,你要是喜歡人傢的話,那就可以放心去追求瞭,說不定就成瞭呢。 0…

-

“我女兒買房缺錢,趕緊轉給我30萬”,兒媳:阿姨,扶貧結束瞭

我有酒和茶,你有故事,就來找我。 點上面『關註』,你就是我的人瞭。 01 男人向女人表白的時候,往往會表露真心,往往會發誓,說來說去,無外乎想傳達這樣的意思:“你跟我在一起會幸福,我會盡最大的努力讓你幸福!” 朋友星星說:“男人表白時說的話,隻能當作參考,不能當作他愛你的證據,因為話誰都會說,更重要的是,他說的話能否落實,這才是最關鍵的。” 有些男人說到做到,說會盡力讓女人幸福,就一定能做到。而有些男人,在愛情開始以後,就把自己發過的誓…

-

鳳凰男的委屈:我弟25歲還沒婚房,身為嫂子,你憑什麼不能幫一把

對於AA制婚姻,大多數國人都沒辦法接受。 因為我們自小所接觸到的理想夫妻關系,是夫妻互為一體,你中有我,我中有你,誰也不必分得那麼清。 的確,過分的AA制,會讓夫妻由熟悉變得更為陌生,兩人之間的感情,也會因此開始冷淡。 但這也並不是我們肆無忌憚,要求對方付出的理由。 畢竟,夫妻不僅僅是兩個人 他們背後還聯系著各自的原生傢庭。如何處理好付出與索取往來之間的分寸,是每一對夫妻都該認真學習的一件事。 有些人總覺得“我弱我有理”,站在低處的他們…

-

獨立是女人最好的鎧甲

《知否》裡的盛明蘭說過這麼一段話:凡事最好不要太指望人,大傢都有各自的難處,實在要指望也不能指望太多,指望太多就容易失望。 人生路上,我們都是孤獨的行者,如人飲水,冷暖自知,真正能幫助到你的,永遠隻有你自己。 獨立是女孩子最好的鎧甲,當你依附別人的時候,容易失去一切,當你又美又忙,何懼患得患失。

-

想讓男人偏愛你,要學會這個字

對於愛情,有很多人還是很迷茫的,她們不知道如何討得對方的歡心,也不知道如何讓對方愛上自己。 對於自己做出的事情,對方也不是很感興趣,也不想一直瞭解下去,而且向對方表白,他也不為所動。 你沒有抓到對方的點,是很難抓住對方的心,自然而然走不進他的心裡。 你所做的一切,隻是感動瞭你一個人而已,並沒有打動對方的心,一切隻是你自己一廂情願罷瞭。 而且你做的這些事,都是為瞭自己考慮,從來不是為別人著想,自然而然你就隻能是單身瞭。 當你喜歡上一個人的…

-

中國股市:10大優質龍頭企業,高瓴資本長期持有(名單收藏)

在過去,醫療和互聯網是人們關註的主要賽道,這幾年,隨著形勢的發展,投資方向也改變成為科技企業。科技強國,已經變成實際的需求,而作為投資中的佼佼者,高瓴資本更是能看清未來的發展方向。 第一,在以後的一年或者幾年時間裡,科技行業都有重大的投資機遇。 華為事件讓中國人開始意識到,隻有自己國傢掌控瞭核心的技術,才能在世界上立於不倒之地。自主研發是一條必經之路,半導體和集成電路急需要國產替代,這需要科技企業共同努力。 第二,政策對科技的扶持。 中…

-

十年的婚姻結束瞭,沒有遺憾,對我來說反倒是一種解脫

劉同曾言:“很多人闖進你的生活,隻是為瞭給你上一課,然後轉身離開。” 的確如此,不管是友情還是愛情,在傷過之後,才能真正體會到,肯陪你的人很多,會一直陪你到最後的卻很少。 我想,每個人在決定離婚之前,都會有過一段漫長的痛苦和艱難思考的過程,可是已經沒有愛的婚姻,任誰想努力挽回,都是一種枉然。 不愛瞭,不如就放手吧。 01 “十年的婚姻結束瞭,沒有遺憾,對我來說反倒是一種解脫。” 這是朋友小韓離婚後說的特別平靜的一句話,幾年前還在為瞭女兒…