收緊!生變!7月一線城市新房市場大幅領跌 深圳二手房成交跌至谷底

每經記者:包晶晶

樓市下半場,拐點已現。

上海新房成交再現下行,環比跌幅超3成。

深圳二手房成交跌至谷底,過戶量同比跌幅超8成。

7月,全國樓市成交出現整體下滑,一線城市環比領跌,二三線城市更是同環比雙降。熱點城市發佈相關調控40餘次,“組合拳”越打越完善、“工具箱”越來越豐富,政策效果進一步顯現,房地產市場顯著降溫。

變化不僅僅出現在銷售市場,房企從首輪集中供地的瘋狂中回過神來,不僅在第二輪集中供地面前理性瞭許多,更有企業及時止損。

另一方面,開發商們正經受著銷售回款淡季與境內外融資環境進一步收縮的多重壓力,並且在金九銀十到來之前,這一壓力難言改善。

上海成為一線城市中新房成交面積波動最大的城市。

中指研究院數據顯示,2021年初,新房成交量穩中有升,2月開始下滑,3月回升、4月、5月持續下行,6月稍有回暖,7月再次環比下跌30.86%。

深圳則成為一線城市中成交量最低的城市,僅為2712套,環比再跌21%。

4個一線城市平均成交面積環比下降21.34%,同比上升7.12%,其中北京同比升幅較大,為53.77%。

而二線代表城市成交面積降幅稍緩,同、環比分別下降2.54%、11.47%;三線代表城市成交面積較上月下降17.42%,同比下降26.01%。

值得關註的是,重慶在同環比雙跌的情況下,仍保持瞭163.64萬平方米、14918套的超高成交水平,在受監測的22個城市中排名首位。

西安成為22城中唯一一個同環比大幅上漲的城市,漲幅分別高達54%、58%。

超8成城市成交量同環比下降的同時,庫存量也開始逐步抬頭。

截至2021年7月末,中指監測的主要城市庫存總量環比上升0.03%。重點監測的城市中,南寧升幅較大,為5.67%;廈門居次席,升幅為3.15%;溫州升幅為3.09%,位居第三;重點監測的城市中,上海環比降幅較大,為8.80%。

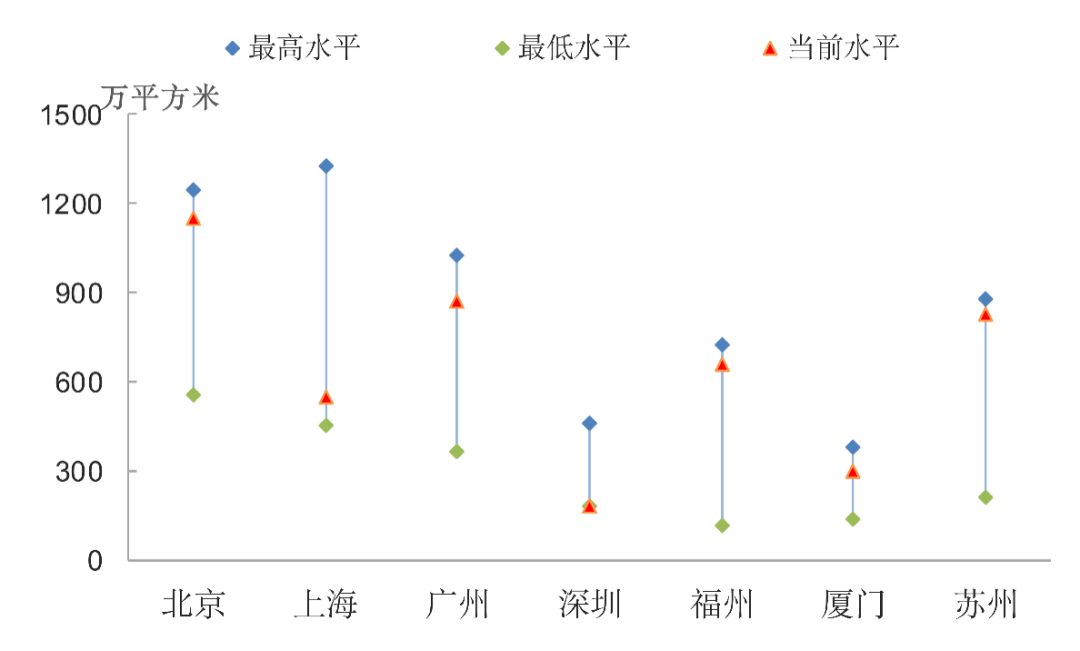

從上圖來看,深圳、上海兩地庫存總量仍接近最低水平,而福州、蘇州、廈門等地庫存量則明顯偏高。

但部分城市新房價格仍然居高不下,市場熱情難滅。7月29日,住房和城鄉建設部副部長倪虹約談銀川、徐州、金華、泉州、惠州5個城市政府負責同志,同時宣佈將5城納入房地產市場監測重點城市名單。至此,該份監測名單上的城市擴充至8個,上半年進入該監測名單的城市是東莞、南通和南昌。

《每日經濟新聞》記者梳理國傢統計局數據公佈的70個大中城市房價變動情況發現,全國大多數城市房價已經趨穩,但上述5個城市近半年來始終處於70個大中城市新房、二手房價格同比漲幅前列。其中,銀川新房價格同比漲幅1-5月均處於全國首位,環比漲幅1-6月均位於全國前10名之列,二手房漲幅也從未跌出前8名;徐州上半年一二手房價格同環比漲幅共上榜19次,並多次領漲全國。

市場人士預計,房地產市場熱度較高、土拍熱度高的城市均有政策加碼的可能。短期看,房地產市場或將進入調控政策密集發佈期。

上海易居地產研究院認為,今年上半年各地調控政策密集出臺,導致不少買傢購置心態發生變化,繼而影響瞭新建商品住宅市場表現。預計未來幾個月,調控對新房成交的影響將持續發酵,新房成交量將隨著市場預期的轉冷繼續回落。

今年年初至7月末,全國已有9個重點城市出臺瞭二手住房價格監管政策,並有深圳、寧波、成都、西安4個城市先後落實二手住房參考價制度,對二手房價格虛高重拳出擊。

僅7月份,就有西安、上海、溫州接連出臺相關監管措施,在二手房調控方面收效顯著。

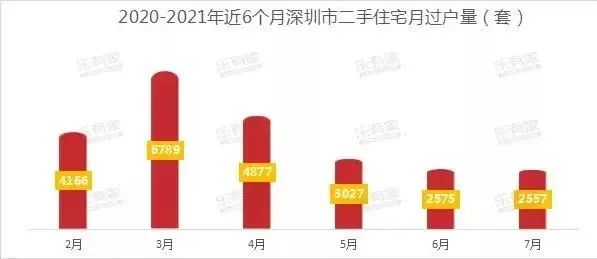

深圳二手房成交量應聲直接降到谷底。《每日經濟新聞》此前曾報道,樂有傢研究中心數據顯示,7月深圳二手住宅市場過戶2557套,同比下跌81%。成交量已經“四連跌”的情況下,深圳二手房成交均價由年初同比漲幅35%下降至5%,也是深圳近一年半以來成交均價環比首次出現負增長。

易居研究院報告顯示,7月份上海二手住宅掛牌量驟減,僅顯示為1.9萬套。根據經驗,上海實際庫存量可能在2.8萬套左右,因此暫定上海本月庫存環比增速為-10%。無錫7月26日正式建立起二手住房成交參考價格發佈機制,而7月全月掛牌量則明顯減少,去化周期環比下降。

從庫存來看,據易居研究院統計,7月二手住宅庫存環比增速排名前十的城市依次是南寧、太原、呼和浩特、三亞、烏魯木齊、溫州、蘭州、洛陽、泉州、唐山,其中南寧、太原、呼和浩特三城最快,分別為14.3%、12.7%和12.6%。環比增速排名後五位的城市依次為長沙、淮安、無錫、海口、南通,其中長沙環比增速為-14.3%,淮安為-13.9%,無錫為-13.0%。

諸葛找房在報告中指出,二季度以來,在部分城市市場熱度不斷攀升之下,二手房市場整體表現仍較堅挺,價格自4月起連續上漲。2021年7月僅三四線城市二手住宅市場均價上漲,一、二線城市市場均價均下滑。

其中,一線城市市場均價為55885元/平方米,環比下跌0.35%;二線城市市場均價為18897元/平方米,環比微跌0.01%;三四線城市市場均價為10139元/平方米,環比上漲0.19%,漲幅較上月擴大0.05個百分點。

從漲跌城市數量來看,7月二手住宅市場均價上漲城市55個,較上月增加5個,平均漲幅0.95%,漲幅收窄0.3個百分點;下跌城市45個,較上月減少5個,平均跌幅為0.99%,較上月擴大0.02個百分點;持平城市0個,與上月持平。2021年7月,市場均價上漲城市數量較上月有所增加,但整體而言變化不大,市場情緒表現較為穩定。

但房價方面,不同區域表現仍有分化:長三角二手房價最堅挺,環渤海降幅最大。

二手房庫存情況同樣表現出瞭強烈的區域特征。據易居研究院統計,二手房庫存環比增速排名靠前的城市多為西北和華北弱二線到四線非熱門城市,市場處於降溫狀態。

整體來看,二手住宅市場均價呈現穩中趨升態勢,預計接下來政策繼續趨緊,高層重申房住不炒,部分城市或繼續跟進二手房參考價機制,市場價格上漲預期減弱。

7月起,土地市場悄然生變。

7月20日晚間,浙系房企宋都官宣首輪集中供地後首例退地,代價是5000萬元保證金。

首輪集中供地後,一擁而上瘋狂搶地的房企開始冷靜下來。眾多市場人士均指出,集中供地機制帶來一個新的問題:沒有盈利動機,企業積極性就會明顯減弱。

於是杭州在第二批集中供地競價規則上做瞭新的調整,與北京類似,推出“競品質”試點地塊,土拍的溢價率上限由之前30%調整為20%(“競品質”試點地塊的溢價率上限為10%),競買單位需足額繳納20%競買保證金後方可參與。

國信證券研究報告顯示,第二輪土地集中供地規則的核心是嚴格控制溢價,並且減弱土地市場競爭的自由度,以此提高房企整體的拿地利潤率。若其餘城市效仿天津改變土拍規則,則第二次集中供地的拿地利潤率有望得到明顯提升,地產板塊的底層邏輯將得到重大改善。

公開資料顯示,天津第二批集中供地61宗國有建設用地使用權掛牌截止時間已經統一調整為2021年9月10日,並將原最高限價從底價的150%調整為115%(溢價率上限由50%調整為15%),單宗住宅用地達到最高限價後,采用搖號方式確定競得人。

縱觀7月土地市場,供求兩端均出現大幅縮水,全國300城土地出讓金總額環比減少逾6成。

7月份土地供應量縮水逾2成,各線城市住宅類用地供應面積環比腰斬;市場端,全國300個城市住宅類用地成交458宗,環比減少45%,同比減少48%;成交面積2161萬平方米,環比減少54%,同比減少52%。

全國土地出讓金排名前20城市成交總額1616億元,較去年同期下降50%。一線城市僅廣州入榜,收金54.8億元;二線城市共入榜8席,收金總額占比較去年同期有所下滑;三四線城市入榜11席,為榜單主力,其中南通土地市場交易活躍,月度收金總額近446億元。

隨著下半年業績沖刺階段的來臨,房企搶收意願更為強烈,分化也進一步加劇。其中碧桂園率先突破5000億元大關,萬科、恒大分別實現銷售4044.3億元、4000.9億元。TOP3房企門檻值升至4000.9億元,較2020年增長瞭6.0%。

記者據中指研究院數據估算,碧桂園、萬科、恒大三傢房企銷售額合計達到1.3萬億元,占TOP50房企合計銷售額的20%。

值得關註的是,7月,在房地產市場整體表現降溫之下,房企業績沖力開始減弱。7月單月企業業績環比降低也難以回避。據克而瑞,7月單月業績同比提升和下降的百強房企各占到近半數,不少企業的環比降幅超過35%。

分陣營來看,TOP100房企單月銷售操盤金額環比降低33%,降幅較往年有所擴大。TOP50房企表現不及百強整體,逾6成企業單月業績同比下降。此外,超9成TOP30房企7月單月業績不及上半年月均水平。

包括幾傢龍頭房企在內,僅龍光、融信、佳兆業、仁恒等實現環比增長。

截至7月31日,已有21傢房企躋身千億超級軍團,TOP100房企銷售額均值為794.7億元,與2020年同期18傢千億房企、百強銷售均值622.2億元相比,均有大比例增長。

2021年1-7月,房企銷售TOP100門檻值抬高至196.7億元,與2020年同期(139.9億)相比增長瞭40.6%,各梯隊門檻均出現大幅度提升。

而TOP10房企門檻值進一步提升至1878.0億元,較上年增長40.6%;TOP30房企門檻值為742.1億元,較上年增長33.4%;TOP50房企及TOP100房企門檻值分別為511.0億元、196.7億元,同比分別增長29.8%和40.6%。

TOP100房企權益銷售額均值為587.5億元,TOP101-200房企銷售額均值為92.6億元。

1000億以上超級陣營共21傢,銷售額增長率均值為30.2%。500億-1000億元第一陣營共29傢,銷售額增長率均值為35.3%。300億-500億元第二陣營有17傢企業,增長率均值為29.6%;第三陣營(200億-300億元)和第四陣營(100億-200億元)增速最快,32傢和37傢房企銷售額均值分別為240.7億元和152.0億元,同比分別增長44.8%和32.7%。

值得註意的是,收並購繼續成為7月份部分房企持續深化戰略佈局的重要舉措。如當代置業3.8億元收購惠州東潤實業100%股權、旭輝控股擬7.19億元收購佛山盛信鴻50%股權,遠洋集團、遠洋資本與以人民幣40億元獲取紅星地產70%股權、陽光城擬以61.45億元收購金華虹光100%股權、越秀地產擬18.73億元收購廣州佰城98%股權等等。

克而瑞預測,未來多數房企仍將留力備戰“金九銀十”,8月份供貨節奏並不會明顯加快。而在供應未見大幅改善的情況下,預計成交較難實質性好轉。各區域市場仍將持續分化,更看好長三角地區市場,粵港澳、中西部地區市場或將回歸穩態,東北、北部灣等地區市場依舊面臨較大的下行壓力。

7月,境內金融監管再度小幅收緊,境外美元債普跌,房企融資環境難言樂觀。

7月末,上海銀保監局開出17張罰單,五大行均在被罰之列,涉及罰金共910萬元,主要違法違規事實多涉及房地產市場,釋放加大監管力度信號。

住房和城鄉建設部、國傢發展和改革委員會等八部委聯合發佈瞭《關於持續整治規范房地產市場秩序的通知》,提出瞭房地產市場秩序三年實現明顯好轉的目標以及具體整治范圍、措施和機制,預計8月至今年末房地產行業政策持續偏緊的趨勢仍然不會改變。

根據貝殼研究院統計,前7個月,房企發債6428億元,同比下降13%,增速達2018年後低點。其中境內1-7月累計發債規模約4395億元,同比下降約3%;境內債券規模占比68%,同比微升瞭7個百分點。

境外融資不確定性進一步增強,1-7月房企累計發債折合人民幣約2033億元,同比下降約29%;房企境外融資規模占比跌至32%,創2017年以來新低。

雪上加霜的是,7月下半程,中資房企美元債出現普跌狀況,融創、雅居樂、正榮等多支中資美元債跌幅創紀錄。受投資者信心下降影響,部分房地產企業境內外信用債發行受到一定阻礙,特別是持續低迷的境外債市,未見明顯利好趨勢,仍將維持高不確定性預期。

記者手記|調控,風繼續吹

7月是房地產行業傳統淡季的開始,疊加調控政策越來越精準,實施細則越發向交易細節滲透,全國新房、二手房成交出現大幅下滑,部分重點城市的下跌幅度罕見。

而更多的變數則在土地市場出現,上半年熱火朝天的土拍場面突然消失,取而代之的是城市修改土拍細則、房企對待拿地慎之又慎,二三四線城市流拍地塊達到上百宗,這都是市場趨於謹慎的苗頭。

一二線城市不斷完善房地產市場管控政策,為全國房地產市場管控提供參考;三四線城市也逐步推出各自調控政策。隨著政策的不斷落地,市場降溫可能還會持續。

記者:包晶晶

相關新聞

-

悲痛!剛剛,貝殼創始人左暉去世

聚合引擎綜合整理 版權歸原作者所有,如有侵權請及時聯系 貝殼今日發佈訃告:公司懷著深切的悲痛宣佈,公司創始人兼董事長左暉先生因疾病意外惡化於2021年5月20日去世。 然而,就在不久前,2021年新財富評選中,左暉以超過1180億元的身傢,排在傳統地產商楊惠妍、許傢印之後。 據公開資料顯示,左暉,出生於1971年1月,北京鏈傢房地產經紀有限公司法定代表人。 北京大學EMBA,曾任鏈傢董事長、中國房地產估價師與房地產經紀人學會副會長、北京…

-

2020年全國城市GDP最新排名(預測版)出爐

2020年全國城市GDP預測最新排名: 2020年全國城市GDP預測最新排名 從第三季度開始,武漢迅猛崛起連下兩城,超越南京、天津;受疫情影響,2020年上半年,武漢連總共前20都進不來,但是到第三季度就超越瞭天津;(看看圖2的數據),天津從40年前的前三名跌出中國全10名;這樣看來,北方城市隻有一個北京才能擠進來中國前十瞭; 武漢迅猛崛起連下兩城 再來看看2020上半年全國GDP排名,做個對比: 2020上半年GDP 數據:2020上…

-

泰國首富加入中國國籍,攜1200億重倉內地,今已成平安大股東

俗話說“落葉歸根”,這代表著每個人對傢鄉的熱切與情懷,上個世紀初,國內戰亂不止,很多人不得不背井離鄉,甚至遠渡重洋避難。當他們在海外闖出一片天地之後,祖國依舊是他們心心念念想要回來的故土。 我國自從改革開放以來,經濟得到極大騰飛,並且在世界上的話語權都重瞭不少,這些在海外居住十幾年甚至幾十年人還是想要回國發展定居,在祖國度過餘生,這些人中就包括謝氏傢族,也就是正大集團的領頭傢族,同樣也是泰國地區的首富,祖籍在廣東潮汕。 正大集團,想必很…

-

高盛: 如果通脹起來, 房地產是對沖手段

在過去的一個月中,由於民主黨獲勝的概率上升,市場對通脹風險的關註迅速提高。 根據高盛的研究,民主黨一旦獲得白宮和國會的控制權,很有可能會實施擴張性的財政政策,這就導致實際通貨膨脹率上升。同時結合近期美聯儲宣佈的貨幣政策框架改革,平均通脹水平的表述意味著美聯儲將能夠承受更高的通脹水平。 高盛的投資策略團隊註意到,通脹預期的上升可能導致引領股市上漲的板塊將由成長型企業,切換到價值型企業。 在這種情況下,高盛研究團隊回顧瞭歷史上房地產資產對沖…

-

愛情,需要看到你的真誠和實際行動

有時候,一個女孩,不會因為窮離開誰。而是因為又窮又不被愛,時間耗盡瞭她所有的幻想和安全感。如果你愛我,我才能奔向你。 既然沉溺於愛情,就大方地吐露真誠,不要去想身邊會不會襲來雨雪寒冷;你是我的愛情,我不需要朦朧,我要給你一個幸福的人生! 世上本無直男直女,無論是親情友情還是愛情都需要經營,沒有實際行動的情感都不會長久。我本以為我會被疼愛被需要,可是自己想多瞭。是啊,我怎麼會把希望寄托在比自己小的小朋友身上呢,甜言蜜語用的多瞭就不會相信愛…

-

《餘生》再等等,肖戰《王牌部隊》定檔,李幼斌何政軍特別出演

#肖戰黃景瑜王牌部隊# 進入2021年之後,肖戰的演藝工作已處於完全復工狀態,227事件的陰霾已徹底被掃清。 《狼殿下》和《鬥羅大陸》相繼在去年播出。 半年多以來,粉絲們都在期待著肖戰的作品再度登陸熒屏。 目前,肖戰的待播作品一共有三部,分別是與楊紫合作的《餘生,請多指教》(以下簡稱《餘生》),與黃景瑜合作的《王牌部隊》,以及正在拍攝的《玉骨遙》。 其中《餘生》壓的時間最久,這部作品是肖戰憑借《陳情令》一舉成名後拍攝的首部作品。 《陳情…

-

“碎步小陽必有大陽,碎步小陰必有大陰”,看懂都與莊共舞賺錢

人的天性不適合做交易,用盈利培養正確的交易習慣。用正確的下單提升獲利信心,通過合理的止盈保護超額利潤,用合理的止損為下次開倉贏得更好的位置。在心理上追求單次交易的最大利潤會損失多次交易的整體利潤最大化。 在不可預測的市場中,交易者大多是處於被動接受的,但被動之中也有主動。控制倉位是投資者主動出擊的法寶之一。有效的倉位管理可以使我們的資金平穩增長,降低回撤比例。 交易時間越長,越能理解風險控制的含義。如果風險控制不好,翻幾倍最終都會是一場…

-

4000億豪賭落下帷幕,李嘉誠在英國損失慘重?事件迎來“反轉”

文校長 當代年輕人現狀,如果你是211或是985院校畢業,在許多一線城市中月薪10000+已經是常態。現在北京的月平均工資已經達到11000元,這讓許多依然奮鬥在一線隻拿3000塊工資的“打工人”很是不甘心。我們經常會看到朋友圈曬學歷、曬工資的現象,但這並不代表遍地都是有錢人,而是因為工資低或學歷低的人根本不願意曬自己的生活。 但事實情況並非大傢所想,就以北京平均工資11000元為例,看似很高,但大傢不要忘記,在北京年薪百萬的大有人在,…

-

被約談8天後, 這一城市發佈房地產調控新政!

4月16日晚,浙江寧波住建局等六部門聯合發佈《關於進一步加強房地產市場調控促進房地產市場平穩健康發展的通知》。《通知》通過擴大限購區域、加強住房交易管理、加大住宅用地供應、嚴審購房首付資金來源等方式,更好貫徹落實“房子是用來住的、不是用來炒的”定位,堅決抑制房地產投資投機行為,落實“穩地價、穩房價、穩預期”目標,促進寧波市房地產市場平穩健康發展。該《通知》自4月17日起實施。 記者註意到,4月8日,住房和城鄉建設部副部長倪虹約談廣州、合…

-

大宗商品漲價,通脹來襲?懂行人建議未來5年手持兩樣東西

2020年受到“黑天鵝”事件的影響,不少人都覺得應該是很艱難的一年的,慢慢沒想到原來2021年才是最艱辛的一年,即便國內的經濟迅速的恢復,但是整體的生活卻過得更困難瞭。 國際上,在Top20的國傢中,美日印英意等國傢紛紛的增速倒退,總體規模呈現出收縮的狀態,唯獨我們國傢整體的經濟出現瞭往前走的趨勢。美國作為頭號經濟強國,去年3月份至今累計印鈔加放水高達300,000億,歐美也全方面的開啟瞭貨幣投入,歐美央行發行瞭1.35萬億歐元大方案截…