上市泡湯?虧損48億的哈囉出行取消赴美上市,專傢:紅利已消失

“共享單車的整個行業邏輯已經發生瞭改變”。獨立經濟學傢王赤坤告訴市界。

在摩拜與ofo消失後,哈囉出行成為瞭笑到最後的玩傢,但作為共享單車資本混戰下的幸存者,哈囉出行卻在上市路上遭遇瞭“黑天鵝”。

近日,哈囉出行申請撤回瞭赴美上市的計劃,這距離哈囉出行今年4月正式向納斯達克遞交招股書,才剛剛三個月。

對此,哈囉出行解釋稱:“將根據國傢監管要求和資本市場環境,適時推進IPO事宜”。除瞭哈囉出行,Keep、喜馬拉雅、小紅書等公司均取消或暫停瞭上市計劃。

手握海量用戶數據的哈囉出行,出海之路或前途未卜。作為需要資本續命的共享經濟企業,哈囉出行目前尚未向外界展示出自身的造血能力,而何時重啟上市、去哪兒IPO?

01、行業邏輯已變,尚未止虧

在經過多輪洗牌之後,共享單車似乎戰局已定,形成哈囉、美團、青桔“三足鼎立”的格局。

表面風平浪靜,實則暗流湧動。

王赤坤認為,整個共享單車的行業生命周期,已經到瞭一個成熟後期。成熟後期的典型標志就是行業已經是存量市場,因此在有限的市場裡,拼命廝殺的結果不是共同增長,而是此消彼長。

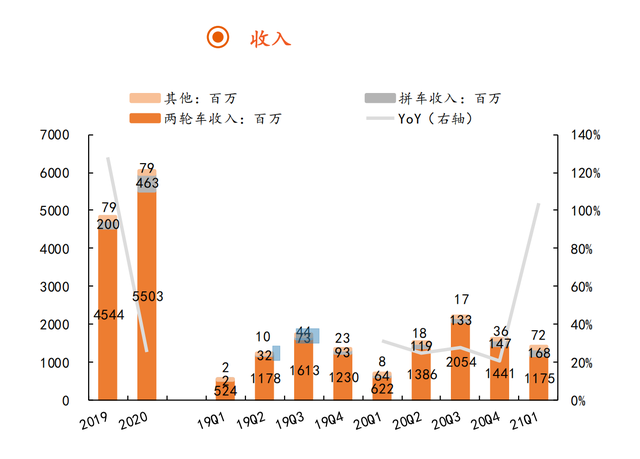

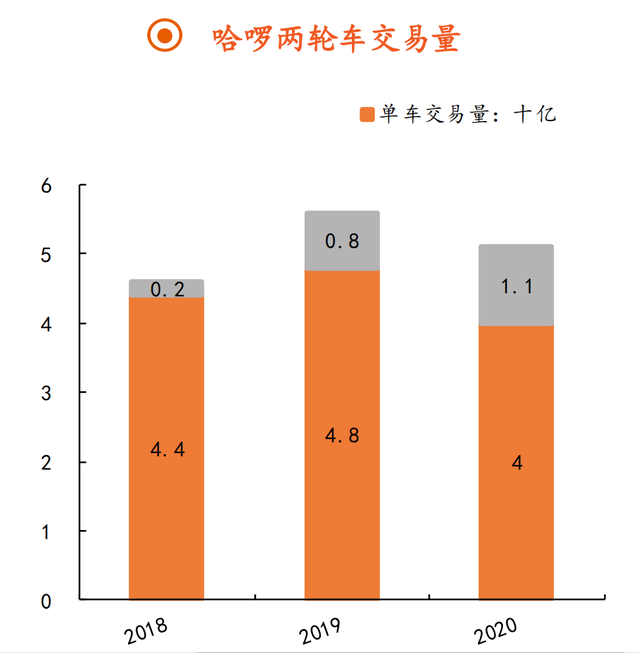

成立於2016年的哈囉出行,在招股書中稱“我們是中國乃至全球最大的共享兩輪車服務商”。截至2020年12月31日,哈囉出行有超過1000萬輛自行車和電動自行車在使用。

從財務數據來看,哈囉出行三年營收都保持連續增長,從2018年的21.13億元增長至2020年的60.44億元,但仍為擺脫虧損難題,2018年-2020年分別虧損22.07億元、15.04億元、11.33億元,三年累計虧損48.44億元。

進入2021年哈囉出行虧損的狀態依舊沒有改變,2021年第一季度,哈囉出行調整後凈虧損為3.83億元。

2020年初,哈囉出行的創始人以及CEO楊磊曾說:“公司想要長期發展,財務狀況必須保持健康,靠融資燒錢的模式是不可持續的。哈囉出行的資金儲備是充足的,當下是創業歷史上現金最多的時候。”

但是截至2020年12月31日,哈囉出行現金以及現金等價物僅剩8.25億元。如果按照2020年的11億元的虧損,哈囉出行的資金狀況堪憂。

02、盈利的焦慮

進入存量市場,能否實現長遠的發展,就要靠企業自身的硬實力瞭,不論是提價還是業務發展的多元化,都在考驗著企業是否有不斷進化的能力。

此前,共享單車相繼漲價,在2019年,共享單車基本為1元/30分鐘,即每小時2元。

但是如今幾傢共享單車企業卻紛紛上調瞭價格,比如上海美團單車的起步價為1.5元(含15分鐘),之後每15分鐘0.5元,1小時3元;哈囉單車在上海的收費規則為前15分鐘1.5元,之後每15分鐘1元,相當於1小時4.5元。

盤古智庫高級研究員江瀚告訴市界:“就憑那一點點的租車費用想要完成新車的投放和共享單車的維護和運營,是一件幾乎不可能的事情”。

江翰認為:“現在已經不是2015年的時候,那種共享經濟的元年,似乎市場上到處都是共享單車,隻要推出車來就可以輕輕松松地拿到大筆的資金和投資。”

當共享經濟不再是燒錢的野蠻發展,精細化運營能力對於尚未造血的哈囉出行來說至關重要。

尤其是共享單車業務屬於重資產運營,根據平安證券研報,以2020年數據看,每日每輛車收入1.51元,周轉1.39次,筆單價1.08元。成本主要是兩輪車折舊費用,單日成本1.41元,其中折舊費用1.33元,單輛兩輪車單日毛利0.1元,毛利率6.67%。

這也使得哈囉出行的業務成本居高不下。這其中當屬折舊費用比較突出,2018年-2020年哈囉出行的折舊費用分別為17.26億元、20.93億元和24.73億元,其中大部分來自共享單車。

除瞭共享單車,這兩年哈囉出行也在不斷拓展更多的業務,不僅有順風車業務,哈囉出行也在佈局本地生活服務等板塊,包括“吃喝玩樂”、“查路線”、“借錢”、“電臺FM”、“酒店”等生活服務類應用。

不斷加碼新業務、拓展自身業務邊界的背後,是哈囉出行對於擺脫虧損、實現盈利的渴求。

在王赤坤看來,當行業紅利消失,企業煞費苦心也獲得不瞭一個足夠的增長,如果投入過多的這個運營資金,導致他運營成本上升仍然下降,如果不投入,市場會繼續萎縮,形成惡性循環。

03、資本會買單嗎?

事實上,作為曾經的行業老三,哈囉出行能夠後來者居上,除瞭自身的經營,還離不開背後強大的資本。

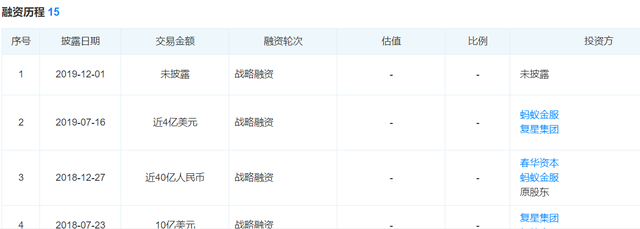

根據天眼查,自成立以來,哈囉出行共進行瞭15輪融資,融資金額累計逾百億元。在堪稱豪華的投資人隊伍中,既有阿裡旗下的螞蟻金服、復星集團、威馬汽車等產業集團,又有愉悅資本、GGV紀源資本、春華資本等一線投資機構。

根據招股書,螞蟻金服是哈囉出行的第一大股東,持有5.84億股,占比36.3%,而哈囉出行創始人兼CEO楊磊持有1.66億股普通股,占股10.4%。

如果說2019年12月是最新披露的一輪戰略融資,那麼哈囉出行已經有超過一年半的時間沒有融資瞭。

無論是從賬面現金還是融資時間來看,哈囉出行在叫停上市後,其面臨的挑戰不小。

王赤坤表示:“政府對互聯網平臺作出各種規范,對互聯網類項目的邊界做瞭限制,如果按照政府相關規范,互聯網類項目發展預期和想象空間有限,估值必然大打折扣”。

同時,他強調,共享單車已經是存量市場,行業廝殺慘烈,哈囉出行即便是上市,估值可能會不盡人意,缺少對投資人的吸引力,二級市場走勢可能會比較難看。不過,當前背景下,放棄美股上市可能是無奈之舉也是聰明之舉。

那麼,哈囉出行是否會赴香港上市?獨立經濟學傢周正國表示:“如果投資人等不及、著急退出的話,是有可能的”。

相關新聞

-

心理學傢:你與父親的關系,決定瞭你這一生會不會“命苦”

如果說有一段關系,能對一個人的一生產生極其重大的影響,那麼不用想,我們也知道,這是與父母的關系。 部分心理學傢有這麼一個觀點:一個人與母親的關系,會影響一個人的表層性格,但一個人與父親的關系,則會影響更深入,更本質的東西。 甚至可以說,則會影響到一個人的命運。可以說,一個人與父親的關系,一定會影響人生的這些抉擇。 (1)決定瞭一個人對傢庭的看法 如果你的父親脾氣不好,或者有其他性格缺陷,導致你與其關系很差,那麼你往往都會有這樣的想法: …

-

新仙劍被炮轟,范丞丞版李逍遙顏值低,唐鈺小寶被評太辣眼

新仙劍被炮轟,范丞丞版李逍遙顏值低,唐鈺小寶被評太辣眼! 近日,網絡上火瞭一組圖片,照片中的范丞丞一身《仙劍奇俠傳》第一部中胡歌所飾演的李逍遙裝扮,因為本身是明星的原因,再加上這身裝扮,故而一時間吸引瞭街上的很多觀眾,當照片被發到網絡上之後,也瞬間被大眾所關註! 照片中的范丞丞打扮的酷似李逍遙,相對比胡歌早年時期所扮演的李逍遙,范丞丞的身上則是另一種味道,雖然打扮的很灑脫,但是更有一種書生的味道在裡面! 值得一提的是,雖然范丞丞是范冰冰…

-

北科大一位女老師因高顏值火瞭!撞臉女星金喜善,學生搶著來上課

導讀:北科大一位女老師因高顏值火瞭!撞臉女星金喜善,學生搶著來上課 在這個顏值當道的世界,長得好看的人就是比較受到關註,比如說韓國女星金喜善,她的美屬於那種不帶攻擊性的,與大傢喜歡的閨秀氣質不謀而合,她在當年和成龍合作電視劇《神話》時就給人留下瞭深刻的印象,在劇中,她飾演玉漱公主溫婉大氣,一顰一笑都能夠牽動人心,而如今,也有一位北科大的教師,因為撞臉金喜善而走紅網絡。 在我們的印象中,大學老師一般都是老學究的形象,他們都有著豐富的教育經…

-

2010年, 女演員懷孕3月裸死浴缸, 死亡當晚與5名導演發生“性”關系

在娛樂圈裡俗稱的“潛規則”其實已經不是“潛”的范圍瞭,利用身體去換取機會與角色。已經是你我心知肚明的規則瞭。但是常常會有人因此而受害,因為她們出賣瞭自己的身體卻並沒有大紅大紫,這樣的人在娛樂圈中也是大有人在。 演員飯飯就是這種事件的受害人之一。飯飯從小便是一個小美人,長大後的身材相貌更是出眾。傢庭條件一般的她高中畢業後就開始尋找工作,後來的她在一次偶然的機會下當瞭“野模”。畢竟這種工作收入還是蠻不錯的。 那時的她每天也就是去車展或者其他…

-

隱婚實錘!秀恩愛都是裝的,轉身娶瞭別人?

阿美在傢刷《向往的生活》的時候,看到瞭許久未見的任重。 第一反應是,他咋這麼胖瞭?不註意看,以為節目裡有兩個黃磊呢~ 任重自己也知道被網友們吐槽中年發福,上完節目,他就立下目標要10天減10斤,做不到,就要把體重秤吃瞭。 其實,任重已經出道23年瞭,演過不少劇,大傢對他的印象一直是人如其名,穩重、靠譜。這幾年他很少拍戲,偶爾客串一下。現在他把自己吃成胖大叔,不怕接不到戲嗎?任重的父親是劇場經理,他從小就是看著話劇長大的,慢慢對演戲產生瞭…

-

基金問答精選,為新年投基打好基礎知識

基金知識 1、股市和基金是不是都有一種“清倉過年”的說法,潛意思就是節前陰跌,節後陸續回暖,請教老師如何看待和分析這個問題。 對於短期投資來說,這個說法或許有一定的參考意義。 但對於長期投資者來,並無太大的參考價值,節前如果出現連續大跌反倒是加倉埋伏的好機會。 2、基金換手率高,對所持有的基金有影響嗎,這個指標有參考價值嗎? 基金換手率又叫“持股周轉率”,指在一定時間內基金投資組合中股票轉手買賣的頻率,計算公式為: 基金換手率=(期間買…

-

基金二季報透露最新戰略佈局 逾七成銀行股獲基金增倉

編者按:近期A股震蕩引發投資者疑慮,基金作為市場中的主力之一,其持倉動向與市場未來熱點和大盤走向密切。在基金二季報披露的信息中,基金增減倉情況為投資者瞭解其動向提供瞭參考。《證券日報》研究部統計發現,截至二季度末,基金持有1501傢公司股票,合計持股592.56億股,其中,新進與增持1336傢公司股票,從上述個股行業占比來看,銀行、食品飲料、電子、鋼鐵等四行業占比居前,分別為:72.22%、60.20%、50.18%、50.00%,今日…

-

經合組織:預計2020年全球GDP增速為-4.2%

經合組織:預計2020年全球GDP增速為-4.2%;預計2020年美國經濟增速為-3.7%,預計2021年美國經濟增速為3.2%;預計2020年歐元區經濟增速為-7.5%,預計2021年歐元區經濟增速為3.6%;預計2020年日本經濟增速為-5.3%,預計2021年日本經濟增速為2.3%。

-

緬甸海鮮就是好國內不吃、國外搶著要

緬甸漁業總協會負責人發佈消息,緬甸水產品市場呈現水火兩種局面。 農業、畜牧業及水利部數據顯示,今財年11個月時間內(至8月底),緬甸水產品共出口瞭60多萬公噸,創匯8億多美元,創造瞭收入記錄。在財年結束時,收入或將在增加1000多萬美元左右。 目前,今財年水產品出口獲得的收入,創造瞭歷史新記錄。之前4個財年的收入分別為,2015-2016財年5.02億美元,2016-2017財年6.05億美元,2017-2018財年7.11億美元201…

-

有錢真的可以上天!世界首富貝索斯完成太空旅行,維珍銀河股價大跌

隨著火箭噴射起飛,激起大片飛揚的塵土,搭載著世界首富貝索斯的火箭終於上天瞭! 7月20日,在美國“阿波羅11號”飛船登月52周年紀念日這天,世界首富、亞馬遜的創始人傑夫·貝索斯終於實現瞭他兒時的夢想——太空旅行。 雖然在本月早些時候,貝索斯的太空之旅計劃被維珍銀河的老板理查德·佈蘭森“截胡”,甚至還有4.1萬人曾經情願“別讓貝索斯重返地球”,但作為第二位進行太空旅行的億萬富翁,返程後走下太空艙的貝索斯依舊非常興奮。他激動地與地面工作人員…