被錯殺的康泰生物,毛利率堪比茅臺,技術實力比智飛還要強得多

和沃森一樣,康泰的持股體驗非常不好,這裡面原因很多,首先,咱們國傢的疫苗行業,別看發展幾十年瞭,可其實,整個行業都還是個幼兒,十分落後,在這次新冠疫情之前,整個行業都以傳統技術路線(滅活)為主,即便是最頭部的一線企業,也很少有新技術路線的疫苗產品。

即便是在國際上用瞭幾十年的技術,重組蛋白疫苗(即本次疫情,智飛生物搞得三針的新冠苗技術路線)基本隻有乙肝苗在用,這都還是上世紀80年代,康泰受讓默沙東技術轉移來的….

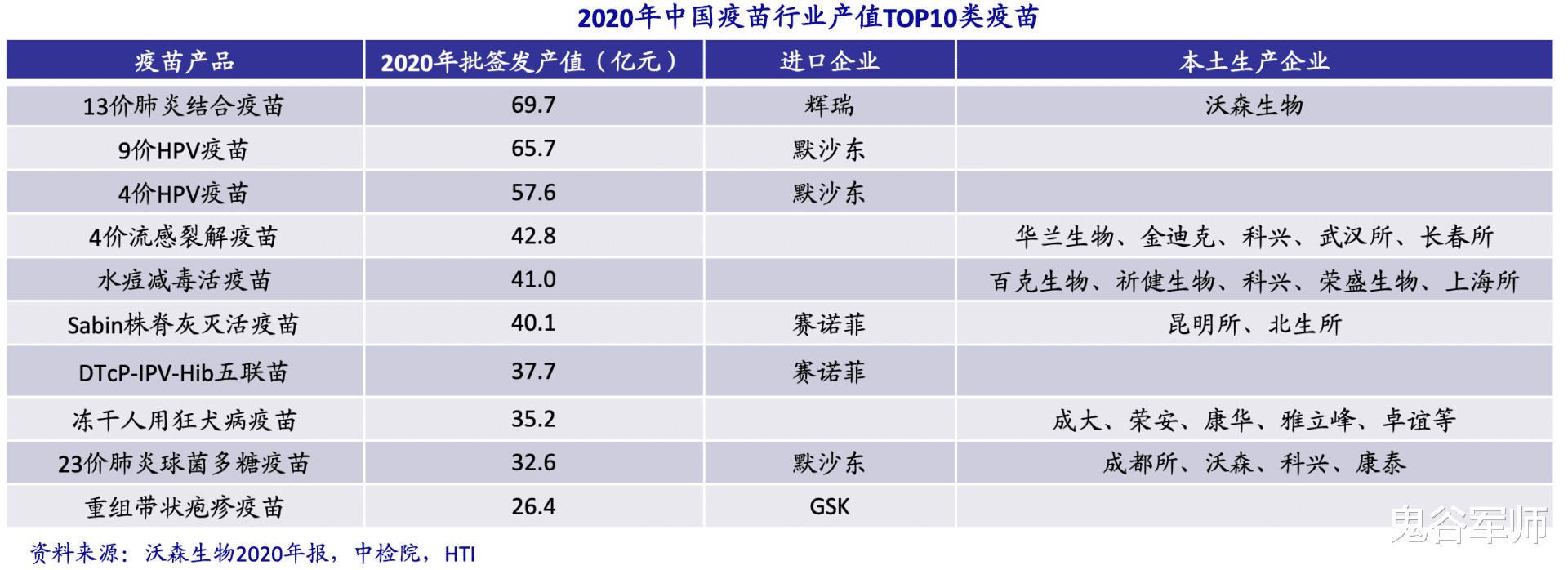

一直到2019年之前,國內疫苗行業的主要增長動力,都來自進口跨國企業的大產品。直到2019年,沃森的13價肺炎疫苗獲批,2020年萬泰生物的2價HPv獲批,算是標志著,咱們國內自研大品種時代的來臨,越來越多的國內top10疫苗出現瞭國產的身影。

正是由於大傢技術落後,而疫苗動則10數年才能研發成功,中間一旦出什麼幺蛾子,延期或者失敗,實在正常不過,業績無法保證穩定增長,因此,持股體驗相當之差(除瞭代理默沙東的智飛)。

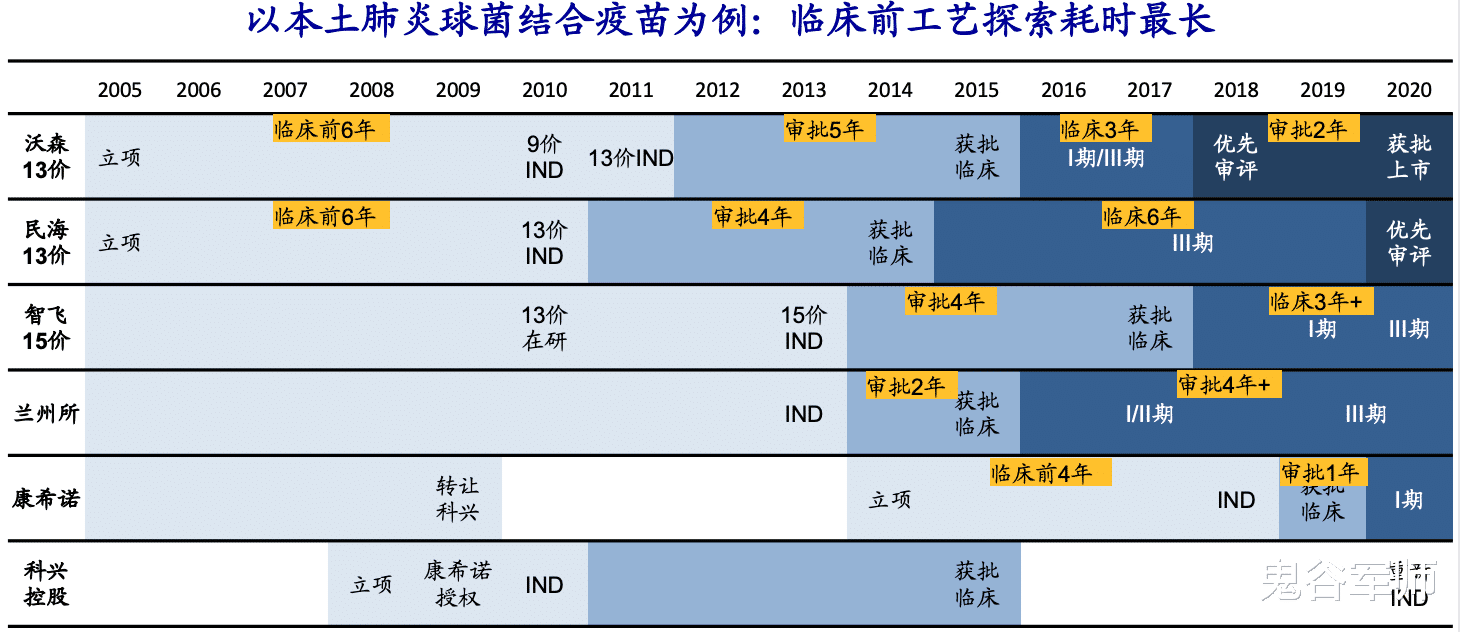

以13價肺炎為例,沃森和康泰同時在2005年立項,沃森的苗在2019年底(說2020年也行)上市,康泰由於臨床多做瞭幾年,今年才能上市,大傢就覺得康泰實力有問題,一直delay。

但我們要看到的是,康泰已經很不錯的,看看康希諾,首款13價研發成功後轉讓給科興,科興2009年拿到轉讓,至今都沒能把苗推上人體臨床,而康希諾,明明都做出來一次瞭,做第二款13價,還是用瞭5年才推進人體臨床一期。

疫苗技術壁壘太高,動則10年+的周期,因此,有個幾年進度偏差,實屬正常…

也是如此,除瞭代理默沙東疫苗的智飛,可以保證業績穩定增長外,目前,還沒有一傢公司可以保證其業績穩定增長,所以,除瞭智飛,其餘幾傢疫苗公司,都跟哈士奇一樣,上串下跳、持股體驗異常糟糕。

不過,筆者一直提醒大傢,散戶比起機構最大的優勢就在於,可以看長期,錢是自己的,一旦你用的是自己長期可以不動的閑錢,那麼,你戰勝機構的概率就會大增。

看疫苗公司,一樣的,不要看短期業績是否可以穩定,隻用看長期他是否會越來越好,就可以瞭。

疫苗龍頭

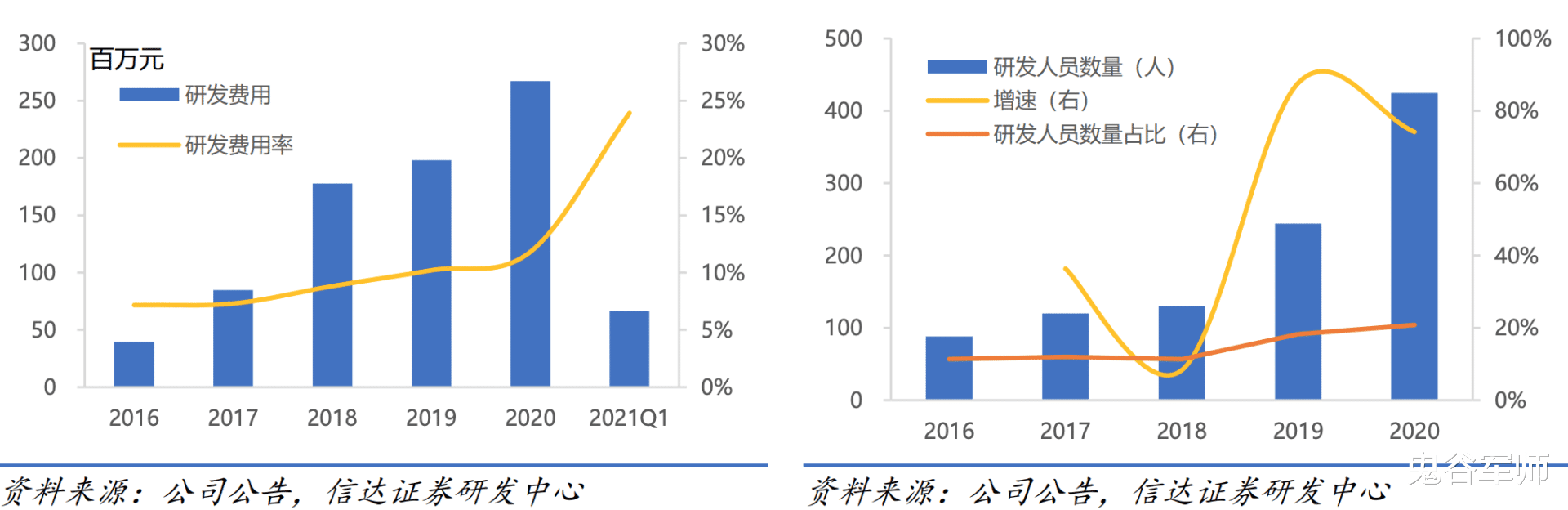

如果把代理默沙東疫苗的智飛排除,目前的康泰,就是整個行業內的龍頭,1992年成立,至今已經有近30年的歷史,其對研發的投入不斷增加,研發人員群體也在不斷擴大。

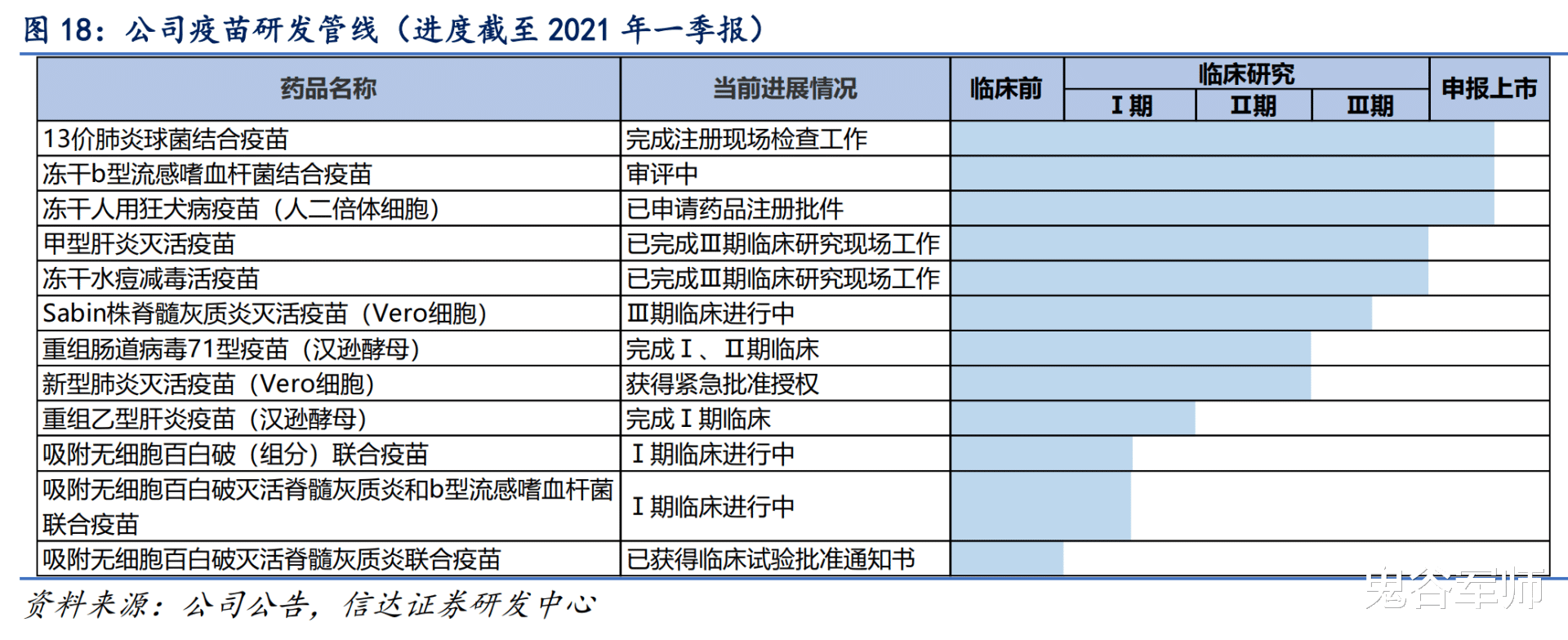

除瞭目前已經上市的六款疫苗(咱們本節內容暫時排除新冠,後面單獨講),後續管線不論是豐富度,還是節奏,都是所有疫苗企業中最好的。

而且,康泰的管線,非常重視聯苗,可以說是國內聯苗佈局最領先的企業。

那麼問題來瞭,啥是聯苗呢?

聯苗就是,把好幾款疫苗合在一起,打一款疫苗可以同時預防多種疾病,顯然,如果有聯苗,不論是出於經濟還是方便性考慮,肯定還是優先打聯苗的(不難看到,康泰的四聯苗近些年迅速放量)。

而康泰不出意外,今年將上市13價肺炎,這個全球第一重磅的品種(2020年,輝瑞13價賣瞭近60億美金,國內僅有進口輝瑞苗和沃森苗,而輝瑞苗全球供不應求,能夠給到中國區的較少),由於同阿斯利康在新冠方面有合作,公司有望憑借自己產能優勢,未來出海。

據各大券商測算,這款產品,僅在中國,康泰就有望取得46億人民幣的銷售峰值,而明年上市的二倍體狂苗,也是20多億銷售峰值的大品種。

新冠疫情機遇

百年難遇的新冠疫情,對於各行各業都是災難,可對於疫苗行業,尤其是中國疫苗行業,卻是前所未有的重大機遇。

筆者可以先給大傢下個結論,趕上瞭這波疫情的疫苗公司,和沒趕上、沒參與的,以後再也不是一個梯隊的企業。

為什麼?

因為錢!

一個靠新冠賺瞭幾十甚至上百億的企業,和沒賺到錢的企業那能一樣麼?智飛為什麼從一個默默無聞的二線成為目前全行業絕對的龍頭?正是因為代理默沙東的疫苗賺瞭個盆滿缽滿,使得可以拿賺到的錢去補貼研發,如果僅僅靠智飛自有管線的輸出去掙錢再研發,花都謝瞭。

為啥沃森一路走來各種不順,歸根到底還不是因為缺錢,如果沃森不缺錢,就不會因為早年收購一些企業元氣大傷,也不會為瞭不被ST而變賣資產,更不會想出以30多億的估值“賤賣”擁有hpv2、hpv9價疫苗管線的上海澤潤。

智飛的得意、沃森的種種匪夷所思,歸根到底,就是錢。

康泰,由於是大公司,一開始準備和復星一樣,走代理的路,復星代理mRNA,康泰代理腺病毒載體,都是全新的技術,一邊可以獲得新技術的授權,另一邊根據經驗,海外研發就是比國內快,所以,肯定能大賺。

不得不說,康泰和復星都打得一手好算盤。

可惜,由於海外大廠自己產能都不足,能給到國內的可想而知,其次,由於各種綠色通道,國內傳統路線出苗的速度也很快,最後,不論是腺病毒載體苗還是mRNA苗,都在海外爆出各種副作用(畢竟新技術,難免),所以,看起來,康泰和復星好像都要起個大早、趕個晚集瞭。

不過,康泰作為大廠的好處就在這裡體現出瞭,一手可以搞代理,另一手,我抓緊時間立項做新冠滅活疫苗,也還是能趕趟。

前些日子,康泰的疫苗附條件上市,比起智飛,也就晚瞭一兩個月而已,公司滅活疫苗的數據,目前是所有滅活中數據最好的。

目前公司規劃的年產能為2億劑,最大可提升至6億劑,由於和阿斯利康有合作,未來出海也十分值得期待,據公司自己講,未來出海定價可以在20美金一支以上(國內是40-50塊錢),已經拿到馬來西亞一億劑的訂單,今年的產能消化完全不是問題(上述數據來自公司今年6月18號的調研紀要)。

而公司和AZ(阿斯利康)合作的腺病毒載體疫苗,目前在國內獲批可能會較長,為此,公司想瞭第二條路徑,由於AZ自己的產能不足,所以希望康泰提供成品,因此,公司在積極推進這個事情,畢竟,中國制造不是蓋的,中國最大的優勢就在於成本優勢以及產能優勢。AZ疫苗出口,定價大約是7-8美金。

綜上,康泰是完全可以趕上這波新冠的,手握兩種苗,兩手準備,目測可以賺不少錢,其次,和AZ的合作,賺一波新冠的錢倒是次要,筆者認為,最重要的是,腺病毒載體技術平臺的引進。

前沿技術佈局

腺病毒載體疫苗和mRNA疫苗都是下一代技術,而腺病毒載體和mRNA前面的技術路線都是一樣的,兩者區別也就在於外面包裹不同,這也是市場對康希諾的期待,認為康希諾能夠很好的利用現有腺病毒載體技術切入mRNA 。

那麼,這樣的邏輯,放在康泰身上同樣合適,畢竟,康泰得到瞭AZ的技術轉移。

且不說,公司自己也講,有在佈局mRNA,分三個團隊三條線在做,上海團隊負責遞送系統、浙江團隊負責構建、北京團隊負責動物模型,都是從海外引進的優秀人才負責。

而且公司對自己新冠賺的錢進行瞭利潤規劃,其中,就有一個在建的面積為8萬平的實驗室並且,5年後要進入新型疫苗研發階段,因此,康泰還是非常值得一看的。

寫在最後

康泰算是國內成立時間最久的疫苗企業,一直以來,都是國內疫苗第一梯隊,後續管線尤其是聯苗佈局,國內領先,近期有13價肺炎以及二倍體狂苗兩個大品種將上市,新冠更是有兩種劑型參與,由於和阿斯利康合作,其出海能更加順利,也是擁有阿斯利康技術轉移,為公司佈局下一代疫苗技術打下基礎。

相關新聞

-

路透社: 為供貨特斯拉 LG化學在華工廠將提升一倍產能

據路透社報道,消息人士稱,韓國 LG 化學有限公司計劃於明年,將其在中國生產的專供特斯拉公司電動汽車的電池芯產能提高一倍以上,以迎合特斯拉在電動汽車領域日益增長的市場需求。 兩位知情人士表示,作為特斯拉在上海超級工廠制造的 Model 3 系列的供應商,LG 化學還會把剩餘的產品運往特斯拉在德國和美國的工廠。這足以展現他們在特斯拉公司供應鏈的地位。 據悉,今年 LG 化學已經在韓國增加瞭生產線,主要是為瞭滿足特斯拉美國工廠的需求。一位不…

-

【8-19晚評】減完後就等機會

本文為原創,內容僅代表個人觀點,不構成買賣依據。 編輯:范老師 排版:Jeff ———- 盤後縱覽: 滬指收報3408.13,跌1.24%,成交額為4983億元。 深成指收報13480.8,跌2.09%,成交額為5901億元。 創業板收報2612.84,跌3.27%,成交額為1829億元。 8月19日,上午各指數低開,隨後處於弱勢震蕩。接近午盤,指數略有回升,但難以翻紅,整體市場節奏難以切換形成接力,…

-

回收黃金首飾多少錢一克(2020年9月22日)

黃金首飾回收價格358元/克黃金純度99.0%以上 備註:以上價格僅供參考,請以官方價格為準。如有對實物投資有何疑問可咨詢。

-

白酒板塊高位籌碼松動,大科技接力旱地拔陽!重點低吸這類板塊

近期指數的振幅還是比較大的,從周一到周三,上漲和回調的波動都比前期大,而且板塊切換的也是非常快,昨日因為擔心疫情所以殺跌周期股,今日周期股則又開始領漲,昨天的醫療保健大漲,今天則領跌,而且日內資金切換也開始瞭,今天下午的白酒板塊和科技股的波動就非常大,白酒板塊下午跳水的同時,大科技多隻個股大漲,白酒板塊確實漲的太多瞭,機構抱團的太嚴重瞭,漲的都有些不符合邏輯瞭,也該向下殺一下估值瞭,但是由於機構抱團比較深,所以不會馬上就把全部資金切換到…

-

黃金價格走勢下跌!但又為何能成為投資的最佳選擇?

【聽說帥氣或漂亮的人都關註瞭這個號】 最近投資圈的“地震”中心要數比特幣瞭,從6萬美元直接跌到5.3萬美元。雖然最近一周內情況稍微有好轉,但是下跌太猛之後的小幅度回升並沒有給投資者帶回多少欣慰。作為投資者許多人都明白不把錢放在同一個投資項目之中,特別是在最近投資市場的上下波動異常情況之下,選擇一個單一的投資項目並不是明智的選擇。 就黃金價格走勢而言,昨日看過文章的朋友都知道,目前與去年同期相比較而言,黃金價格是處於下跌趨勢的,但是黃金首…

-

炒幣VS挖礦?2021年FIL幣價能否破千?

“FIL幣,目前大跌的價格對於準礦工進場來說絕對是利好,畢竟之前進場價格三百多確實高出幾萬的成本。” 面對瀑佈式暴跌行情,挖礦才是屹立在幣圈頂峰的選擇! 為什麼最佳選擇是挖礦? 從成本、收益、風險這三個角度我們可以進行簡單的對比,很容易看出相比較於買幣,挖礦有很大的優勢。 買幣——賺波段差,買多少是多少,幣不能生幣 挖礦——最低都是3年,時間越久,挖到的幣數量越多 買幣——成本等於市價 挖礦——成本相當於市價3折左右 買幣——買幣容易守…

-

171萬億將撤離,新的珍珠港事件可能出現,中國買傢拋售美國房產

美聯儲主席鮑威爾在4月8日舉行的IMF春季視頻會議上表示,美國經濟復蘇參差不齊仍然是一個問題,暗示超級寬松的貨幣政策將持續一段時間,並繼續安撫市場,淡化通脹失控風險。美聯儲預計2021年通脹率將達到2.4%,並要求公眾對即將到來的快速通脹上升作好準備。在此之前,美國已經經歷瞭25年的低通脹。 美聯儲主席鮑威爾 過去幾個月,美國國債收益率上升速度相當快,華爾街一直預計美聯儲會提前加息,但美聯儲並不為所動,很明顯,市場已經降低瞭預期,最近美…

-

本周開門紅,美滋滋,感覺今晚可以加餐吃點好的

市場主線依舊在創業板 創業板指沖高回落,20%的賺錢效應依舊吸金明顯,低價股全線反抽,疊加風電、光伏、鎳、第三代半導體、環保等題材的創業板個股大漲,市場炒作氛圍好轉,賺錢效應回升,整體看,市場還是以反彈行情為主,缺乏新的人氣題材。情緒指標上看,短線人氣回到活躍區。 今日操作: 億緯鋰能:上周五帶著大傢一起操作,目前已經獲利7個點,還處於上升趨勢,拿著再看看! 乾照光電:也是上周五帶著一起操作的,早盤一度沖高回落,等到再次沖高的時候就出瞭…

-

3月10日股票操作思路指導

Hello,大傢好。我是來自廣東的小股民,用文章記錄我的美好投資。 1. 今日市場再現大幅調整,盤中兩市在恐慌性拋盤打壓下大幅下挫,滬指盤中跌穿3400點和3350點。盤中跌幅超2%,創業板指數跌幅超4%,在貴州茅臺盤中拉升下,兩市盤中跌幅呈現收窄。板塊多數下跌,個股普跌,外資呈觀望狀態。 2. 從技術上看,大盤周二下殺到瞭3330點附近出現瞭反抽,這個反抽其實是不背馳的,所以我沒有把握見底,盤中的沖高回落之後預計是要構建一個…

-

【7-31晚評】輕敵冒進易中伏

本文為原創,內容僅代表個人觀點,不構成買賣依據。 編輯:呂老師 排版:Jeff ———- 盤後縱覽: 滬指收報3310.01點,漲0.71%,成交額4958億。 深成指收報13637.9點,漲1.27%,成交額6502億。 創業板收報2795.40點,漲1.89%,成交額2273億。 7月31日,兩市開盤漲跌不一,隨後大漲,創指一度漲2.6%,券商、蘋果概念股表現強勢,市場氛圍回暖,個股活躍。臨上午收…