半年跌35%!“換帥”後能否重振雄風,奪回“醫藥一哥”寶座?

曾經有多少掌聲,現在就有多少埋怨。

因為“換帥”事件,而再次被推到“聚光燈”下的恒瑞醫藥,最近有點壯志未酬、英雄落魄的感覺…..

在之前的很多年裡,恒瑞醫藥,一直作為A股的“醫藥一哥”,是行業裡閃耀的明星,上市21年一度創造過160倍的輝煌戰績。

但是最近股價表現的比較拉胯,近一年來可以說基本沒漲,尤其是2021年,元旦之後股價漲到115就見頂瞭,之後便一蹶不振。

半年時間大跌35%,蒸發市值2300億元,連“醫藥一哥”的霸主地位也失守瞭。

而在此期間,醫藥行業各種CXO、醫美等牛股層出不窮,相比之下,恒瑞醫藥的表現就有點“恨鐵不成鋼”瞭。

那麼恒瑞到底怎麼瞭呢?為什麼作為創新藥的龍頭企業,股價卻跌跌不休呢?

是基本面還是邏輯出瞭問題呢?

那麼,公司創始人孫飄揚的再度出山會不會成為恒瑞的轉折點?恒瑞能否突出重圍,奪回“一哥”之位呢?

先來看下恒瑞的財務狀況:2020年,公司整體營收達到瞭277億元,凈利潤是63.28億元。

一季度,恒瑞營收69.3億元,同比增長25%,歸母凈利潤14.97億元,同比增長13.77%。

也就是說業績是持續上漲的。

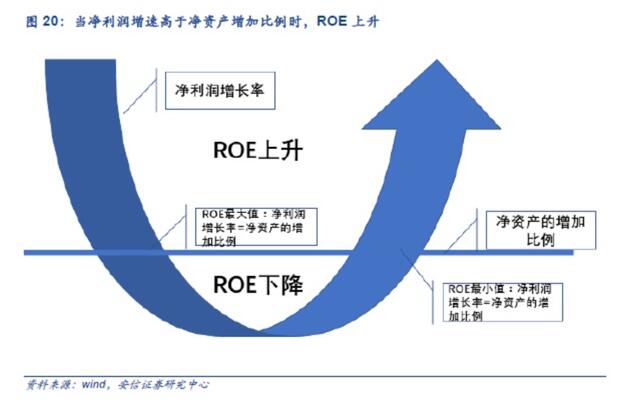

再看下ROE,恒瑞一直保持著20%以上(一般是21%——25%)並且穩定的ROE。

這裡插個題外話,很多人判斷一傢企業是不是價值投資的標的,一般參照ROE來進行判斷。

巴菲特曾經說過,如果隻能選擇一個指標來衡量公司業績的話,那就選ROE。

而對ROE的標準是:1、足夠高,高於20%。2、持續提升。

我們看下公式:ROE=凈利潤/凈資產。

舉個例子,你花100萬開瞭一傢餐廳,第一年賺瞭20萬的凈利潤,那麼ROE就是20%。

所以,可以說ROE數值的大小,代表的是企業的賺錢能力。

同時,這裡的持續提升意味著什麼?代表每一年的凈利潤增速,都要超過當年的ROE。

你想啊,第二年的凈資產=今年的凈資產+凈利潤,如果ROE是20%,凈資產就會增加20%,那分母增加瞭,想要維持ROE不變,分子肯定也要增加。

所以,說白瞭,ROE的持續提升必須要靠高增長的盈利來支撐,那什麼樣的公司才會有高增長呢?

當然是“足夠深”的護城河,“足夠強”的市場,這是巴菲特的投資邏輯,也也應該是我們的投資邏輯。

所以,如果你能找到ROE長期高的企業,那恭喜你,你找到瞭一個“印鈔機”。

那麼再說回到恒瑞,既然恒瑞財務狀況不錯,企業也沒有暴雷,為什麼股價還是一路向下呢?

其實我們在分析一傢企業的時候,也不能單單隻看財務數據,財務數據是投資的第一步,是幫助我們避免“踏錯”,同時幫助我們選擇出相對優秀的公司,但除此之外還要分析各項數據。

目前來看,可能有以下幾個原因:

一、雖然恒瑞的業績依然是持續上漲的,但是這個成績相對過去來看,是不及格的,不及預期。

要知道,在2011-2019年的9年裡,恒瑞的增速處在20%-43%之間。

而此次一方面是因為受到疫情影響,營收和利潤受到瞭較大沖擊。

另一方面是因為恒瑞大幅增加瞭研發費用。在2021年一季度,恒瑞光研發費就投入瞭13.16億,同比增長62.3%,比大部分藥企一年的研發投入都要多。

研發費占營收比例,也從2018年的15%左右激增到2021年一季度的19%左右。

當然,對於創新藥龍頭而言,加大研發投入,一方面說明公司有戰略前瞻性,已經在為未來的業績和增長點做鋪墊。

但另一方面也說明,當前創新藥的大背景競爭非常激烈,不得不投入高研發來維持業績的增長。(這個我後面說)

二、集采影響。

6月,在今年第五批國傢藥品集采中,恒瑞醫藥碘克沙醇註射液等2款重要產品意外落選,引發市場的擔憂。

集采落選對企業的收入影響在40億左右,差不多也要影響一年的業績增長。

三、PD-1紅利正在逐漸消失。

2020年,一共有7傢PD-1/PD-L1參與醫保談判,恒瑞醫藥、百濟神州和君實生物的PD-1以平均降價78%的代價全部納入醫保,涉及病種包括肺癌、肝癌、黑色素瘤、淋巴瘤等多種惡性腫瘤。

經過此輪醫保談判,PD-1/PD-L1年治療費用大幅降低到約5萬/年的時代。

今年6月30日,國傢醫保局發佈2021年醫保目錄調整工作,新增瞭適應癥。

PD-1的談判對於參與的企業而言將會是一場惡戰,對於恒瑞壓力也不小。

而且國產第二梯隊的產品,很有可能在2022年獲批,參與明年的國傢醫保談判。

所以可以預見的是,2022年的PD-1國傢醫保談判將更加慘烈。

而今年,將會是PD-1最後的紅利期。

恒瑞在接下來的這一輪又一輪的惡戰中,並不占優勢。又要面臨大幅降價的困擾,而且後續還沒有類似PD-1的大單品來接龍,業績增速將會下一個臺階。

這也就是為什麼恒瑞現在就在暴跌,主要邏輯之一就是市場已經在反應這個悲觀預期。

由此我們也要知道,基本面的表現不僅僅是當下,更有可能是市場在預期未來基本面的邊際轉差。

四、恒瑞當前面臨的最大問題在於國際化路不通。

2020年,國外收入僅7.58億元,占比總營收277.35億的2.7%。

可以想象一傢創新藥龍頭,海外戰略暫無建樹,國內面臨集采和沒有PD-1量級的大單品承接的大背景下,恒瑞將面臨多大的業績增長壓力。

雖然恒瑞也期望未來十年海外銷售占比超過40%,創新藥能夠用占比80%以上,但要知道海外臨床成本是國內的5-10倍,按照恒瑞每年20-30%的營收增長很難滿足如此之大的研發投入,後續的“燒錢”估計也是免不瞭瞭。

所以,目前恒瑞國際化道路走的艱難,出海之路,困難重重。

但總的來說,恒瑞還是一傢非常優質的企業。至於股價不給力,更多的原因是在於企業沒有新的業績增長點,再加上集采限制瞭企業利潤的釋放,以及海外拓展的失利,市場對企業沒有太大的信心。

不管怎麼說,中國創新藥還處在黃金成長時代,2015年-2019年,中國創新藥行業市場規模從1137億美元增長到1325億美元,年復合增長率為17.9%,遠超於全球的平均增速。

而且醫療未被滿足的需求也一直存在,細分領域總存在創新研發的必要。

中長期來看,恒瑞公司國內創新藥研發管線豐富,基本形成每年都有創新藥申請臨床,每1-2年都有創新藥上市的良性發展態勢。

那麼隨著國內創新藥行業的逐步發展,以及恒瑞海外市場的突破等,未來的收入和利潤還有望大幅提升。

所以,隨著時間的推移,恒瑞的投資邏輯還是會發生變化,一旦未來在這些方向有所突破,都會成為後期業績的增長點。

當然,還有再度出山的恒瑞醫藥創始人孫飄揚,是否能夠帶領恒瑞重振雄風,我們拭目以待吧。

相關新聞

-

揭秘北上資金: 連續5日減倉這136隻個股(附名單)

每經AI快訊,9月25日,北上資金連續5個交易日賣出136個股。北上資金連續5個交易日減倉個股中,奇正藏藥(002287.SZ,收盤價:28.8元)減持比例增幅最大,5個交易日減持3.31百分點,其他跌幅較大的個股包括新疆交建(002941.SZ,收盤價:17.11元)、奧飛娛樂(002292.SZ,收盤價:6.94元)、漢鼎宇佑(300300.SZ,收盤價:8.59元),分別減持2.44個百分點、2.24個百分點、1.61個百分點。 …

-

退休人員養老金“17連漲”方案出爐在即

2021年養老金上調窗口將開啟。《經濟參考報》記者獲悉,我國城鎮退休人員養老金即將迎來“17連漲”,具體上調方案正在醞釀,有望於本月內出臺。同時,城鄉居民養老金待遇也有望上調,不少地方已在緊鑼密鼓推進。養老保險制度改革提速推進的信號也在密集釋放,養老保險全國統籌箭在弦上,個人養老金制度也在研究制定中。 截至2020年,我國退休人員養老金已經實現“16連漲”。自2018年起,連續三年保持5%左右的上漲幅度。2021年政府工作報告提出,提高…

-

先鋒股票池(20年9月15日)

妖股潛力:楊傑科技、中科信息 強勢接力:銀都股份、海南發展 趨勢低吸:延江股份、廣匯物流 中線潛伏:飛天誠信、清源股份 ========= 短線風向:強弱交替,追漲虧錢 昨日股票池回顧: 章源鎢業,盤中漲停,繼續跟蹤 海航基礎,盤中漲停,繼續關註 中科信息,盤中漲停,繼續關註 具體操作分析,明天早上7點發佈 先鋒股票池已經收獲2020年第168個漲停板

-

熱點前瞻:半導體+車聯網+綠色建材+新能源車

一、熱點前瞻 熱點一:半導體 邏輯概述:進入第3季後整體需求量至少成長瞭20%,日系廠商價格最高調漲20%,分析指出,集成電路封測行業正在經歷從傳統封裝向先進封裝技術轉型,而先進封裝技術對蝕刻工藝的要求將越來越高,蝕刻產品工藝系列產品的市場占比將持續上升,蝕刻QFN引線框架在2014-2019的復合年增長率高達到12%。 相關個股:康強電子、中京電子、太極實業、長電科技、通富微電; 熱點二:車聯網 邏輯概述:2020世界智能網聯汽車大會…

-

突發利好! 堅定信心——道達對話牛博士

本周,A股市場沖高回落。周一大漲,多個指數創出新高,但隨後陷入持續調整,滬指更是連跌4天。周五,滬指下跌28.58點,以3310.10點報收,跌幅為0.86%。不過,創業板指數以及科創50指數均出現反彈,結構性行情特征依舊明顯。 而在周末,一個重磅利好傳出,這也讓我們對後市的信心更加堅定。 牛博士:達哥,你好,先簡單點評一下本周行情吧,大盤的節奏和上周似乎完全相反。 道達:上周,大盤先是連漲4天,接下來在周五出現調整。而本周一,大盤強勢…

-

芯片、醫藥、券商、科技等板塊今日分析及個人操作!(不動)

滬指午後維持窄幅震蕩,沒有異動,創業板同樣平穩。盤面上,新能源、軍工、鋰電等板塊漲幅居前,白酒、食品飲料、生物醫藥等板塊漲幅居前。 創指今天縮量是不好的信號,本身近段時間成交量已經維持在高水平,新能源站出來作為主線,應當能推動資金的熱情,可惜沒有,所以,對創指、對新能源,我接下來都還繼續看窄幅震蕩,上漲持續性不強。 新能源中午說過瞭,有超過3%的漲幅,可以考慮做T,昨天加倉多的,倉位重的,鼓勵做T。加倉少,倉位輕的可以不動,也可以做,看…

-

連續收十字星,有什麼暗示?

繼昨日十字星之後,今日大盤高開,全天震蕩,盤中一度跳水,尾盤拉升,再次收標準十字星。 板塊上來講,吃著洽洽食品,喝著新乳業,數著數字貨幣(昨天重點提過有利好,今天比特幣再破11000美元大關)。昨天領漲的黃金今天高開低走,很多漲停板也是直線跌停,近乎天地板(展鵬科技),追高需謹慎。 個股漲多跌少,近百傢漲停,大多是前期沒怎麼表現過的個股,賺錢效應不錯。 盤面上代工廠中芯國際,華潤微等半導體有異動。科技類調整瞭較長時間,許多個股有較大調整…

-

區塊鏈老陌:1.25比特幣震蕩調整 以太坊強勢上行

【BTC】 比特幣價格昨日整體走勢偏向震蕩運行,昨日價格多次上探33000一線位置嘗試突破未果後,晚間時分價格再次下行,日內凌晨價格最低觸及30915位置,目前價格走出反彈,運行於32200附近。 日線圖上看,價格昨日收出一根帶上影線的小陽K,上方拋壓仍是有些沉重,價格短期內想要向上破位的可能仍是不小。佈林帶的走勢目前呈現收口姿態,價格目前承壓於5日均線位置。附圖指標上就看,MACD雙線目前於0軸上方不斷下行試探,RSI目前於50水平位…

-

伊朗正式用人民幣替代美元,把2000萬桶原油提前存在中國後,有進展

英國前央行行長馬克.卡尼數月前就表示,最終可能會擁有美元以外的儲備貨幣。目前國際貿易的一半以美元計價,但隨著經貿的轉變,實際和金融之間的脫節可能會減少,並且在此過程中可能會出現其他儲備貨幣。卡尼稱,我預計這些將是現有的貨幣,例如人民幣。原油人民幣期貨提供瞭繞過傳統美元事件的選擇。不出所料,事情果然有瞭最新進展。 據上期所3月25日給到BWC中文網記者的最新數據顯示,自2018年3月上市以來,人民幣原油期貨累計成交量11319.66萬手、…

-

技術分享-手把手教會你運用20日均線做交易

均線是期貨交易中非常重要以及普遍的技術分析理論,今天我將介紹20日均線交易理論,通過案例手把手教會你運用均線做交易。 均線有5日、10日、20日、40日、60日等等,為何著重介紹20日均線? 20日均線是指某個期貨合約在市場上往前20天的平均收盤價所組成的均線,反應瞭期貨合約20天的平均成本,20日均線是觀察品種趨勢變化的重要指標,也被稱為萬能均線。 而且相對於5和10均線,20日均線失誤率低,可以避免頻繁交易,降低交易成本,同時彌補長…