下一隻五糧液:下一隻10倍潛力高端白酒龍頭(002304)

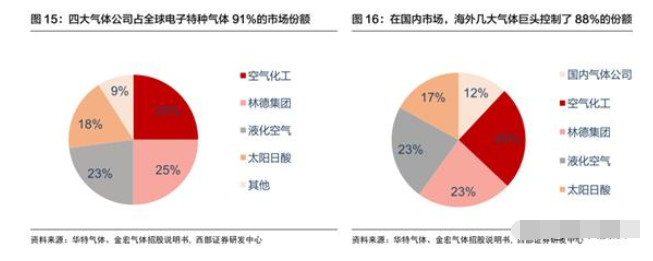

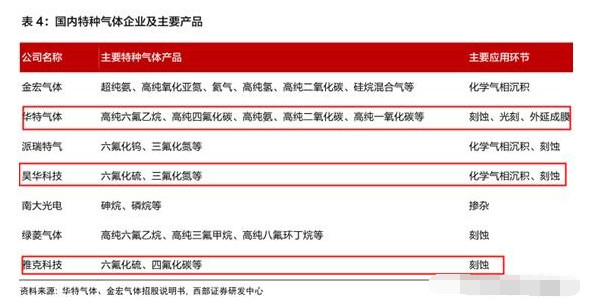

1、電子特氣:電子特種氣體在半導體材料中應用比例達 14%以上,影響著半導體的性能,預計到2024年市場規模將翻倍達到230億元,行業競爭壁壘高、客戶粘性大,但國產化率低,國內廠商市場占比僅12%,目前國內廠商實現對部分產品的進口替代,未來仍存在較大的國產替代空間,建議關註昊華科技、華特氣體、雅克科技等。

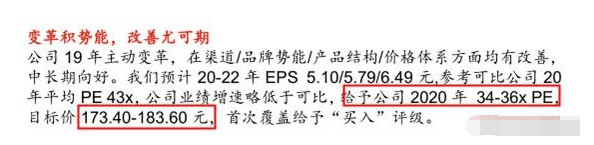

2、洋河股份:國內次高端白酒龍頭,在江蘇市場占有率為36%,穩坐首位,推出夢之藍系列M6+進入高端白酒市場;19年業績有所下滑,上半年受疫情沖擊延續下滑,但依然保持高毛利率和凈利率,19年毛利率71.35%,ROE為20.22%,盈利能力高於其它次高端白酒,預計20年下半年業績有望走出低谷重新步入增長通道,機構給予目標價173.40-183.60元。

3、九州通:國內領先的醫藥零售分銷商,全國醫藥商業企業銷售規模第四,20年上半年預計實現歸母凈利潤11.9-12.3億元,同比增長60.53%-65.09%,全年業績有望維持高增速,公司在基層醫療機構以及零售藥店渠道擁有優勢,總代理業務預計未來三年將實現超200 億的增量收入。$洋河股份(SZ002304)$

正文:

1、半導體的關鍵材料!未來市場規模有望翻倍,國產替代正當時(西部證券)

①電子特種氣體需求高速增長,未來4年市場規模翻倍

電子特種氣體在半導體材料中應用比例達 14%以上,2018年全球電子特氣市場規模45.12億美元,我國電子氣體市場規模為121.56億元,同比增速11%。伴隨國內半導體、面板、光伏等行業需求提升,國內電子特氣需求將保持高增速,預計到2024年市場規模將翻倍達到230億元。

②電子特氣行業競爭壁壘高,國產替代空間較大

電子氣體廣泛應用於離子註入、刻蝕、氣相沉積、摻雜等工藝,其純度和精度對半導體器件的性能影響巨大,集成電路單一客戶需要的特種氣體種類就超過50種,客戶一般會對氣體產品進行長時間的試用和認證,一旦建立合作關系後不會輕易更換供應商,因此客戶粘性大,行業準入門檻高。

我國電子特氣市場被國外企業占據,市場占比約88%,國內廠商占比僅12%,集成電路生產用的特種氣體我國僅能生產約20%的品種,國產替代需求迫切。

③相關上市公司

目前國內廠商實現IC用高純二氧化碳、高純六氟乙烷、光刻氣、超純氨等多個產品的進口替代,建議關註昊華科技、華特氣體、雅克科技等優質標的。

2、下一個五糧液!低估值次高端白酒龍頭,毛利率位居行業前四(華泰證券)

洋河股份是白酒次高端代表,分享次高端擴容紅利,M6+精準卡位,站上次高端價格頂部,預計20年下半年有望走出低谷重新步入增長通道。

①次高端白酒龍頭,調整渠道和產品

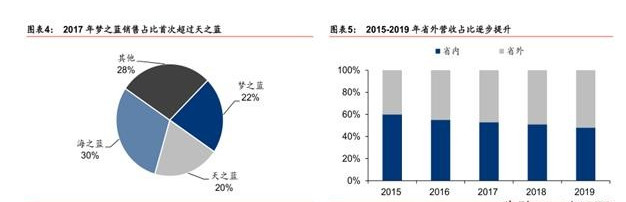

洋河是綿柔型白酒鼻祖,八大名酒之一,03年推出藍色經典系列,02-12年期間營收增速領跑行業,13-14年進入調整期,15-18年進行次高端擴容,從海、天系列升級到夢之藍。

從目前炒作方向來看,有政策支撐的板塊依然是大資金主攻方向,從盤面表現看,相關概念股已經蓄勢待發,有望成為市場最強風口!我觀察瞭一周新能源車板塊,多股處於低調爬升狀態,當板塊內多隻股票都越走越好時,意味著妖股隱藏在內!龍頭其實已經出來瞭,新能源車的200隻個股,僅有一隻非常特別,很可能成為今年大妖!

該股有以下特征:1、老龍頭+新能源車;2、業績持續高增長,主力低位吸籌;3、整體上看,股價處於低位水平,結構上看,在搭一個小平臺,W底已經形成,後市看漲;4、走W底反彈,有望創年線新高。這隻票前期被錯殺太多,技術上有強烈的反彈需求,目前還在低位試探,在近兩個交易日中,大資金悄然介入,短期還有消息刺激,明顯的啟動狀態,擇機幹進去,接下來就座等起飛!

不過公司18-19年再次面臨瓶頸期,主要是深度分銷模式導致廠商關系不協調、渠道利潤低、庫存高企,19Q2在人事/渠道/激勵/產品升級方面做出調整,實行“一商為主、多商輔助”的渠道模式,推出新品M6+。

②進入高端白酒市場

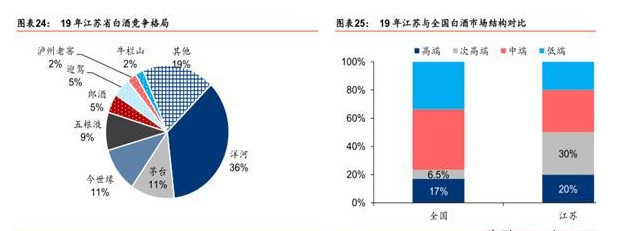

17年後江蘇省內白酒核心價格帶從200-300至300-600元的躍升,公司在江蘇市場占有率為36%,穩坐首位。19年推出夢之藍系列M6+精準卡位600-800元價格帶,進入高端白酒市場,目標打造百億級大單品。

海、天系列調整基本到位,渠道持續改善省內批價逐步企穩回升,庫存趨於合理,20年上半年業績受到疫情沖擊,預計20年下半年有望走出低谷重新步入增長通道。

③渠道持續改善,品牌力有望提升

洋河獨創的深度分銷模式,實現瞭在02-12年領跑行業的壯舉,同時積累瞭強大的品牌力。目前公司渠道變革持續推進,協調廠商關系,提升經銷商積極性;品牌方面,主推夢之藍完成結構升級,抬升品牌力。立足江蘇,並向省外市場擴張。

④機構給予目標價173.40-183.60元

業績增速雖然下滑,19年公司毛利率71.35%,凈利率31.94%,ROE為20.22%,一季度毛利率上升至73.74%,位居行業前四,盈利能力高於其它次高端白酒。

3、民營醫藥商業龍頭!20年迎來業績大年,Q2凈利潤大增60%(天風證券)

九州通是民營醫藥商業龍頭,全國醫藥商業企業銷售規模位居第四,預計20年上半年實現歸母凈利潤11.9-12.3億元,同比增長60.53%-65.09%,機構認為20年將是公司的業績大年,全年有望維持高增速。

①在基層醫療機構以及零售藥店渠道上具備優勢

2019年全國藥品銷售總額17955億,公立基層醫療機構與零售藥店的藥品終端銷售占比分別為10%、23.4%,占比均有所提升。

公司的優勢渠道為基層醫療機構以及零售藥店,憑借高效的供應鏈管理能力,受益於這部分市場的增長。

②總代理業務快速發展,帶動盈利能力增強

公司已經完成瞭在全國的倉儲物流信息化建設,具備覆蓋全國的渠道能力,從單純的配送商向具備推廣服務職能的代理商轉變,目前已獲得東陽光藥奧司他韋、華海藥業厄貝沙坦片等產品的代理權。

總代理業務有望持續穩步發展,預計未來三年實現超200億的增量收入,將提升公司總體盈利能力。

相關新聞

-

給自己腿花3000萬投保,到底長啥樣呢?網友們:我不配有腿

給自己腿花3000萬投保,到底長啥樣呢?網友們:我不配有腿 對於明星藝人來說顏值真的時一種很重要的東西瞭,能不能第一眼抓住觀眾的眼球很多時候就在於演員的外表瞭。對於明星和藝人來說,好的身材和臉蛋簡直就是混娛樂圈的利器,所以很多明星藝人對於臉蛋和身材的保養也是十分在意。 平時在化妝品和護膚品上面就要花不少的錢,這是必不可少的事情,畢竟對於公眾人物,形象是一件很重要的事情,尤其明星和藝人更是要時刻保持精致美麗。 相信大傢在生活中對於重要和在…

-

拍風月片導致“傢破”,現在身價上億收獲真愛,網友們:終是熬出頭瞭

拍風月片導致“傢破”,現在身價上億收獲真愛,網友們:終是熬出頭瞭 因拍風月片導致“傢破”,今身價上億收獲真愛,網友:終是熬出頭瞭 其實,作為一名明星,誰都有一部分難以講述的過去。這些或多或少圈裡的人都知道一點,但是大傢還是聽瞭出來。之前小編上在抖音上刷到瞭一個視頻。 就是大演員舒淇講述自己小時候的事情。小的時候很是害怕自己的爸爸,在隨著長大的時候,這些記憶已經深入骨髓瞭。 實際上,這位來自韓國的女明星她的成長經歷也是十分的坎坷。小的時候…

-

進貨價15元賣118塊,日銷1000單,頂別人一年的收益

前幾篇文章,我分享一些關於“暴利”的行業,也引起瞭很多網友朋友的共鳴。那麼這一期,我就給大傢分享一個在電商行業中,比較暴利的商品。 瞭解暴利的商品,對於創業者來說,是能提高收益的一個基礎;對於消費者來說,也可以避免盲目的消費。 當然這一期我分享的暴利商品的案例,是很久以前網上操作比較火爆的產品,隻能供大傢長長見識,瞭解一下這個行業,並不是適合大傢去操作。 我要分享的是一款什麼暴利商品呢?就是:反向傘。 大傢可以看一下這個反向傘在1688…

-

全線官降!14W德系中級車,220匹馬力

不少消費者們在購車的時候都會考慮選擇合資車,而合資車中大多數人會選擇日系車和德系車。雖說日系品牌和德系品牌在合資領域的優勢是非常明顯的,但並不是所有的品牌銷量都不錯,比如說斯柯達這個德系品牌 它旗下的車型銷量表現就非常的不盡如人意。今天給大傢帶來的則是來自斯柯達的速派。這款車在去年一到五月份的累計銷量僅為1139輛,平均月銷量隻有200多臺左右,這個銷量絕對可以用才能一次來形容 然而從客觀來講,做快這款車的實力還是頗為不俗的,整車的外觀…

-

螞蟻集團要上市瞭?單季度利潤160億,未來將會變成科技型企業

提起阿裡,大傢都比較熟悉瞭,這個是一傢大傢日常生活中都能夠接觸到的公司,其旗下的產品涵蓋瞭交通、零售、金融、保險等等。 因為這個公司的產品已經滲透到瞭我們勝過周邊的方方面面,所以這傢公司的名氣是起來瞭,但是在此之下,你對這個公司瞭解的有多少呢? 尤其是現代社會,其實現在的年輕人,日常生活已經跟電子金融聯系瞭起來,在十幾年前,大傢聽到金融這個詞匯,還表示比較高大上,自己似乎完全接觸不到,學金融,那個是跟學圍棋一般,都是智商比較高的人才能幹…

-

威海市氣象臺發佈兩個預警信號

威海市氣象臺7月22日9時00分發佈暴雨黃色預警信號:根據最新資料分析,預計今天傍晚到明天,威海市陰有暴雨(50~100毫米),部分地區大暴雨(100~250毫米),並伴有雷電,局部有短時強降水,最大小時雨強可達50~70毫米。請註意防范。 威海市氣象臺2020年7月22日06時50分發佈大風黃色預警信號:受氣旋影響,預計今天夜間到24日,全市陰有大雨,局部暴雨;同時,風力明顯增大,今天後半夜到24日,東南風轉北風,沿海海區7~8級陣風…

-

為防傳染已撲殺近2000萬隻!中國疫苗一出,美歐6國水貂有救瞭

受新冠疫情的影響,美國、丹麥、意大利、荷蘭、西班牙和瑞典等6國都曾通報養殖水貂感染新冠病例。丹麥更是言之鑿鑿稱,水貂會把新冠病毒傳染給人類,同時下令撲殺該國1500萬到1700萬隻水貂。不過,在美歐6國也沒什麼辦法的情況下,中國團隊卻率先想出對策。 據澎湃新聞12月11日最新報道,中國農業科學院哈爾濱獸醫研究所步志高團隊領銜撰寫論文,闡述瞭水貂新冠病毒傳播給人類背後的機理。同時,該團隊還利用新冠病毒刺突蛋白(S蛋白)研制瞭亞單位疫苗,最…

-

最新商旅版依維柯B型房車內外廚房航空座椅

這款房車基於依維柯歐勝底盤打造,搭載F1C 3.0T渦輪增壓柴油發動機,匹配采埃孚8速自動變速箱,最大功率107Kw,峰值扭矩370N.m,動力表現十分優秀,進口8AT變速箱也讓這款車的換擋更加平順,流暢,滿足國五排放標準,藍牌C2駕照即可駕駛。同時該車采用後雙胎設計,使這款5999*2011*2754mm的車型承載力更強,更加穩定。 會客區采用雙人商務豪華座椅,配備扶手、頭枕、底部設有支腿,可通過內側面板進行座椅調節,設計符合人體工程…

-

餘生,等一場相依,戀一人安暖,那是內心深處的聲音

導語:愛是世間暖心的情,想是內心深處的光亮,真愛一旦開始,便覆水難收,那是互相追逐,相互取暖的美好—— 情感的世界裡,一個人一旦踏進愛的長河,思念就似一個漩渦,想到心累想到憔悴,卻依舊癡迷不悟,愛你,心裡滿滿的都是你,人生路上沒有你作陪,便會有著無盡的相思,愛不怕有分離,就算一輩子遙遙相望也沒關系,怕的是想念的時候,卻不知道你在哪裡,沒有你的日子,陽光不再溫暖,熱鬧也與我無關,想你,餘生,等一場相依,戀一人安暖,那是內心深處的聲音! 餘…

-

日媒: 中國民航的“隨便飛”交易或將引發慘烈價格戰

日本《日經亞洲評論》8月20日文章,原題:中國的“隨便飛”交易或將引發慘烈價格戰 中國的本土航空旅行需求已上升,但一些航空公司仍不得不通過提供“隨便飛”機票,參與一場成本高昂的旅客爭奪戰。利用東航提供的一張3322元機票,上海居民史(音)已造訪中國十多個城市。該套票允許旅客在周末不受限制地乘坐航班。已利用該機票去瞭內蒙古和甘肅等地的史說:“我還要去其他許多地方。” 東航6月份率先推出到今年年底前不限乘坐次數的“周末隨心飛”套票。南航、春…