第三代半導體碳化矽替代,刺激上下遊芯片產業鏈通達,迎黃金時代

中國制造

汽車產品發展迎來瞭新的挑戰,國產缺芯問題,造成各大主機廠無法全額完成預計產品,刺激國產化替代的進程加速。汽車零部件芯片上下遊產業鏈有效銜接,更能體現汽車發展目前面臨的困難,國產芯片研發勢在必行,並取得瞭驚人的成績。尤其是半導體產業更是樹立瞭國產替代的先鋒。

傳統矽材料難以滿足新興需求,碳化矽對矽的部分替代是順應時代和科技趨勢的必然。矽因其自然界儲量大,制備相對簡單等優點,成為瞭目前制造半導體芯片和器件最為主要的原材料,目前90%以上的半導體產品是以矽為襯底制成的。然而受材料本身特性的限制,矽基功率器件已經漸漸難以滿足5G基站、新能源車及高鐵等新興應用對器件高功率及高頻性能的需求。第三代半導體材料中的碳化矽(SiC)有望部分替代矽,成為制備高壓及高頻器件新的襯底材料。在新的時代背景下,市場對高壓和高頻器件的需求越來越高,碳化矽對矽的部分替代是順應時代和科技趨勢的必然。

5G 技術及基站建設

碳化矽材料具備突出的性能優勢,可以有效提高功率器件的功率密度和效率,降低系統成本。碳化矽作為寬禁帶半導體材料的一種,與矽的主要差別在禁帶寬度上,這讓同性能的碳化矽器件尺寸縮小到矽基的十分之一,能量損失減少瞭四分之三。優異的性能也讓碳化矽器件具備廣闊的應用領域和市場空間,尤其是在電動車領域,碳化矽器件的應用已經成為提升電動車延長行駛裡程、縮短充電時間及增大電池容量的重要手段,擁有著跟新能源車共成長的能力。2019年全球碳化矽功率器件市場規模為5.41億美元,預計2025年將增長至25.62億美元,年化復合增速約30%。

碳化矽除瞭器件本身,更對產業有著全方位的帶動,有望引領中國半導體進入黃金時代。第三代半導體對我國而言意義非凡,是中國大陸半導體(尤其是功率和射頻器件)追趕的極佳突破口,在第三代半導體追趕的路上,中國企業受到的阻礙將遠小於傳統矽基領域,發達國傢可以用來制裁和控制中國第三代半導體發展的手段和技術也十分有限,中國企業正迎來追趕和發展的良機;碳化矽器件的意義不僅在於其本身的優異性能,其更是會對產業帶來全方位的帶動,第三代半導體器件主要的應用領域如新能源車、光伏和高鐵等,未來的主戰場都集中在中國,國內企業也與部分車企和傢電企業等進行瞭配套和產業合作,國產器件逐漸導入終端產品供應鏈,為國內企業帶來更多使用、改進的機會。我們認為碳化矽有望引領中國半導體進入黃金時代。

半導體產業發展

深化化合物半導體產品佈局,集成業務蓄勢待發。在5G 和新能源汽車等市場需求的驅動下,化合物半導體集成電路的市場空間將被逐步打開。全球射頻組件和光通信器件市場2025 年市場規模將分別達254/121 億美金,7 年CAGR 分別為11%/20%。公司層面,公司集成業務已取得重大突破,通過客戶認證數不斷增多, 2020 年/2021Q1 集成業務收入分別實現9.74/4.09 億元,同比+ 304.83%/+146.39%。目前公司集成業務訂單飽滿明確,公司正積極擴充產能以滿足交貨需求,泉州分公司半導體產能逐月爬坡,湖南分公司半導體項目預計二季度試產運行。我們認為公司將充分受益於第三代半導體崛起以及半導體元件國產化的東風。

公司集成產品業務收入高速增長,產品放量打開公司成長新空間。集成產品業務涉及的射頻、電力電子、光通訊、濾波器業務取得重大突破,產能逐季爬坡,2020 年全年與2021Q1 銷售收入同比均大幅增長,已逐漸成為公司業績高增的新支柱。我們認為公司產品市場認可度不斷提升,且出現產能嚴重不足的情況,未來伴隨公司擴產項目持續落地與產能的逐步釋放,集成產品業務的營收規模將會持續增大,強大盈利能力將助力公司實現二次騰飛。

半導體產業發展

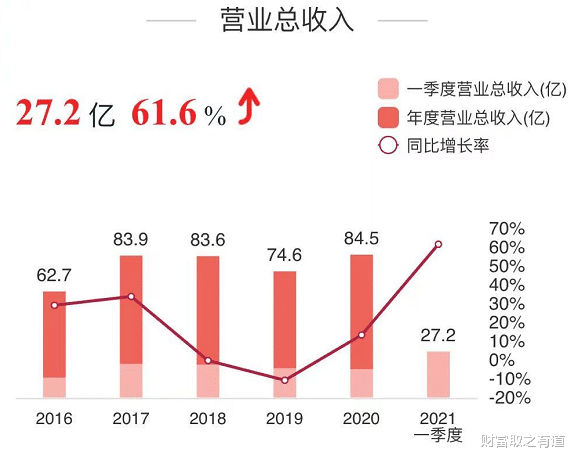

1Q21 化合物半導體業務高增長,業績逐步展現彈性:1Q21 公司實現營收27.2 億元,YOY 增長61.6%,其中集成產品業務實現銷售收入 4.09 億元,同比增長約 146%,化合物半導體業務持續高速增長;實現凈利潤5.6億元,YOY 增長42.1%。1Q21 公司綜合毛利率23%,環比增加約10 個百分點。

展望未來,化合物半導體(第二、第三代半導體)行業發展已成為國傢重點支持的產業,戰略地位毋庸置疑,在該領域的優勢佈局將助力其業績及估值的長期提升。除化合物半導體業務高速發展外,LED 芯片行業景氣底部穩步回升,2Q21 起芯片廠傢陸續提高產品價格,公司作為行業龍頭其盈利能力將得到修復。此外Mini LED 應用不斷落地,預計未來數年Mini LED 行業復合增長率超過8 成,公司作為全球最早參與研發生產的廠商之一,將充分享受行業發展紅利。

半導體產業發展

我們預計公司2021、2022 年凈利潤分別為21.7 億元和30 億元,YOY 增長114%和37%,EPS 分別為0.49 元和0.66 元, 目前股價對應2022年PE48 倍,考慮到LED 芯片行業景氣底部回升,公司化合物半導體業務高速增長,給予買進的評級。

企業股東

關註私信,獲取企業信息

相關新聞

-

機構重點關註股曝光! 4股獲百傢機構調研, 這些公司年報高增長低估值

近一周機構調研個股數量有120多隻,周大生成為調研機構數量最多的股票。 證券時報·數據寶統計顯示,近一周機構調研個股數量有120多隻。從調研機構類型來看,證券公司調研相對最廣泛,調研超100傢公司,即超八成上市公司調研活動有券商參與。 4股獲百傢機構調研 周大生成為近一周調研機構數量最多的股票。數據顯示,合計有172傢機構調研瞭該公司,包括43傢基金公司、33傢證券公司、22傢私募、9傢保險公司等。在調研紀要中,有機構問到,2021年線…

-

俄國防部突然有“大動作”,全軍進入戰備狀態,俄烏緊張關系升級

日前,俄羅斯與烏克蘭邊境的局勢又出現緊張,烏克蘭在美國等西方國傢的支持下,對俄羅斯進行挑釁。美國及其盟國甚至有可能在烏克蘭部署導彈,這種情況是俄羅斯所不可能接受的。因此,俄軍日前開始對軍備狀況進行檢查,這代表俄軍正在為可能出現的緊張局勢做準備。 俄烏局勢緊張 自2014年的克裡米亞危機以來,俄羅斯與烏克蘭之間的關系便非常緊張。如今的烏克蘭政府已經倒向西方,不僅希望加入北約和歐盟,而且希望同西方國傢一道對俄羅斯進行打壓和遏制。 日前,烏…

-

2021年哪天開始大跌,能否跌破2000點?

股市有漲就有跌,漲和跌都很正常,那麼有大漲,自然就會有大跌,2021年會不會出現大跌?這取決於會不會出現大漲,已經以什麼方式大漲。跌隻是一種股市運行的形態,大跌自然需要觸發的條件。但是2020年大盤要想跌到2000點,可能性是很低的。 2021年A股還會繼續走牛,三大指數都會繼續震蕩上漲,全年上證隻是會上漲18%左右,創業板指上漲36%左右,並且創業板會超過上證指數。股市的上漲,有三大邏輯支撐。 第一是宏觀經濟支撐 2020年其實宏觀經…

-

今天,A股會挑戰3300點?

大傢早上好。今天是2020年9月15日,星期二。昨晚外圍美股大漲。美股道瓊斯指數收盤上漲327點,漲幅1.18%,收於27993點。不過,由於昨天早盤美股期貨已經率先上漲,所以昨晚美股大漲,A50並沒有多大的反應,而是小幅震蕩為主。亞太早盤日經指數也是調整為主。 昨天的大盤表現相對一般,最主要的就是上證的成交量萎縮。導致反彈無力。券商股在昨天也是沒有什麼行動,盤中幾次還想要跳水的感覺。昨天的北上資金也是凈流出為主。盤後顯示,北上資金賣酒…

-

今日交易計劃(炒股先鋒8月12日早7點發佈)

今日交易計劃(炒股先鋒8月12日早7點發佈) 1、昨日潛力妖股:能科股份 早盤高開,盤中調整,今天賣出為主 2、昨日強勢接力:晉西車軸 早盤高開,大幅回落,今天不再關註 3、昨日趨勢低吸:金力永磁 早盤低開,盤中小陽,今天沖高賣出 4、昨日中線潛伏:甘咨詢 早盤高開,橫盤震蕩,持有破11.21賣 5、今日潛力妖股:同為股份 6、今日強勢接力:文峰股份 7、今日趨勢低吸:阿爾特 8、今日中線潛伏:泉峰汽車 9、短線風向:連續偏弱,昨日追漲…

-

越存錢越“窮”?我們該如何對抗通貨膨脹,才能守住“血汗錢”?

時代在不斷的發展,就連我國居民對於金錢的“態度”,也發生瞭很大的變化。曾就我國人民都忙於賺錢,很多人都是一頭“紮在”工作中,拼命的賺錢,就為讓自己的存款金額多增加一點。 但如今,我國居民不像之前那樣,隻知道“埋頭”賺錢瞭。如何守住自己的財富,成為瞭很多人更為關心的事情。 因為現在很多人發現,自己掙的錢存在銀行之中一段時間後,購買力就會比之前下降一些。尤其是將錢存個3、5年時間,這種情況更為明顯。很多人表示,自己存的錢,在無形之中被“偷走…

-

三代半導體+光伏概念(名單)!A股僅有6隻相關個股,挑隻研究

午間復盤 【看震蕩】 大盤沒有上漲動力,以權重護盤為主。市場整體表現萎靡,資金觀望情緒濃厚,兩市個股跌多漲少。板塊上,第三代半導體、機場航運熱度持續,形成瞭為數不多的題材接力。下午重點看白馬股恒生電子、長春高新機構重倉股踩踏對指數影響,以及創業板次新股熱度持續力。 指數呈現滬強深弱格局。創業板指數連續3根小陽反彈後,今天迎來陰線回踩,屬於中期底部區域的正常反復震蕩走勢,先觀察下方5日線附近支撐力度。今天創業板指數繼續處於縮量洗盤狀態,比…

-

證券板塊走強, 40隻個股上漲, 中原證券上漲9.98%

每經AI快訊,證券板塊走強,板塊內40隻上漲,12隻下跌,中原證券、東吳證券、銀之傑分別漲9.98%、4.18%、3.87%。 (記者 葉峰)

-

大盤連續三連陰,3400是否能有效支撐?

今天是節後第二天,也是特殊的窗口期,節後的兩個交易日,就這麼度過瞭一周時間,大盤連續三天的收陰,3400點,能不能有效支撐,特別是在創業板,從節前高點3110直接跌倒2910,5.9%的跌幅空間,指數跌瞭200點,對於創業板有些的個股還是有很大的殺傷力。大盤能否在3400支撐,目前的這兩天交易量持續放大,就像昨天說的,是否是機構調倉換股,趁著年報過渡期內,在小編看來,這個時候,做強勢股,或者周期股,有色,煤炭,鋼鐵,這兩天,特別是有色,…

-

註冊制下不如順勢推出“T+0”

紅周刊 作者 | 黃湘源 創業板註冊制落地,做空機制的驚鴻一瞥不由讓人耳目一新。與科創板的註冊制不同,創業板市場不僅既有增量也有存量,同時新股一上市就不隻是單邊做多。而如果能由此打破“新股不敗”的神話,那也是註冊制在創業板所取得的重要突破。 垃圾股被爆炒是因為缺乏做空機制的配合 當前的科創板、創業板,與尚未實行註冊制改革的A股其他板塊比較,市場化交易手段可謂十八般武藝應有盡有,先是不設漲跌停限制由之前的僅限於新股上市首日放寬至首五日,之…