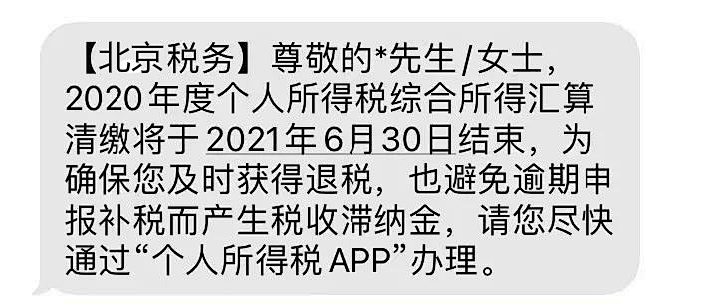

如果您收到瞭這條短信,請務必高度重視!否則罰款一萬滯納金!

這幾天有些朋友,收到瞭這樣一條短信

如果您收到瞭這條短信,請務必高度重視!這是稅務部門對還未辦理年度匯算的納稅人進行的提示提醒。

請您在6月30日前,依法辦理個人所得稅綜合所得年度匯算,避免影響您的個人權益和信用。

01未按規定辦理年度匯算後果怎樣?

(一)如果您屬於需要退稅的情形,是否辦理個稅年度匯算申請退稅是您的權利,無需承擔任何責任。

(二)如果您需要補稅(符合規定的免予匯算情形除外),未依法辦理綜合所得年度匯算的,可能面臨稅務行政處罰,並記入個人納稅信用檔案。

1、未按照規定期限辦理納稅申報

根據稅收征管法第六十二條規定,納稅人未按照規定期限辦理納稅申報和報送納稅資料的,由稅務機關責令限期改正,可以處2000元以下的罰款;情節嚴重的,可以處2000元以上1萬元以下的罰款,並追繳稅款、加征滯納金。

警報拉響:

(1)總以為個稅年度匯算申報時間長達四個月,卻忽略瞭截止期限已悄悄來臨而忘記申報。醒醒瞭,抓緊申報!

(2)進入個稅APP,發現已有“預填數據”,自以為就不用申報瞭。其實,預填申報數據隻是稅務機關提供的一項服務,並不能代替您的申報義務。您仍然需要根據自身情況對預填數據進行確認、補充完善,最終自己完成個稅年度匯算申報。

(3)錯誤地以為自己符合規定的免予匯算補稅的情形:年度綜合所得收入不超過12萬元,或年度匯算補稅不超過400元;而忽視瞭必須具備在20年度已依法預繳個人所得稅這個前提條件,若不滿足這個前提條件,您仍然需要依法辦理個稅年度匯算申報。

(4)自以為已完成個稅年度匯算申報,其實離最終完成申報還差一個“動作”。您可以通過個稅APP首頁——我要查詢——申報查詢,查看已申報記錄,此處有“未完成”、“已完成”、“已作廢”三個菜單,均可點開查看申報記錄詳情。如申報記錄詳情顯示綠色的“已完成”標簽,說明您已完成申報;如申報記錄詳情顯示紅色的“未完成”標簽,則說明您存在未申請退稅或未補稅的情形。在未完成狀態下,如您對已申報結果無疑問且存在退稅的,請點擊“申請退稅”,如您需要補稅,也請及時完成補稅,這樣才算100%完成個稅年度匯算申報哦!

友情提醒:

倘若您綁定的銀行卡不符合相關要求,完成申報並申請退稅後又未及時關註退稅進度情況,會造成退稅不成功。這時,您需要更換銀行卡,重新申請退稅。

2、不如實申報導致不繳或少繳稅款

根據稅收征管法第六十三條規定,如納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,並處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

警報拉響:

(1)擅自刪除“預填報方式”下工資薪金收入的明細記錄,或進行虛假申訴,少報收入導致少繳稅款。

(2)僅申報工資薪金所得,而擁有的勞務報酬、稿酬、特許權使用費所得隱匿不報導致少繳稅款。

(3)取得綜合所得項目收入,支付單位未預扣預繳申報,個人也不自行追加填報收入,導致少繳稅款。

(4)錯誤修改預填的“三險一金”或“年金”等其他扣除,編造專項附加扣除、減免稅項目,虛假增加扣除導致少繳稅款。

(5)虛增已繳稅額、免稅收入,虛假增加扣除導致少繳稅款。

02如何辦理申報作廢、更正申報?

申報完成後,如果發現申報有誤,您可以通過個稅APP自行完成更正申報與作廢申報。

路徑:登陸個稅APP,點擊最下方【辦稅】-【更正申報與作廢申報】-選擇已完成的申報記錄即可進行更正或作廢。

6月30日!6月30日!!——個稅年度匯算截止日期。接下來的畫風又將如何變化呢?“一條路,落葉無跡,走過你自己……”如果您未能在6月30日之前履行稅法賦予您的義務,您等來的隻能是:“責令”“限期”“補稅”“滯納金”“罰款”以及不誠信的納稅記錄。

讓每一個申報數字都精準呈現責任的價值,是您正確的選擇。依法誠信納稅,將會在您的《納稅檔案》中留下“誠信納稅好公民”的記錄——無疑,這是屬於您的榮光、您的“無價財富”。

稅務催,單位也再發通知催催吧。

關於辦理2020年度個人所得稅綜合所得匯算清繳有關事項的溫馨提示

各位同事(含聘用的人員):

根據新個人所得稅法,個人所得稅綜合所得年度匯算的截止時間為2021年6月30日。

一、風險提示

若您尚未辦理匯算,建議您抓緊申報,及時獲得退稅,充分享受改革紅利,如果需要補稅,根據《中華人民共和國稅收征收管理法》相關規定,逾期辦理(豁免情況除外)將產生個人承擔的滯納金、罰款,並可能影響個人信用記錄,構成犯罪的,依法追究個人的刑事責任。

二、不需要辦理匯算清繳情形

如果您是居民個人,且 2020年度取得綜合所得時您的扣繳義務人已依法預扣預繳瞭個人所得稅,符合以下條件之一的,可以不辦理年度匯算:

(1)2020年度取得的綜合所得年收入合計不超過 12 萬元的;

(2)2020年度應補繳稅額不超過 400 元的;

(3)已預繳稅額與年度應納稅額一致的;

(4)不申請退稅的。

三、需要辦理匯算情形

如果您是居民個人,且2020年度綜合所得收入超過12萬元且需要補稅金額超過400元的,或者2020年度已預繳稅額大於年度應納稅額且申請退稅的,需要辦理年度匯算。

請各位同事還未申報的納稅人抓緊時間動動手指申報吧!

***有限責任公司人力資源部/財務處

2021年6月

03一圖看懂!個稅年度匯算誠信報、輕松辦

2020年度個人所得稅綜合所得年度匯算開始啦,隻需三步,,手機APP辦理匯算,SO EASY!

一、系統準備

手機下載“個人所得稅”App

(二)登陸

1.賬號密碼登錄:打開個人所得稅APP後顯示首頁頁面,點擊【個人中心】—【登錄/註冊】,可憑註冊的手機號碼或證件號碼作為賬號進行登錄。

2.指紋登錄:若您的手機支持指紋登錄,則登錄後可在【個人中心】—【安全中心】開啟指紋登錄的開關,首次開啟需要驗證指紋。

3.掃臉登錄:若您的手機支持掃臉登錄,則登錄後可在【個人中心】—【安全中心】開啟掃臉登錄的開關,首次開啟需要驗證人臉信息。

二、匯算準備

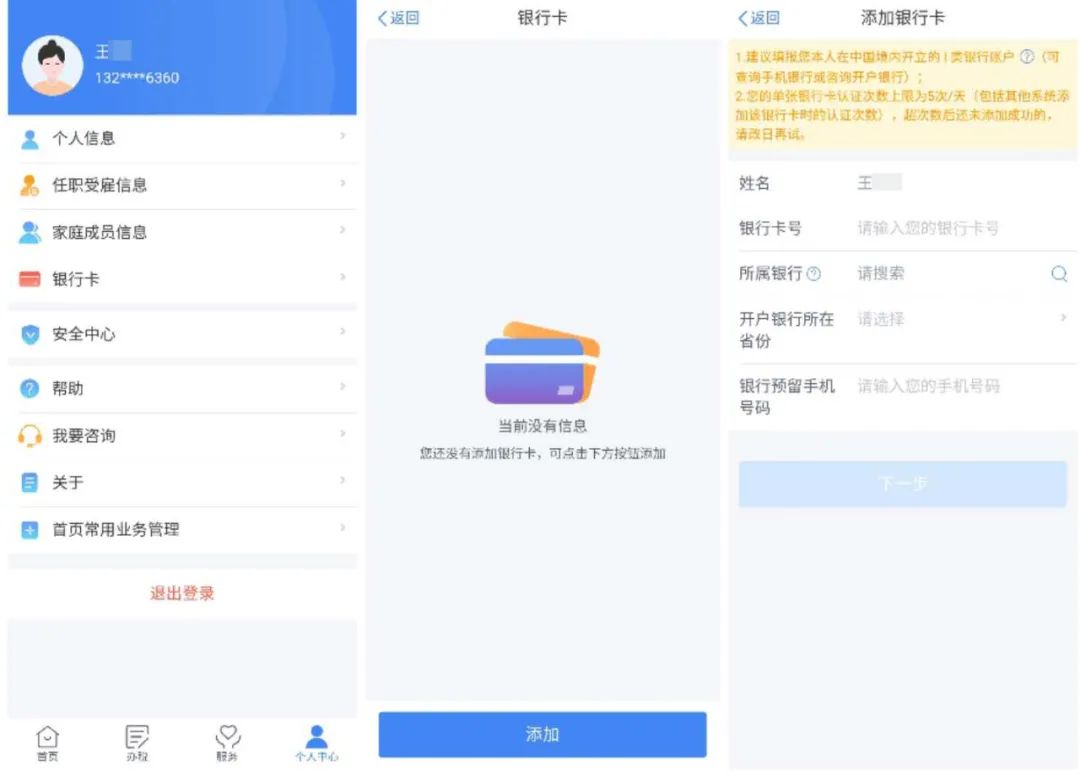

(一)綁定銀行卡

您可通過點擊【個人中心】-【銀行卡】,點擊【添加】功能進行銀行卡的綁定,且必須是憑本人有效身份證件開戶的銀行卡;後續可以使用綁定的銀行卡來完成稅款的繳稅與退稅。

★提醒:為瞭避免退稅不成功,建議您選擇Ⅰ類銀行卡。

您可以通過電話銀行、網上銀行或到銀行網點查詢您的銀行卡是否屬於Ⅰ類卡。

(二)查詢和完善專項附加扣除信息

如果您2020年度存在符合條件但未及時填報的專項附加扣除,點擊首頁【專項附加扣除填報】,選擇扣除年度【2020】年。

根據您個人實際情況填寫子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等六項專項附加扣除。

如果您2020年度已填報的專項附加扣除信息有誤,可在首頁【專項附加扣除信息查詢】界面,選擇扣除年度【2020】年,進行查詢、修改、作廢。

(三)收入納稅明細查詢

點擊首頁【收入納稅明細查詢】,選擇納稅記錄年度及所得類型,點擊【查詢】可查看收入及申報稅額。

對於收入信息有異議可點擊右上方【批量申訴】進行申訴。

三、申報操作

個稅年度自行申報有兩種方式:

(一)簡易申報(系統會自動判斷)

簡易申報指在上年度內取得的收入額未超過6萬元且已預繳稅款,可通過簡易申報申請退稅。

第一步:登錄成功後,點擊首頁“常用業務”下的【綜合所得年度匯算】或者首頁【我要辦稅】(或【辦稅】)-“稅費申報”【綜合所得年度匯算】,如果您收入額未超過6萬元且已預繳稅款,則自動進入簡易申報流程,並提示“簡易申報須知”,閱讀後點擊“我已閱讀並知曉”。

第二步:確認信息、提交申報進入簡易申報界面,對界面顯示的個人基礎信息、匯繳地、已繳稅額進行查看、確認。

納稅人對相關信息確認無誤後,點擊【下一步】。

申報頁面項目說明:

(1)匯繳地:選擇或確認 “任職受雇單位”, 無任職受雇單位的,選戶籍地或經常居住地,系統將自動帶出主管稅務機關;

(2)已繳稅額:為上年度預扣預繳申報和自行申報時,已繳納的稅額合計,由系統帶出,不可修改。您也可以 “查看收入明細數據”,如果對收入信息有異議,支持對收入明細進行“申訴、刪除”,申訴或刪除後,此收入的已繳稅額將不計入已繳稅額合計中。

第三步:確認相關無誤後,點擊【下一步】,進入申請退稅。選擇【申請退稅】後,需選擇退稅銀行卡(如已在本系統添加過銀行卡,系統將自動帶出已填銀行卡信息),添加確認銀行卡信息。選定銀行卡後提交退稅申請,可以看到退稅申請進度(如您不申請退稅的,可以點放棄退稅)。

(二)標準申報

適用於居民個人納稅年度內僅從中國境內取得工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得,按稅法規定進行個人所得稅年度匯算。

註意:

1.適用“簡易申報”模式的個人可以切換成“標準申報”模式,反之不可以。

2. 納稅人取得境外所得的,可通過自然人電子稅務局(網頁端)申報境外所得並上傳境外所得納稅憑證。

3.標準申報提供預填報服務。系統自動歸集瞭您 2020 年度收入納稅數據並直接預填至相應申報欄次,包括工資薪金、勞務報酬、稿酬所得、特許權使用費所得。

第一步:登錄成功後,點擊首頁“常用業務”下的【綜合所得年度匯算】或者首頁【我要辦稅】(【辦稅】)-“稅費申報”【綜合所得年度匯算】,填報方式有【使用已申報數據填寫】和【自行填寫】兩種選擇。

為方便您申報,推薦選擇【我需要申報表預填服務】。

點擊“我已閱讀並知曉”,開始年度匯算申報。

第二步:確認信息、提交申報

(1)對界面顯示的個人基礎信息、匯繳地、已繳稅額進行查看、確認。

(2)確認預填的收入和扣除信息無誤,可直接點擊【下一步】。數據系統將自動計算您本年度綜合所得應補(退)稅額。確認結果後,點擊【提交申報】即可。

第三步:退稅或補稅

(1)退稅:選擇【申請退稅】後,需選擇退稅銀行卡(如已在本系統添加過銀行卡,系統將自動帶出已填銀行卡信息),添加確認銀行卡信息。選定銀行卡後提交退稅申請,可以看到退稅申請進度(如您不申請退稅的,可以點放棄退稅)。

(2)補稅(滿足豁免條件):

豁免條件:如果您2020年度取得綜合所得時已依法預繳瞭個人所得稅,且符合以下條件之一的,可免予辦理年度匯算:

1.2020年度綜合所得年收入合計不超過12萬元;

2.2020年度應補繳稅額不超過400元的。

如您綜合所得年度匯算需要補稅但滿足免予匯算條件,則在稅款計算後,申報界面直接點擊【享受免申報】即可,無需繳納稅款。

(3)補稅(不滿足豁免條件):

如您需要補稅,且不滿足豁免條件,可點擊【立即繳稅】,選擇相應的繳稅方式完成支付即可。

相關新聞

-

張柏芝錄節目心系孩子,帶三兄弟到內地,陪開賽車打臺球互動歡樂

張柏芝最近更新動態的活躍度非常高,高到恨不得把生活過成一場直播,所有細枝末節的事,她都以小視頻的模式呈現出來給大傢觀賞。 3月6日,張柏芝不需要錄制《浪姐2》,在傢放假的她並沒有讓自己閑下來休息一下,而是帶著三個兒子玩瞭整整一天。 張柏芝從上車起就開始錄視頻,她稱本來今天是帶兩個兒子一起去開賽車,但是換衣服的時候被老三發現,一直纏著自己不放手,所以沒辦法也一塊兒捎上瞭。她一邊抱怨一邊笑,一邊撫摸懷裡的Marcus,十分寵溺。 老三Mar…

-

綜藝糊人設崩,朱正廷粉絲都跑瞭?網友統計NINEPERCENT數據墊底

最近網友們做瞭一個NINEPERCENT主頁超級話題的發帖數統計,朱正廷才四千多,排在蔡徐坤、陳立農、黃明昊、范丞丞、林彥俊、小鬼後面的第七位。而網友給出的分析則是:朱正廷因為被同公司的畢雯珺壓番,加上朱正廷沒有綜藝感,樂華給朱正廷拉的資源比較虐,於是很多粉絲都跑瞭。#NINEPERCENT# 近期《乘風破浪的姐姐》裡有一個片段,樂華娛樂的老板之一——杜華表示:“我不希望我的藝人太紅,這樣我就控制不住瞭”,“我不希望一個團體裡面的某個人…

-

王一博逼制片方妥協?曝其故意放出假消息,隻因渴望主流資源

王一博是娛樂圈中的頂流,但是他和其他流量藝人不一樣,三小隻以及都歸國的流量藝人,都是有流量瞭才去演戲,而王一博是演戲瞭才有的流量,他因為飾演瞭《陳情令》中的藍忘機一角而成名,他是戲路可以說很多變,且是標準的演員臉,可鹽可甜。 外形方面很優秀,演普通人或者帥哥都不違和,古裝和現代裝都很好看,戲路方面不會被限制,所以他嘗試的影視劇類型也很多,人們也不知道他的接戲風格是什麼,與他一起走紅的另一位頂流肖戰,他現在接戲的路線就很明確,基本上都是主…

-

終究是錯付瞭!蔡琳發文回應離婚風波:隻想盡最大的努力好好生活

終究是錯付瞭!蔡琳發文回應離婚風波:隻想盡最大的努力好好生活 12月17日,網曝韓國女星和中國演員高梓淇已經離婚瞭,現在蔡琳的資料上,高梓淇已經被判定為前夫瞭,看樣子兩人的確已經離婚瞭,兩人的婚姻持續瞭六年,最終還是沒能抗住七年之癢,終究還是錯付瞭,令人深思的是,兩人有一個兒子,不知道未來這個孩子會跟著誰生活,對於孩子來說,父母離婚最受打擊的永遠是他們,希望兩個人能夠好好安撫孩子,保護好自己,因為過去兩人是大傢心目中的模范夫妻,所以此次…

-

汪涵演李大釗,何炅也參演,不被看好的《百煉成鋼》開播好評如潮

慶賀建黨百年的獻禮劇《百煉成鋼》是中國湖南省委和湖南廣電聯合制作的一部電視劇,可以說這部劇就是湖南衛視獨立產出的一部獻禮劇。這部劇由毛衛寧擔任導演,汪涵、郭曉冬和佟麗婭等知名演藝圈人士擔任主角,此外還有張新成、李佳航和彭小苒等多個高人氣明星參演。雖然陣容很強大,而且還是近代革命歷史題材,不過這部劇在開播之前,並不被人看好。 因為在這部劇中,湖南衛視的知名主持人汪涵,會在劇中扮演李大釗。而且,湖南衛視的另一個知名主持人何炅,也會在劇中扮演…

-

張柏芝3胎正臉罕曝光,鼻梁高挺面容清秀,頭發又卷又黃似混血

據港媒報道,近日張柏芝帶著自己的三胎小兒子逛街。當天,張柏芝身穿牛仔外套,頭上戴著牛仔色的棒球帽,長發披散在肩頭,整個人顯得十分年輕。她的三胎兒子Marcus則身穿嫩黃色小襯衫,搭配淺色牛仔短褲,一身打扮童真又休閑。 Marcus現在2歲瞭,已經可以獨立行走瞭。在商場裡逛街的時候,Marcus全程都是自己在走路,還拉著身後的媽媽,畫面十分可愛。Marcus全身上下都看起來肉乎乎的,露出的半截手臂胖嘟嘟的,整個人活脫脫就是網友們所說的“白…

-

心理學專傢勸鄭爽一傢人早日治療心理疾病:她很像神經癥人格患者的發展病程

1月18日,張恒方面曝光鄭爽代孕又棄養的秘密,清純小白花的人設瞬間崩塌。沉默瞭一天的鄭爽終於發聲,正如她所說“特別low沒有團隊”,鄭爽的公關文案漏洞百出,語句不通、邏輯混亂,公關的方向也是錯得離譜。 鄭爽及其父鄭成華發的微博通篇都在譴責張恒出軌、勒索,絲毫沒有認識到自己的錯誤,鄭爽更是屢屢與國傢法律“叫板”:“在中國國土之上我沒有違背國傢的指示,在境外我也更是尊重一切的法律法規。” 鄭爽在代孕棄養這一件事上連基本的認錯懺悔態度都沒有,…

-

網評10個劇中讓人心動的「神仙選角」!肖戰《陳情令》、成毅《琉璃》換人演都不行

這大概是萬年討論不膩的話題吧!你覺得劇中有哪些演員詮釋的角色是神仙選角呢?最近林雨申因為演活《我,喜歡你》霸總路晉人氣高漲,他就被網友說是神仙選角,不是他演不行,還有許多小說改編劇的角色也被說是神仙選角,像是肖戰《陳情令》、成毅《琉璃》等等,換人演都不行! 圖片來源:微博@東宮;陳情令、微博 讓人心動的「神仙選角」1:朱一龍飾演《知否知否應是綠肥紅瘦》齊衡 《知否知否應是綠肥紅瘦》齊衡的提名度非常高,這角色確實被朱一龍演活瞭,其實小說中…

-

快本下期收視率穩贏,迎來3位“佛系”大咖,看清有誰:我滴個乖乖

對於喜歡看《快樂大本營》的朋友來說,肯定都發現瞭,自從謝娜為瞭生二胎休瞭產假之後,收視率和口碑的問題,就一直在下滑,再也無法保證之前的“王者風范”瞭。可能有的人會覺得,《快本》是老節目,快樂傢族成員沒有變化,出現瞭審美疲勞。 而有的則認為在嘉賓選擇上,一味的追逐當下的熱門流量明星,失去瞭自己的特色,與其他節目沒有什麼區別瞭。節目組也考慮到這個問題,所以開始做自己獨特的形式。這不,就在下期中,導演組請來瞭3位“佛系”大咖,雖然有的人好長時…

-

風雲:步驚雲奪走屬於聶風的絕世好劍?聶風得到摩訶無量,扯平瞭

《風雲》中步驚雲和聶風這兩位可以說機緣深厚,作為主角,得到的奇遇不少,而其中步驚雲得到的絕世好劍其實來歷和聶風有著很大的關系,嚴格來說其實絕世好劍本應該是屬於聶風的,為何這麼說呢?我們來說一下絕世好劍的來歷。 當年聶風傢族的先祖聶英曾手持雪飲刀去凌雲窟之內殺火麒麟,結果大戰瞭幾天幾夜,他隻是以雪飲刀刺傷瞭火麒麟,結果麒麟血入體,他昏厥瞭過去,醒來之後回傢,結果沒多久就發覺自己殺意越來越重,被火麒麟之血影響,差點瘋狂。 為瞭對付火麒麟,也…