股市分析:談談水泥資產重組下中國建材的投資價值

周末天山股份的預案公告,通過發行股份及募資購買為中聯水泥 100.00%的股權,南方水泥 99.93%的股權,西南水泥 95.72%的股權,中材水泥 100.00%的股權,其中大頭是發行股份。

先說說占比很小的募集配套資金,直接引用幹貨:“募集配套資金總額不超過本次擬以發行股份方式購買資產的交易價格的 100%, 發行股份數量不超過本次交易前上市公司總股本的 30%,即不超過 314,616,887 股。發 行數量及價格按照中國證監會的相關規定確定。假設本次募集配套資金的發行價格為審 議本次重組相關議案的上市公司首次董事會決議公告日前收盤價 18.02 元/股,預計募集資金規模約為 57 億元”。配套資金發行的股份最多隻有3億多股,金額大概就50來億,說明中國建材在此次重組中主要還是要股權,而不是要現金。短期看通過此次重組不會大幅度降低中國建材的資產負債率,大概降個4到5個點吧,長期看中國建材對於這些水泥資產的持股比例沒有大幅度降低,屬於有利有弊,同時18元/股的價格其實還不錯,跟總的資產包價值比,這3億股可以基本忽略。

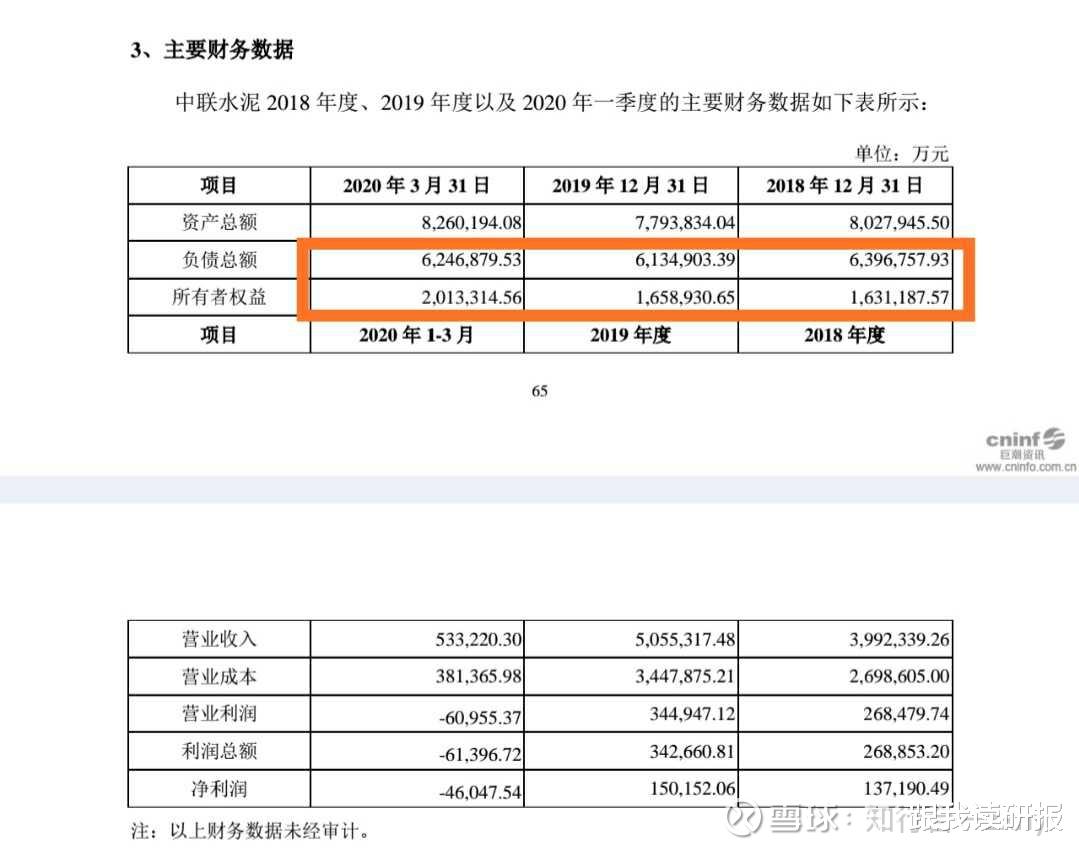

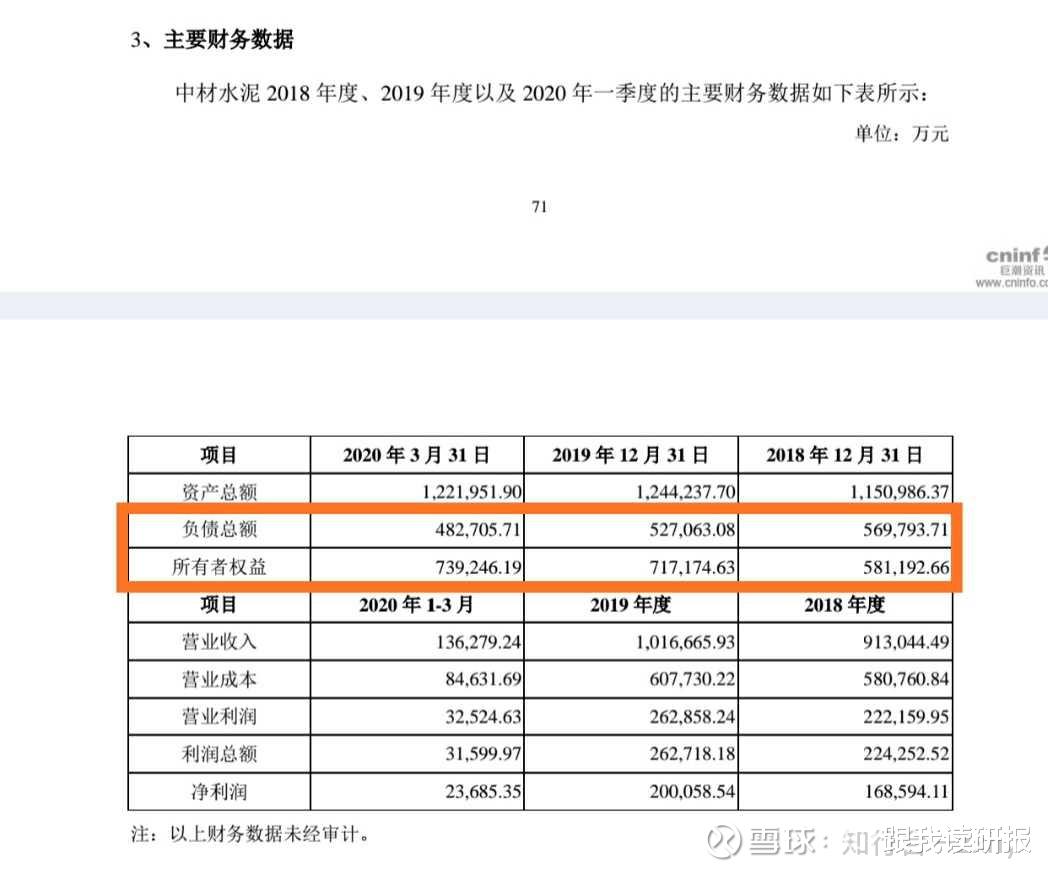

再說說大頭發行股份部分,這次公告隻明確瞭發行股份的價格為13.38 元/股,而沒有明確發行股份的數量,最終的發行股份數量=發行股份對應的交易對價/13.38元,這裡先說說確定下來的13.38的價格,我不是天山股份的股東,所以從建材股東角度來說。這個價格相比於天山股份18元的停牌價大概是打75折,這個折扣越多,對我們中國建材的股東越有利,因為每股價格越低,同樣的價格下我們占新公司的股份就越高,目前看打75折還是比較有利於我們中國建材的股東的。那麼最終中國建材獲得的股份數量(這裡假設上面募資的3億股中國建材完全不參與),隻取決於最終評估的資產價格。我們先看下這四傢水泥企業的資產情況:

凈

四傢企業的凈資產合計743億,總資產2476億,總負債1733億,資產負債率70%,凈利潤108億,可以發現一個問題,盈利還湊合,但是普遍負債較高,和海螺水泥等優秀水泥企業比,資產負債率高企。參考目前a股的水泥企業估值情況,海螺水泥pb2.3,上峰水泥pb4.3,其餘的塔牌,天山等pb2左右,華新水泥pb2.7,冀東水泥pb2.1,萬年青pb2.9,可以說pb基本在2-3之間。再參考下市盈率,海螺水泥目前pe10,其餘a股水泥企業普遍在10-15之間。考慮到這四傢企業的資產負債率,交易對價本人預計保底10pe,1.5pb,最高不超過2pb,也就是大概1100億到1500億之間,那麼發行的股份數應該在82億到112億之間,加上之前天山的10億股本和上面募資的3億股,總計95億到125億股,對應資產價格1100億到1500億。再來算中國建材在天山重組之後的持股情況,

權益占比大概是662/743=90%左右。那麼再疊加上之前在天山股份占有的接近5億股,重組後,建材持股數在78億-105億之間,占總股份的82%-84%左右,處於絕對控股。

現在再算算這82%-84%的股份值多少錢,合理的估值參考上面的分析,再加上天山原有的100億左右凈資產,19年16億左右的凈利潤,綜合考慮新並入的產能有4億噸,未來盈利前景優秀,但同時接近1800億的負債,綜合考慮給到1.8-2.1pb,對應1500-1800億市值是比較合理的,pe也是在10-15之間。那麼建材持有的合理市值對應大概1200到1500億人民幣左右,超過現在港股市值。這裡肯定會有朋友不服,覺得天山復牌後絕對要幹到3000億市值以上,我覺得這沒有問題,但是這次重組天山的股價大幅攀升後,隨著時間的推移,股價還是會逐步回歸基本面的估值,參考三六零,短期a股的爆炒很難直接帶動港股中國建材的股價。本人不持有天山股份,僅僅是從中國建材的股東角度出發,持有天山的朋友不要被誤導,不要到瞭2000億左右就賣出,因為a股這麼大重組一定會被爆炒。

說完瞭對於此次重組的分析,那麼這次重組對於中國建材的影響到底有哪些呢,我覺得主要以下幾點:

一,短期業績、負債無大影響,上面的分析我們看到,重組拿到的現金區區50來億,降低負債有限,同時,重組後建材依然絕對控股,持股比例變化不大,對於旗下的水泥企業股權結構的變化,短期是不影響基本面的,因此中國建材今年的業績並不會因為此次重組有太大變化。

二,資產價值重估推動估值提升,第一點說瞭,重組對於中國建材今年的業績沒有大影響,那為什麼近期股價暴漲,2020年漲幅62%,跑贏港股75%,要知道中國建材可不是什麼醫藥、芯片企業呀,其在港股長期沒人待見,估值隻給到pe5-6,pb0.5-0.6呀。聰明的朋友應該發現瞭,問題就在這,我們中國建材的資產在港股按凈資產5折、6折賣,然後放到a股直接可以按2pb賣,那會發生什麼,就是資產的價值重估,通過此次水泥重組,市場發現瞭中國建材的資產價值,至少是水泥資產的價值,因此推動瞭一波價值修復,這個修復不是靠業績,而是靠重組帶來的市場對於其價值的重估。

三,中國建材的長期投資邏輯得到加強,為什麼這麼說,中國建材的投資邏輯感興趣的朋友可以翻翻我的專欄,核心就三點:一,類似於加強型的“水電股”,強大的現金流償還負債帶來業績逐步提升;二,主營業務的持續擴展,未來骨料等業務,業績貢獻都將是百億級別的;三,新材料業務等,占據新的制高點。這次水泥重組將進一步加強中國建材的長期投資邏輯,主要有幾點:一,水泥各企業間協同進一步加強,未來盈利能力會進一步提升;二,此次重組增強瞭市場對於中國建材後續資本運作的預期;三,資產價值重估有望長期提升中國建材的估值。

以上,是此次重組對於中建的影響分析。最後,很多朋友私信問我對於中建股價走勢的判斷,我隻想說短期的股價誰也預測不瞭,但是長期的價值我們可以分析,中國建材長期看必然是2000億人民幣的資產價值以上,但是這個是三年實現還是三周實現誰也預測不瞭。在建材六塊多的時候一定是一眼分胖瘦的,目前來說,非要我預測下,個人感覺短期建材漲過1500億的概率不大,畢竟作為控股型企業,是要打些折扣的,並且港股要比a股折價一些,如果建材後續繼續大幅度拉升到接近1500億,本人會搬一些磚去港股的內房股。對於短期股價走勢僅僅是本人的預測,望各位朋友不要作為短期投資的依據。

相關新聞

-

今天,A股還會高開收出陽線?

大傢早上好。今天是2020年11月6日,星期五。昨晚外圍美股繼續暴漲。道瓊斯指數收盤大漲542點,漲幅1.95%,收於28390點。之前老特還在吹牛逼,說他成功的話,股市會坐火箭。現在,市場預測他不成功也一樣坐火箭。美股真的不是任何人所能預測的瞭。昨晚A50也是繼續創下新高,亞太早盤日經指數和韓國指數則顯得不興奮瞭。 昨天的A股在A50暴漲創新高的情況下高開。不過,高開之後一直比較猶豫。盤中還多次回落到3300點以下的水平。一直到收盤的…

-

A股僅此一傢, 太陽能芯片制造龍頭, 二季度業績增長66%, 股價僅7元?

這是一傢國內較早可同時生產三種太陽能電池芯片,並且擁有自主研發核心技術的新能源企業。 公司的優勢主要體現在具有生產制造太陽電池芯片、光伏玻璃、光伏膠膜材料、光伏支架及光伏組件等主要原材料的能力上。 公司在自持電站承建中已實現超70%的原材料自產供給,且電站毛利率多年來普遍高於60%。 這傢公司的業績在2020年時,就已經創下瞭近十二年來的歷史新高。 2021年該企業保持瞭強勁增長的態勢,二季度業績同比增長瞭66%。 公司在今年前兩個季度…

-

45億鉑金級大肉簽來襲,若中一簽必定收一個大紅包

國泰轉債發行申購,發行45.57億元,可排在為數不多的非金融行業可轉債募集資金規模前列,也難怪它,畢竟它在申請發行時,當時還是大盤還在3600點以上的牛市進程中。債券等級AA+,評級較高。轉股價是9.02元,當前正股價格為9.83元,轉股價值108.98元,轉股價值非常高。 國泰轉債的正股是江蘇國泰,主要業務有供應鏈服務和化工新能源業務。從公司最近的財務數據來看,基本面一般,財務狀況一般。 債券利率:第一年0.20%、第二年0.40%、…

-

基金又創新低瞭,現在時刻,可以“抄底”加倉嗎?

今天就是一年一度的元宵節瞭,祝大傢元宵節快樂瞭;記得生活要和和美美,傢人要團團圓圓!另外股市長紅呦~ 昨天的行情,又是一片混沌;大盤微紅,創業板又是一個點的跌幅;個股上,依舊是1300+上漲;2800+下跌的狀態;賺錢效應確實比較一般! 年前不少小夥伴配置瞭基金,的確年前基金確實長得非常的優秀,接二連三的創新高; 但是自從春節開始,機構抱團股就開始一路殺跌;基本已經從年後開盤跌到瞭現在,跌瞭2周的時間;不少基金中的抱團股也都下跌瞭20%…

-

美國放棄新冠疫苗知識產權,疫苗股下跌是殺估值還是殺邏輯?

拜登政府當地時間5月5日發表一項決定,表示美國將放棄新冠肺炎疫苗的知識產權專利。美國貿易部部長戴琪(Katherine Tai)5日在一份聲明中宣佈瞭美國政府的這一決定。 戴琪表示,政府此舉是為瞭盡快普及安全有效的疫苗,結束新冠肺炎疫情。同時,美國政府將繼續加強與私營部門和所有可能夥伴的合作,擴大疫苗的制造和分銷,以及努力增加生產這些疫苗所需的原材料。 受此消息影響,疫苗股大跌。 前期估值太高?此次是殺估值? 從2020年3月新冠疫苗概…

-

7月12日機構席位龍虎榜

根據滬深交易所發佈的7月12日龍虎榜交易數據,今日共有28支股票龍虎榜出現機構席位交易賬戶(機構專用)身影,總買入17億元,總賣出14.56億元。個股交易明細如下圖表。 機構席位買入(萬元) 機構席位賣出(萬元) 7月12日機構席位資金流向(萬元) 000762 西藏礦業 34941 8208 26733 002460 贛鋒鋰業 33618 8768 24851 000636 風華高科 33028 20682 12345 603938 …

-

我抄你的底,你竟然要抄我全傢。星星科技暴雷,ST星星!

周末市場還是不平靜啊。星星科技業績變臉,巨虧25億,下周帶帽。 我抄你的底,你竟然要抄我全傢。星星科技的5萬股民,突然間面對ST情況有點不是滋味。 星星科技屬於果鏈公司,是觸屏概念。 下周開盤大傢需要註意果鏈公司,特別是是觸屏概念。星星科技出問題,相應的概念調整在所難免。 在此也提醒股民千萬不要用杠桿資金,碰到星星科技這種,連認錯的機會都沒有。 星星科技的暴雷是否有前兆呢,有但不明顯。大股東和高管的瘋狂減持。減持很正常,大傢一起減這就是…

-

日內行情繼續震蕩運行,整體依然看好主力

操作摘要:日內可能會有回調需求,但整體依然看好主力 下戳,看詳情分析 【市場趨勢說解】 先從一則消息聊起,“特斯拉股票暴漲,宣佈股票一拆五計劃”,這個新聞直接把馬斯克送到瞭世界富豪排行榜第四的位置。其實本質上你有多少股份還是有多少股份,特斯拉公司的基本面也沒有一夜突變,什麼都沒變,隻是單位變瞭,就能漲。神奇不?其實也不咋神奇,因為喜歡買便宜的東西是人們的共性。對於大部分人來說,一個月的工資基本上就是“沖動消費”的天花板瞭。其實不管是股市…

-

今日漲停前瞻:一超級猛股將直奔20%漲停板!

盤面綜述: 技術解盤:上證指數第一支撐位5日線,第二支撐位3540;第一壓力位3640日線,第二壓力位3730,綜合判斷箱體形態成功突破進入上升通道! 北向資金:單日凈流入11億,近一月凈流入557億元。 投資主線:醫美、養老、輔助生殖、華為鴻蒙、林業、充換電、半導體、鋰電池、可降解塑料、網紅經濟等。 兩市明星熱點: 三胎概念:消息面上,中國三孩生育政策刷屏,昨日政治局會議表示落實積極應對人口老齡化國傢戰略、保持我國人力資源稟賦優勢。在…

-

德媒:如果中國關閉下一個港口,就能讓全球供應鏈動搖

眾所周知,寧波-舟山港在在前幾天因疫情原因暫時關閉,引發全球關註,一時之間,全球供應鏈吃緊成為世界貿易的熱議話題。今日,德國《焦點周刊》發文稱,如果中國再關閉下一個港口,全球供應鏈就會再次動搖。 文中稱,2019年,也就是疫情爆發前的最後一年,寧波-舟山共處理2753萬個集裝箱。這使得該港口綜合體成為繼上海自有集裝箱港口和東南亞新加坡港口之後的世界第三大港口。據媒體報道,寧波-舟山約五分之一的集裝箱裝卸由眉山碼頭負責。這將是每年550萬…

轉載請註明出處: 股市分析:談談水泥資產重組下中國建材的投資價值 - PUA台灣