中一簽可賺1輛奔馳! 瘋狂新股連拉14個漲停, 靠賣飲料真能值千億市值?

每經記者:王帆 每經編輯:程鵬 魏官紅

“累瞭困瞭,就喝東鵬特飲。”

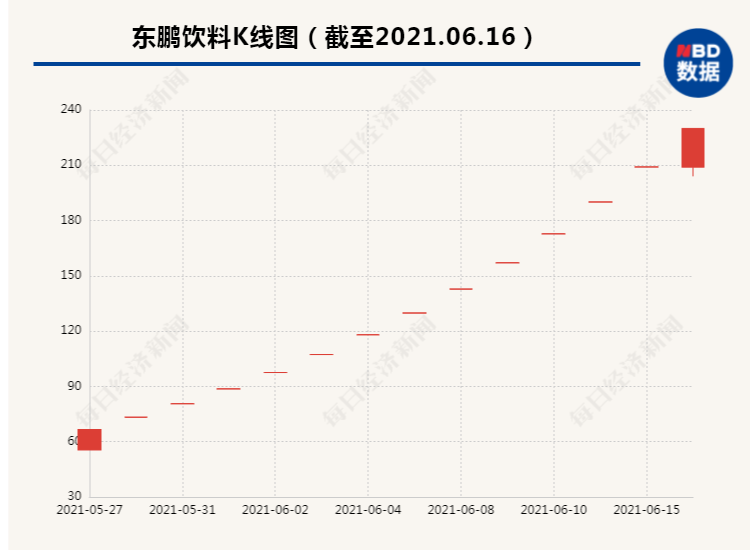

6月16日,以這句廣告語而為消費者熟知的東鵬飲料(605499,SH)繼續漲停,這也是其5月27日登陸滬市主板後收獲的第14個漲停板。按收盤價230.01元計算,中一簽東鵬飲料可賺約18萬元,是今年最賺錢的主板新股。

隨著股價的連續暴漲,東鵬飲料也多次發佈風險提示。6月15日晚間,東鵬飲料再度發佈股價異動公告稱,公司目前股價已嚴重背離公司基本面情況,也顯著高於行業平均水平,存在估值較高的風險。《每日經濟新聞》記者註意到,截至6月16日收盤,東鵬飲料總市值達到920億元,如果今日再漲停,將突破千億元大關。

市值猛漲的背後,或是投資者對國內功能飲料市場的高預期。天風證券研報指出,功能飲料行業目前市場規模450億元左右,未來5年有望突破600億元,是軟飲料細分子行業中增速靠前的品類,空間廣闊。

股價連續14天漲停

中一簽能賺一輛奔馳

作為“中國功能飲料第一股”,東鵬飲料於5月27日登錄A股,發行價為46.27元/股,股民打新股中一簽1000股,需繳款4.63萬元。截至6月16日收盤,東鵬飲料已經連續14天漲停,股價上漲瞭近5倍。

值得一提的是,在14個漲停板後,1簽新股的價值高達23萬元,即中一簽約賺18.37萬元。查閱某汽車平臺報價顯示,北京奔馳A級轎車起售價僅17.08萬,中一簽能賺一輛奔馳的說法並不為過。

值得一提的是,東鵬飲料的控股股東林氏傢族也賺得盆滿缽滿。東鵬飲料招股書顯示,林木勤(董事長)與林木港(執行總裁)為兄弟關系,林戴欽(董事、大區銷售總監)與林木勤為叔侄關系,僅林木勤、林木港、林戴欽三人就分別持有發行後公司股份1.99億股(占比49.74%)、2089萬股(占比5.22%)、2089萬股(占比5.22%)。按16日收盤價計算,林氏傢族合計持股市值高達約554億元。

在東鵬飲料多次漲停封板期間,遊資席位擊鼓傳花,機構也曾現身。上市至今,公司共有6次登上龍虎榜,華泰證券、東方財富證券等知名券商均參與其中,機構專用席位也曾現身。

前有紅牛卡位

東鵬飲料靠什麼實現逆襲?

東鵬飲料原為深圳老字號飲料廠傢,成立於1994年,距今已有27年歷史瞭,是深圳老字號飲料生產企業。2003年完成由國企向民營股份制的改制,開始專註於功能性飲料的生產。

在當時紅牛占據市場話語權的情況下,東鵬飲料以高性價比、瓶裝的差異化包裝,以及開啟明星代言人、冠名節目等高曝光營銷手段,打下一片江山。目前,東鵬特飲在我國能量飲料市場占有率排名第二。

謝霆鋒此前為東鵬特飲的代言人

東鵬飲料以能量飲料“東鵬特飲”為主導產品,同時佈局瞭茶飲類產品“由柑檸檬茶”、“陳皮特飲”、清涼飲料、乳味飲料等。2018年~2020年,東鵬飲料分別實現營業收入30.38億元、42.09億元以及49.59億元,實現歸母凈利潤2.16億元、5.71億元以及8.12億元。

東鵬飲料預計今年上半年將實現營業收入與凈利潤“雙增”。招股書顯示,公司預計2021年1月-6月實現歸母凈利潤5.7億元-7.2億元,同比增長約29%-63%,主要原因為“500ml金瓶銷量快速提升”等。

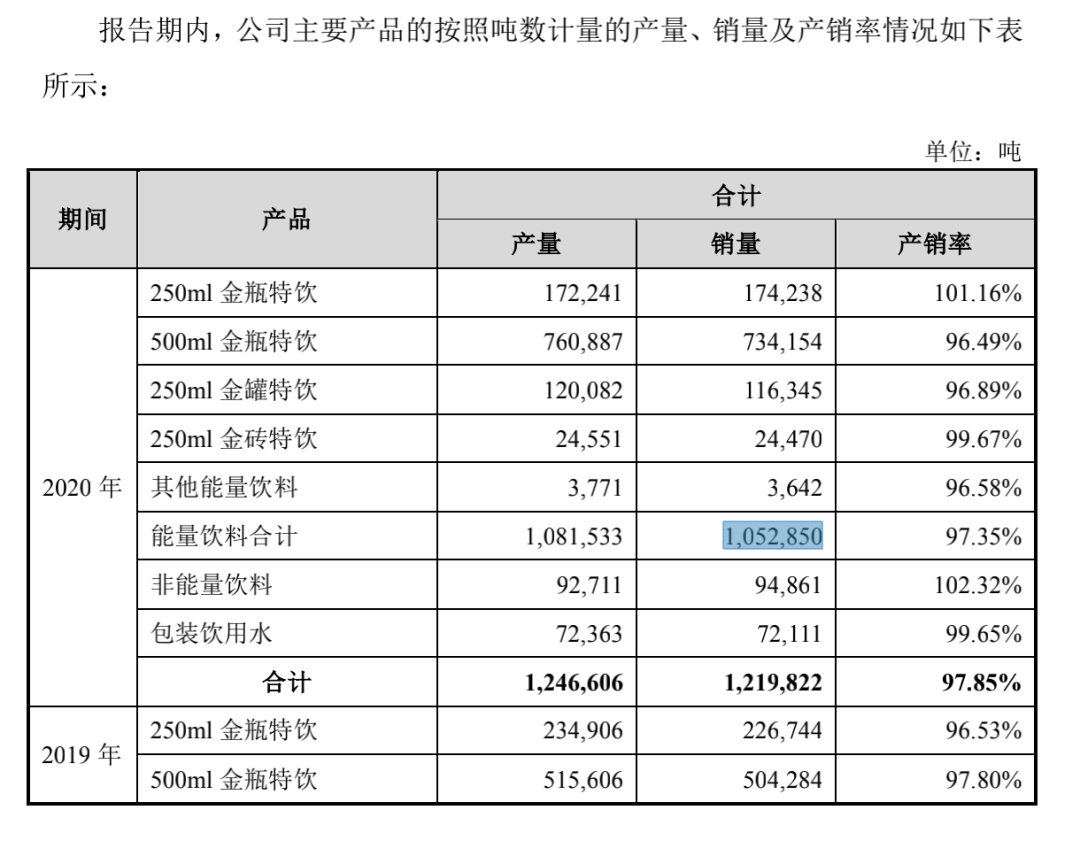

2020年,東鵬飲料的能量飲料一共賣出瞭1052850噸,折算下來去年賣出瞭500ml金瓶特飲14.68億瓶,250ml特飲12.75億罐,意味著其能量飲料“東鵬特飲”一年合計要賣出27億瓶(罐)!

招股說明書

上市不久便股價飛漲,這背後的邏輯又是什麼?中國食品產業分析師朱丹蓬在接受《每日經濟新聞》記者采訪時表示,東鵬飲料受到資本市場追捧的核心原因在於其大單品的品牌效應與規模效應,以及渠道的話語權日漸凸顯。食品飲料屬於剛需板塊,這是東鵬飲料資本價值的核心之一,在進行品類多元化佈局之後,其被資本青睞的程度將會越來越高。

天風證券研報則指出,功能飲料的市場規模由2014年的234.93億元增長至2020年的447.78億元,年復合增長率高達11.35%,未來5年有望突破600億元,是軟飲料細分子行業中增速靠前的品類。

反復提示風險:

股價嚴重背離基本面

隨著股價的連續暴漲,東鵬飲料多次發佈風險提示,6月15日晚間,東鵬飲料再度發佈股價異動公告,稱公司目前股票價格已嚴重背離公司基本面情況,也顯著高於行業平均水平,存在估值較高的風險。

《每日經濟新聞》記者查詢發現,6月16日,東鵬飲料,以及同為飲料行業的上市公司香飄飄(603711,SH)、養元飲品(603156,SH)、承德露露(000848,SZ)的靜態市盈率分別為113倍、20倍、22倍、20倍,可見東鵬飲料的估值水平遠高於同行公司。

除瞭股價估值過高外,東鵬飲料還提示瞭幾大風險。

首先,盡管東鵬飲料著力拓寬產品品類,但目前仍面臨產品結構相對單一的風險。招股書顯示,2018年~2020年,東鵬飲料的能量飲料收入占公司總收入的比例分別為94.99%、95.11%及93.88%,占比較高。公司表示,能量飲料是公司的主導產品,相對單一的產品結構使得公司經營業績對能量飲料的銷售依賴程度較高,未來能否持續及時應對市場變化,存在一定不確定性和風險。

天風證券指出,能量飲料占東鵬飲料營收比例超過九成,若其市場環境、消費者偏好及行業監管政策等發生不利變化,將對公司經營業績產生較大不利影響。未來橫向和縱向擴品能力,是東鵬飲料發展過程當中重點觀察的一環。

公司想要改善產品結構,就需要研發新品。但值得註意的是,公司在研發上的投入並不多。招股書顯示,公司2018年-2020年研發費用占營業收入的比例分別為0.72%、0.67%、0.72%,均不到1%。

東鵬飲料的專利證實瞭這一點。招股書顯示,公司擁有59項已獲得授權的專利,但大部分為外觀設計、實用新型專利。其中,發明專利僅有“一種酸性飲料的中溫罐裝工藝”、“一種陳皮飲料的制備工藝”、“一種咸橄欖的制備方法”、“一種天然綠色潤喉解酒的咸橄欖”四種。

對於新產品的研發,東鵬飲料稱,近年來公司不斷進行新產品的研發及推廣,上市瞭由柑檸檬茶、陳皮特飲等新產品。雖然公司推出的新產品均會經過嚴格的內部分析論證、前期市場調研和區域試點,但依舊可能存在新產品沒有充分得到市場認可的風險。同時,由於新產品通常需要一定的培育時間,前期推廣過程中在廣告營銷、消費者宣傳等方面需投入較多資源,因此部分產品在培育期可能出現利潤率較低的情況,如果新品推廣效果不及預期,可能對公司未來經營業績產生一定影響。

第二,東鵬飲料存在銷售區域較為集中的風險,其銷售地大部分位於廣東地區。招股書顯示,2018-2020年廣東區域銷售收入占公司主營業務收入比例分別為61.10%、60.12%及55.74%。東鵬飲料表示,公司的經營業績一定程度上依賴於該區域的市場情況,若未來廣東區域消費者發生消費習慣改變,對公司未來盈利水平會產生一定影響。

第三,功能飲料賽道陸續有其他公司入場,競爭或將進一步加劇。目前國內能量飲料行業市場化程度較高。從市場占有率來看,紅牛依舊是“老大哥”,市場占有率高達57%;東鵬特飲次之,市場占有率約為15%;樂虎緊隨其後,市場占有率約為10%;體質能量(6%)、XS(5%)和戰馬(4%)。

記者就股價連續漲停、市場情緒等問題試圖采訪東鵬飲料,截至發稿,尚未獲回復。

(聲明:本文內容僅供參考,不作為投資依據。投資者據此操作,風險自擔。)

校對|段煉

封面圖片來源:廣告視頻截圖

相關新聞

-

11.2復盤:如果不是出現這條消息,就起飛瞭

今天成交還是1.2萬億,不過量能對比昨天有所放大,這是什麼效果?跟大傢講清楚 再某個階段,成交量成平均值時,量能突然的放大,表明原有資金時因為某種因素而出現出局,或者進場,對於目前這個階段處於被動情況,資金被迫恐慌盤出現 按照3個交易日來看未能突破高壓,短期就很可能不會強勢上去,資金會繼續形成低吸狀態! 4季度馬上來臨,此時要開始整理,調轉槍口,打向低位股!(消費、科技、軍工) 新能源還是目前市場唯一的重要核心,風向標最重要的就是寧王!…

-

成交量,它應該不會騙你

最客觀最直接的市場要素之一,那就是個股的成交量,也是小夥伴們必須拿下的一個點!盡管有的時候,主力會用成交量去作假,常常利用廣大散戶對技術分析的一知半解做文章,但成交量的參考價值,還是非常大的…… A和B打架,打瞭一天一夜,分出瞭勝負,也就要麼A要麼B。但是如果,A帶瞭一群人來和B帶的一群人幹架,這場面,這陣勢,轟動到有可能要出動警力。這就是成交量為什麼這麼重要的一個鮮明的舉例。 一、放量 在市場趨勢發生轉折處放量,說明市場各方對後市分歧…

-

李大霄:最近的A股,怎麼不漲瞭

作者:李大霄,英大證券首席經濟學傢 01 節後A股市場持續盤整,而美股卻有持續走高表現,道瓊斯指數和標準普爾指數均創新高,而縱觀全球主要股市前三個表現,A股市場年內走勢明顯落後全球其他主要股市;而在一年之前,疫情影響之下,A股的表現則是明顯強於外圍市場。 為什麼會出現這樣的反差?我們認為一年之前行情的關註點在疫情初期的防控能力,行情的驅動力是全球主要經濟體都采取的積極宏觀經濟政策,尤其是極為寬松的貨幣政策。 一年之後,國內優異的疫情防控…

-

大利空公佈前 有人不惜9折甩賣這隻科技股

這隻高毅資產三季度新晉前十大流通股東名單的股票,卻拋出一份大筆減持計劃。 11月6日晚間,長陽科技發佈公告稱,公司一致行動人、多名股東擬合計減持公司不超21.46%股份,減持原因皆為“自身資金需求”。根據當日公司收盤價每股26.92元,減持總市值約16.18億元。 11月6日,公司還現多筆大宗交易,總成交158.61萬股,成交金額3713.01萬元,成交均價每股23.41元,相當於折價13.04%拋售。這意味著,在減持公告發佈前,有人不…

-

7月22號復盤,明天這隻股票要大漲

如果被套,爽快割肉,是我的基本準則;如果踏空,就放棄後排誘惑,是我的座右銘;如果賣飛,不要遺憾,那是我的常規操作!股海沉浮,勝天半子!大傢好!我是遊資-勝天! 每日晚上11點前更新! 免責聲明:股市最不變的就是它一直在變,臨盤操作的時候,經常和預期操作是大相徑庭,甚至截然相反,故:文中所提個股為本人個人預測觀點,非薦股,不能作為股票買賣依據,無腦買賣,盈虧自負! 指數 指數震蕩放量收小陽線,成交額今年好像是首次過1.3萬億,明天預期走V…

-

8.10期貨實戰展示:夢想有多大,舞臺有多廣

今日戰況: 今日無交易,受豆油棉花行情回調,利潤有所回撤,繼續持倉。 提示一下PTA,成交量和持倉量明顯放大,資金沉積明顯,技術上價格突破所有均線,近期有望發飆起飛! (8月10日收盤PTA日線圖) 實戰心經: 今天收到很多條私信,很多鐵粉心裡緊張關心豆油對比高位回調這麼大,不打算出局嗎? 看一下豆油目前,不就是正常調整嗎?大趨勢依然維持多頭格局,況且目前還有一定利潤空間保護。 如果你是參考1分鐘、3分鐘做小趨勢或日內,可能已經進出無數…

-

中國股市:好消息!軍工板塊爆發,15隻軍工股漲停!(附名單)

相信自我是成功的基石,完善自我是成功的階梯, 突破自我是成功的鑰匙,合謀共處是成功的翅膀, 確立目標是成功的起點,付諸行動是成功的號角! 大盤解析: 指數今天波瀾不驚,繼續震蕩格局,滬指繼續頑強守住20日均線,創業板迎來6連陰走勢,雖然沒有創新低,不過創業板雙頂的形態確實令市場不敢妄動,臨近創業板註冊制開閘,有點利好兌現成利空的悲觀預期 今天市場整體情緒修復的還算不錯,軍工昨天領跌今天也有不錯的反抽表現,這塊目前在新周期還沒出來之前還不…

-

外盤暴漲A股獨殺,原因何在?

早盤股指在外盤集體暴漲的刺激之下直接高開,盤中短暫向上突破3400點後沖高回落,並在早市尾盤出現一波持續性的跳水動作,滬指小陰報收。不過,由於局部的題材股與概念股強勢,創業板則逆勢小陽報收,維持場內人氣。 雖然早盤權重嚴重分化,雖然大盤沖高回落再度小陰回轍,但是我依然堅持認為下午大盤有望重新抬頭向上,並重新回到小陽線或中陽線之中運行。不過,考慮到早盤股指的沖高回落節奏,我們應該要降低預期,所以昨天的中陽線有可能會被小陽線或弱陽線所替代。…

-

有色漲停潮 順周期王者歸來 調整結束瞭?

觀點:四季度最重要的靴子落地,疊加市場較強的基本面支撐以及此前調整風險的釋放,市場風險偏好將集中回升。在經濟基本面的加速復蘇以及流動性合理充裕之下,市場向好趨勢的邏輯並未發生改變,結構性行情仍值得期待。短期,順周期板塊集中上行以及滬指年內新高 之後,市場跨年行情躍躍欲試,板塊輪動機會或將延續。 今日市場一波三折,上行以及跳水後迎來強勢拉升,有色帶領順周期品種強勢歸來,而金融股的反彈,也有效帶動指數的止跌回升。此外,題材股並未因此弱勢,而…

-

國際矛盾不斷激化 黃金借避險不斷上升

截止目前,黃金短線企穩1952美元/盎司附近,金價白盤先跌後漲,短線黃金價格維持在高位區間波動。 午間黃金強勢拉升,回撤就是多頭,黃金目前已很難下跌,基本面已經擺在那,那就是全球時刻容易發生動蕩,尤其是伊朗以及委瑞內拉俄羅斯,準備對抗美國,宣稱反對美國的應該團結一致對抗,美國似乎成為瞭公敵,黃金避險是必然的,差槍走火也是必然的,助推黃金上揚是肯定的。 今日早盤開盤後,黃金的價格短線向下運行,黃金價格快速的下跌,不過隨後價格進行向上反抽,…