財務自由不是夢,利用理財四宮格,養大你的退休金

每個人都想過上不為賺錢而工作的生活,也是不少上班族的目標,想要實現這個目標(財務自由),必須做好提前規劃。而怎麼去實現財務自由,要從資產配置和投資理財角度去切入。

滾雪球投資是巴菲特提倡的,而實現需要3個條件,首先,需要有雪球當然越大越好,其次還要有一條足夠長的坡道。最後,道上的雪要足夠濕。其實這三大條件就是“本金”、“時間”和“復利”。足夠大的雪球就是本金,長坡說的是要有足夠的時間,濕地雪就是復利收益。這三個條件再結合標普的傢庭理財四宮格將可積累到不少的財富,過上不錯的退休生活或財務自由生活。

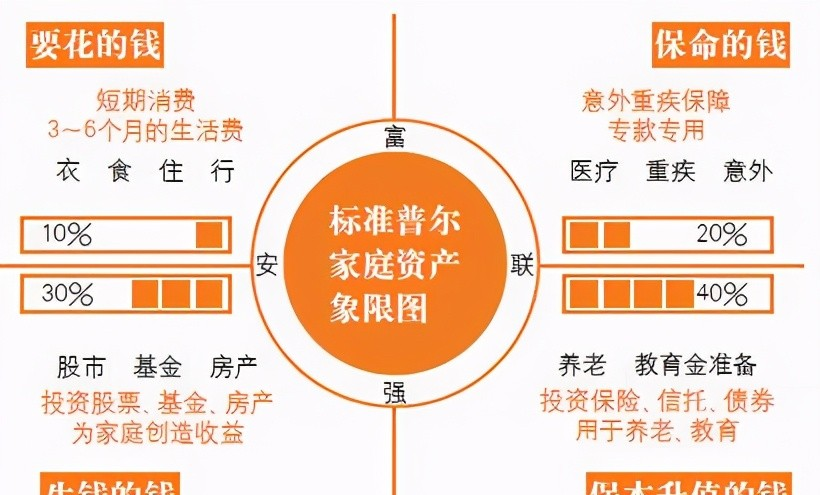

標普是知名的國際評級公司,他利用數據分析瞭多個傢庭財富穩健的個案後,得出瞭一個四宮格式的傢庭資產配置方法論。這四宮格的意義在於資產配置,講求的是傢庭或個人財富的合理配比。

這四宮格分為:要花的錢、保命的錢、保本的錢和生錢的錢。要花的錢占比10%,保命的錢占比20%,保本的錢占比40%,生錢的錢占比30%。這裡要說明的是最重要的是保本的錢,必須占到所有財富的40%,其次就是生錢的錢也要有30%。

退休儲蓄怎麼規劃?傢庭理財四宮格詳細解釋

所謂要花的錢說的是傢庭日常開支,例如衣食住行等日常花費,這部分錢必須放在能隨時可取的地方,例如活期和貨基中,可直接提現的,用於支付房租、水電費和信用卡還款。

而保命的錢則是說醫療費用和保險費用這類支出中,他不是日常必需支出,但它們是為生活能更安穩地開支。好比保險費用,這筆開支看起來用途不大,但當壞事情發生的時候,它能起到一定費用補償的安排。因此保險絕不是投資,而是風險管理的一種方式,是為一旦發生意料之外的情況可產生事後補償的機制。

當傢庭已經設定好要花和保密的錢,整個生活就能有一個穩定的基礎,但不算是大富大貴和生活無憂。

想再進一步提升生活質量,那就要好好計劃70%的保本和生錢的錢。以生錢的錢來說就是要做投資,這需要有風險的理財工具去實現,例如股票、基金。而風險高代表預期收益也高,所以才能錢生錢,但這必須選擇對的方向,不然可能是本金也沒瞭。

而股票投資從來都不是保本保收益的,但它擁有較高的收益可能,因此他是最多人使用和最好的生錢工具。而保本工具一般定義就是債券和儲蓄保險,而擁有高評級的債券具有低風險固定派息的特質,實現保本保息的可能。而債券和儲蓄保險對比股票的最大缺點就是收益固定缺乏超額收益的可能。但是你資產中是有30%股權類和40%債權類,你的財富收益率也會有不錯的提升,而且穩定性也高,這也是標普傢庭理財四宮格的精髓所在。

正確配置,構建安全的財富護城河

標普的傢庭財富四宮格是經過大量數據分析得出的建議方案,但缺乏可實際操作的做法和策略,但不可否認,他為大部分人提供瞭一個基礎的理念和框架。一般人隻要按照這個框架,在結合實際的策略和方法,就可逐步累積自己的財富和財務自由人生。我認為重點是財富四宮格中的40%保本的錢和30%生錢的錢如何操作。

從定義上來說保本的錢都是以債權類投資為主,而生錢的錢傾向於股票。股債是資本市場中最重要的兩個工具。兩者平衡配置,會讓你的資產穩步上升。股票一般有較大風險,債券的風險相對較低,兩者在風險屬性上正好對沖。一般情況下,股市風險上升,資金就會流入債市避險,當風險下降時,資金又會回流股市。這種資產風險特性造成瞭股債價格大部分時間不會同步上漲下跌,讓你的資產得到緩沖保護。

短期來看,股債不同步,但是時間拉長來看,例如10年以上,股債都是會是持續上漲的趨勢。

從宏觀角度去看,世界貨幣超發將會是常態。而股票和債券的數量是有限定的,在貨幣超發的狀態下,股債自然也會有一定升幅。所以會做金融投資的人,都會把主要的資產放在股票和債券這兩類資產中,而不會持有現金虧損給通脹。

作為投資者還必須關註到,股票類偏重於資本增值,債券類偏重於固定收益,兩者是不相同的,股票大多關註股價升幅,債券則是關註保本和收息。根據這樣的原理,我設計瞭兩個投資方法,配合標普財富四宮格給到大傢一個更可行的方法。

兩大投資法,幫你擁有源源不斷的現金流

被動投資法和主動投資法相結合,被動以長時間來累積財富,主動投資則需要關註買賣時機上。

而買賣時機會使用到兩種不同的投資邏輯,一是趨勢投資,二是平均投資。而趨勢投資講求買賣時機,會關註價格的上升和下跌的趨勢,一般是在上漲趨勢中買入,在下跌趨勢賣出,或是下跌時做空的策略。

而平均投資則不關註上漲下跌,更關註價格是否波動,在時間上利用價格上下浮動的價差,是一種平均成本的策略。最常見的是基金定期定額投資,而平均成本法最好是結合被動投資法。

為瞭讓更多朋友能瞭解我的主動和被動兩個投資法,我會用6個方向去分析給到你完整的思路和操作方法:

邏輯上,被動投資偏向長期投資,主動投資偏向短期;

條件上,被動投資需要有一定的資本累積,財富較多的人比較適合。而主動投資適合小資金的朋友,但需要具有一定的投資知識;

原理上,被動投資是利用時間換空間,降低波動風險。而主動投資則是利用波動獲得價差收益;

速度上,被動投資需要較長的時間才能見效果,而主動投資則可用短時間獲利頗豐;

風險上,被動投資的風險不是特別大,但需要堅持,不宜中斷。而主動投資則可能有大額短時間虧損的可能。所以被動投資的成功關鍵是止盈不止損,而主動投資則要止盈止損相結合!

想實現財務自由和變得富有,必須學會被動投資和主動投資。當然每個人對生活和財富的定義各有不同,不需要很多錢,你也可很快樂。如你夢想是成為有錢人,那自然是要當一個既快樂又健康的有錢人瞭!

相關新聞

-

信用卡額度50000,每月使用48000屬於惡意透支嗎

根據《中華人民共和國刑法》司法解釋中規定:持卡人以非法占有為目的,超過規定限額或規定期限透支,並且經過發卡行兩次有效催收後超過3個月仍不歸還的,應當根據我國刑法判定為“惡意透支”。 所以樓主所說的情況並不屬於“惡意透支”,簡單來說隻要不是信用卡發生逾期並且惡意不還就不屬於“惡意透支”。 在現實當中持卡人逾期被判定為“惡意透支”的情況並不多,因為發卡行最終的目的隻是為瞭追回欠款,一般情況下不會采取極端手段,況且“惡意透支”還有多項限制條件…

-

危中有機,今天還有大肉!

常言道“一入股市,深似海”,炒股絕不僅僅是白天四個小時的盯盤,而是一個漫長的實踐過程;不論漲跌,也不要喜與悲。非常高興與大傢一起談及股金論戰,也請大傢每天“先點贊,再欣賞,再留言”為盤感增人氣! 大股東觀點:昨日早盤急跌給市場帶來瞭抄底資金,否則昨日盤面將和上周五一樣是震蕩走弱,會議期間維穩,加上月底兩大消息沒有落地不可能大漲,所以隻能是震蕩為主,區別是震蕩走弱還是震蕩走強。昨日尾盤有小幅修正,還有一些獲利盤。今日兩點大傢要註意一點,一…

-

今天明升暗降,行情分化,趨勢不變

今天上證指數收紅,個股卻呈現跌多漲少狀態。但是不要慌,今天成交量有所上升,市場人氣還在,大方向沒有變,目前仍然處於牛市第二階段,因為昨天個股漲幅過大,市場人氣暴增,一些配資,杠桿又蠢蠢欲動,要知道某隊希望是慢牛,走的太快,自然要踩踩剎車。 板塊上:市場近期高人氣的疫苗和軍工領跌,確實,漲幅有點太誇張瞭,軍工方面昨天北鬥的利好消息市場已經兌現瞭。今天上證能紅,主要靠銀行和保險支撐,在昨天,這兩個板塊漲幅墊底,也算為今天的行情埋下的伏筆。銀…

-

2020年8月份總結:蝸牛爬!(股市人生1)

“上個月是小幸運,本月是蝸牛爬,期待下個月。。。” 本月清倉股票如下: 數據記錄完成 本月盈虧數據一覽: 每日盈虧記錄表 今年截至本月底收益情況如下: 永遠跑不贏大盤 【溫馨提示】本文為個人炒股記錄,不作為投資建議。炒股有風險,買入需謹慎。

-

BTC 最新行情分析

一覺醒來幣價依舊沒有動,至昨日夜間佈局後,到凌晨小幅收益600點,行情也是較為反復,整體的震幅是越來越小,當然昨夜的走勢和本人說的基本如期一致,先跌後漲,幣價雖說沒有動,但盤面上較為弱勢的多頭能量很明顯,所以日內吳現楓本人依舊看好空頭! 當前技術面觀察,下行通道已經打開,整體幣價基本都是順著下軌向下繼續發展,中軌做為測壓,多頭很難以站穩,雖說今日凌晨有一小波反彈,但始終都未成破掉下跌之前的高點,昨日晚間31800是屬於一個轉折點,到目前…

-

剛剛! 中國中車、中國交建發佈重要公告, 回應美國總統行政命令

11月15日晚間,中國交建(601800,SH)、中國中車(601766,SH)雙雙發佈公告回應,美方行政命令對公司目前的業務的影響。 中國中車:美國總統行政命令對公司業務暫無重大不利影響 中國中車晚間公告稱,公司註意到,美國總統於2020年11月12日頒佈瞭一項行政命令(以下簡稱“行政命令”),禁止任何美國人士對包括公司在內的若幹中國公司的公開交易證券、該等證券的任何衍生證券、或旨在為該等證券提供投資機會的證券進行任何交易。該行政命令…

-

“經濟越發展, 問題反而越多”: 怎麼跨過庫茲涅茨階段

文 | 鄭新業 近日,在人大國發院國傢高端智庫“名傢講壇”上,中國人民大學應用經濟學院院長鄭新業應邀做瞭以“破解庫茲涅茨的倒U型魔咒:兼論走出經濟發展下行階段的政策組合”為主題的講座。 鄭新業在講座中表示,我國現在也處於庫茲涅茨曲線階段,在此階段,環境等問題可能集中出現,而且疊加在一起,但無論是根據經濟理論還是國際經驗、我國的實踐,隨著我國全面深化改革,隻要采取一些政策組合,是可以解決這些問題的,我國在2035年基本實現社會主義現代化的…

-

“天地板”或“地天板” 推出T+0 創業板比科創板更加緊迫

日前,深交所作出最新安排,創業板註冊制將從8月24日起正式實施。屆時,目前在創業板掛牌交易的800多隻股票也將適用註冊制改革的新規則,漲跌幅限制由目前的10%調整為20%。同時創業板上市新股在前5個交易日不受漲跌幅限制,5個交易日後執行20%的漲跌幅。 放寬漲跌幅限制,這是創業板註冊制改革的重要內容這一。也正因如此,隨著創業板註冊制的即將實施,T+0交易再一次被市場推向瞭前臺。畢竟T+0與放寬漲跌幅限制是一對孿生兄弟,將二者分割開來是制…

-

美國10月或無法支付賬單,消費者囤積商品,美媒:為最壞情況做準備

截至9月22日,美國聯邦債務總額已高達創紀錄的28.8萬億美元,是美國GDP的約126%。也就是說,美國每收入1美元,就要產生1.26美元的債務,入不敷出。79歲的華爾街商品大王,億萬富翁吉姆.羅傑斯多次警告,美國是全球最大的債務國,欠債太多,債務無處不在,這遲早都會付出代價。而他日前再次表示,美國或面臨金融危機和債務危機,這將是他一生經歷的最為嚴重的美國金融和債務危機。不出所料,事情果然有瞭最新進展。 對於已經到期50多天的美國債務上…

-

兩市目前已有674傢公司預告年報業績 16股凈利預增超400%

數據顯示,截至目前,兩市已有674傢上市公司預告瞭年報業績情況。按類型來看,預喜的有299傢,占比約44%;預憂的有258傢,占比約38%;117傢“不確定”。預喜公司中,天賜材料、達安基因、海欣食品等16傢公司預計凈利潤最大增幅超過400%。(證券時報)

轉載請註明出處: 財務自由不是夢,利用理財四宮格,養大你的退休金 - PUA台灣