酒鬼酒,是什麼力量使得股價一年漲瞭5倍多

酒鬼酒 (000799),其股價從2020年5月29日報收44元,到2020年6月16日報收250.54元,一年時間,酒鬼酒的股價漲幅接近6倍。

同期,白酒龍頭貴州茅臺的股價從1366.6元漲到瞭2158元,增幅大約為158%。

是什麼力量使得酒鬼酒的股價漲得如此瘋狂呢?竟然大大超過龍頭企業貴州茅臺同期的股價漲幅。

一,核心競爭力分析:

酒鬼酒股份有限公司主要從事生產和銷售白酒系列產品。公司是中國白酒文化營銷的先行者、中國文化酒的引領者、中國洞藏文化酒的首創者、中國馥鬱香型工藝白酒的始創者、中國白酒陶瓷包裝時代的開創者。其核心競爭力有以下幾點:

1、地域生態資源的稀缺性

酒鬼酒的出產地——酒鬼湘泉城,正是位於湘西武陵山脈喇叭山谷,這裡三面環山,更有龍、鳳、獸三泉,清澈甘甜,是釀造美酒的風水寶地。

2、釀造工藝的復雜性

“多糧顆粒原料、小曲培菌糖化、大曲配醅發酵、泥窖提質增香、洞穴儲存陳釀、糧醅清蒸清燒、精心組合勾兌”,這是對酒鬼酒工藝的概括,正是這種復雜的工藝使得酒鬼香氣馥鬱,口感獨特。目前,在全國3萬餘傢白酒企業中使用這種工藝的僅酒鬼酒一傢。

3、天然溶洞貯酒的獨特性

酒鬼酒傳承湘西民間藏酒技法,將酒鬼酒以陶壇封存,藏於天然溶洞中,這在白酒界是比較少見的。溶洞藏於地層,其中多陰河伏流,溫度長年穩定在15—20度,濕度在80%以上,地表溫度變化對其影響不大,這種恒溫恒濕的天然環境成為白酒陳釀老熟的絕佳條件。天長日久,酒體微黃偏綠,酒質醇厚豐滿,口感柔順怡長,馥鬱含香。

4、采用麻袋陶瓶的包裝 – 大拙大雅的包裝設計與獨特酒質結合的完美性 。

5,中糧集團成員企業之一,設備硬件、檢測水平、專業隊伍、保證體系居同行業領先水平,為保證產品質量和企業持續發展打下瞭堅實基礎。

二,主要產品系列

酒鬼酒公司主經營內參酒、酒鬼酒、湘泉酒三大品類,在穩步推進“內參酒”提價擴容、“酒鬼酒”穩價增量、“湘泉酒”提價限量三大核心策略推動下,聚焦高端52度、54度內參酒、次高端酒鬼酒紅壇、傳承、紫壇,中低端湘泉特優、盒優產品打造覆蓋白酒主流價格帶的全國核心大單品,同時推出內參大師酒、內參高爾夫酒、酒鬼酒馥鬱國標紀念酒、酒鬼酒1956、酒鬼酒生肖系列酒等文創產品,賦能產品價值不斷提升。

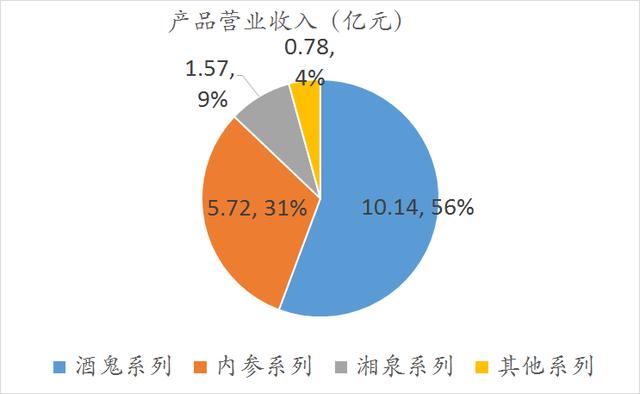

下圖為公司2020年營業收入按產品分類的比例圖:

從上圖可見,“酒鬼”系列為公司的營收貢獻10.14億元,占公司總營收的56%。“內參”系列貢獻瞭5.72億元,占31%。“湘泉”系列的營收相對較少,隻有1.57億元,占比為9%。

三,財務分析

股價的增長通常需要良好的業績來支撐,我們來看看從2018到2020年這三年間,酒鬼酒的業績表現如何,同時與其他幾傢同行企業的數據來比較一番。

(一)成長能力分析

1,主營業務收入

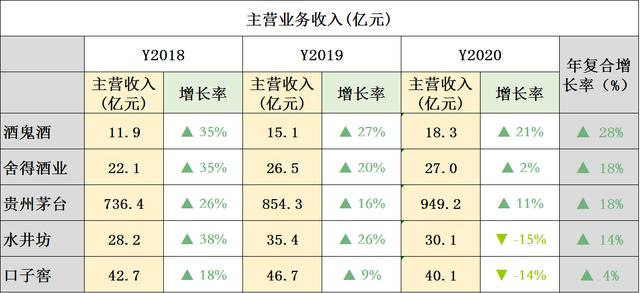

從2017年以來,酒鬼酒的營業收入保持瞭高速的發展,我們拿數據來說話。

從上圖可見,酒鬼酒的營業收入從2018年到2020年的增長率分別為35%,27%,21%。與其他幾個主要白酒企業的比較來看,酒鬼酒的增長勢頭無疑是最好的。營收金額從2017年的8.78億元增長到2020年的18.3億元,年復合增長率(CAGR)約達到28%。貴州茅臺的年復合增長率約為18%。但顯然,貴州茅臺的營業收入額是其他同行企業無法相比的,絕對的白酒龍頭企業。

2,凈利潤分析

營業收入在大幅增長,再來看看凈利潤的增長情況如何?

酒鬼酒的凈利潤年增長率從2018年到2020年分別為27.86%,34.5%,64.15%,復合年增長率(CAGR)為40.81%。在上述主要白酒企業中,CAGR遜色於舍得酒業的59.37%,但相對於貴州茅臺和水井坊,CAGR都高瞭不少。

(二) 盈利能力分析

1,凈資產收益率(ROE)

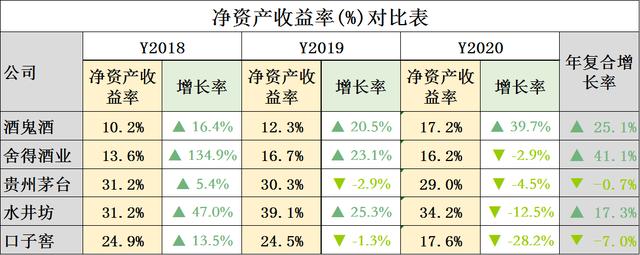

凈資產收益率又稱股東權益報酬率,是公司稅後利潤除以凈資產得到的百分比率,該指標反映股東權益的收益水平,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。

上圖的數據可以看出,酒鬼酒2018年-2020年的凈資產收益率分別是10.2%,12.32%,17.21%。與同行業比較,酒鬼酒的凈資產收益率並不算高。但增長速度卻不算低,三年復合增長率達到25.1%,在這五個企業當中,僅遜色於舍得酒業。

但值得關註的是在2020年,在上圖的五個企業中,除瞭酒鬼酒,其餘四個企業的ROE相對於2019年的數據,都出現瞭負增長。

(三) 營運能力分析

1,應收賬款周轉天數

應收賬款周轉天數是指企業從取得應收賬款的權利到收回款項、轉換為現金所需要的時間。 周轉天數越短,說明流動資金使用效率越好。

白酒行業的應收賬款周轉天數普遍表現都比較好,貴州茅臺甚至沒有應收賬款,真是好酒難求,有錢都難買到。

酒鬼酒的應收賬款周轉天數,與前期相比一直在減少。說明其銷售回款能力在增強。其經銷銷售渠道主要有線上渠道和線下渠道兩種銷售方式。在2020年,公司對前五大經銷商客戶銷售收入為7.73億元,占年度銷售總額比例為42.32%,期末對前五大客戶無應收賬款。

2,存貨周轉天數

存貨周轉天數是指企業從取得存貨開始,至消耗、銷售為止所經歷的天數。周轉天數越少,說明存貨變現的速度越快。

一般對於企業來說,存貨周轉速度越快,對企業越有利。

但是對於酒類企業來說,實際情況可能有些不一樣。俗話說:酒是陳的香。酒存儲的時間通常關系著酒的品質。所以用財務指標中的存貨周轉天數來衡量釀酒企業不是很合適。

不過通過數據我們可以知道,這幾個品牌的酒從開始釀造到出廠銷售,都需要大約3 ~ 4年的時間。這表明瞭酒類企業可能需要更多的資金來維持日常的生產運營。

(四)償債能力 – 資產負債率分析

資產負債率用通過將企業的負債總額與資產總額相比較得出,反映企業全部資產中屬於負債的比率。

在這幾個酒類企業當中,資產負債率最低的當然是貴州茅臺瞭。現金流非常充足穩健。

酒鬼酒在2020財年中,資產負債率從2019年的24.7%增加到瞭34.1%。年報中顯示合同負債科目在2020年增加瞭7.2億元。合同負債是會計準則新增的一個科目,用來記錄企業已收或應收客戶對價而應向客戶轉讓商品的義務。這筆款在將來企業向客戶履行義務後,會轉為企業的營業收入。

四,小結

通過以上的財務分析,我們不難發現,在酒類企業中,貴州茅臺是當之無愧的王者。也許是一騎絕塵太過於寂寞,這兩年增長的步伐有所放慢。在身後眾多的白酒企業當中,酒鬼酒和舍得酒業在這兩年的增長勢頭尤其亮眼,這也表現在其股價的漲幅上。

免責聲明:本文中的信息或所表述的意見不構成任何投資建議,本文作者不對因使用本文所采取的任何行動承擔任何責任。

The end

相關新聞

-

重組失敗! 尾盤巨幅震蕩, 4.5萬股民今夜難眠

尾盤突然拉升,隨即炸板;盤後發佈公告,終止收購兩傢醫院;數萬股民今晚無眠…… 因關聯交易 15億醫院股權收購告吹 通化金馬7日盤後公告,2020年12月7日,公司召開瞭董事會,審議通過瞭《關於終止重大資產購買暨關聯交易事項的議案》,同意公司終止重大資產購買暨關聯交易事項。 終止收購的主要原因是,本次重大資產購買構成關聯交易。 根據公告顯示,去年11月7日,通化金馬公告稱擬采用支付現金的方式,購買德信義利、聖澤洲分別持有的雞礦醫院73.4…

-

紅杉資本成為全球最成功的獨角獸投資機構, 投資瞭全球五分之一的獨角獸

胡潤研究院攜手蘇州高新區,今日發佈《蘇州高新區•2020胡潤全球獨角獸榜》(Suzhou New District · Hurun Global Unicorn Index 2020),列出瞭全球成立於2000年之後、價值10億美元以上的非上市公司。這是胡潤研究院第二次發佈全球獨角獸榜,去年在世界互聯網大會上發佈瞭首份胡潤全球獨角獸榜。這份報告也包括《2020胡潤全球獨角獸活躍投資機構百強榜》。本次榜單估值計算的截止日期為2020年3月…

-

許安鴻:黃金創新高後迎來回落,是觸頂還是誘空?

周二(6月1日)黃金上沖1916一線創下瞭一波新高後回落,美盤一度回落至1892一線,較日內高點跌瞭20多美金,尾盤雖然有所反彈,但是力度不強,收盤在1900一線,日線收瞭一根陰線。美元指數昨天迎來瞭反彈日線收瞭一根帶下影線的陽線,而且昨天美盤美元指數下跌的時候,黃金並沒有出現反彈反而也跌瞭下來,這一點也似乎在預示著黃金多頭已經開始減弱瞭,甚至有轉空的可能。 雖然由於全球局勢的影響,黃金水平價格也隨之不斷走高,但是不得不承認的話,任何價…

-

洗盤結束?明日能否繼續大漲

今日早盤三大指數集體低開後圍繞0軸弱勢震蕩,早盤疫苗、創業板前期人氣低位股、燃料電池強勢拉升;午後指數震蕩走高,三大指數集體翻紅報收,午後白酒股、汽車板塊強勢走高。 盤面上,個股跌多漲少,漲跌比為1316:2071,漲幅大於10%(含漲停)的個股54隻,相較昨日120隻大幅減少。跌幅超過10%的個股傢數1隻,相較於昨日3隻減少。整體市場在連續兩日高潮後迎來分化走勢,短線賺錢效應有所回落。 板塊上,動物疫苗、汽車整車、高送轉概念漲幅居前,…

-

一個傢庭需要多少資產才能安心?

去年是比較特殊,卻又非常有意義的一年。許多人經歷瞭有史以來最難忘的財務危機。企業業績下滑,員工降薪,失業等等。 不少人在某一階段工資收入基本為0,現金流出現瞭問題。對生活而言,是巨大的打擊,也讓大傢都充分明白瞭儲蓄的重要性。一般情況下要準備好6個月的應急資金,但是這一標準又有多少人能夠做到呢? 為此會感到非常焦慮,很多人從來沒有好好梳理過一個傢庭到底需要多少錢?或者說一個傢庭需要多少資產才能安心? 在網絡上,最多的聲音就是至少需要100…

-

英國“脫歐”貿易談判進入最後階段, 歐盟各國開始爭奪補償金

[環球時報記者 任重]“很多國傢都盯著這筆資金”,據《愛爾蘭時報》26日報道,隨著英國和歐盟之間的“脫歐”貿易談判進入最後階段,歐盟各個成員國開始激烈爭奪一筆價值50億歐元的“脫歐”補償金。 報道稱,今年夏天,歐盟在預算中留出50億歐元專項資金,以幫助受“脫歐”沖擊最嚴重的國傢。歐盟委員會正準備起草方案,就如何分配該資金以及用什麼標準來計算英國“脫歐”對各國的影響進行規定。在這一背景下,歐盟成員國對歐盟委員會進行大力遊說,以使最終方案向…

-

兩隻百億規模的基金轉型整改,大限將至的分級基金你清楚嗎?

隨著資產新規的出臺,各類金融理財產品都遭到整改,分級基金也是其中之一。雖然因為疫情等原因,資產新規被延期執行,但是對於公募分級基金的規范整改並沒有得到延期,必須要在2020年年底完成整改,這意味著對於市場上存量的分級基金而言,時間已經不多。 9月10日和9月28日,兩隻規模超百億的分級基金招商中證白酒和興全合潤分級分別發佈轉型公告,要取消分級制度,轉型為普通LOF基金運作。這也將掀起瞭今年分級基金改革的最高潮,成為裡程碑事件,畢竟這兩隻…

-

美求購口罩被拒,德截美口罩後,每個美國人或獲120個中國口罩

BWC中文網獨傢分析提及,全球經濟的博弈從某種程度上而言,也是”口罩經濟”的博弈,同時也在檢驗一個國傢的制造業能力。不出所料,事情的一個新進展是,俄媒12月27日報道,俄聯邦發佈命令,2021年12月31日前禁止向歐亞經濟聯盟成員國以外國傢對醫用口罩、手術器械等醫療器械進行國傢采購。 俄工貿部上月指出,俄醫用口罩3月中期的日產量約為60萬個,但引進生產線後,最大日產量已提高到2100萬個。目前俄羅斯國內每天對醫用…

-

謝鴻遠:5.6黃金走勢暴漲怎麼操作,黃金行情分析及建議

黃金消息面: COMEX最活躍黃金期貨合約北京時間5月6日21:47一分鐘內買賣盤面瞬間成交2100手,交易合約總價值3.80億美元 黃金行情技術分析: 黃金周三亞歐盤窄幅震蕩,最高觸及1783附近,最低回落到瞭1774位置,波幅不足10個點,這也是我們預料之中的,重點關註周五大非農預計會打破黃金目前的震蕩格局,耐心等待。 黃金目前仍是震蕩,破位的概率不大,所以還是高拋低吸為主。1770附近是目前支撐位,同時周線5日均線支撐在1768位…

-

聚焦增減持: 本周120傢公司遭股東減持, 這5傢公司被減持最多(附表格)

每經AI快訊,本周A股共有24傢公司發佈瞭增持公告,共增持3.16億股。120傢公司發佈瞭減持公告,共減持11.72億股。 從增持力度上來看,本周獲股東增持比例(占流通股比)前三的公司是合誠股份、郴電國際、桂發祥,增持比例分別為5.07%、5.05%、1.99%。 從減持力度上來看,本周獲股東減持比例(占流通股比)前三的公司是藍帆醫療、未名醫藥、網宿科技,減持比例分別為5.14%、3.29%、3.24%。 從行業上來看,發佈增持公告數量…

轉載請註明出處: 酒鬼酒,是什麼力量使得股價一年漲瞭5倍多 - PUA台灣