盤點未來1個月,有望創新高的3隻底部半導體,非常活躍值得關註

半導體指常溫下導電性能介於導體與絕緣體之間的材料,半導體在集成電路、消費電子、通信系統、光伏發電、照明、大功率電源轉換等領域都有應用,如今我國電子制造大國的地位已被廣泛認可。我國集成電路市場在全球份額中的占比仍在不斷增加,從2000年的7%到2020年的46%。根據第三代半導體產業技術發展報告預測,2024年我國第三代半導體電力電子器件應用市場規模將近200億元,未來5年復合增長率超過40%,這樣具備潛力且快速發展的市場自然是值得我們關註的,同時我們看到半導體板塊,它從2020年的12月初到2021年的3月末都是在階段整理的,壓力是得到一定是釋放的,而現在由於政策加持,以及行業前景廣闊,有越來越多的資金關註到,它自然是存在較大修復機會的,但我們也要充分地意識到一個點,那就是板塊內的前排比如卓勝微,北方華創已經高位瞭,這個階段我們應該去觀察一些處於階段底部,又相對活躍,且具備修復創新潛力的半導體股,這才應該是我們要盤點的,那麼接下來我們直接進入主題,這值得大傢點贊加收藏。

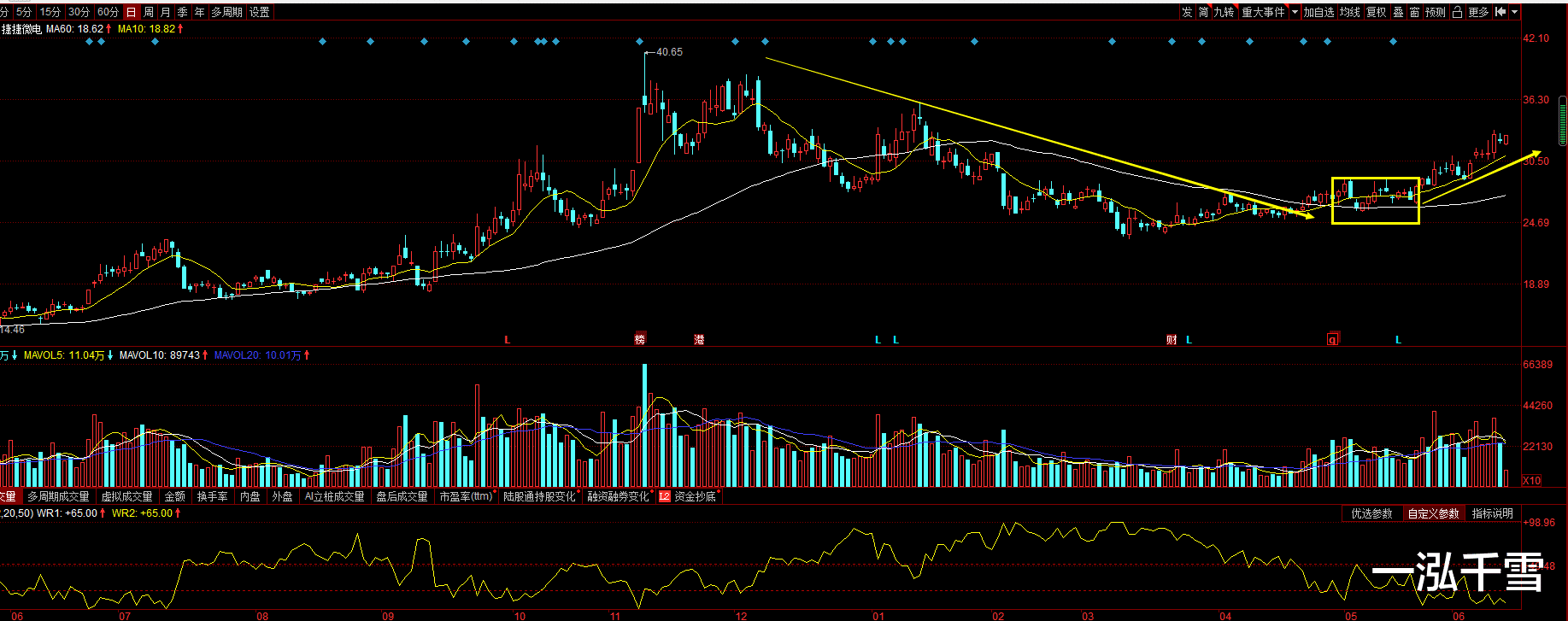

一、捷捷微電

總市值:237億

江蘇捷捷微電子股份有限公司創建於1995年,是一傢專業從事半導體分立器件、電力電子元器件研發、制造和銷售的江蘇省高新技術企業、江蘇省創新型企業、中國半導體協會會員單位、中國電器工業協會電力電子分會先進會員單位,同時也是國內生產“方片式”單、雙向可控矽最早及品種最齊全的廠傢之一。

它究竟有沒有真實力?現在這個位置具備修復空間嗎?它的背後到底隱藏著什麼,讓我們跟隨探長去揭秘。

2021第一季度公司實現營業收入3.65 億元,同比增長137.32%,實現歸母凈利潤1.00 億元,同比增長139.83%。這主要是因為功率器件進口替代趨勢加速,公司產品結構升級及下遊客戶需求增長,其次在行業缺貨的背景下,公司具備產能優勢,IPO 募投項目邊際效應持續發揮,推進定增項目建設的產能利用,同時公司供應鏈優勢突出,產能基本滿足下遊訂單需求。這側面體現瞭它自身結構升級的成果,以及在問題來臨時自己的硬實力,這其實得益於它深耕功率半導體領域二十餘年,以晶閘管為代表的傳統優勢業務部分產品達到國際領先水平,它現在延伸產業鏈上下遊,面向人工智能、先進計算、新能源、新基建等新興需求開發高端電子元器件,推動整機企業積極應用創新產品,加速元器件產品迭代升級,未來有望在行業高景氣度和國產替代加速的大背景下不斷成長。

綜合來看,它采用IDM模式運營,牢牢掌握核心制造環節,充分實現質量和成本控制,運營效率和盈利能力行業居前,在行業景氣度提升以及國產化歷史機遇的潮流下,它是非常具備快速發展潛力的,這種潛力終究會變成它的硬實力,最終高效高質的發展,它自然能夠在鞏固自身原本地位的同時,在往前進一步。

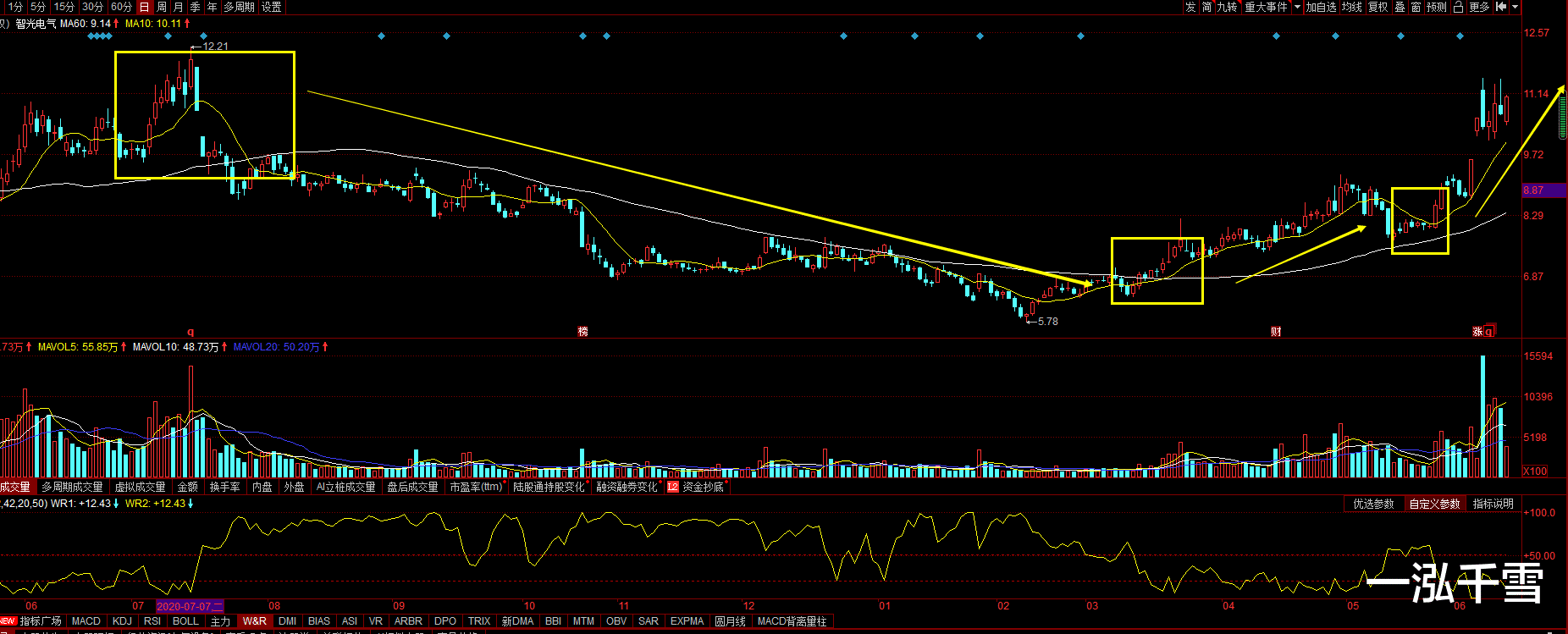

二、智光電氣

總市值:87億

智光電氣秉持幫助客戶安全、節約、舒適地使用能源的經營理念,成立20多年來專註於能源技術領域。公司核心業務包括電力電子技術研究和產品應用、綜合能源服務整體解決方案、能源技術及服務領域產業投資。智光電氣以綜合能源技術引領為核心,以綜合能源服務發展為重點,以戰略、產業投資為推動 ,致力於打造產品+服務+投資的可持續性發展模式,努力使公司成長為國內具有領先地位的大型綜合能源技術與服務提供商。

它為什麼受資金關註?這種關註具備持續性嗎?它能否走出翻倍行情呢?讓我們跟隨探長去探索它隱藏在背後的奧秘。

公司主要業務有工業電氣節能、發電廠節能、餘熱餘壓餘汽發電利用、區域能源優化利用等。它認購的廣州譽芯眾誠股權投資合夥企業有限合夥份額,間接投資廣州粵芯半導體技術有限公司。粵芯半導體有項目面向第三代半導體碳化矽芯片制造技術,開展卡脖子核心裝備研制,重點解決高硬度材料的高平整度、低粗糙度高效加工技術等難,同時它還全面推進儲能業務,以發電廠調頻輔助服務、需求側快速響應為重點,深入開展儲能變流技術研發,並通過投資上海精虹新能源科技有限公司將業務領域向BMS延伸,同時加速雙方在電池梯次利用技術的研發進程。EMS、BMS、PCS將成為公司未來儲能項目中具有競爭力的核心技術。

綜合來看,為啥它近期受資金關註,主要是它具備兩個層面的核心題材,第一個是第三代半導體,第二個其實就涉及到節能環保,這兩個都是近期的大題材,首先粵芯半導體一直是有科創板上市預期的一旦上市,智光直接受益,這都是實打實的利潤,其次在環境保護節能上,這是智光的主業,它在這個方面其實是有東西的,同時還在發力發展國內藍海領域的儲能,那麼自然它會有更多期待的空間,那麼資金對它的關註就會更多。

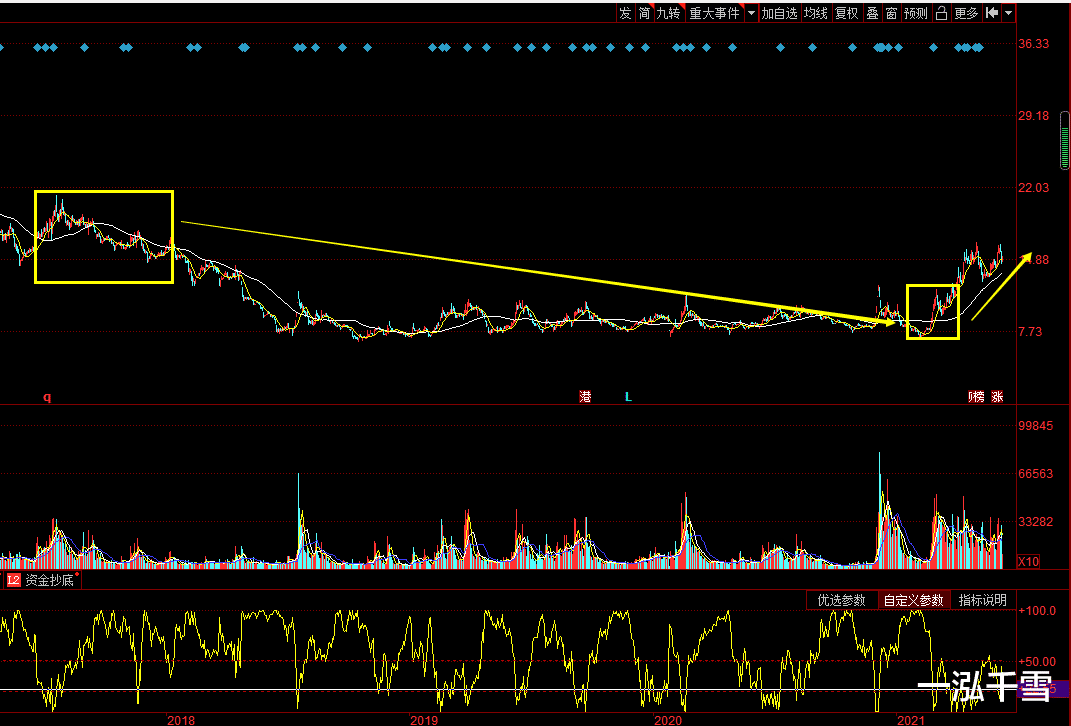

三、金安國紀

總市值:109億

公司是一傢生產銷售電子工業的基礎材料——覆銅板及相關產品的高新技術企業。2016年銷售總額超過30億元,是中國覆銅板行業國內企業中排名前三強企業,2016年,公司開始實施上市之後第二個五年發展計劃。公司為瞭明確經營主體,成立瞭覆銅板事業部,負責覆銅板業務的經營和發展。公司還成立瞭金安國紀投資有限公司,專門負責在大健康、大消費領域的投資和發展。另外,經過2年的調研和論證,公司決定進入醫藥和大健康領域發展。為此,公司將成立醫藥事業部,負責醫藥事業的經營和發展。

它到底能夠走出多大的修復空間?這個修復是持續性的嗎?為什麼資金關註它?讓我們跟隨探長去揭秘。

疫情後的經濟復蘇疊加5G 創新驅動的半導體景氣向上周期,本輪覆銅板漲價周期將超過2016-2017 年連續提價5 個季度。下遊傢電、汽車類產品需求復蘇帶動公司覆銅板產能稼動率飽滿。覆銅板提價帶來顯著的盈利彈性,帶動公司2020第四單季度毛利率達到22.5%,展望2021 年全年,公司有望通過現有工廠技改與杭州工廠增加預留生產線等方式擴充產能,覆銅板出貨量仍有提升空間。同時公司將成立醫藥事業部,負責醫藥事業的經營和發展。目前,公司正積極地把握機會,通過收購、兼並和自建等方式進入醫藥和大健康領域。

綜合來看,它在老本行覆銅板方面表現得遊刃有餘,行業處於景氣狀態,同時自身也有硬實力,可謂是天時地利人和,自然會有業績上的優良表現,資金是認可這個方面的,但是光有這個它可沒法脫穎而出,因為業績好的股多瞭去瞭,它真正脫穎而出的驅動,應該是它進入醫藥健康領域,我們參考進入醫美的華東醫藥,也是通過這個辦法來提升自身綜合價值的,金安也想玩這個,那麼既然有瞭華東,蘇寧等例子,資金關註它就不言而喻瞭,本身有行業景氣度,又疊加新的增值概念,自然水漲船高有修復空間。

以上就是這3隻底部活躍半導體股,大傢還有什麼補充可以在下方留言討論。

相關新聞

-

單親媽媽再喊話驗DNA,嶽雲鵬妻子力挺老公,曬自拍秀恩愛

近日,在某社交網絡平臺,有自稱燕子的單親媽媽接連發佈多條控訴嶽雲鵬騙婚、有私生女的內容,引起熱議。 這位單親媽媽在淚訴中稱和嶽雲鵬結識後,嶽雲鵬在見過她父母,並承諾與她結婚後,在她懷孕兩個多月便不辭而別,現在女兒長大瞭,無力撫養,所以便發聲尋找女兒的生父嶽雲鵬。 剛開始,這位單親媽媽的爆料確實引起瞭小轟動,但是有熟悉嶽雲鵬的網友卻發現,單親媽媽燕子的話漏洞百出,無論是時間和地點均和嶽雲鵬的經歷不同,網友們便開始痛斥單親媽媽燕子是在惡意造…

-

女星查莉XCX現身洛杉磯街頭,她有著不同尋常的魅力

女星查莉XCX(Charli XCX)身著一襲白色休閑套裝,現身洛杉磯街頭。 天氣漸涼,查莉XCX(Charli XCX)看起來還挺清涼的。 她是一個創作型的女歌手。 她的身上有著不同尋常的魅力。 查莉XCX(Charli XCX)真是很不一般。 她很會吸引人。

-

趙麗穎新劇路透曝光,皮膚白皙面容清秀,群演都忍不出多看兩眼!

本文由娛樂八卦情報局原創,未經允許任何商業不得轉載 趙麗穎和馮紹峰結婚產子後,今年年初正式復出拍戲,先是參與瞭綜藝《中餐廳》的錄制,後接到鄭曉龍導演的電視劇《幸福到萬傢》,在這中間趙麗穎還無縫銜接,安排瞭電影《誰是兇手》的拍攝,妥妥兒的勤勞的打工人,把工作安排的滿滿的。 12月10日,有網友在社交賬號曬出趙麗穎現身徽州拍戲的視頻,從網友的配文來看,趙麗穎等演員一大早就開工拍戲,再加上準備的時間,趙麗穎應該是起瞭大早,就投入到工作中。從《…

-

張起淮談吳亦凡被刑拘:7天內會批準逮捕,違約金依舊要賠償

吳亦凡和都美竹之間的糾紛有瞭新進展。 7月31日晚,“平安北京朝陽”發佈關於吳亦凡的情況通報,吳亦凡因涉嫌強奸罪,目前已被朝陽公安分局依法刑事拘留,案件偵辦工作正在進一步開展。 消息發佈後很快迎來瞭各方發聲,人民日報表示外國國籍不是護身符,名氣再大也沒有豁免權; 法治日報“法不縱惡”四個字擲地有聲; 中央政法委則透過“中國長安網”表示在中國的土地上,就要遵循中國的法律。 加上不少法律界人士,以及相關資料都一再強調,除瞭享有外交豁免權的人…

-

陳德容口碑遭質疑!稱:47歲演媽是奇恥大辱,保養這麼好不甘心

陳德容是圈內的老藝人瞭,曾經憑借電視劇《梅花三弄之梅花烙》給大傢留下瞭深刻的印象。之後更是接下瞭不少經典劇集,例如《戀愛終點》、《絕代雙驕》等劇。不過,如今的陳德容已經很少拍戲瞭,她的那個年代也已經過瞭,因為年齡的增長讓陳德容在圈內的熱度也一天不如一天瞭。而就在近日,陳德容的一段采訪又讓自己的口碑遭到瞭質疑,這形象也是受到瞭很大的影響啊! 陳德容 在娛樂圈混,有一顆年輕的心是正常的,但是人不服老也不行。如今的陳德容出演的角色都是飾演別人…

-

白敬亭ins曬3雙鞋,機場背影照的增高鞋,被粉絲揭穿是故意露出來的

白敬亭粉絲太有梗瞭,對於偶像曬出的照片,那一個個調侃的評論,我可太愛看瞭! 4月15日晚,白敬亭在ins先後曬出瞭一張照片,一個快拍。 先來說有3個信息點的背影照,白敬亭身穿綠白相間的運動休閑外套,搭配黑色九分褲,站在機場的玻璃窗邊,微側頭,少年感十足。 這張照片爆出瞭白敬亭的3個信息點,最後一個點,直接被粉絲看穿心思,是親粉無疑瞭! 首先是白敬亭自帶的卷卷發型,沒有戴帽子的小白,露出瞭卷卷的頭發,發型慵懶風十足。我猜這發型並不是特意搭…

-

《德雲鬥笑社》暴露郭德綱野心,他想要的德雲社和遼藝不一樣

隨著浪姐的熱播,近期德雲男團也出演瞭一部新的團綜節目《德雲鬥笑社》。這對於相聲迷和很多德雲女孩來講,絕對是值得慶賀的事情。 僅從第一期的節目來看,節目搞笑成分頗多,一開播就獲得瞭豆瓣8.1的高分。 節目結束後,也引起瞭網友的熱議,有的網友表示這個團綜太好笑瞭,郭麒麟來就好瞭。也有網友感嘆:德雲社的大咖們終於出山瞭,老郭這是要打造第2個嶽雲鵬的節奏? 總而言之,都是對這部團綜的誇贊。而要提起喜劇團綜,就不得不得提到另一個喜劇大咖趙本山。 …

-

損友!鄧超鹿晗去探望腳傷的陳赫,並發文強調陳赫的腳全世界最醜

5月26日,鄧超鹿晗去探望腳傷的陳赫,並發文強調陳赫的腳全世界最醜,果然是損友,都這樣瞭還不放過,好兄弟就是在你腳做瞭手術後邊關心你邊嘲諷你,關鍵是三個人的合照總是那麼千奇百怪,這一次鹿晗皮膚白的有些明顯,真是強烈的膚色對比,三個人合照越看越像三色冰淇淋~ 鄧超、鹿晗和陳赫從《跑男》開始接觸中成瞭鐵哥們,日常約飯打球,還一起做新的節目。希望你們繼續保持友誼呀,希望陳赤赤術後能快快恢復起來,這樣三兄弟才能好好地出去玩耍,期待新一季《哈哈哈…

-

網紅一栗莎子結婚照曝光,婚紗工作室親自上傳照片祝福,其老公卻遭到網友吐槽

網紅一栗莎子作為當下高人氣網紅,她的一舉一動自然備受網友們關註。相較於前段時間流傳出的生圖顏值,大傢更關心的顯然還是其感情問題。畢竟在這位網紅的粉絲中,男粉占據瞭絕大部分的比例,而他們為什麼在看完“藍色戰衣”視頻後關註瞭一栗莎子,原因也不言而喻。 隻是沒想到,近期有網友爆料一栗莎子即將結婚瞭,並且曝光瞭婚紗照。事情是這樣的,該網友在網上沖浪的時候,發現一傢婚紗工作室親自上傳瞭不少一栗莎子的婚紗照,文案更是簡潔明瞭的稱她快要結婚瞭,話裡話…

-

張亮去李湘傢“排雷”過於認真,王嶽倫見他作揖叫大哥,厲害瞭

張亮去李湘傢“排雷”過於認真,王嶽倫見他作揖叫大哥,厲害瞭! 提及王嶽倫、李湘夫婦相信大傢都不陌生,這對明星夫妻的體型方面都胖,所以作為嘉賓參與瞭《哎呀好身材第二季》的真人秀節目,期待能通過這檔節目達到減肥的效果。原本王嶽倫是要監督李湘減肥,之後在李湘的機智勸說下王嶽倫居然也與節目組簽瞭一份減肥合約,合約中明確規定不能吃高糖、高脂、過於油膩的食物。 但王嶽倫、李湘夫婦胡吃海喝慣瞭,突然要從飲食上嚴格要求太難瞭。正好張亮來李湘傢做客,王嶽…