(新能源6)-璞泰來:刻意擺拍出來的好公司

今天的主角璞泰來,為我們展示瞭什麼叫資本市場套路深。

一、看生意模式

璞泰來是全球鋰電池人造負極材料龍頭,所以先看負極行業。

(一)行業介紹

1、鋰離子電池產業

鋰離子電池根據應用場景分為消費、動力和儲能三類。

消費類電池。中商產業研究院數據顯示,在智能手機、筆記本電腦等傳統消費類電子產品持續增長外,近年來輕薄型、小型化新興消費類電子產品,如智能手環、藍牙耳機等成為新的增長點,預計我國消費類鋰離子電池出貨量將由2020年的37.8GWh提升至2023年的52GWh,年復合增長率11%。

動力類電池。SEN Research統計,2020年全球動力電池裝機量達137GWh。中國汽車工業協會統計,2020年國內動力電池裝機量為63.6GWh。EV Tank預測,到2025年,全球動力電池出貨量將達到823GWh。

儲能類電池。伍德麥肯茲預計,全球累計儲能部署容量於2030年將達到741GWh。

中國電池產業研究院院長吳輝介紹,2020年,中國鋰離子電池出貨量由2014年的30.4Gwh增長到158.5Gwh,全球占比提升至53.8%,中國鋰離子電池產值2020年增長至1696.4億元。吳輝預計,2025年全球新能源汽車的銷量將達1640萬輛,整體滲透率將超過20%;2025年鋰離子電池全球需求量正式邁入TWh時代,其中汽車用動力電池的需求量將達到919.4GWh。

2、負極材料

鋰離子電池由正極、負極、電解液和隔膜四部分組成。負極材料,是電池充電過程中鋰離子和電子的載體,起著能量的儲存與釋放作用。

在電池成本中,負極材料約占5%-15%。

貝殼投研在2020年底的數據為:新能源汽車的成本中,動力電池占42%,電機10%,電控11%,電驅零部件7%,整車其他部件30%。動力電池所占的42%中,正極17%,負極6%(占動力電池的14%),電解液6%,隔膜13%。

目前,全球鋰電池負極材料以天然/人造石墨為主,新型負極材料如中間相炭微球(MCMB)、鈦酸鋰、矽基負極、HC/SC、金屬鋰在快速增長中。

作為鋰離子嵌入的載體,負極材料需滿足:鋰離子在負極基體中的插入氧化還原電位盡可能低,從而使電池的輸入電壓高;在基體中大量的鋰能夠發生可逆插入和脫嵌以得到高容量;在插入/脫嵌過程中,負極主體結構盡量少發生變化;氧化還原電位隨鋰離子的插入脫出變化應該盡可能少,這樣電池的電壓不會發生顯著變化,可保持較平穩的充電和放電;插入化合物應有較好的的電子電導率和離子電導率,這樣可以減少極化並能進行大電流充放電;主體材料具有良好的表面結構,能夠與液體電解質形成良好的SEI;插入化合物在整個電壓范圍內具有良好的化學穩定性,在形成SEI後不與電解質等發生反應;鋰離子在主體材料中有較大的擴散系數,便於快速充放電;材料應具有較好的經濟性以及對環境的友好性。

石墨類負極

石墨,英文名graphite[ˈɡræfaɪt],石墨質軟、有滑膩感,是一種非金屬礦物質,具有耐高溫、耐氧化、抗腐蝕、抗熱震、強度大、韌性好、自潤滑強度高、導熱、導電性能強等物理、化學性能。

石墨是目前廣泛應用的負極材料,但石墨也有很多不足之處,比如石墨的低電位,與電解質形成界面膜,並且容易造成析鋰;離子遷移速度慢,故而充放電倍率較低;層狀結構的石墨在鋰離子插入和脫嵌的過程中會發生約10%的形變,影響電池的循環壽命。

非石墨類負極

非石墨類負極主要是軟碳和硬碳。硬碳(hard carbon),亦名:難石墨化碳,是高分子聚合物的熱解碳,這類碳在3000℃的高溫也難以石墨化。硬碳有樹脂碳、有機聚合物熱解碳(PVA,PVC,PVDF,PAN等)、碳黑(乙炔quē黑)。硬碳有利於鋰的嵌入而不會引起結構顯著膨脹,具有很好的充放電循環性能。

硬碳容量大於常規碳類材料的理論容量,高倍率、循環性能、安全性能優,但是首效低,大概85%,電壓平臺3.6V,低於石墨的3.7V,成本高。改進思路主要是提高首效(降低比表面積,形成更規則的硬碳;表面包覆,控制SEI形成);提高材料收率(化學工業生產中,投入單位數量原料獲得的實際產品產量與理論產品產量的比值),降低成本。

鈦酸鋰負極材料

與石墨負極相比,鈦酸鋰具有更高的嵌鋰電位,可有效避免金屬鋰的析出和鋰枝晶的形成。鈦酸鋰具有遠高於石墨的熱力學穩定性,不易引起電池的熱失控,從而具有更高的安全性。同時,鈦酸鋰在鋰離子嵌入、脫出的過程中,晶體結構能夠保持高度的穩定性,具有極為優良的循環穩定性。此外,鈦酸鋰還具有優異的低溫性能,快速充電能力,較高的性價比,因而在大規模儲能等領域具有較好的應用前景。

但鈦酸鋰的電子和離子電導率低,極大限制瞭其在大電流充放電條件下的倍率性能。以鈦酸鋰為負極的鋰離子電池在充放電循環和存儲過程中,普遍存在“脹氣”現象,即電池內部不斷產生氣體,特別是在高溫條件下,脹氣更為嚴重。

矽基負極材料

矽是目前發現的理論克容量最高的負極材料,矽的理論容量高達4200mAh/g,超過石墨372mAh/g十倍以上,充一次電將實現1000公裡以上續航。

矽的電壓平臺比石墨高,充電時候析鋰的可能性小,安全性能上較石墨有很大的優勢。

從矽的來源來看,矽是地殼中豐度最高的元素之一,來源廣泛,價格便宜。

矽的充放電機理和石墨的充放電機理有所不同,石墨是鋰的嵌入和脫嵌,矽則是合金化反應。

矽的最大的缺陷是體積膨脹。在充放電過程中,矽的脫嵌鋰反應將伴隨大的體積變化(>300%),造成材料結構破壞和機械粉化,導致電極材料間及電極材料與集流體的分離,進而失去電接觸,致使容量迅速衰減,循環性能惡化。由於劇烈的體積效應,矽表面的SEI膜處於破壞-重構的動態過程中,會造成持續的鋰離子消耗,進一步影響循環性能。

因為體積膨脹,限制瞭矽的現階段商業化應用。現在解決矽充放電膨脹的方法有納米矽、多孔矽、矽基復合材料。其中矽、碳復合材料是一個重要研究方向,包括包覆型、嵌入型和分散型。

納米矽,通過制備成納米線,使得所有的矽得到利用,並預留膨脹空間,可有效改善循環性能。但是該方法成本較高,工藝制程復雜,制備難度較大。

多孔矽,通過預留矽膨脹空間,改善循環性能。但壓實密度較小,工藝流程復雜,制備困難。

矽/碳復合材料,主要是碳包覆,雖然預留瞭膨脹空間,改善瞭循環性能,但是壓實密度小,工業化難度大。

貝特瑞研發的矽基負極已批量供應三星和松下,2019年出貨量達2255噸,位列全球第一。璞泰來矽碳中試車間已經做完,中科院物理所建在溧陽紫宸工廠,預計2021年出貨1000噸級別,用於消費類,價格從10-30萬元都有,摻矽5%比較多,10%比較難,可能到20%。

矽基負極的生產技術處於發展階段,產品還未實現標準化。因其在充放電過程中存在巨大體積膨脹導致循環壽命短,現多用於圓柱電池中,應用受限,因此短期內矽基負極擴張速度較慢。另外,矽基負極23萬/噸的均價遠高於5萬/噸的石墨類負極,大幅提升瞭電池的材料成本,所以矽基負極下遊需求增長緩慢。

鋰金屬負極材料

金屬鋰,是密度最小的金屬之一。標準電極電位-3.04V,理論比容量3860mAh/g,僅次於矽的4200mAh/g。應用領域鋰硫電池(2600wh/kg)、鋰空氣電池(11680wh/kg)等。

鋰金屬電池有很高的容量表現,但是使用中,存在鋰枝晶、負極沉淀、負極副反應現象,嚴重影響電池的安全,故而現階段處於概念性階段。

小結:

1)鋰離子電池負極材料未來將向高容量、高能量密度、高倍率性能、高循環性能等方面發展。

2)現階段鋰離子動力電池負極材料基本上是石墨類碳負極材料,石墨類負極材料仍將是未來幾年內鋰離子電池負極材料的主流材料。對石墨類碳負極材料進行表面包覆改性,在石墨材料中加入矽炭、矽氧或其他添加劑,增加與電解液的相容性、減少不可逆容量、增加倍率性能是當下提升的一個重點。

3)負極材料鈦酸鋰,對其進行摻雜,提高電子、離子傳導率是現階段一個重要的改進方向。

4)硬碳、軟碳、合金等負極材料,雖然有較高的容量,但是循環穩定性差,對其的改性研究仍在探索中。市場對高能量密度電芯的需求加速,可能會加快該類材料的研發和應用。

5)鋰金屬負極,雖然具有很高的能量密度,但是其存在的鋰枝晶等安全問題尚無行之有效的解決辦法,大規模實際應用尚需時日。

3、目前的負極材料市場

(1)高工鋰電GGII數據顯示

2020年中國負極材料出貨36.5萬噸,其中人造石墨占比達到84%,天然石墨占比16%。人造石墨出貨量由2016年的8.03萬噸上升至2020年的30.7萬噸,年均復合增長率近40%。

石墨的原材料主要是焦炭,2014-2020年,焦炭價格整體震蕩上行,負極材料企業的毛利率整體在下行。

(2)ICC鑫欏資訊統計

2020年全球負極產量達54萬噸,中國鋰電負極材料出貨量44.56萬噸。

貝特瑞總產量繼續領跑全球 ,同樣也是天然石墨類負極材料產量最高的企業。2020年,貝特瑞總出貨量國內占18%,全球占14%。

江西紫宸(璞泰來旗下負極材料公司)總出貨量升至全球第二位,人造負極出貨量全球第一位。2020年國內人造負極材料市場,江西紫宸出貨占17%,上海杉杉、廣東凱金緊隨其後分別占14%。

上海杉杉、廣東凱金、韓國浦項、中科星城、尚太科技、日立化成分列全球總出貨量第三至第八位。

(3)璞泰來年報數據

2020年,中國負極材料市場出貨量達到36.4萬噸,同比增長34.9%;其中,人造石墨出貨量達到30.5萬噸,同比增長43.1%。

2020年,隨著下遊新能源汽車中低端車型和磷酸鐵鋰電池市場份額持續提升,中低端負極材料市場占比有所提升,負極材料頭部企業如貝特瑞、江西紫宸、上 海杉杉的市占率由57%微幅下降到53%,其他負極材料企業如東莞凱金、石傢莊尚太、翔豐華、中科電氣市場占有率有所提高。

2020年,江西紫宸在人工石墨市場出貨量排名第一,國內市場占有率達到 20.33%。

盡管國內各電池負極廠商紛紛擴張產能,但整體的產能利用率並不高,結構性過剩顯現,僅高端產品產能供不應求。目前行業中上遊廠商,比如杉杉股份,毛利率在20-25%,凈資產收益率在5%左右,資本回報已降至社會平均水平。這種情況下,社會資本一般不會再大量湧入。有人預測,未來負極材料市場競爭格局將聚焦於龍頭之間,低端產能將被逐步出清,擁有核心技術和優質客戶渠道的企業將會獲得更多的市場份額(寡頭競爭)。

負極材料競爭格局的演變,也跟下遊客戶密切相關。負極材料在廠商那裡的驗證時間較長,一般數碼類負極驗證時間為6-12個月,動力電池負極驗證時間為18-24個月。由於對質量和時間的要求,產品的客戶粘性較強。

4、遠期市場規模

(1)用遠期鋰電池需求量折算

1GWh=1×10^9Wh,除以電芯電壓3.2,得到多少Ah,負極容量用常見石墨350Ah/kg,負極過量取1.08,則每GWh需要用石墨1×10^9/3.2/350/1000×1.08=964噸。

假設:2025年鋰離子電池全球需求量達1.04TWh,其中,動力電池920GWh,儲能電池60GWh,消費電池60GWh。

則2025年,鋰電池需求量對應的石墨需求為100萬噸。

(2)方正證券預測

2025年全球負極需求將達134萬噸,其中負極對應的人造石墨需求達到88萬噸,市場規模達340億元(2020年,人造石墨價格降至4萬元/噸,方正此處用的是3.86萬元/噸)。

(3)北極星儲能網預測

預計2025年全球鋰電池需求量超過1000GWH,對應負極需求量預計達100萬噸。

5、負極的成本售價

石墨負極材料行業門檻較低,毛利率水平在鋰離子電池四大材料中(正極材料、負極材料、電解液和隔膜)中處於中遊,約為25%-35%。

直接材料(原材料采購)在負極材料成本中占比約為25-35%,加工費(石墨化委外加工成本)占比可達50%-65%。天然石墨的生產也要石墨化加工。

一般,具有高能量密度的負極材料,會選用針狀焦為原料,中低端負極材料會選用便宜的石油焦為原料。

負極原材料針狀焦價格在經歷2019-2020年期間的下跌後,2020年末處於相對低位。

東莞證券認為,人造石墨的原材料價格較為穩定,大幅上升的動能不足,預期未來原材料價格不會有大幅度的上升,行業內公司的業績不會因此出現大幅變化。

天風證券預計2020-2023年針狀焦行業仍維持供過於求狀態,價格有望穩定在合理區間。

之前在石墨化行情下,國產針狀焦企業紛紛擴產,根據鑫欏資訊:2020年中國煤系+油系針狀焦產能達164萬噸,針狀焦需求82萬噸,針狀焦進入供過於求階段。假設未來三年國內產能保持在164萬噸,在負極和石墨電極保持增長的情況下,預計2020、2021、2022年中國針狀焦需求為82、104、125萬噸,產能盈餘為108、88、70萬噸。

少數負極材料頭部企業亦通過自建石墨化產能,試圖實現石墨化成本控制,比如璞泰來。

與璞泰來增資擴產石墨化截然相反,貝特瑞2019年末以來陸續轉讓負責石墨化加工的山西貝特瑞和金石新材料部分股權,由控股子公司變為參股公司。貝特瑞降低對石墨化加工企業的投資原因是,石墨化加工產能供給趨於寬松,價格下降,行業盈利能力下降;國內環保政策日益嚴格,落後的石墨化產能可能會被關停;石墨化加工市場化程度高、資產投入大。

璞泰來對自己的針狀焦和石墨化產能佈局引以為豪,作為自己的長期競爭優勢,認為下一步將有效控制成本,實際效果如何,我們拭目以待。

由於不同應用場景對負極材料的要求不同,且還要與電解液、正極匹配,因此負極不但型號眾多、價格分佈也非常寬。

高工鋰電數據,2014-2020年,負極材料價格整體下行,人造石墨價格由2014年初的6萬元/噸下跌至2020年初的4.1萬元/噸。隨著石墨化產能的大幅釋放,這一趨勢可能將進一步延續。鑒於行業中上遊廠商杉杉的資本回報已降至社會平均水平,石墨價格進一步下降的空間可能不太大。

(二)企業介紹

璞泰來全稱上海璞泰來新能源科技股份有限公司,公司總部在上海浦東,實際控制人梁豐,2012年底成立,2017年11月在上交所主板上市。

1、主業

公司主要業務包括負極材料及石墨化加工、濕法隔膜及塗覆加工、自動化工藝設備、鋁塑包裝膜及光學膜、納米氧化鋁及勃姆石的研發、生產和銷售等。

2020年,公司負極材料實現銷量6.29萬噸,同比增長37.57%;主營業務收入36.28億元,同比增長18.84%;實現營業利潤11.28億元,占總營業利潤68%;負極材料毛利率31.09%。

2020年,公司隔膜及塗覆加工業務實現主營業務收入8.10億元,同比增長 16.57%;實現營業利潤3.42億元,占總營業利潤20.63%;基膜及塗覆毛利率42.25%。

顯而易見,負極材料和隔膜及塗覆加工是公司的核心業務,其中負極材料是重中之重。

2、主業現狀

(1)負極材料

多年來公司主流產品應用在高容量、高壓實密度、低膨脹和長循環的高端數碼領域,已開發的用於藍牙和智能手表等的5C快充產品也得到瞭多傢客戶認可並開始批量使用。

隨著動力和儲能市場的需求爆發,公司多款產品被客戶使用,動力產品出貨量已經超過數碼類產品。

2018-2020年,國內負極材料產量分別為19.2萬噸、26.5萬噸、36.5萬噸,璞泰來產量分別為3.32萬噸、4.67萬噸、6.91萬噸,占比分別為17.29%、17.62%、18.93%。

2020年,璞泰來的負極材料產量6.91萬噸,營業收入36.28億,平均售價5.25萬/噸;營業成本25億,平均成本3.62萬/噸。

負極材料中,直接材料39.57%(主要是針狀焦,成本1.43萬),加工費51.22%(石墨化加工,成本1.85萬),直接人工1.82%,制造費用7.39%。

公司初步實現負極材料全工序一體化加工工藝的產業佈局,已經形成年產7萬噸以上的負極材料有效產能,包含6萬噸負極石墨化加工及5.5萬噸碳化加工的配套產能。

目前,璞泰來負極材料第一大客戶LG化學(銷量占比30%多),第二ATL(接近30%),第三是三星SDI(10%多),第四和第五大客戶是寧德時代和中航鋰電。

(2)隔膜及塗覆加工

公司作為國內最大的獨立塗覆隔膜加工商,2020年,塗覆隔膜加工量(銷量)達到7.07億㎡,同比增長 23.75%,占同期國內濕法隔膜出貨量的26.68%。公司已經形成年產5000萬㎡基膜、3000噸塗覆材料及年產10億㎡的塗覆隔膜加工產能。

2018-2020年,國內隔膜基膜材料行業產量分別為20.12億平米、27.40億平米、30.60億平米,璞泰來塗覆加工產量分別為2.32億平米、6.50億平米、7.48億平米,占比分別為11.53%、23.72%、24.44%。

2020年,基膜及塗覆隔膜中,直接材料60.06%,直接人工12.36%,制造費用27.58%。

3、公司戰略

通過縱向一體化戰略,構建一體化負極材料產業鏈和一體化塗覆隔膜的產業閉環,通過實施橫向戰略擴張,拓展公司在鋰電設備核心領域的產品線,堅持以持續的研發投入實施差異化的產品策略,充分發揮公司在材料、設備和服務方面的業務協同,為市場持續提供高性價比的產品和服務。

璞泰來認為:隨著鋰電行業競爭日益激烈,通過一體化佈局從而獲得成本上的優勢可能是提升競爭力的有效途徑。公司逐漸從“以委外加工和來料加工為主的輕資產模式”向“以自建產能為主的一體化模式”轉變。具體而言,公司在負極材料原材料環節參股振興炭材、石墨化加工環節加大自有產能的規模,在隔膜領域投建基膜產能。

公司與石油焦、煤系針狀焦、油系針狀焦企業共同開發負極專用焦為基礎原材料的負極材料產品,相關產品的研發與推廣取得積極進展,公司有望迅速推出性價比更高的負極材料產品向中低端市場逐步滲透(下一步要搶中低端負極材料的市場份額)。

公司力爭2023年逐步實現具有25萬噸負極材料、20萬噸石墨化加工、35-40 億㎡塗覆隔膜加工和600臺套鋰電設備的產能規模。預計5年後,到2025年負極產能提升至40萬噸。2021年3月,璞泰來宣佈,最高投資140.08億,在四川投資建設20萬噸負極材料和石墨化一體化項目、20億平方米基膜和塗覆一體化項目與1萬噸陶瓷粉體項目。預計未來5年左右,到2025年公司塗覆隔膜產能將達50億平米。

小結:

2025年,負極材料全球需求約100萬噸,璞泰來自己的產能要幹到40萬噸。2025年,隔膜全球需求約160億平米,恩捷的產能要幹到80億平米,璞泰來的產能要幹到50億平米。隻能用狂飆猛進、令人窒息來形容瞭。

(三)企業賺錢嗎

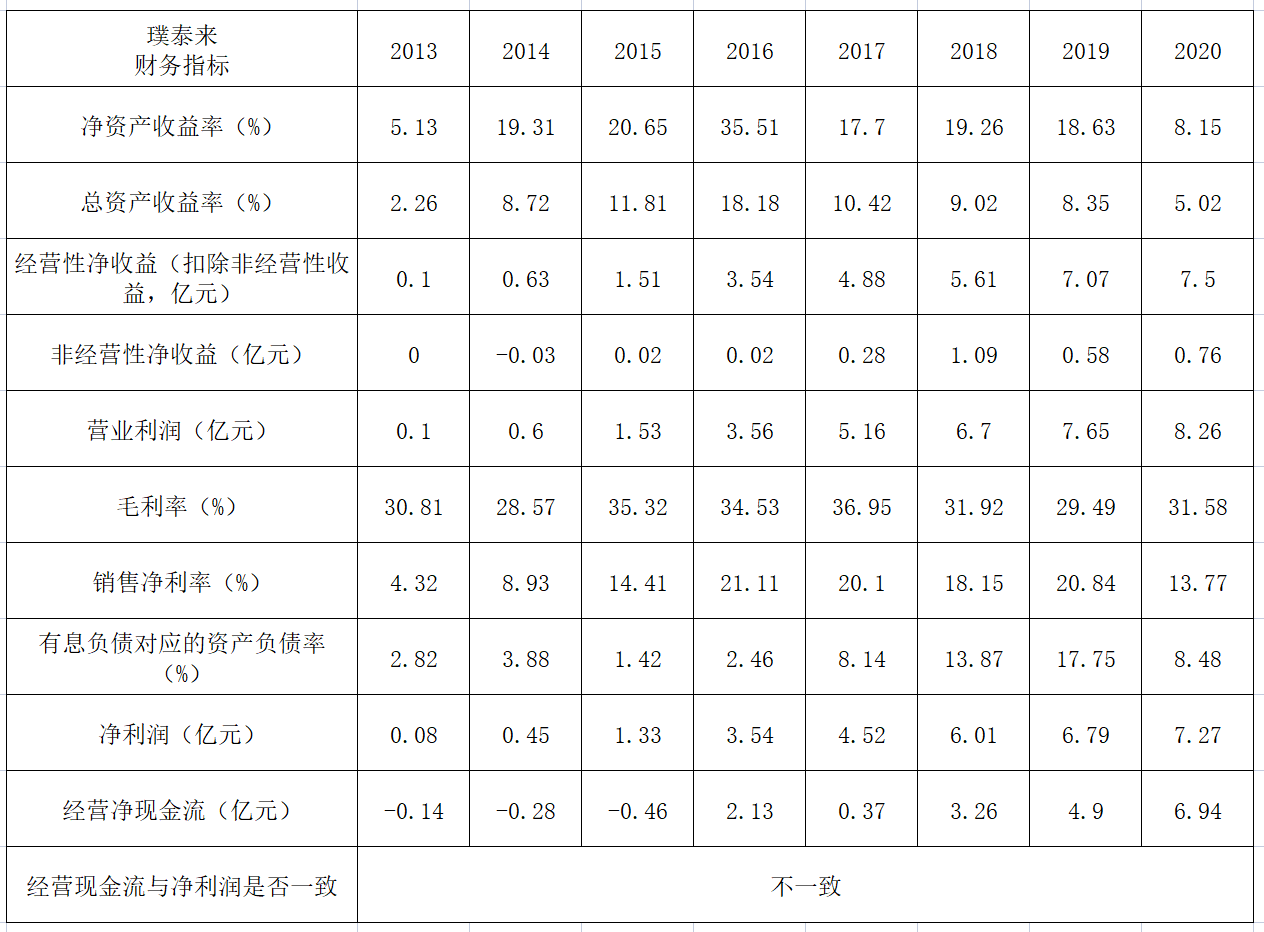

1、企業賺錢嗎?

我喜歡凈資產收益率和總資產收益率高且穩定的企業。

過去8年,2013-2020年,璞泰來的凈資產收益率基本在17%+,還不錯。

2020年凈資產收益率大幅下降,原因?

2020年璞泰來定向增發46億,凈資產由36.45億大幅擴張至89.15億。2020年凈資產收益率低,沒有問題。

2013年,凈資產收益率低,原因?

2012年底才成立,2013年基本上是公司成立第一年,這一年的數據不太有代表性。

2、長期的毛利率是否合理?

我喜歡毛利率高且穩定的企業。

過去8年,2013-2020年,整體毛利率基本穩定在30%+,挺好的。

2019年,璞泰來負極業務的毛利率26.87%,基膜及塗覆隔膜的毛利率47.07%。2020年,璞泰來負極業務的毛利率31.09%,基膜及塗覆隔膜的毛利率42.25%。

下一步,璞泰來將拓展負極業務中低端市場,預計市場份額可能大幅上升,同時企業佈局上遊針狀焦和石墨化加工,業務模式大幅變重,負極業務的毛利率必然將下降。

在對隔膜龍頭恩捷股份的研究中,我們可以很清晰的看到,隔膜行業存在產能嚴重過剩的隱患,下一步隔膜龍頭的毛利率可能會下降至目前行業中上遊廠商的水平,25%左右。璞泰來的基膜及塗覆加工毛利率,適用這個規律。

2015-2020年,璞泰來負極毛利率比杉杉高,原因?

璞泰來負極產品較為高端,2020年,璞泰來的負極材料產量6.91萬噸,營業收入36.28億,平均售價5.25萬/噸;營業成本25億,平均成本3.62萬/噸;單噸毛利潤1.63萬元,毛利率31.09%。

杉杉,2020年負極業務銷售量5.90萬噸,營業收入25.18億,平均售價4.27萬/噸;營業成本18.20億,平均成本3.08萬/噸;單噸毛利潤1.19萬元,毛利率27.72%。

3、賺的錢真金白銀收到賬上瞭嗎?

從長期角度,經營現金流和凈利潤應該一致。

過去8年,2013-2020,璞泰來的經營現金流和凈利潤不一致,兩者差瞭13.3億,壞賬風險有多大?

(1)2020年末,璞泰來應收賬款餘額18.65億,其中賬齡在1年期以上的金額為2.56億,占比低於20%。公司計提瞭1.65億壞賬準備,計提比例還說的過去。

(2)2020年末,璞泰來應收賬款占流動資產比例為17/103.73=16.39%,比例還可以接受。

不可接受的情況,比如天賜材料,2020年末,應收賬款13.43億,流動資產28.22億,占比高達47.59%。

4、負債高嗎?

巴菲特說:真正的好公司不需要借錢。

璞泰來有息負債對應的資產負債率不高。

不過璞泰來大量占用瞭上遊供應商的賬款,跟寧德時代的情況一樣,占人便宜,沒有善待合作夥伴。

(四)企業能否長久的賺錢

這就是巴菲特所說的競爭優勢、護城河、差異化、提價能力,必須找到企業的長期競爭優勢,否則不能投資。

段永平說:所謂商業模式好的意思就是長期能賺很多錢且能持續,所謂好的生意模式大概就是有很寬的護城河的那種。

1、產品品質優良

(1)負極材料

人造石墨是將原材料和粘結劑進行破碎、造粒、石墨化、篩分而制成。造粒及二次造粒碳化包覆是璞泰來在技術上的核心優勢。

石墨顆粒的大小、 分佈和形貌影響著負極材料的多個性能指標。總體來說,顆粒越小,比表面積就越大,鋰離子遷移的通道就更多、路徑更短,倍率性能和循環壽命就越好,但首次效率和壓實密度就越差。相反顆粒大,壓實密度就高、容量就大。顆粒的形貌對倍率、低溫性能等也有比較大的影響。

如何兼顧大顆粒和小顆粒的優點,同時實現高容量和高倍率?答案就是采取二次造粒。采用小顆粒石油焦、針狀焦等基材,通過添加包覆材料和添加劑,在高溫攪拌條件下,通過控制好材料比例、升溫曲線和攪拌速度,能將小粒度的基材二次造粒,得到較大粒度的產品。

二次造粒的產品與同粒度的產品相比,能有效提高材料保液性能和降低材料的膨脹系數(小顆粒和小顆粒之間存在凹孔),縮短鋰離子的擴散路徑,提高倍率性能,同時也能提高材料的高低溫性能和循環性能。

二次造粒工序壁壘高,包覆材料和添加劑種類多,容易出現包覆不均或者包覆脫落等問題,或者包覆效果不佳等,是高端人造石墨的重要工序,有一定的技術門檻。

璞泰來最先開始應用二次造粒技術,研發出暢銷產品G1,用於高端消費負極以及LG快充低膨脹動力負極,膨脹系數極低,大幅提高動力電池快充性能和循環壽命。

對於動力電池企業,超過10%以上的膨脹率是不可接受的。江西紫宸G系列人造石墨膨脹率極低,為3%以內,其他廠商則為 7%-13%。

江西紫宸人造石墨顆粒可以實現瀝青保護,在高鎳正極體系中穩定性非常好。通過對材料制作的工序對比發現,璞泰來在人工石墨工序中增加瞭碳化包裹,擁有制作高端產品的核心技術,產品性能優異。大多數人造石墨企業沒有碳化工序,工藝流程較為簡單,產品性能略遜一籌。

璞泰來公司產品具有高能量密度、壓實密度的優勢,可達到1.65g/cm3以上,21-22年消費類負極比容量可達到 360wh/kg。

高倍率性能(快充):公司最早研發負極快充、快放性能,現在標配可達1.5-2C,儲備達3C,性能表現優越。

負極指標眾多,壓實密度、克容量與倍率性能、循環壽命等指標難以兼顧,隻能平衡優缺點,提高綜合性能。璞泰來憑借規模優勢,不斷試驗,又由於每次試驗要跟量產石墨化爐的批次一起進行,規模優勢者可試驗次數多,積累的試驗次數和成果也多,頭部效應明顯,形成正循環,對新進入者也是一種壁壘。

負極材料屬於非標準化產品,各大電池廠商定制的負極材料均不相同,璞泰來所覆蓋的產品性能跨度較大,包含瞭中高端產品。

(2)隔膜

相比於同行而言,璞泰來掌握塗佈機生產、塗覆材料生產、基膜生產,而競爭者中幾乎沒有同時掌握這三項業務的,公司成功開發瞭在PP/PE隔膜上進行Alpha氧化鋁納米陶瓷塗層的技術。目前可以批量、穩定完成基材7微米的隔膜塗覆工藝,塗層厚度1.5微米,技術水平國內領先。

2、重視技術

(1)負極材料

為保持負極材料技術領先優勢,公司配備瞭具有豐富的材料和電化學專業理論知識及實踐經驗的新老技術人才,展開瞭在焦炭顯微結構性質、瀝青族組分和流變性等的基礎研究,以及對顆粒整形、材料致密化處理、CVD表面改性等的工藝開發,確保開發產品在高能量密度和快充性能進一步提升的同時,滿足更低成本EV和儲能市場需求。

公司已建成矽負極材料中試線,具備CVD包覆、矽氧合成、納米矽研磨、噴霧造粒等核心設備,對氧化亞矽、納米矽炭等產品研究開發提供瞭有利支持。

在石墨化領域,公司擁有世界最大規模的負極材料石墨化窯爐和國內領先的特高溫加熱技術;報告期內公司完成對山東興豐的全部股權收購,本次收購完成後公司將繼續結合自身技術優勢開發新一代廂式爐石墨化加工工藝,以提升生產能力並降低制造成本。

(2)塗覆隔膜

公司積極佈局濕法隔膜基膜、塗覆粉體、PVDF、水性粘結劑及新型塗覆加工工藝,並與鋰電設備業務相互協同,是國內少數形成塗覆隔膜一體化產業閉環的隔膜企業,公司在塗覆隔膜各環節的技術優勢、研發優勢和協同優勢顯著。公司在實現最小厚度0.5微米聚烯烴隔膜塗層批量、穩定生產的基礎上,進一步實現超薄塗層迭代,顯著降低產品厚度;利用公司開發的四層塗佈設備,滿足客戶在高端三元和高端鐵鋰電池的新興隔膜塗覆需求;在大孔型快速高粘結油性隔膜、高破膜溫度油性隔膜應用上率先取得突破;在高分子材料上公司掌握核心技術,不斷提高 PVDF、鋰離子電池各類粘結劑的國產化應用,公司粘結劑在粘結性、耐電解液性等綜合指標上的提高能夠提升隔膜安全性、防止鋰離子電池熱失控,有效提升鋰電池的安全性能。

3、一體化產業佈局,保障供應

公司負極材料業務已經形成從原料針狀焦的供應、負極材料前工序造粒、中間環 節石墨化加工、碳化包覆到負極材料產成品的一體化負極材料產業鏈佈局,能夠保證公司負極材料品質一貫的優異特性。

在產能規劃和建設上,充分利用內蒙、四川等具備能源成本優勢區域,規劃一體化工藝產能建設,降低各個環節之間的運輸成本,提升生產效率,在節能降耗減排的同時,推廣使用可再生能源的應用。

公司塗覆隔膜業務覆蓋瞭基膜與塗覆材料的自產,實現瞭塗覆加工工藝與鋰電隔膜塗佈設備業務的協同。公司塗覆隔膜業務的產業閉環有利於各環節的技術交 互,實現基膜、塗覆材料、塗覆加工及隔膜塗佈設備的整體提升。

塗覆隔膜方面,公司依托設備業務的協同作用,完成超高速陶瓷塗覆一體機、四層同步塗覆設備的研發、生產、調試與使用,進一步提升塗覆加工的生產效率和降低生產成本;並通過在進料環節、走帶速度、流量調控等工藝環節的持續改進,PVDF 等粘結劑的技術開發和國產替代的應用,進一步鞏固公司在塗覆加工工藝上的行業領先地位。

小結:公司的負極材料產品和塗覆隔膜產品縱向一體化佈局,形成瞭長期穩定的供應保障能力,有效滿足下遊客戶的產能配套要求。(至於能否有效降低產品制造成本,拭目以待)

二、看人、看企業文化

(一)看人

看人,就是看企業實際控制人。

1、梁豐的履歷

璞泰來實際控制人是梁豐。梁豐是廣東人,1968年出生,本科就讀於華南理工大學自動化專業,是個工科生,後來進入到浙江大學經濟學院深造。

1990年7月至1994年5月,梁豐就職於東莞新科磁電制品有限公司(IT硬件制造企業),任策劃工程部組別經理。

1994年,26歲的梁豐進入中信集團深圳中大投資管理有限公司,先後擔任投資部經理、總經理助理。

2004年,梁豐作為基金經理執掌百億資金的基金—中信基金。當時,中國超過百億規模的基金隻有兩隻。

從投資業績上看,梁豐的投資水平還是不錯的。在其管理過的基金中,中信紅利精選(現為華夏收入)最為亮眼。在2005年11月17日至2007年4月12日,中信紅利精選凈值暴漲247%,超業績比較基準56%,在同類70多隻基金中位列第四。梁豐算是“炒股”出身,還是投資“大佬”。

在梁豐擔任基金經理期間,業內給其的評價大多是善於把握趨勢和時機,他曾表示:在考慮投資進出時除瞭關註估值,你還要去關註一些其他的因素,比如股改、送股、融資、企業短期事件,甚至投資者的階段性偏好等,賣股票往往比買股票更重要。(擇機,波段型投資人?)

2007-2010年,梁豐就職於友邦華泰基金公司,任基金經理,權益投資部總監。

2010年,梁豐在2010年從友邦華泰辭職,“公奔私”成立上海毅揚投資管理有限公司。

2012年11月,看好新能源汽車市場的梁豐投身實業,與技術出身的前同事陳衛共同出資1億元,在上海自貿區創立上海璞泰來,發展方向鋰電材料。其中,梁豐出資7000萬元,持股70%,任公司董事長。

2012年11月,璞泰來成立當月,出資1000萬,收購東莞凱欣80%的股權,東莞凱欣做的是電解液。

2013年初,璞泰來收購深圳嘉拓,深圳嘉拓做的是鋰電池塗佈機,ATL、比亞迪等都是它的客戶。

2014年7月,璞泰來收購東莞卓高,東莞卓高是做鋰電池隔膜塗覆技術的,實際控制人是陳衛。

2016年8月,璞泰來收購上海電能源(後改名上海月泉),上海電能源是日本TDK旗下公司。

在將先前購買的東莞凱欣80%股權出售後,璞泰來還對超業精密、振興炭材、溧陽月泉、廬峰投資、山東興豐等5傢公司部分或全部股權進行收購。通過新設、合資及並購等方式,璞泰來先後在江西、廣東、福建、江蘇、山東、內蒙等地成立瞭超過20傢全資及控股子公司。其業務也從最初的鋰電池負極材料擴大到塗覆隔膜、自動化塗佈設備、鋁塑包裝膜等領域。

2017年11月,璞泰來在上交所主板上市。

璞泰來核心技術人員為陳衛和馮蘇寧。

陳衛,原ATL公司副總,現任璞泰來總經理,是中國鋰電池行業元老,行業內地位極高,是公司核心人物。

馮蘇寧,男,1966年出生,本科學歷。1999 年至 2008 年期間,擔任上海杉杉科技有限公司和寧波杉杉新材料有限公司,歷任部長、總助、副總、總經理和副總、總經理;2008 年至 2012 年期間,擔任上海杉杉碩能復合材料有限公司,任總經理;2012年12月至今擔任江西紫宸總經理;2015年11月至今擔任璞泰來副總經理。馮蘇寧是中間相炭微球(CMS)專利的發明人之一,FSN系列產品專利的首席發明人,人工石墨領域負極行業的頂級專傢,被稱為國內人造石墨之父。

小結:

璞泰來的定位是控股和管理。梁豐熟諳資本運作、並購重組,陳衛有技術資源,是行業資深專傢,兩位創始人是黃金搭檔。璞泰來高速發展的背後,兩位創始人的完美配合,功不可沒。

2、梁豐對事物的理解

梁豐曾說:重復性的me-too產品投入隻會對公司造成負影響, 隻有通過不斷的技術創新,差異化的產品定位,緊密配合客戶實現產品的附加價值提升,才能保證公司長期處於市場的優勢地位。(重視產品差異化,重視消費者導向,重視客戶服務)

梁豐曾說:之所以進入現在的行業,是因為我們對產業的價值鏈進行研究後發現,應該投資對鋰電池行業技術具有至關重要影響的、有一定技術壁壘的、有市場容量的,並且我們團隊具備優勢的領域。我們與相關技術領域內的專傢團隊緊密合作,通過研發新產品快速進入高端客戶的市場。(女怕嫁錯郎,男怕入錯行。長長的坡,厚厚的雪,在自己的能力圈內,業務領域的選擇合理)

梁豐曾說:公司能夠拿下一筆筆大單,都是水到渠成。公司首先需要構建一支在技術和管理方面都具有豐富經驗的團隊,並以股權激勵為紐帶來激發團隊的創業熱情,這是企業高速發展的核心動力。(股權激勵,少瞭不行,多瞭沒用)另外,公司專註於鋰電池上遊的核心材料與自動化工藝設備領域,專註於技術與新產品開發,也是公司能夠獲得高端客戶的一個根本因素。(公司的佈局,都沒有離開動力電池這個圈,專註才能做到極致)

小結:

梁豐是一個什麼樣的人呢?

正向:說話靦腆,內心陽光,文采出眾,講話謹慎不浮誇,對做對的事有清晰的認識,差異化、消費者導向、能力圈、專註、激勵中的保健因素。

梁豐是不是一個本分、誠信的人,以及梁豐有什麼不足,我暫時判斷不出來。

(二)看企業文化

企業文化實際上也是看人,企業文化跟企業領導人有很大關系。

步步高的企業文化是好文化的典范,通常將其他公司與之對比,這樣其他公司企業文化的成色如何,就一目瞭然。

1、願景

段永平說:願景是企業上下共同的遠景。

步步高的願景:成為更健康、更長久的世界一流企業。

璞泰來對願景的直接描述:為清潔能源與節能環保事業不斷銳意進取,為創造更美好的傢園而努力奉獻(比較高大上,但也比較虛無縹緲)

璞泰來的真實願景:成為一傢技術領先、產品優秀、管理規范的鋰離子電池關鍵材料和工藝設備的世界一流綜合服務商。

璞泰來的願景中規中矩。

2、使命

段永平說:使命指的是企業存在的意義。

步步高的使命:對消費者,提供高品質的產品和服務;對員工,營造和諧、相互尊重的工作氛圍;對商業夥伴,提供公平合理、對等互利的合作平臺;對股東,使其投入的股本有高於社會平均收益的回報。(想到瞭消費者,想到瞭員工,想到瞭商業夥伴,想到瞭股東。步步高的企業使命,通俗易懂,接地氣)

璞泰來對使命的直接描述:立志成為世界領先的鋰離子電池材料及專業工藝設備供應商(實際上說的是企業願景)

3、價值觀

價值觀是企業內部大是大非的問題,什麼是對的,什麼是不對的。

步步高的核心價值觀:本分、誠信、團隊、品質、持續學習、消費者導向。

璞泰來的價值觀:誠信至上、技術先導、卓越產品、優質服務。以技術為先導、以誠信為基石,為客戶提供安全、環保、優質的產品與服務。(講到瞭誠信、品質、服務)

對於員工的職業發展,璞泰來擁有明確的職業發展通道,穩健的職業發展階梯,科學的職業發展潛質測評,完善的技能培訓和教育項目。璞泰來認為員工是璞泰來最大的財富!璞泰來提供持續成長的環境和空間,持續提升的個人素質和技能,持續展現的自我價值和個人夢想!(實際上講的是持續學習)

小結:璞泰來對企業文化的描述形式上比較亂,描述出來的部分還不錯,中規中矩,但明顯不全。

三、結論

(一)擺拍出來的好公司

一眼望去,我沒有在璞泰來的生意模式和企業文化中找到任何明顯的問題,這讓我忐忑不安。

冥思苦想之下,問題可能出在,璞泰來不是傳統意義上從無到有、一點一滴幹出來的公司,而是一位資本高手快速攢出來的公司。這位資本高手過往以善於把握趨勢和時機著稱,所以璞泰來的業務領域選擇精準。這位資本高手深諳市場喜好,所以璞泰來第一印象讓人找不到明顯破綻。

我傾向於璞泰來是一傢不錯的公司,但是一傢刻意擺拍出來的好公司,原因:

璞泰來的思維邏輯是技術領先,搶占市場份額。真正的好公司,比如蘋果,你見過它把技術、市場份額掛在嘴邊嗎,蘋果講的隻是:我要造最好的手機。段永平稱之為利潤之上的追求。

像寧德時代那樣,璞泰來大量占用供應商的賬款加杠桿,因此,璞泰來和寧德時代在本質上可能是一丘之貉,都有急功近利的一面。

作為一個控股平臺,想要充分整合和消化旗下公司,取得滿意的效果,需要像伯克希爾那樣,總部有極強的企業文化,有芒格這樣的企業文化大師坐鎮。好的企業文化應當高度強調本分、誠信,善待員工、善待股東、善待客戶、善待合作夥伴,缺一不可。璞泰來的企業文化明顯不全,能否有效整合大量並購來的公司,存在疑問。

擺拍的深遠影響是什麼?或許會在一帆風順中翻車,或許假美猴王的生命周期會比真美猴王短很多。

(二)看價格

假設5年後,到2025年:

璞泰來負極業務產能達到40萬噸,產能利用率70%,平均價格降至4萬元/噸,毛利率降至目前行業中上遊廠商的水平25%,則負極業務營業利潤為28億元。

璞泰來隔膜業務產能達到50億平米,產能利用率70%,價格降至1.45元/平米,毛利率降至25%,則隔膜業務營業利潤為13億元。

負極+隔膜營業利潤占總營業利潤90%。

2025年,璞泰來總的營業利潤達到45億。

假設屆時璞泰來的實際所得稅率12%,凈利潤為40億。

我能接受5年後5倍的遠期市盈率。

相關新聞

-

大選風波漸息金價連跌 空頭瞄準這一潛在目標

今日周一(11月30日),金價跌勢擋不住瞭!繼上周五現貨黃金跌破1800支撐部後,連續跌破1790、1780、1770三大關口,今日亞盤跌到瞭1764.39的近期新低。 但午後,黃金價格二次探底後反彈力度強勁,最高漲至1784附近,雖還沒有突破1790的今日起跌點,但4小時顯示還有反彈力度。 基本面上看,市場風險情緒依然較強,避險需求不足,黃金遭到ETF持續多日的拋售,且疫苗的利好消息持續成為市場的焦點,美國大選風波漸息,拜登與白宮開始…

-

A股三大指數集體下跌 北向資金凈流入超37億元

12月29日,A股三大指數集體下跌,截至午間收盤,滬指跌0.33%,報收3386點;深成指跌0.34%,報收13996點;創業板指跌0.77%,報收2820點。滬股通凈流入17.8億,深股通凈流入19.3億。 個股漲多跌少,其中銀行股鄭州銀行早盤直線拉升觸板。 板塊上,通訊行業、雲遊戲、數字貨幣、網絡安全等板塊漲幅居前,固態電池、水產養殖、白酒、煤炭采選、電力等板塊領跌。 展望後市 招商證券:在未來一個月左右,順經濟周期相關板塊如金融周…

-

法媒: 中國11月出口增速同比達到21.1% 數據確認中國經濟復蘇

中國7日公佈11月進出口數據後,法國主流媒體予以關註。 法國第一大報《費加羅報》的報道表示,中國11月出口增速同比達到21.1%,是兩年多來的最高水平,這確認瞭中國經濟的復蘇。 主流經濟類日報《回聲報》在報道中表示,根據中國海關數據,中國出口已經連續6個月實現增長,11月的出口增速幾乎是10月出口增速的兩倍,達到自2018年2月以來最高水平。與此同時,中國的進口也連續三個月實現正增長。報道表示,由於其他國傢再次出現疫情,使得中國醫療設備…

-

「1月4日基金操作分享」新年開門紅

(一)今日行情分析 2021年1月4日,今天新年第一個交易日,三大股指又齊創新高,集體大漲。咱們大A隻有想不到,沒有做不到啊。感覺有點牛市的味道瞭。 截止收盤,滬指上漲0.86%,收復3500點大關,收報3502.96點; 深證成指上漲2.47%,收報14827.47點; 創業板指大漲3.77%,站穩3000點大關,收報3078.11點。 兩市成交額突破一萬億元,達到1.16萬億元。 放量大漲的一天,北向資金今日流入23.77億元 行業…

-

【基金策略】醫藥白酒上漲,板塊基金要不要減倉?

今天所有基金都持有不動。 大盤今天出現沖高回落的情況,這個中午基本上已經說過瞭。大概率是要回落的,因為它到30日均線之後沒有上去。那麼從目前的走勢來看,估計下周一可能指數會再次出現下探的情況。但是目前來看的話,指數下跌的空間並不是太大,60日均線就是支撐位。所以今天基金就暫時先不動瞭,如果後市有一些板塊跌的比較多的話,我會考慮加倉操作。 醫藥白酒板塊今天上漲這兩個板塊趨勢基本上沒有問題。然後走勢上也比較穩,而且它們具有防禦屬性。所以對於…

-

一隻股票換手率超過45%能說明什麼?

問:一隻股票換手率達到45%說明什麼? 答:一隻股票的換手率達到45%,說明買賣雙方的人都很多,人氣很旺,但是分歧也非常之大,看多和看空的人同樣多,所以才會有那麼多的股東想賣出,但是又能吸引很多新的投資者進來,這種股票往往當時的風險性很大,因為分歧太大瞭,無法形成合力,雖然人氣旺,但是分歧大,那些非常強勢的股票往往並沒有非常高的換手率,因為原來的持有人也非常看好這隻股票,所以,隻需要不多的力量就能夠拉起來,而看多的力量非常強的時候,往往…

-

夏春: 2021全球股市表現酷似2017, 歷史會重演嗎?

作者 夏春(諾亞控股集團首席經濟學傢) 2021年春節期間的海外股市表現,像極瞭2017年同期市場的表現。有股市領先指標之稱的比特幣近日也首次突破瞭5萬美元,而分析師首次預測這一價位同樣是在2017年。 對分析師來說,尋找資產價格走勢與歷史的相似性是一件既危險又充滿誘惑力的事情。我們在去年底發佈的2021上半年投資策略報告中,開篇即廣而告之,今年資本市場的背景條件非常類似於2017年,很大可能在2020年的基礎上更上一層樓。 歷史往往出…

-

楊朋威:黃金大漲破千八,非農倒計時!

先來看個簡評,等下發佈視頻詳細分析。昨晚美盤時段黃金一舉向上突破1800大關,最高沖擊1815~20區域,日線以大陽線收盤;整體行情走勢符合我們預期,隻不過突破的時間比預計的稍早瞭一些。所以,昨日在下午盤1790區域以及上方我們將周三1772區域多單獲利瞭結;但是,我們明確強調不去做空,繼續等做多,重點是回落做多,比較看好的是依托1782區域支撐買入,看1800突破! 最終呢,美盤時段初請失業金數據利空黃金,在下探1788區域後直接迎來…

-

於集鑫:比特幣月漲幅近3400點 14000咫尺之遙

今日資訊: 據Cointelegraph 10月28日消息,俄羅斯聯邦佈裡亞特共和國州長簽署瞭一項法令,允許在西伯利亞東南部建設一個13.6英畝的數據中心。該設施將成為許多高科技活動的所在地,包括比特幣采礦業務。此外,該設施將由BitRiver建造,預計將為當地創造多達100個就業崗位。它將配備最新一代的ASIC礦機,大約需要一年的時間才能完成。除加密貨幣挖掘外,該設施還將用於大數據和物聯網。所需的投資估計為6.91億盧佈(約合90萬美…

-

中國股市:安倍突發辭職。會成為A股“黑天鵝”嗎?下周該怎麼玩

安倍突發辭職,會成亞太黑天鵝嗎 北向資金周五凈流入62億,並且午後成為主要凈流入的發力點。而隨著外資的掃貨,指數也跟著水漲船高,創業板大漲2.55%繼續領跑各大指數,上證指數站上3400整數關口。 對於很多朋友而言,周五的市場就是上漲。但我們認為要註意幾個細節: 首先周五確實是指數發力瞭。 其次創業板仍然是市場的核心。 最後金融、消費、科技等前期熱點題材開始重新回歸市場中心。 而形成這三點特征的,我們認為是兩點邏輯: 第一:時間窗口。 …

轉載請註明出處: (新能源6)-璞泰來:刻意擺拍出來的好公司 - PUA台灣