為遏制美國輸入性通脹,關鍵時刻,中國下瞭一步好棋

時刻都要保持清醒,尤其是在錯綜復雜的國際局勢、疫情困擾和尚不明朗的全球經濟走勢的情況下,不時反省“目前的形勢和我們的任務”,方能在關鍵時刻做出有力應對。

不用說,當前來看,防止輸入性疫情和穩定國內經濟,當屬重中之重。

從我國2020年以及今年前4個月的經濟數據來看,主要是依靠兩大引擎拉動:房地產和外貿出口。國內消費動力仍然不足,這也不難理解,隻有當消費者口袋裡錢多瞭,沒有顧慮瞭,才能放心消費。

房地產無論投資和銷售都非常強勁,但在“房子是用來住的,不是用來炒的”政策背景下,註定要對行業有所管控。5月份,深圳工、農、中、建、招等多傢銀行上調瞭房貸利率,就足以說明對待行業的態度瞭。

毋庸置疑,穩外貿,拉動國內消費,恐怕仍是相當一段時間的兩個抓手,外貿,又是重中之重。

當前存在的問題。

2020年,我國貨物出口總額全球占比14.7%,位居全球第一。而我國制造業2010年以來,一直保持全球第一大國的位置。

疫情因素,多國生產產業鏈遭到破壞,中國制造的全球地位再次被強化。

這仿佛都是積極因素,但背後仍然存在一系列問題。

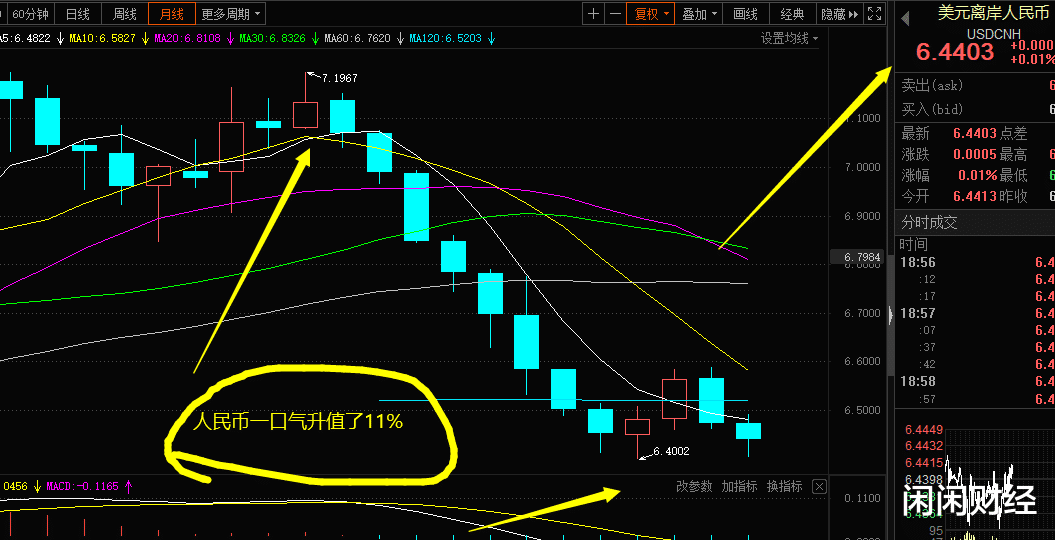

人民幣自2020年下半年以來開始瘋狂升值,甚至出現瞭罕見的8連升,區間最大升值空間為11.06%!

光人民幣快速升值這一問題,就給中國出口企業帶來瞭巨大的匯兌損失。

證券時報在4月10日的一篇有關A股上市公司的分析文章顯示,截止當日已發佈2020年年報的上市公司中,合計匯兌損失高達100.33億,60傢公司匯兌損失過億,部分企業甚至因為匯兌損失業績轉虧,當然瞭,這隻是一個縮影。

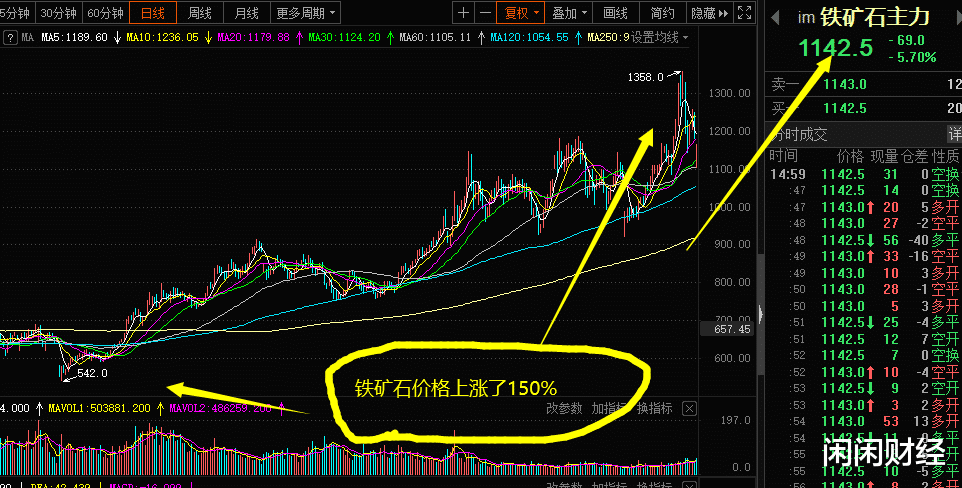

不僅僅如此,當人民幣開始大幅升值的時候,大宗商品價格卻在飆漲,我們以鐵礦石為例,價格從2020年到近期飆漲瞭150%!

一個非常要命的問題在於,大宗商品價格飆升的時間段,又是人民幣大幅升值的時間段。

按道理說,當人民幣變得值錢的時候,大宗商品價格應該變得更加便宜才對,問題核心在於美元霸權。

也就是說,資產的核心定價權在於美元,而不是人民幣,這也是美元霸權的威力所在。

金融市場基本約定俗成的問題就是,當美元貶值的時候,全球其他國傢貨幣升值,大宗商品價格飆升。

這個幾乎被奉為“金科玉律”的金融邏輯,背後卻隱藏著極大的悖論,在今年的大宗商品價格上被體現得淋漓盡致。

如果我們拋開美元這個“錨”的話,中國貨幣政策沒有大放水,人民幣本該就堅挺,全世界經濟未復蘇,整體需求不及2019年,大宗商品相對人民幣價格下跌才對!

而實際情況卻完全不是這樣,為啥?

美元霸權,美元貨幣超發,引發資產價格上漲,誘發全球通貨膨脹,這就是所謂的“輸入性通脹”,很明顯,除瞭美國之外,這對世界其他國傢都不公平,對中國最不公平。

而對中國外貿出口企業來說可以說是“雪上加霜”,一邊要承受匯兌損失,一邊要忍受原材料價格大幅上漲,尤其是原材料過快上漲,根本來不及傳導給下遊。

2020年下半年以來,全世界都知道中國制造業訂單供不應求,而實際的情況卻是他們忙活瞭半天,並沒賺錢!

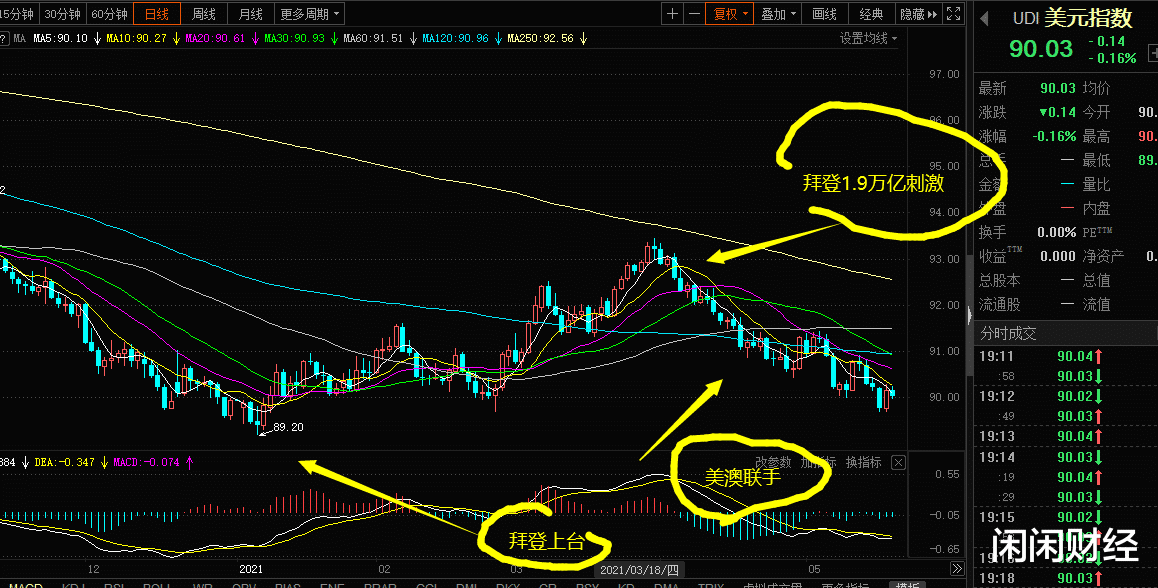

2020年1月份,當拜登被確認勝出後,美元指數開啟企穩,中國外貿出口型企業迎來瞭一個季度的喘息機會。

原因在於正如耶倫所言,他們寄希望一個強勢美元,好鞏固美元霸權的地位,結果,在沒有任何政策幹預的情況下,美元真的就走強瞭!找誰去說理去?

當時閑閑財經的判斷,中國制造業最難熬的日子可能已經過去瞭,顯然有點高興早瞭。轉折點是在拜登的1.9萬億美元刺激計劃通過之後,美元再次展開瞭一輪貶值。

最關鍵的一個問題是,隨後的時間裡,美澳聯手制造事端,致使大宗商品價格全線暴漲。

不用說,受益最大的是美澳兩方,中國制造業,尤其是外貿出口企業,迎來瞭最艱難的時間點。

這還不算,當美國4月份CPI爆冷大超預期,高達4.2%的時候,一開始美聯儲方面的表態是:“通脹隻是暫時的”!

啥意思啊?

美國對通脹這麼大的容忍度,一定事有蹊蹺!

果不其然,公開報道顯示:2月份美國對中國原木出口同比增長68%,棉花同比增長53%;2020年第四季度對中國出口焦炭環比增長748.2%!

也就是說,美國對通脹的容忍度提高的背後,是期望美元走弱的背景下,大宗商品價格暴漲,多賺點人民幣,又能打擊中國制造。

對於美國出口中國商品的企業來說,情況又與中國外貿出口企業相反瞭,他們有兩份收益:一個是匯兌收益,一個是價格上漲帶來的收益。

而現在又到瞭一個關鍵時間窗口!

技術上來看,無論是人民幣兌美元,還是美元指數,都是“雙底”形態的一個關鍵點,一旦破瞭,美元再次大幅貶值,人民幣再次大幅升值,從技術上來看就都成為瞭可能。

我們大多數人都認為中國經濟強勁復蘇,而實則背後,拿去房地產的話,落到實處的隻有外貿出口瞭,而大部分外貿出口企業利潤遭到兩頭擠壓,這又是我們當前面對的最尖銳的問題瞭。

國內近期的確開始重視這個問題瞭,比如對鋼鐵行業進行重點監控,及兩次高層會議聚焦大宗商品價格問題,重點加強對期現貨市場聯動監管。可謂是立竿見影,比如,鐵礦石期貨前幾日已經出現瞭明顯下跌。

而在這個過程中,全球大宗商品定價權的“錨”—–美元,卻仍在下跌之中,而對於匯率,我們還有什麼良策呢?

5月19日,的確走出瞭一步好棋,金融三大協會發聲旗幟鮮明地宣佈瞭對虛擬貨幣的政策,當日,比特幣暴跌,美元大幅走強,人民幣貶值,全球大宗商品價格幾乎全線重挫。

可以說,這一步棋取得瞭超人預期的效果。然而,目前來看,美元下跌趨勢仍未扭轉,全球大宗商品價格的上漲仍有可能卷土重來。

有關匯率和大宗商品的問題,接下來恐怕仍是我國重點關註的領域,應對美國的通脹輸入,除瞭國內采取行政措施之外,還要多出奇謀。

相關新聞

-

又一鋼鐵王國“倒下”,曾風光無限,如今欠1900億,把總部都賣瞭

由於我國的制造業規模一直名列世界前茅,因此我國還被全球國傢譽為世界工廠。在過去,很多企業是以勞動密集型產業為核心,但是隨著時間的推移,我國企業開始逐漸轉變為智能生產。 在我國龐大的制造業當中,鋼鐵行業無疑是最為矚目的行業之一,早在1996年的時候,我國鋼鐵行業的規模就排名世界前列,鋼鐵行業在當時的地位就相當於如今芯片的重要程度。 在科技不斷發展的情況下,市場主導產業逐漸被綠色環保所占據,而鋼鐵行業畢竟屬於污染比較嚴重的產業,因此它未來將…

-

如期反彈,多事件交織,建議高拋減倉,今日不潛伏

歡迎新來的朋友!簡單介紹下本號:本號為泰軒科技信息早盤號。專註於消息潛伏操作。依據消息潛伏公式操作,成功率在95%以上。要領:一、提示潛伏標的當天開盤高開超1.5%,自動放棄,買點在平開,最好水下。二、公告消息已出,開盤如不頂一字板,無論盈虧多少,無條件出局。三、消息潛伏公式:1、事件尚未兌現,但是已有沖高滿意漲幅=止盈退出(個人習慣以5%為節點)2、事件按時兌現=利好兌現退出3、事件尚未兌現,股價在止損線內=持有4、事件時間達到,但是…

-

信用卡逾期,催收經常說“再不還錢,就走下一步流程”,到底是走什麼流程?

債好還:讓世上沒有難還的債!專註信用卡逾期協商分期,債務規劃,個性化分期還款,停息掛賬。 經常聽到這樣的話,逾期瞭銀行催收說,必須在幾點之前處理,不然就走下一個流程,那麼下一個流程是哪一個流程?其實這應該是你信用卡欠款發生後,銀行催收人員電話催收你時,采用的一般話術。出現這種情況時,一般都是催收員用這種事先編制的話術嚇唬你的,目的主要是催促你還款,理由如下: 欠款人收到這類所謂已經宣判走流程的話術,基本都是唬人的 法院要宣判,必須要有原…

-

妙可藍多股東王永香違規減持 上交所: 監管關註

因違規減持行為,上交所對妙可藍多股東王永香采取監管關註。 11月17日,上交所公告稱,經查明,截至2020年1月5日,妙可藍多股東王永香持有28,805,607股公司股份,占公司總股本的7.04%,股份來源為協議轉讓。 隨後,王永香通過大宗交易及股權轉讓方式進行瞭股份減持。 2020年1月21日,王永香通過大宗交易減持1,850,000 股公司股份,占公司總股本的0.4519%。 2020年1月5日,王永香與內蒙古蒙牛乳業(集團)股份有…

-

1.10下周交易策略給大傢分享

周五市場偏弱勢的震蕩整理,滬指結束6連陽。受比特幣連續創出歷史新高刺激,數字貨幣板塊略顯強勢;有傳聞說消費基金規模受限,導致農牧飼魚、白酒等消費方向疲軟。兩市成交量出現下降,但北上資金卻逆勢大買。 從目前技術面來看,是否有點似曾相識的感覺呢?如下圖: 是否有點記憶猶新?說這個走勢並不是說又要怎麼怎麼樣,也不是說市場會重復。隻是在當時,臨近春節,指數也是在大權重的拉升下雄赳氣昂昂的拉升,但是絕大部分人是望指股興嘆。過去一周的市場,相信很多…

-

七月數據利好證券尾盤突然發力,大盤能否成功突破?

今日,周四滬深兩市各股指紛紛小幅高開,不過開盤後各股指便震蕩下行,一度跌幅加大,紛紛擊穿瞭5日均線的支撐。 隨後軍工、券商等板塊啟動,帶動滬指止跌企穩回升,並順勢翻紅;而創業板股指跌幅依舊明顯。 今天還是簡單說三個事情。 第一:關於芯片,前天芯片突發利好,昨天高開低走,今天低開震蕩尾盤回落。很多人就有點受不瞭,不是說好的大利好嗎?怎麼一動不動的? 這個問題其實沒有那麼復雜,昨天我們就已經說瞭芯片目前有兩個短線問題,第一,板塊這段時間漲幅…

-

天齊鋰業昨炸板今跌停 匯添富等公募基金持股

中國經濟網北京12月10日訊 天齊鋰業(002466.SZ)今日跌停,截至收盤報28.17元,跌幅10.00%。昨日,天齊鋰業開盤不久觸及漲停,最終收報31.30元,漲幅5.92%。 12月8日晚間,天齊鋰業公告稱,董事會通過瞭《關於公司全資子公司增資擴股暨引入戰略投資者的議案》。 根據擬簽署的《投資協議》及相關協議的約定:公司全資子公司Tianqi Lithium Energy Australia Pty Ltd(原全資子公司Tian…

-

周末爆三大利空!33億市值巨虧25億!

業績殺、大市值個股減持、白酒約談,這個周末不太平,像極瞭一次風暴,似乎要進行一場大洗牌。 33億市值巨虧25億! 周末的中國內地創業板上市公司星星科技為我們送上瞭一份大瓜啊。8月21日,星星科技一份2020年的會計差錯報告直接讓市場震驚瞭,報告的大致內容為2020年營收由31億多減少為14億多,利潤由5千萬,變為虧損近25億。 星星科技8月23日將被實施退市風險警示停牌一天,8月24日直接被ST,之後甚至是直接退市。抄底的股民徹底看傻眼…

-

2021年2月4日大盤走勢總結

大盤走勢回顧 三大指數低開低走,上證指數大幅下探55均線受到支撐後開啟反彈,全天市場哀鴻遍野,上午收盤時三大指數跌幅均超1%,兩市有超3500隻個股下跌,跌幅在3%-5%的個股數近1000隻,收盤時情況有所緩解。用友網絡閃蹦帶蹦指數,貴州茅臺大漲超6%,吸引大部分資金到釀酒板塊進一步抽血市場資金。 收盤時,兩市合計有超3200隻個股下跌,44個股跌停,超1000隻個股跌幅在3%-5%之間。 兩市成交量出現小幅萎縮,北向資金繼續出現較大幅…

-

曹向陽:黃金回撤顯乏力 震蕩中先看反彈

預期回撤,到位支撐,多空爭奪,區間震蕩!昨日盤中金價自1910美元高位承壓回撤,盤中跌破位1900美元關口後觸低1897美元,在此守穩後雖轉為反彈,但由於刺激協議及大選訊息等因素影響,價格始終未能形成突破。 波幅區間愈發減小,持續整理蓄積勢能!在美國大選臨近之際,原本預期要達成的刺激協議就目前來看陷入僵局,很難在短時間內塵埃落定,市場在觀望的同時也降低瞭活躍的交易量,金價多空雙方陷入瞭持續的拉鋸戰。 眼下市場除過在靜等大選外,地緣局勢是…

轉載請註明出處: 為遏制美國輸入性通脹,關鍵時刻,中國下瞭一步好棋 - PUA台灣