一季報大增的潛力軍工股!

軍工板塊處於景氣周期,其實是一個不錯的投資方向。隨著bd上臺,zm關系又要有一定的變數,如果專註於有業績的軍工股估計回報不錯。不過,軍工難在跟蹤上,由於軍工企業需要遵循涉密的要求,很多數據和信息不能披露,實際上即使是機構也隻能靠猜,畢竟有泄密風險,所以軍工股上機構和散戶其實差別並不是太大。

(1)軍工行業基本情況

軍工行業的核心邏輯在於軍費占比的提升。其實單從我國每年明面上披露的軍工數據來看,實際增速也就隻有8%左右的水平,但是這一數據我個人認為是被低估的,因為如果我們公佈真實的每年軍費增速,那麼肯定會被西方所詬病並找到把柄。不過,我們還是有必要瞭解下每年披露的官方口徑的軍費。

根據2021年國防預算草案,今年我國的國防開支為13553.43億元人民幣,折合美元約為2090億,和去年相比這一數字增長瞭6.8%,比GDP增速稍高一點。而且往年一般都是軍費增速比GDP高,但又不高太多。

但是,如果去看軍工行業上市公司的業績,則能明顯表現出行業景氣來。具體的不需要我詳細統計(我怕統計的太詳細被和諧),各位可以自行去看中航系、航天系的業績,我就不再說行業情況瞭。

(2)軍工來料加工的業務模式使得公司經營風險很小

公司的業務模式和普通的制造業有所區別。一般企業都是自行采購所需要的原材料,比如鋁、鋼材、銅材,這期間的原材料價格漲跌由自己承擔。但是公司的加工模式為“來料加工”,也就是說,軍工企業作為客戶,把零部件半成品給到公司,然後公司按照加工圖紙設計加工工藝流程,然後把加工好的零件交給軍工客戶。

兩者的重要區別是,來料加工模式不需要先從軍工企業手中買進這批原材料,而是直接接受企業的委托加工,因而原材料端的價格變動不需要公司進行承擔。相應的,公司的營業收入也就是對應加工零部件按照發生的加工費進行“成本加成”定價,由於技術含量較高,公司的毛利率一直保持較高的水平,甚至能夠超過60%。

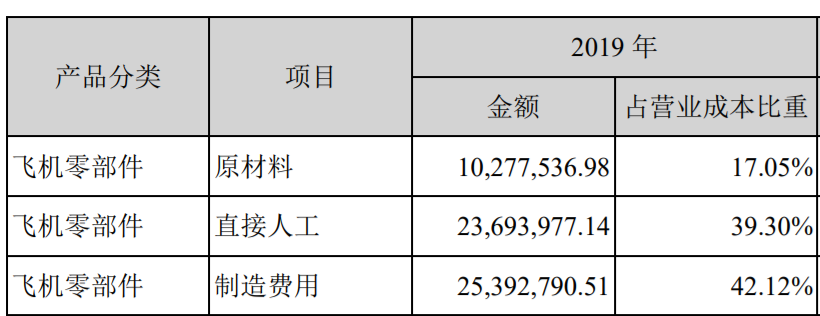

在這種模式下,成本結構也與普通制造業不一致:直接材料占比很小,也就是說,去年底到今年初大宗商品價格上漲對公司的毛利率影響非常小,而折舊(制造費用)、人工占比更大。

費用端,公司業務單純,大客戶主要僅為中航系,因此也沒有什麼銷售費用,管理費用比例也不高,而由於公司也不算特別重資產的公司,因此財務融資需求也沒有那麼迫切,目前在手有息借款僅長期借款3000萬,所以利息費用也很低。所以,公司2019年的三項費用(扣除股權激勵等非經常性費用)加起來僅占營業收入的7%左右!

最後總結一下:這種業務模式的特點是,材料成本占比低,因此在大宗商品上漲的背景下,公司毛利率幾乎不因此受損;由於營銷和財務需求低,期間費用占比穩定且不高,最終使得公司的財務報表比較幹凈、穩健!

(3)公司優勢探討:業務模式+自身壁壘

具體到公司端,還是有其自身的特點和優勢的。

①財務穩健。這一點在上面已經有所闡述瞭。還想補充一點,公司最近打算在成都投建航空零部件智能制造及系統集成中心,總投資額大概10億,但公司目前的現金離10億還遠遠不夠,目前披露瞭5個億的定增,但仍然不夠,估計後續還要發轉債來解決。同時也應當密切關註負債率的變化!②合作壁壘高。目前公司主要是給中航系的軍工企業提供來料加工,從年報收入占比來看2019年能占到80%以上,所以收款期間也比較長,業績也跟著軍方的訂單走。好在軍方壁壘比較高,一般拿到訂單後不會輕易轉移供應商,而且在軍機出廠日漸增長的情況下,訂單量也必然提升。

未來公司新業務看點在從軍品向民品滲透的邏輯。目前公司已經開始提升民航零部件甚至於國外民航企業的訂單,預期未來成長點在這裡,但是能做到多少量仍然不確定。

(4)估值、業績及核心邏輯

講瞭這麼多,總結一下公司的核心邏輯:(1)軍品收入主要看軍機出廠量,而可以定性判斷的是,未來三年大致平均增速能夠達到20-30%左右,隻是節奏可能不太確定,可能今年增速高一些明年增速低一些。(2)民品主要在於開拓國外客戶如波音、空客客機零件加工,但是這一部分的量是不確定的。

好在公司的訂單其實可以從報表上跟蹤。從業務上說,公司零部件交付客戶後仍需客戶驗收,因此形成瞭“存貨——已交付受托加工產品”這一科目,而且這一科目按照50%左右的毛利率進行成本加成就可以預測出未來一期的大致收入!非常好用!由於這一項目占存貨比重很大,所以我們其實可以直接看“存貨”這一報表項目,存貨越多,反而越是好事,證明訂單越多!

公司最近幾個季度的存貨值如上,因此,基本可以認定公司訂單在快速增長!如果我們按60%的毛利率加成,那麼可以簡單估算2020Q3-2021Q3的收入合計大致1.54*(1+1.5)=3.85個億,同比約增長30%左右!

所以估計2021、2022年的凈利潤同比增長約30%、20%達到1.78、2.14億,目前市值對應2021約45X,稍微有點貴。但是不影響公司是個還不錯的公司的結論,價格上可以再等20%左右的折價會更舒服。

相關新聞

-

美國人口僅我國零頭,消費力常年排全球首位,真正原因已浮出水面

文:劉豪 一直以來國人的消費力還是不容小覷的,畢竟有著14億之多的人口,光是在數量上就已經“取勝”瞭。正是因為如此,不少外資才十分看好國內市場,紛紛進入中國市場想要從中分一杯羹。 事實上對國人的消費力,馬雲一直都是非常看好的。當然他看好的原因很簡單,從電商行業能夠迅速發展壯大就可以看出瞭。然而令人奇怪的是,與全球各國相比美國人口隻有3億多,消費力卻排在全球第一位。這一點令不少人都表示疑惑,不過有人已經發現瞭其中的“秘密”。 之所以美國人…

-

10月20日10公斤仔豬價格,風險大沒回報,補欄直接就是虧上加虧?

仔豬價格已經下跌瞭一段時間,影響仔豬價格下跌的首當其沖是生豬價格。目前仔豬獲取的成本已經下降到一定程度,一頭30斤左右仔豬成本不大200元。但按照幾個月前仔豬價格就不止這個數瞭,一頭仔豬大概要賣到2000多元。 仔豬價格高也就致使養豬成本增加,現在的生豬價格下降,其實在未來一段時間仔豬價格下跌可以彌補生豬價格的下降空間,養豬在一段時間還是有足夠的利潤。總而言之,生豬價格若是下降跨度不是很大,對養殖戶而言影響不大。 從上周三(10月13日…

-

《長安諾》熱播最新劇情都有哪些內容 成毅趙櫻子CP被吐槽像母女

#電視劇長安諾#電視劇《長安諾》正在熱播中,由最近大火的青年演員成毅主演,收獲瞭不少粉絲追劇,然而這部劇從開播到現在沒什麼話題討論,也不知道是劇情問題,還是演員的演技受限,不過最大的關註是關於成毅和趙櫻子兩大男女主角之間的CP戲份,被吐槽毫無默契,真實劇情中也是這樣嗎?沒看過劇的不妨瞭解看看在最新劇情中,都有哪些精彩內容值得大傢追劇。 在《長安諾》中,從長相來說,趙櫻子的現代裝並不醜,但不知道是不是得罪瞭造型師,在劇中的扮相非常老氣,她…

-

豬價:2.21-2.22兩日全國最新豬價漲跌表

今日全國生豬出欄均價14.2,環比下跌 0.4元,同比下降 4.6元;北方價格繼續下跌,規模養殖場成交量提升,疫情原因,導致補欄量下降,養殖戶惜售;部分地區由於異常豬源增多,導致綜合交易價格進入虧損狀態。南北價差拉大,從而使北方生豬以及白條南下量增加,導致南方價格下滑。 東北:今日東北整體下跌。疫情原因,規模場成交量相比昨天較為提升,同時導致仔豬補欄量下降,預計今晚東北地區生豬價格繼續下跌。 華中:河南收購價格下跌。市場低價充斥低價白條…

-

4月28號豬價,北方局部地區豬價上漲,五一假期能否拉動豬價?

豬價持續下跌,北方局部地區豬價反彈。在4月下旬後段及5月初第18周,中國出欄大豬數量總體充足,五一節前備貨需求適度增長,預計該時段出欄大豬價格先弱後強。5月1日開始執行分區防控,北方活豬南下將受阻,預計5月中下旬南方地區因外來生豬減少,對本地豬價沖擊減弱,豬價將率先上漲概率偏高。全年看後期價格總體走跌為主,4-6月,7-10月期間有一波適度回漲過程。我們認為4-6月上漲的主要原因是冬季仔豬腹瀉以及非洲豬瘟導致的提前出欄影響,而7-10月…

-

養牛跟養豬到底哪個掙錢?如今已經分出勝負

這兩年養豬還是養牛賺錢的話題,一直都有不少,隻不過一時間也是難解難分,說什麼的都有。有的人認為豬價不穩定,而且還有豬瘟的威脅,而牛價穩定,養牛更賺錢。隻不過也有人認為養豬利潤更加高,如今這樣的爭論終於分出勝負瞭。 養牛與養豬的較量,結果已出 現在的豬價9塊左右,而牛價還是18塊。同比去年的時候,豬價還能夠有15塊,牛價照樣也是18塊。去年豬價還很高,所以說養豬更賺錢並不是開玩笑的,是真的很賺錢的。可如今豬價跌下去那麼多瞭,差不多跌到大傢…

-

豬價變臉玉米跌慘,7月12日,今天糧價、豬價行情已更新!

【導讀】近期,糧食市場與生豬市場行情呈現冰火兩重天的態勢,玉米價格陰跌不止,行情跌慘,而生豬價格卻止跌連漲,受豬肉收儲“兩連擊”提振,養殖戶看漲情緒反彈,市場生豬價格震蕩走強!不過,隨著市場不斷的發展,供需表現不斷激化,7月12日,豬價、糧價預警來襲,其中,豬價變臉玉米跌慘,行情要一跌不起嗎?今天我們就具體分析一下! 一、玉米價格跌慘! 進入下半年,受階段性產區玉米外調情緒增強,深加工需求低迷,疊加,進口玉米拍賣持續,玉米行情跌勢不止,…

-

今日豬價 4月16日|行情利好!豬價沖擊25元/公斤

豬價在經過長時間的下跌,進入4月中旬後,終於迎來瞭由跌轉漲的漫長周期,養豬人盼星星盼月亮終於算是把上漲行情盼到瞭。隨著北方地區率先領漲,南方地區不甘示弱,近幾天全國豬價幾乎一片飄紅,接連上漲,養豬人欣喜不已。豬價回暖行情終於再現,目前已經有漲回25元/公斤的趨勢。 從全國生豬價格來看,東北、華北地區豬價目前基本維持在11-12元/斤,華東、華南地區要比北方地區稍高,但差距不大。3月份豬價下跌嚴重,導致現在豬價上漲規模化豬場挺價意願依舊十…

-

豬價“南北齊跌”,一斤跳水5毛,勞動節能漲嗎?4月17日全國豬價

截至4月16日,全國生豬行情迎來“6連漲”。 專傢認為,在沒有強有力的消費拉動,此次豬價上漲隻是養殖場們抗價惜售的結果。這種漲勢缺乏有力支撐,屬於典型的“超跌反彈”現象。即豬價跌至階段性的低谷瞭,無論是散養戶,還是大豬企,就會玩惜售遊戲,進而迫使屠企提價收豬。 超跌反彈行情,必然會讓養殖端與屠企進行激烈博弈。同時,此次超跌反彈過程中,部分養殖戶惜售意願依舊強烈,監測發現至少出現瞭4次大幅度的壓欄情況。咱們要知道,對於達到出欄標準的肥豬,…

-

23日豬價:東北,華北全線飄紅,3個利好來襲!豬價又要漲瞭?

進入3月份以來,豬價再度成瞭人們熱議的話題,不過和之前不同的是,這次引發大傢關註的點不再是豬價上漲,而是豬價持續下跌的出現。因為生豬產能恢復加快,年後市場豬肉消費疲軟,疊加豬瘟疫病拋售,凍肉投放調控等一系列因素,生豬價格自開年以來持續回落。 特別是最近一段時間,豬價更是一度觸及谷底,跌至兩年新低,局部11~12元一斤的生豬價格出現,讓養豬戶也是非常無奈。一斤玉米1.5元,一頭豬仔1700元,對於二次育肥的養豬戶,幾乎已經到瞭虧損的邊緣。…

轉載請註明出處: 一季報大增的潛力軍工股! - PUA台灣