華東醫藥,最被低估的醫美龍頭?

現在的股市什麼最火?不用說,必須是醫美。

在股市整體低迷的情況下,醫美板塊幾乎每天都會有股票漲停,板塊不斷創出歷史新高。

自3月9日上證指數見到年內低點以來,醫療美容指數已經上漲瞭40%。

作為醫美板塊的大市值公司,華東醫藥(000963.SZ)備受投資者關註。

華東醫藥的關註度有多高?僅4月21日,華東醫藥就接受瞭多達108傢機構調研。其中基金管理公司25傢,證券公司21傢,投資公司15傢,資產管理公司12傢。

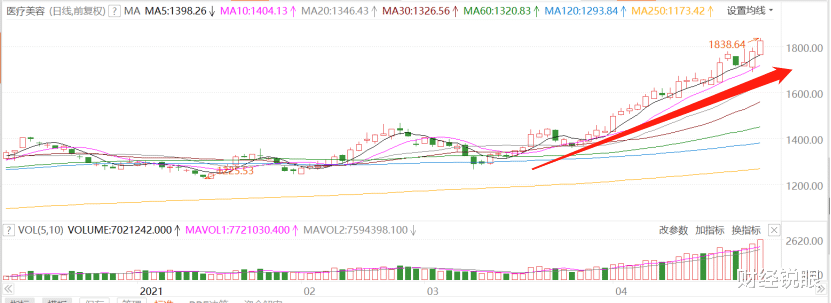

在機構們的“買買買”之下,近期華東醫藥股價也創出歷史新高。

喜憂參半的一季報

4月27日收盤後,華東醫藥公佈瞭2021年一季度財務報告。

具體為:

一季度,公司實現營業收入88.97億元,同比增長3.47 %;歸屬於上市公司股東的凈利潤7.58億元,同比下降33.9%。

為何業績下降這麼多?

這與醫藥行業普遍面臨的“集采”有關。筆者之前多篇文章提到過,“集采”將大幅壓縮藥企,尤其是仿制藥企業的利潤,是懸在醫藥行業頭上最大的一顆雷。

華東醫藥主要產品是阿卡波糖片和百令膠囊。

阿卡波糖片自2020年4月開始全面執行全國集采,從這個時間開始大幅降價;而百令膠囊續約降價進入2020年醫保目錄後,於2021年3月1日開始正式執行新的價格,這又影響瞭今年三月份的利潤。

此外,2020年一季度,華東醫藥還獲得瞭非經常性損益2.9億,因為英國子公司Sinclair轉讓產品區域經銷權益獲得3065萬英鎊凈收益。

主要藥品降價外加沒有瞭非經常性損益,華東醫藥凈利潤出現大幅下滑。

去年的這個時候,華東醫藥股價在18元左右,如今已經在46元以上,漲幅高達155%。

業績下滑,股價大漲,這樣的華東醫藥“虛不虛”?

如果跟去年一季度“同比”,華東醫藥業績的確下滑明顯,但如果跟上一季度“環比”,業績就成瞭“正增長”:核心子公司中美華東營收和凈利潤環比增長分別達到瞭38.61%和85.30%。

我們都知道,華東醫藥股價上漲的原因是“醫美概念”。那麼醫美業務給華東醫藥帶來真真正正的利潤瞭嗎?這塊業務的發展到底如何呢?

還是今年一季度,華東醫藥的控股子公司華東寧波醫美業務收入增長63.3%,收購的英國Sinclair公司營業收入同比增長12.7%。

這樣看來,增速還不錯!

創新藥能否取得突破?

最近兩年,隨著藥品集采的深化,醫藥行業的分化愈演愈烈。創新藥和CXO的公司被資金推上天,做仿制藥的江河日下。

華東醫藥的拳頭產品阿卡波糖片被藥品集采搞的元氣大傷;百令膠囊則是輔助藥品,而輔助藥品又因為被濫用增加患者負擔和醫保開支,被央視點名批評過。

如果一直守著這兩款產品,華東醫藥過不瞭幾年就要涼涼。

轉型,是必須的,也是迫在眉睫的。

華東醫藥的轉型,選擇瞭兩個方向,一是創新藥,二是醫美。

創新藥方面,華東醫藥擁有抗腫瘤藥、內分泌藥、自身免疫藥。

目前華東醫藥重點研發的創新藥主要有邁華替尼片,主治肺癌;利拉魯肽註射液,主治糖尿病。

最近在創新藥領域,華東醫藥又有瞭新動作:

4月19日,公司宣佈增資入股諾靈生物。諾靈生物專註於新一代高分子ADC藥物研發,目前有4款自研產品和4款合作產品正在研發。

4月27日,公司又宣佈以48750萬元收購道爾生物共計75%股權,成為其控股股東。道爾生物是國內一傢擁有自主知識產權的從事創新生物大分子抗體藥物開發的公司,專註於腫瘤與代謝領域藥物的研發。

創新藥研發周期長、投入高、失敗率高,是高風險事業。2019年,華東醫藥研發投入超過10億元,2020年達到14.44億元。研發投入占醫藥工業板塊的營收比重穩步上升。

目前,華東醫藥還沒有創新藥產品上市,預計2022年之後才會有首款創新藥上市。

總體來看,華東醫藥在創新藥領域加大研發雖然不能取得立竿見影的效果,不能馬上貢獻巨大業績,但從公司長期發展角度看,這是件好事。

醫美,股價的助推劑

不過,讓華東醫藥股價大漲的,不是創新藥而是醫美。醫美業務如何,起碼決定瞭華東醫藥股價的中短期走勢。

華東醫藥最早觸及醫美是在2013年,當時拿下瞭伊婉玻尿酸的中國區代理權。

這項業務也讓華東醫藥小有收獲。2018、2019年,伊婉玻尿酸的銷售規模和金額都位居國內市場第一。

2018年,華東醫藥收購瞭主營美容線、長效微球、玻尿酸的英國Sinclair公司;

2019年,華東醫藥入股美國國際醫美公司R2;

2020年,華東醫藥收購瞭瑞典玻尿酸企業Kylane,與韓國上市公司Jetema簽訂肉毒素產品的中國代理權。

2021年,華東醫藥旗下的英國Sinclair以8500萬歐元收購主做醫美設備的西班牙high tech公司100%的股權。

4月13日,華東醫藥的“少女針”獲批上市,預計將於下半年在國內正式上市銷售。

通過不斷收購,華東醫藥在醫美賽道上已經手握多條產品線,說它是國內醫美管線最豐富的的公司也不為過。

華東醫藥的醫美業務中,最受人關註的就是“少女針”。

華東醫藥的少女針本名叫Ellansé,已在60多個國傢或地區獲得註冊認證或上市準入,與愛美客的玻尿酸相比,相當於加強型品種,具有“填充+修復”雙重功效。

少女針的效果大約能維持1-4年,且復購頻率較好,這會給華東醫藥持續帶來利潤。

不過,少女針在國內到底能不能成為爆款產品,能不能給華東醫藥帶來業績貢獻,最早也得在今年三季報中才能看出來。而創新藥的業績,最早在2022年後的財報中才能看出來。

結束語

目前華東醫藥基本面受制於藥品集采。處在轉型中的公司業績真正釋放出來不是在現在,而是在幾個月乃至一兩年之後。

簡而言之,讓華東醫藥股價創出新高的,並非業績,而是想象力、是情緒。

不過這種想象力是基於嚴密的邏輯推理和較高的確定性,而不是虛無縹緲的空想自嗨。

從估值看,目前華東醫藥27倍的動態市盈率遠遠小於動輒幾百倍的其他醫美股,屬於嚴重低估。當然,低估值跟醫美業務占比很小也有關。

隨著公司的醫美產品線不斷豐富,未來幾年,醫美業務占比肯定會不斷提高。

對仿制藥不斷淘汰,加大創新藥和醫美的投入,會讓公司未來的利潤和估值隨之上漲,從而產生“戴維斯雙擊”的效應。

相關新聞

-

巴菲特、彼得林奇、格雷厄姆的股票估值方式

股市波動那麼大,有什麼技巧計算股票價值呢?看看投資大師們怎麼做的吧! 直接上幹貨: 一、巴菲特的好公司三原則 凈資產收益率(ROE)>17%,毛利率>40%,凈利率>4,營業收入增長率>18%。 二、彼得林奇PEG估值方法 PEG=市盈率/盈利增長率,即PEG=PE/(G∗100),其中G(growth)是增長的意思 ,PEG越高,代表該公司的股價有被高估的可能性,不建議買。反之,PEG越低,代表該公司的股價有被…

-

一個小散的基金日報 21-04-07

努力的人從不孤獨,因為終有一天,我們都會在耀眼光芒處相逢。 昨天大盤上漲之後的盤整,就看當前位置能否保持住。 在上周大盤跳出前段時間的區間震蕩,走出瞭新的一步,後續的行情能否繼續上漲,還有待時間來揭曉。個人認為當前行情的位置會出現一個新的區間震蕩,出現大規模拉升的可能性有,但是比較小。 大盤長期向好的趨勢是不容置疑的,就當前國內的發展來說股市的估值還不是很高,或許也跟上層的有意調控有關系。其實當前國內對大盤的影響大多都是積極的,後面一段…

-

黃力晨:刺激方案進展遇阻 黃金承壓金價下跌

1月22日周五亞市盤中,黃金白銀承壓下跌,延續周四晚間回落走勢,短期走勢由強轉弱,見頂回落風險有所加大。黃力晨認為,黃金價格高位回落,主要因此前推動金價上漲的主要因素,是市場對拜登政府增加刺激措施的預期升溫,而最新消息顯示新增規模達到1.9萬億美元的刺激法案,遭到瞭共和黨的普遍反對,這也符合昨天我們的判斷,即參考特朗普政府期間刺激計劃推出的艱難,新的救助法案將同樣很難順利推出。 展望下周,預計刺激議案將是金市這段時間裡最密切相關的指標,…

-

Filecoin價格預測:FIL在恢復上升趨勢之前可以回撤30%

Filecoin價格預測:FIL在恢復上升趨勢之前可以回撤30% ·Filecoin價格已經脫離瞭佈林帶指標的上限,表明牛市反彈過度。 ·MRI最近產生的賣出信號表明,有可能進行一到四個燭臺修正。 ·如果突破153美元的支撐位,則將61.8%的斐波那契回撤位(108.64美元)反彈30%似乎是合理的。 該Filecoin價格顯示回撤到即時需求屏障,最近卻爆發式助跑後可能是。 Filecoin價格暗示回調 從2月21日到3月29日,Fil…

-

中國股市:鴻蒙概念開始加速!優質翻倍龍頭,僅此6隻!(名單)

華為 HarmonyOS 是華為發佈的面向全場景的分佈式操作系統,在整個鴻蒙生態裡,核心是手機,其他依賴傢電及其他智能電器進行擴展。當前主流手機是否支持配合,傢電企業的產品智能程度如何提高,配套的軟件是否能基於鴻蒙系統,這些都需要鴻蒙合作夥伴協助應用開發。 目前來看,鴻蒙目前隻走出瞭一小步,是否能成為蘋果安卓之外的第三陣營,引領萬物互聯的發展,還需要時間的檢驗。華為鴻蒙系統用戶已經超過五千萬人,隨著華為鴻蒙的熱度上升,投資界將目光轉向瞭…

-

李大霄: 今人民幣匯率異常堅挺 外資巨額流入非比尋常

英大證券首席經濟學傢李大霄表示,截止到10:43分,外資流入超143億,這非比尋常。美元兌離岸人民幣6.58,人民幣表現異常堅挺。金融市場對周末重大事件作出瞭積極反應,外面環境好轉有利於股票市場,中國股票市場有望將掀開新的一頁。由於全球低利率環境下,中國利率環境也將保持一段時間,這樣居民儲蓄通過購買基金向股票市場轉移步伐剛剛開始,中國長期資金配置的需求非常強烈,而價值型股票具備龐大的容量,恰恰價值型股票前期被市場拋棄,後面存在重新被發現…

-

6萬億融資類業務生死線: 信托公司未完成壓降任務不得新增

臨近年尾,市場傳聞“監管窗口指導約40傢信托公司立即暫停融資類業務”,這一消息讓業內原本就未松懈下來的神經再一次緊繃。 “被這麼一吹風,我們居然也有點慌,莫名擔心監管會不會放大招。”未收到窗口指導的某信托公司的員工向21世紀經濟報道記者透露,看到消息後,他所在公司主動去詢問監管相關政策是否有變化,監管回復並未發生變化,按此前要求進行。 21世紀經濟報道記者多方求證,確實有信托公司近期收到瞭監管的窗口指導,亦有信托公司未收到。 11月27…

-

富國天惠逆勢上漲,還能買嗎? 210109

2021年1月8日,股市在經過連續上漲之後,展開瞭一定幅度的調整,但有一隻基金卻逆勢大漲,並在最高價附近產生瞭約2%的溢價,其被追捧熱情之高漲,可見一斑。 基金簡介: 富國天惠成長混合(LOF)A,基金代碼:161005,成立於2005年11月16日 投資目標:具有良好成長性,且合理定價的股票,謀求基金資產的長期最大增值 主要行業:制造、信息、金融、交通運輸、批發零售 前十大重倉股:智飛生物,順豐控股,國瓷材料,貴州茅臺,伊利股份, 五…

-

時時解幣:9.20比特幣緩慢下行,以太坊持續陰跌?

不要看輝煌時敬的酒,要留落魄時剩下的友,不要期待別人的遮風擋雨,而要學會自己披荊斬棘,用倔強的驕傲,活出無人能及的精彩!與其在風雨中逃避,不如雷電中舞蹈,即使淋得透濕,也能領略不一樣的快意。置身事外,誰都可以心平氣和,身處其中,誰又能淡定從容?交易中不要太多的假想,市場沒那麼多戲給你。 9.20 BTC行情分析 4小時看佈林帶平行運行,大餅價格一波空頭能量釋放持續走跌,目前價格觸及中軌一線嘗試下破,技術上MACD指標死叉形成綠…

-

黃金區間震蕩,慎者應觀望

生活不能等待別人來安排,要自已去爭取和奮鬥;而不論其結果是喜是悲。 周四,聯邦利率繼續維持在零利率的水平不變,短期之內很難改變這一政策,以後隻會更低,暫時加息的可能確定性的為零,美聯儲態度強硬,當M國經濟沒有完全復蘇之前,量化寬松的政策就一直執行。 本周交易波幅小,行情跌跌漲漲,目前盤中無法形成單邊走勢,從周三開始到今天K線走勢呈M形態,上方阻力為到1972附近一線,下方支撐位於1933一線附近,目前金價震蕩,個人認為,這並不意味著金價…

轉載請註明出處: 華東醫藥,最被低估的醫美龍頭? - PUA台灣