美國扶持,再造一個“小中國”!中南半島小強國悄然崛起

中國摸著美國過河,越南摸著中國過河。

一直以來,我們都把美國當成中國唯一的強大對手和追趕對象。在毛主席時代,我們就曾立下“趕英超美”的目標。而今,英國早已超越,擺在我們面前的超級大國,隻剩下美國。

其實,在我們追趕美國的同時,也有別的國傢在追趕中國。在我們不斷奮勇前進的途中,中國也在悄然間,成為不少國傢的楷模和奮鬥目標。

越南就是其中之一。

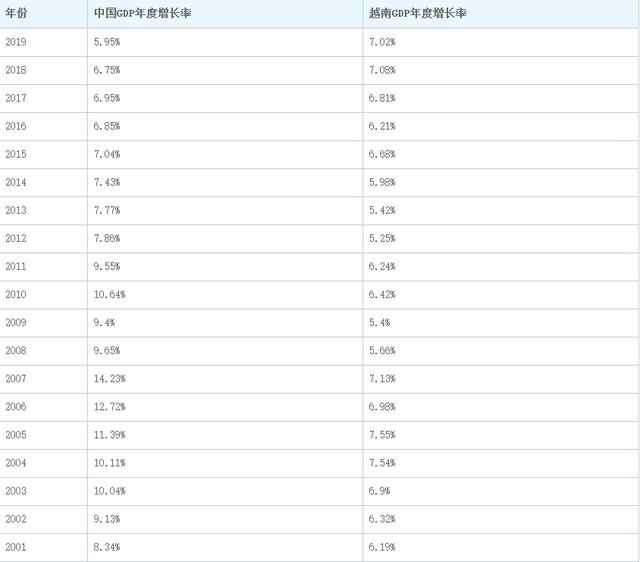

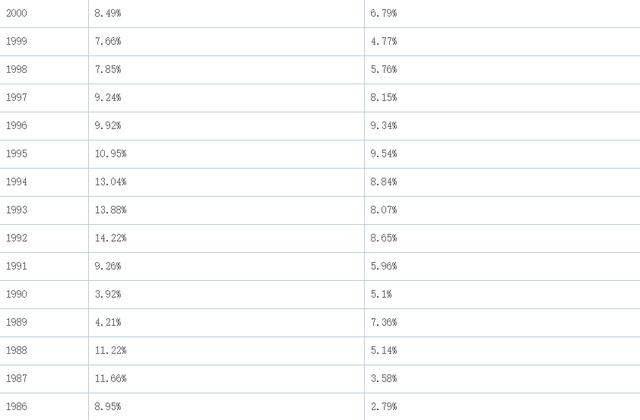

越南的革新開放幾乎是照著中國的腳印走過來的。自1986年底,越南正式提出“革新開放”路線開始,如今已經走過瞭35年。曾經的中南半島上的霸主,到今天又變成什麼樣瞭呢?

簡單的說就是一句話:成功!取得瞭僅次於中國的巨大成功!

越南自1986年執行革新開放開始,經濟直接起飛。除瞭1986、1987、1999年和2020年之外,在這35年裡,越南經濟年增長率就從來沒低於過5%。

1986和1987年屬於越南革新開放的前兩年,一切都在籌備和醞釀中,經濟增速較緩慢,隻有3%左右,實屬正常。

1999年,金融風暴席卷亞洲,日本、韓國和馬來西亞等一眾亞洲地區的經濟強國都遭遇重創。越南卻因與全球經濟融入不深,不僅沒有被金融風暴所拖累,反而取得逆勢增長4.77%。

2020年,一場疫情席卷全球。全球各大經濟體出現集體大滑坡,可越南GDP仍然劃出一道逆勢增長的完美曲線,成功增長2.9%。

從時間跨度來看,越南是全球極少數經濟能夠連續增長35年的國傢,另一個做到的國傢是中國。中越之間的差別在於,中國經濟開放更早,增長更快,更持久。

一個有趣的事實是,2019年,在中美貿易戰打得正酣之時,美國前總統特朗普突然對越南出手。美國商務部宣佈,對越南鋼鐵產品征收456%的懲罰性關稅。

為什麼越南會成為美國對外貿易戰的打擊對象呢?一個根本原因就是,在美越貿易中,越南的貿易順差額越來越大瞭。

據公開數據顯示,2020年,越南對美國出口額為770億美元,進口額為137億美元,貿易順差達到633億美元,創造歷史新高。

尤其是自中美貿易戰以來,中國產品被美國惡意打壓,許多美國企業不得不尋找中國產品的替代供應商。這就進一步加大瞭越南對美國的產品出口,而美越之間的貿易順差更是不斷攀高。

按照特朗普的想法,美國政府打壓中國商品進口,然後應該是迫使美國制造業回流。然而,讓特朗普萬萬沒想到的是,制造業沒有回流美國,而是流向瞭越南。

原因很簡單,因為中國曾經具備的優勢,越南也擁有。

如今的世界貿易體系是美國親手構建的,也就是石油-美元體系。美國通過石油錨定美元,讓美元成為全球唯一的世界貨幣。

基辛格說過,誰控制瞭貨幣,誰就控制瞭全球經濟。在石油-美元體系之下,美國穩坐全球產業鏈的頂端,負責印刷美元,直接收割全球財富。

而處於第二梯隊的則是歐盟、日韓、中國以及越南等制造業大國。這些國傢通過加工制造,為美國提供物美價廉的工業制成品,從而滿足美國人低成本、高質量的生活水平。

處於第三梯隊的則是巴西、智利、沙特和伊拉克等國傢。這些國傢和地區主要負責提供石油、銅鐵礦等原料,供應給第二梯隊國傢,去完成加工制造。

在這個過程中,就是美元流出,商品流入。其結果必然是,美國的貿易順差越來越大,而處於第二梯隊的制造業國傢手裡賺到的美元越來越多。

所以,我們可以看到,中國、日本、韓國和越南等,都是對美貿易中的順差大國。

隻要石油-美元體系不改變,美國想通過貿易戰的手段來抽空中國制造業就不可能。

不過,讓中國制造業分流卻是可以做到的。因為處於食物鏈頂端的隻有美國一傢,而處於第二梯隊的國傢卻不隻有中國。

當中國制造業遭到美國打壓時,它們就會一定程度地流向成本更低的地方。這個地方就是越南。

越南擁有人口9700萬,國土面積32.9萬平方公裡,狹長而廣袤的海岸線十分適合發展外向型經濟。

將近1億的人口,為越南提供瞭充足的廉價勞動力。和中國相比,越南平均工資要低得多。2019年,越南的平均工資為2340元。同期中國城鎮私營企業就業人員的平均工資為4467元,接近於越南的兩倍。

再加上越南政局穩定,海港眾多,航運便利,對許多勞動力密集型企業都形成瞭強大的吸引力。

在剛剛過去的2020疫情之年,美國已經見識到中國制造業的強大。中國幾乎以一國之力,成為瞭全球抗疫物資的最大生產基地。對美國而言,這是一件非常可怕的事情。

美國一直把中國當成最強大的競爭對手,卻也是對中國制造依賴最深的國傢。因此,美國從全球范圍內尋找值得培養的,能夠替代中國的新興制造國傢。

其實,從國傢實力來看,印度比越南更強,人口比越南更多,航運條件也絲毫不弱於越南。從全球制造業轉移來說,印度應該是比越南更適合的接盤俠。

然而,壞就壞在印度過於強大。在過去30年裡,全球制造業轉移到中國,已經造就出一個令美國都瑟瑟發抖的東亞大國,美國不能用30年,再造出一個和中國一樣強大的南亞大國。

因此,越南的優先級比印度更高。

美國要的不是一個完整的中國替代者,而是許多個分散的中國替代者。換句話說就是,肢解中國制造業。

在高端制造業方面,打壓中國,不讓中國發展高端制造業。在中低端制造業方面,美國的選擇是扶持越南、印度等國,並通過減稅政策,吸引一部分中低端制造業回流美國,最終達到分流中國制造業的目的。

近些年來,這一現象正在加劇。尤其是勞動力密集型產業轉移,許多大集團嘴上說著不跑,可腳下卻是一刻都未停。

最顯著的就是韓國三星。作為全球手機銷量第一大企,三星的一舉一動都牽動著全球電子產業的格局。然而,在2019年時,三星就徹底關閉瞭中國境內的手機工廠,遷移到瞭越南,並在越南建成8傢大工廠!

其次就是富士康。富士康在越南投產更多的是受到蘋果的推動,因為蘋果在越南建廠瞭。蘋果作為富士康第一大金主,蘋果去哪裡,富士康就得跟到哪裡。

在三星、蘋果以及富士康等電子巨頭帶動下,其他許多中小型電子廠也紛紛搬到瞭越南。於是,越南一舉成為瞭全球性電子產品出口大國。

此外,服裝紡織業也成為越南的重要接收型產業。許多服裝廠都從中國遷出,轉入越南。

值得一提的是,越南從美國進口量最大的農產品是棉花。這也從側面反映瞭越南服裝紡織行業的繁榮。

在新疆棉花事件中,美國就想打壓中國紡織行業在全球的中心地位。不過,這一陰謀很快就被中國所戳穿。越南紡織行業的崛起,能夠一定程度上減少美國對中國紡織產業的依賴。

為什麼耐克和阿迪不怕中國抵制?一個重要原因是耐克和阿迪80%以上的產量都已經成功逃出中國,轉移到瞭越南和印尼。其中,耐克和阿迪在越南的產量高達46%。

這叫美國版明修賤道,暗度陳倉。

那麼,越南能否取代中國制造的位置呢?

答案顯然是不能。

因為越南太小瞭。中國是一個接近14億人口的大國,而越南才9700萬。中國能夠成為世界工廠,越南頂多成為中國工廠旗下的一個分工廠。

和越南相比,中國擁有一個無與倫比的產業集群優勢。中國是全球唯一一個擁有完整工業體系的國傢,這就意味著,任何工業制成品,都能在中國找到完整的供應商,不需要全球調度。

這就極大地提高瞭生產效率,降低瞭供應鏈成本。在中國深圳,一個創意到產品落地,最快隻需要3天。這是全球任何國傢都比不瞭的。

而且,在中低端產業轉移上,中國還擁有廣袤的內陸地區可以承接。就拿越南來說,與之毗鄰的廣東和廣西,仍然擁有巨大的區位優勢。

一個不能忽視的現實是,中國乃是越南第一大投資來源國。不少工廠搬遷到越南,可背後的實控人還是中國人。這叫低端產業流出去,資本持續流進來。該賺的錢,我們是一分都沒少賺。

被譽為“世界工廠”的中國制造業,規模實在是太大瞭,真正轉移到越南或者印度的,其實大部分都是一些我們淘汰的落後產業。全球制造業的主體仍然留在中國國內,這是美國無法改變的現實。

因為他們有一個共同的名字:“中國自主制造!”

相關新聞

-

向佐一傢齊聚太廟,郭碧婷白西裝氣質清冷,卻被向太的炫富裙艷壓

自從郭碧婷與向佐結婚後,她們的夫妻感情問題便一直深受網友們的關註,婚後不久她們一傢人便一起去太廟祈福。當天她打扮得很知性,非常的符合她清冷的氣質,但還是被向太的貴婦氣勢給比下去瞭。 當天郭碧婷的這套穿的看上去還是非常有范兒,很適合參加這種祈福的活動,非常的知性優雅有種很大氣的感覺。她上面穿瞭一件乳白色的T恤,作為內搭外面再搭配瞭一件白色的西裝,西裝的裁剪非常的利落沒有絲毫的拖泥帶水。使她這套穿搭帶給我們一種非常幹凈整潔的感覺,下面搭配瞭…

-

美貌“惹的禍”?女星因長得太漂亮,被排擠到當瞭10多年配角

前言:想在TVB做女主有多難?這個問題估計港劇迷能夠回答,因為這麼多年我們也發現瞭,沒有一出道就能做女主的,胡杏兒、佘詩曼和楊怡其實都熬瞭很多年,鄧萃雯也是苦熬瞭數十年才坐穩一線,至於汪明荃這樣的鎮臺之寶,地位更是無法撼動,所以在TVB想做女主,難於上青天。 如今港劇沒落,很多知名港星轉戰內地,就連曾經被寄予厚望的《法證先鋒》播出後收視率也很難讓人滿意,屬於港劇的春天真的過去瞭,隻能說回春無望,但細數旗下的藝人們,我們還真的發現瞭一枚遺…

-

國防軍工板塊異動拉升

國防軍工板塊異動拉升,中國衛通(601698)漲超5%,亞星錨鏈(601890)、新興裝備(002933)、智明達、科思科技跟漲。

-

拉夏貝爾名下已無可供執行的財產!股價逼近“成仙”

中新經緯客戶端11月12日電 11日,中國裁判文書網公佈上海市徐匯區人民法院執行裁定書((2020)滬0104執1977號)顯示,女裝品牌拉夏貝爾名下無可供執行的財產,本次執行程序終結。執行裁定書落款時間為2020年11月6日。 執行裁定書顯示,被執行人為拉夏貝爾(A股上市公司,全稱“新疆拉夏貝爾服飾股份有限公司”),申請執行人上海靖皓紡織服飾有限公司(下稱“靖皓服飾”)於2020年6月9日向上海市徐匯區人民法院申請執行,要求被…

-

姐, 這次過分瞭哈

女素人和男愛豆談戀愛,留下的不是一段段美好回憶, 而是一段段…小視頻↓ #不是你網不好,我放的jpg ↓↓ ↓↓↓ ↓↓↓↓ ↓↓↓↓↓ #該怎麼證明是我隻是在截圖不是在看h片 林林總總有那麼五六段視頻,全都是由女方@MMAQL 發的。 視頻裡,同一個房間,同一張床,同一個女生, 但她艾特出的男生有倆↓ 前UNINE成員姚明明(現在改名:姚柏南)▽ 演過《終極筆記》張起靈的肖宇梁▽ 補上正臉↓ 姚明明這邊發瞭道歉↓ 肖宇梁本…

-

這就是BBC的“新證據”? 網友: 欺負誰不懂中文呢!

以下文章來源於中國日報 ,作者 CD 君 BBC 式剪輯又上新瞭!最近,在一篇涉疆報道中,BBC 聲稱發現瞭中國新疆強迫勞動的新證據。結果,通讀整篇報道才發現,所謂的”新證據”根本就是 BBC 通過二次剪輯 4 年前央視新聞的舊畫面,配上圖文不符的字幕,杜撰出的”新”故事。 3 月初,英國廣播公司(BBC)記者沙磊(John Sudworth)發表瞭一系列關於中國援疆計劃的報道,聲稱掌握瞭…

-

唐嫣造型顯”仙氣”,穿身白色禮裙出鏡,五官精致美得真高調

白色禮裙總是給人一種很夢幻的感覺,穿上去不僅優雅大氣,而且還特別溫柔。唐嫣在出席活動時,身上穿瞭一件白色禮裙,這件禮裙的肩膀和胸口部分都帶有刺繡的設計風格,整體真的盡顯優雅好氣質。這條裙子也是長款的,特別適合像唐嫣這樣身材高挑的女生,穿上去超級帶范。 唐嫣造型顯”仙氣”,穿身白色禮裙出鏡,五官精致美得真高調。唐嫣的這一身造型非常有仙女范,尤其是禮裙的袖子部分,這種開叉型的設計走起路來非常飄逸,這就叫自帶仙氣。唐嫣…

-

再次無法呼吸!跪殺黑人的警察全部被判無罪,新風暴即將席卷美國?

東方網·縱相新聞記者 謝斯河 據《華盛頓郵報》23日報道,美國紐約州總檢察長周二宣佈,參與去年逮捕並讓一名手無寸鐵的黑人窒息死亡的警察將不會面臨刑事指控。大陪審團投票決定不起訴任何與41歲的普魯德(Daniel Prude)之死有關的警官。 (圖/nytimes) 紐約州首席檢察官利蒂希婭·詹姆斯在新聞發佈會上說:“刑事司法系統讓執法部門對手無寸鐵的非裔美國人不正當殺戮所做出的努力受挫。”她還提到瞭在普魯德死後兩個月的“弗洛伊德案”——…

-

就算累瞭,苦瞭,也沒辦法,誰讓人在中年,生活得繼續呢

我是更更,你有故事,我來更 點擊上面的“關註”,我來幫你更,因為你是我的人瞭 作者:更更,情感文原創作者 馮雪峰在《論友愛》中說“一個戰鬥的中年人,從他入世的時日這一方面說,自然地有一種感覺逼著他,對於這個世界的現實和理想的責任,他是應該比誰都負得大的,而且是不能旁貸的,因此他比青年人更長大,又比老年人更年輕。” 很多年輕人都以為自己隻要上瞭中年,就能夠過上想要的生活,可以自己花錢,兒女雙全的生活。 也可以享受這個世界的美好,來一場說走…

-

打破沉寂!13隻新材料概念龍頭股(名單),有望翻10倍的大牛股

盤面分析 指數探底回升,創業板指盤中一度跌逾2%,個股跌多漲少,漲停個股逾70隻,午後市場情緒回暖。板塊上,市場熱點主要圍繞在軍工、稀土、醫藥醫療、大消費等防禦板塊,早盤走弱的大金融、科技、免稅三大主線午後回暖,個股上,展鵬科技、沈陽化工等一批前期連板強勢股反包,整體看,題材炒作午後回暖,短線人氣逐步活躍。 什麼是龍頭股? 龍頭股是指某一時期在股票市場的炒作中對同行業板塊的其他股票具有影響和號召力的股票,它的漲跌往往對其他同行業板塊股票…

轉載請註明出處: 美國扶持,再造一個“小中國”!中南半島小強國悄然崛起 - PUA台灣