永輝道歉、市值蒸發386億,大型商超陷入中國式困境

文/葛煜

編輯/大風

短短一周的時間裡,食品抽檢黑榜的常客——永輝超市連提三個微博熱搜。

先是一則#永輝超市15批次食品抽檢不合格#的消息沖上熱搜,其董秘張經儀隨後回應稱“不可能所有商品都檢測到,我們每天自測量達3000多批次,這次出現15批次的不合格你說多不多?”,此番理直氣壯的言論再次引眾人嘩然。

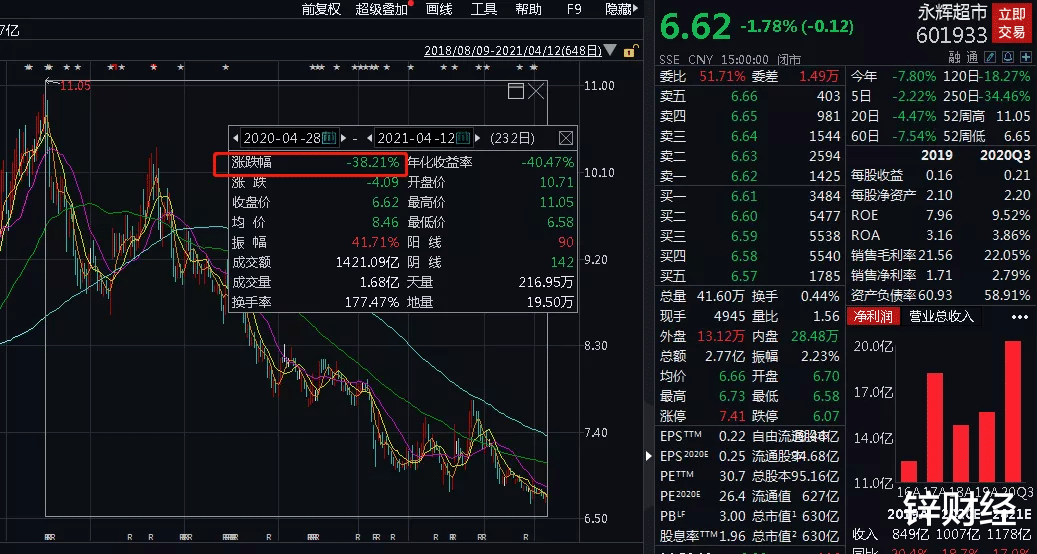

該回應出來之後,永輝超市午後跌幅加劇,一度跌至6.58元每股,創近兩年多股價新低。無奈之下,永輝超市昨天連夜發佈致歉公告稱會深刻反思,並立刻成立專項自查小組。

但亡羊補牢並有什麼實質性的效果,在不到一年的時間裡,曾被譽為新零售第一股的永輝超市暴跌超38%,市值蒸發瞭386億,僅剩630億元。

第一次回應後永輝超市的股價

和永輝超市同樣限於泥潭的,還有高鑫零售旗下的大潤發。大潤發在mini店、中潤發與小潤發形態上不斷嘗試,卻一度跌到中國超市百強榜單第四名的位置,面臨著線上業務過於依賴阿裡的指摘。

在國內發達的電商體系以及互聯網浪潮的席卷之下,傳統大型商超之路也愈發艱巨。一方面能去的地方流量滲透率見頂,另一方面想去的地方早已被搶光,傳統大型商超空有一身供應鏈與配送能力無處施展。

一般而言,傳統商超主要提供兩種類型的商品服務,生鮮類和非生鮮類。於前者而言,社區團購以及生鮮電商的崛起,以低價便捷的優勢卷走瞭大量用戶;而非生鮮類商品,天貓、京東等電商平臺的線上超市,基本上都能做到次日達並且送貨上門,在省時省力的情況下,成瞭大量用戶的首選。

內部問題頻發、外部存在更優的選擇,也讓國內傳統商超兩巨頭永輝和大潤發走上瞭滯緩的道路。

搖擺不定的選擇

“張軒寧和弟弟張軒松對永輝雲創的發展定位存在較大分歧”,2018年年底永輝超市將永輝雲創從上市公司中剝離出時,曾在公告中這樣解釋道。

被剝離前,永輝雲創曾被看成是永輝謀求線上增長的重要載體,擁有超級物種、永輝生活和永輝到傢三大業務。當時,永輝飽受電商沖擊,線下賣場銷售額不斷下滑,以超級物種為主的“餐飲+零售”模式成為永輝雲創嘗試線上業務的嘗試。

三年的時間裡,永輝雲創連續虧損近10億元,甚至一度拖累永輝的業績表現。2018年前三季度,永輝超市凈利潤10.18億元,同比下滑26.9%,其中雲創業務虧損達6.17億元。

對此,永輝的創始人張軒松也在股東大會上公開表示,“我和張軒寧有分歧,他看好餐飲,我認為重心應該做送貨到傢。”

超級物種的門店

想以速度取勝的不止是張軒松,另一邊,高鑫零售為滿足同城半日達的需求,將原本以店為主向“店+倉”模式轉變。但這就意外著一個問題,門店無法加密覆蓋和批量復制。

為此,高鑫零售曾在去年年初大張旗鼓地把mini店業態作為主要重心,但在其2020年全年財報裡,新業務隻字未提mini店的狀況,而是以中潤發與小潤發做匯報,並提到會把社區團購“作為後續新業務的良好開端”。

不僅僅是高鑫零售,永輝超市也經常陷入最初想法與最後做法相違和的境地。

割裂之下,永輝雲創過分強調餐飲,卻也忽略瞭餐飲和零售之間的聯動性。超級物種在開店選址上延續瞭永輝一貫的高端業態,多開在寫字樓和高端商場附近。中高消費力總是有限的,很快便暴露出坪效、租售比不高等問題。

其實,不僅僅是超級物種,還有永輝會員店、永輝生活和永輝mini這些新業態一直重復著同一個方式,嘗試開店、快速擴張、資金困難後立刻關店止損。

張軒松曾定下目標一年內開100傢超級物種店,但最高峰時,隻有88傢門店,其中僅有20%門店是盈利的。沒過多久,永輝雲創成為永輝嘗試新零售業務的一顆放棄的棋子。

社區裡的永輝mini店

“從分開這一刻開始,在很多方面比如支持配合程度上,供應鏈響應上,我們已經感覺到不像一傢人瞭。”《財經天下》周刊曾采訪過一位在超級物種工作2年的員工稱,“此前,雲創和超市采購供應鏈是共享的,但開業還不到半年,他們就縮減瞭供貨額度,雲創大概有20%的商品需要另找供應商。”

在不斷的嘗試裡,永輝雲創沒有停止惡性循環,依舊在沒看到清晰盈利模式的情況下倉皇擴張,隻能用關店的方式交一筆又一筆學費。

激進的代價

張經儀曾接受媒體采訪稱“我們敢於認錯,能及時糾正錯誤,做到同樣的錯誤不犯兩次”,但永輝同樣的錯誤仍在上演。

為瞭快速擴張,永輝采取mini店的虧損不計入考核的方式,犯錯成本過低直接導致mini店開一批又關一批。截至永輝2020年三季報末顯示,永輝mini店共計405傢,比2019年底少近150傢。沒有跑通模式就快速開店,門店越多,虧損越大。2020年上半年,永輝mini店銷售14.51億元,虧損1.3億元。

實際上,永輝mini隻是在將超級物種的遭遇重蹈覆轍。門店面積看似縮小瞭,但門店選址、商品結構、陳列及促銷引流方式還是和大賣場一樣。

同樣提出mini化的高鑫零售,則是把生鮮及日配的占比調整到75%左右,新開瞭24傢200-500平米的小潤發,其中,門店近6成的業績都來自於蔬果、水產、蛋肉等產品。

還有一個難題擺在面前,無論是mini店還是更“小”的門店,都擠不進社區裡。

各小區的方圓一公裡之內,基本都被社區夫妻店與小型便利店占據。大潤發隻能在線下門店模式方面的轉型,嘗試采用中潤發和小潤發的業態一步步去摸索新零售業務的可行方向。

開在街頭的小潤發

根據其年報顯示,高鑫零售已經新開六傢經營面積在3000—5000平米的中潤發,生鮮及日配類商品占比為57%,快消品占比38%,非食品商品僅占5%上下。

與永輝相比,大潤發小試牛刀的嘗試有一定成效。不過,商超的新零售化能不能正常進行,很大程度需要線上與線下融合。大潤發一方面是線上業務過於依賴阿裡巴巴,另一方面是面臨傳統商超的競爭壓力。

線上業務隻是傳統商超尋求增長的第二曲線,核心仍在線下大賣場。根據中國連鎖經營協會發佈的2019年中國超市百強榜單可知,位居榜首的是951億元銷售額的華潤萬傢,直接把大潤發和永輝實實在在地甩在身後。

高鑫零售在2020全年財報中提到,受疫情影響,其總收入同比增長隻有0.1%,毛利首次下滑,降幅5.4%。毛利下滑的主要原因是來自於租金收入的減少與傢電、紡織品的滯銷,這也側面印證商超業務仍是大潤發的主要收入。

即便有強大的供應鏈能力與到傢服務做支撐,傳統商超最大的難題還是沒辦法將門店開到更能觸達消費者的位置。

中大型門店選址條件擺在那,對人口密度、消費群體的經濟實力重度依賴,很容易陷入優質城市和門店選址被占光的困境。如果往下沉市場開店,用規模換增長,擴張不一定與收入成正比,單店營收額容易下降,甚至虧損。

一二線城市平緩滲透、下沉市場始終無法攻破和自身核心優勢競爭激烈成為瞭商超新零售業務的通病。

更優選擇的分流

前有搖擺不定的選擇扼喉,後有新對手的搶食分流,傳統商超的線上化發展愈發艱難。

社區團購和生鮮電商以低價便捷的優勢卷走瞭大量用戶,天貓、京東等電商平臺的線上超市次日達與送貨上門的便捷性成為大部分用戶的首選。

早在2016年新零售的概念被提出後,生鮮電商迎來前所未有的激烈爭奪。基於前置倉概念的每日優鮮、樸樸超市、叮咚買菜開始在全國各個城市燒錢補貼,盯準“最後一公裡”。

前置倉的模式是每個門店作為一個中小型的倉儲配送中心,總部大倉隻需對門店供貨,消費者下單後商品從附近的零售店裡發貨。當時,每日優鮮提出生鮮產品“2小時送貨上門”服務,將配送時間縮短到一小時。另一邊,叮咚買菜推出“最快29分鐘送達”、“滿28元免費配送”的服務,迎合一二線城市用戶對於快速配送食材的需求。

地鐵裡的叮咚買菜廣告

叮咚買菜首席戰略官、聯合創始人俞樂曾公開透露,叮咚買菜App上線當月營收就達100多萬元。面對生鮮玩傢們巨額補貼與極短配送時長的玩法,永輝超市與大潤發的完備的供應鏈能力與完善的到傢服務直接失去優勢。

生鮮電商的戰火沒燒多久,去年下半年社區團購重回熱度。國內互聯網巨頭爭先恐後佈局社區團購,美團的“美團優選”、拼多多的“多多買菜”、滴滴的“橙心優選”如雨後春筍般湧現。

社區團購采用的是線上預定+次日送達+站點自提模式,與生鮮電商的前置倉相比,模式更輕、更能第一時間觸達消費者。加上各巨頭瘋狂燒錢補貼,傳統商超的新零售之路再受重創。

社區團購搶占社區

張軒松曾在2019年的股東大會上反思稱“任何一種激勵制度都是雙刃劍”。其實,從另一個角度來看,永輝欲速則不達的背後,其實是來自於對手環繞的無奈之舉。

過去的一年裡,傳統商超曾短暫地吃到瞭線上化片刻帶來的甜頭。

高鑫零售在2020年報中稱,以大潤發為主的線下大賣場業務在銷售方面充滿挑戰,通過淘鮮達以及天貓平臺的b2c業務卻實現瞭大幅增長,並為整體銷售增長做出貢獻,2020年b2c總業績較去年同期增長超過80%。

但是,配送速度與補貼力度都不占優勢制約著傳統商超的線上化發展。在強敵林立的線上化業務中,無論是高鑫零售還是永輝超市,都被隔在新零售業務的門外。

天貓超市與京東到傢的48小時內送達,加上送貨上門的服務,讓傳統商超日用品配送的線上化嘗試也受到瞭沖擊。

快遞員送貨上門

去年年底,永輝超市曾與騰訊簽下《增資協議》繼續加碼生鮮領域。但這沒能挽回永輝超市跌跌不休的股價,從千億市值蒸發至630億元,股價暴跌超38%。

回首新零售的故事,其背後的擁護者來得快去得也快。零售行業的賽跑進入下半程,市場紅利所剩無幾,傳統商超幾乎無法抵禦層出不窮的燒錢新模式,線上業務依然是個未知數。

傳統商超今後的局面隻會越來越危險,一二線城市有盒馬鮮生、每日優鮮和叮咚買菜等持續福利補貼,下沉市場有社區團購的團長圍堵。永輝與大潤發在到傢、到店的全渠道概念四周,線上線下都是對手,卻沒瞭更好的選擇。

相關新聞

-

如下周20%漲停後大震!T+0就會到來救駕

下周創業板就20%漲停瞭,也可以說創業板未來很難有連板瞭。未來主板也將一樣,這些都是國際化趨勢的必經之路預期。但T+1沒變T+0仍有些遺憾,7月13日以來的創業板,整體都延續的調整,整體主要預期是T+1讓高位股害怕,因為放寬漲跌之下,T+1會讓些資金怕有向下吸力,如果是T+0則政策又怕飛太猛。 整體來說,創業板上漲趨勢,被阻的重點仍是放寬漲跌,讓獲利盤有些害怕,產生瞭橫盤整理。但對於調整,我認為不必太過度恐慌,因為當前是牛市趨勢,全球放…

-

喝雨水、挖野菜!中國“最艱苦”的駐外大使,唯一的夥伴是條狗

在人們的印象中,“大使”一直都是駐外國最高級的代表,他們象征著國傢的顏面,也代表瞭國傢的地位。所以,大使們的生活以及工作環境,往往都是非常優越的。 但事實說明,並不是真的所有的大使,享受到的都是高級的待遇。此前,中國“最艱苦”駐外大使吳鐘華,便在駐島國期間,一直過著近乎“魯濱遜式”的生活。 可能人們並不清楚,停留在太平洋中南部,還有一個名叫基裡巴斯的國傢。這裡被稱為“世界盡頭”,一直發展到上世紀八九十年代,還處於近乎半原始的狀態。 19…

-

比特幣跌到4萬3千美元 FIL減產利好 FIL能否帶領BTC ETH一起漲?

貨幣圈真的是多事之秋,以前的比特幣成瞭薩爾瓦多的法定貨幣,沒有給貨幣圈帶來預期的好處,反而遭到血洗,然後 fil的減產,很多人預測這次 fil的減產,應該說,現在的價格基礎上漲不到一倍也就完成瞭,這次減產是否會帶動其他貨幣的基本走勢?2021第4季度,關於 fil的利好消息眾多,網站進一步升級,生態持續優化,灰度大概率繼續增持,大資本排隊投資等,對此, Fil的股價已達到八成以上。 首先,看看十月的生產能力下降給我們帶來什麼:市場上每日…

-

中國排名第一的央企是誰?並非中國煙草,而是掌握10萬億資產的它

對於求職者來說,國企和央企也是不錯的選擇,尤其是薪酬待遇方面比較優厚,具有很強的吸引力。比如,中國煙草就公佈瞭員工的平均年薪為18萬元,這樣的薪資水平足以力壓大多數行業,也著實令其他行業的從業者羨慕不已。 至今,依然有人分不清楚國企和央企的區別,最佳的辨別方法就是從范圍來說,國企的范圍更大,既包括瞭各類央企,也包含瞭地方的國企,所以結果顯而易見。用一句話來總結就是:所有的央企都屬於國企,而國企並非都是央企。 在我國,國企數量非常之多,其…

-

最強50傢上市公司,這才是中國的未來

10月以來,幾乎每天都有白馬股出現閃崩走勢。周五又一批高位白馬股遭遇重挫,不僅有“醬菜茅臺”的涪陵榨菜,還有二次大跌的吉比特及長春高新。投資不過山海關,最後的防線也沒瞭。從高價股排行來看,隻有茅臺還是高高在上,就像我們之前說的,A股唯一的好公司就是茅臺,其他的都是叫什麼茅。 最近市場都是進入在護盤,所有從指數上看不出來,但是很多個股跌幅很大。投機資金現在在可轉債和創業板,機構資金在行業龍頭,但是要為年底做排名做準備。 近年來,伴隨著資本…

-

比特幣變盤的時間點已悄然來臨,請做好準備

認知創造財富,精神創造信仰,我是老A教練,感謝各位持續關註我的文章,歡迎大傢關註,點贊,評論和轉發。你們的成長是我們繼續分享的動力,是我的價值所在 果然沒錯,仍舊是震蕩,昨天比特幣價格的運行空間在57500-59500美元,剛好是我們昨天早上文章說的區間點位,完全準確。大傢發現沒有,近期我們文章分享的無論是觀點還是邏輯思維都與市場相契合,前幾天幣價在54000美元的時候我們認為54000就是底,幣價沒有必要再跌到52000美元,然後幣價…

-

花唄月月付“免息”模式,是消費金融的新風口?

這邊“信用支付”的戰火還在燒著,另一邊,高階版的“信用支付”——螞蟻集團旗下花唄最新開發的月月付,變換瞭產品思路。 有從業者認為這一產品不過是噱頭,雖然會有較長的免息期,但消費者的實際支出會提升。 但也有從業者認為,月月付的“免息”服務,有效地規避瞭監管關於利率的限制。該模式不僅可以應用到教培、健身等采用預付費模式的機構,還能應用到零售領域。 未來,該模式會對支付領域帶來一場顛覆式的變革嗎? 羊毛出在羊身上 月月付的好處不多贅述:可以支…

-

剛剛,一頭“利好猛獸”沖撞中國股市“命門”,億萬股民笑嘻嘻!

人性貪婪,大部分人每天都尋找機會,想著賺錢無視風險;然而海西一狼每次交易前,都是想到風險,如何回避風險的問題; 這就是每個人的投資理念的不同,收益也各不同;大牛市中,大部分人都賺錢,但市場一旦不好,來得快去得也快!而保守穩健的策略最終贏得財富! 指數全天震蕩走弱,個股跌多漲少,僅40餘隻個股漲超9%,跌幅超9%個股近40隻,市場分化較大,短線情緒持續低迷。板塊上,紡織服裝板塊午後大漲,且擴散至染料、成衣方向,新能源汽車、衛星導航板塊均沖…

-

一億人民幣是什麼概念?存銀行每年能有多少利息?

根據國傢統計局發佈的數據顯示:2020年我國城鎮私營單位平均工資為57727元/年,當然這個工資是單指收入,還沒有扣除開支,保守點扣除27727元的年消費額(折合每月約2310元,這個金額應該算合理),那麼一年能存下個3萬元左右,按照這個金額計算一個億的人民幣,需要你工作:1億元/3萬元=3333.33年,差不多要從公元前的商朝開始工作到現在,就算考慮到每年工資會上漲,給你省去1000年,也差不多要從秦朝開始工作至今,這要投幾次胎呢?以…

-

如果發生通貨膨脹,什麼東西“最值錢”?我們如何守好錢袋子

一萬塊錢,對於現在大多數年輕人,可能並不覺得很多,甚至對於一些人,隻是一個包、幾件衣服的錢,可是對於20世紀80年代的人來說,一萬塊錢算得上是一筆巨款瞭,“萬元戶”更是大傢羨慕的有錢人傢。即便是到瞭本世紀初,月收入能達到三千元也絕對算得上是中高收入人群瞭。 但是,如果在今天,傢庭存款隻有一萬元的話應該會被劃成貧困戶,而三千元的月薪可能隻算是低收入人群瞭。為什麼幾十年的時間,人們對錢的認知出現瞭如此大的反差?這主要是通貨膨脹造成的,物價上…

轉載請註明出處: 永輝道歉、市值蒸發386億,大型商超陷入中國式困境 - PUA台灣