“自殺式”消費,5個解決負債的建議,給“月光族”的你

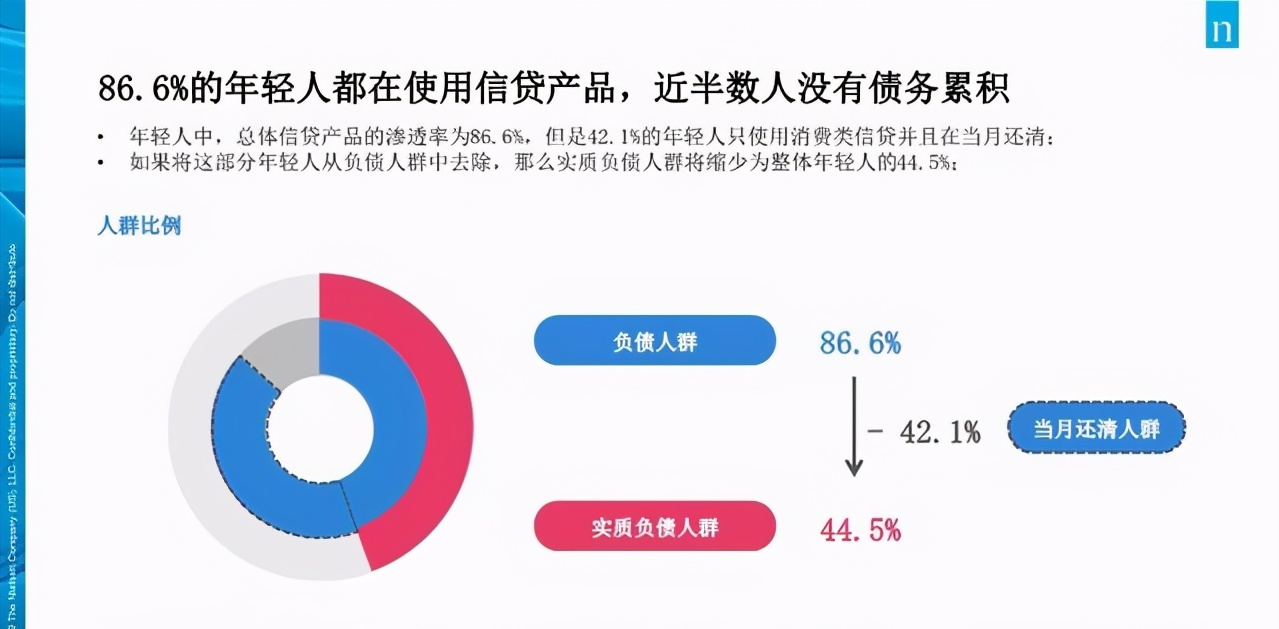

早在2019年,國內首份全景呈現中國90/95後年輕人消費信貸現狀的報告——《中國消費年輕人負債狀況報告》在京發佈。《報告》顯示,在中國的年輕人中,總體信貸產品的滲透率已達到86.6%,但這之中隻有一半的人可以在當月還清。

中國養老前景調查報告顯示,35歲以下的中國年輕一代,56%的人沒有存款,而開始儲蓄的44%的人當中,他們平均每個月存款也不多,1389塊錢。而這群沒有存款的成年人,卻用著最新款的iphone、追著最前沿的爆款以及出行都是打車。

當收入無法與消費水平持平,越來越多的成年人隻能選擇“超前消費”,輕者刷爆信用卡、花唄和白條,重者身陷各種網貸平臺。

央行數據顯示,截至2019年末,信用卡逾期半年未償信貸總額達到瞭742.66億元,和2014年的357.64億元相比,這個數字已經將近翻瞭一番瞭。

-01-

在網上有一條微博非常紮心:

拿著3000的工資,過著30000的生活,光鮮亮麗全靠信用卡和花唄撐著,看起來精致得體,實際上負債累累,這是許多年輕人的現狀。

短短一句話,直接暴露出當今年輕人自殺式消費的真相,贏得百萬高贊,直擊多數年輕人內心。

河北一個傢庭,丈夫是普普通通的工薪階層。結婚三年多,每個月工資一到賬就打給妻子,但是這一天妻子突然支支吾吾告訴他:傢裡連一百塊也沒有瞭,之前存的錢都花完瞭,還負債20多萬,並且這20多萬每天都在利滾利。

更讓王先生無法接受的是,這筆巨大的債務不是因為傢裡人出瞭什麼意外,也非剛需,而是因為妻子跑去做美容!

一個三四十分鐘的臉部筋膜,也就是從下巴往上推,很簡單的手法,竟然就要4萬塊;至於所謂的塑身衣,一套也要三萬多。

還有各種各樣的消費,都是一萬兩萬的“大手筆”,錢一下子就花完瞭。

美容院的人告訴她說,可以借貸或者刷信用卡,於是她利滾息欠瞭下瞭20多萬的債務。

對於一個普普通通的工薪傢庭而言,20多萬的負債足以輕松壓垮一個傢。

溫州一傢公司的出納,挪用公款200萬隻為瞭買包包和口紅。

被刑拘那天,她的傢裡還放著上百隻未拆封的口紅,和幾十個包包待在角落裡吃灰的包。

她這樣的購買行為,隻是為瞭填補內心欲望的空洞罷瞭,並不是自己真的需要。

當能力還無法匹配自己內心欲望的時候,如果不懂得去克制,那就隻會把自己逼上絕路。

用月光族形容擁有“自殺式”消費觀的90後是遠遠不夠的,因為這些人不止花光瞭自己的月薪,還用花唄、借唄、白條,甚至嘗試網貸。

2019年1月,匯豐銀行發佈瞭一個數據:中國90後一代人的債務與收入比達到令人吃驚的1850%,他們欠各種貸款機構和信用卡發行機構的人均債務超過17433美元(約合平均12萬元人民幣)。

人均負債12萬元!這一定程度上說明:舉債度日,這是當下很大一部分年輕人的生活狀態。

-02-

究竟是什麼原因導致瞭現代年輕人在“自殺式消費”的泥潭中越陷越深,不能自拔呢?

1、畸形的價值觀:現在無論是商傢,還是一些社會言論,尤其是自媒體,都會有意無意給你傳遞一些關於消費的價值觀,把自我的價值等同於向外界展示財力的價值,把“精致生活”等同於“金錢生活”,甚至會上升到用消費代替人格的情況。

比如:

什麼樣的人就有什麼樣的消費,什麼樣的品味有什麼樣的消費。

你舍不得買那些漂亮、有品質的東西,是因為潛意識認為自己配不上它們。

簡而言之,就是我吃的、穿的,用的很貴,所以我很“貴”,反之我吃的、穿的、用的很廉價,那麼我這個人就很廉價。

2、商傢利用科技,利用對人性的研究,創造瞭一個個鮮亮的概念,無限制地勾引消費者的欲望,讓你欲罷不能,整個過程手法隱蔽,他們常常以情懷、夢想、價值為護體,把你的欲望合理化、意義話化。

包能治百病,如果一個包治不好,那就買兩個;

沒有一個姑娘會因為買買買變窮,尤其是漂亮的姑娘;

不塗口紅的女人,是沒有未來的……

身處這樣的環境下,年輕人買得心安理得,欠得光明正大。

就像溫水中的青蛙,當水溫一點點上升的時候,它們不但沒有逃離,反而還享受著溫水中的快感。

可是,夢總有醒來的時候,到那時,你根本不知道將面臨什麼樣的代價。

3、商傢推出的廣告隨處可見,如影隨形,出現在手機上、電腦上、地鐵通道裡、公交車上、電梯門上……

如此醒目,利息如此低,放款如此簡單、時效如此快……

他們有資本的助推,有算法的加持,每一條網頁,都有可能在影響你的潛意識,讓你有瞭花錢的勇氣,讓你莫名其妙就做瞭以前不會做的事。

4、網購的興起和支付手段的簡化,導致更容易沖動消費和透支消費。

-03-

對當下許多年輕人來說,“花明天的錢,圓今天的夢”已經是一種生活方式。在經濟能力許可的條件下,適度的超前消費本無可厚非。

適度的負債,可以加速自我成長,過度負債卻會壓垮自己的未來。已經負債瞭,怎麼辦?

1、盡可能不用或者少用信用卡和互聯網借貸產品作為支付工具。

大多數人在使用信用卡的時候,比用現金花的錢要多得多,總覺得刷卡的時候這花的不是自己的錢,刷卡的時候,總忘瞭自己多窮。

2011年,有研究者實驗表明:使用現金和信用卡的人,在消費時有一個差別,使用現金的人會更多地關註成本,而使用信用卡的人更多地關註收益。

2018年的一份報告指出:幾乎所有信用卡的研究,都得出瞭一個結論:信用卡會令我們消費更高的金額。在某些研究中,這個差距甚至達到瞭82%。

這就直接導致瞭使用信用卡的消費者,會更容易進行沖動消費和透支消費。尤其是在國內,手機支付就更簡單:你連錢包都不必拿出來。

所以,盡量使用現金支付,支付寶和微信不要綁定信用卡,把錢存入支付寶和微信零錢包。

2、不要輕易使用分期

很多90後吐槽,平時沒感覺自己怎麼花錢,但是每個月底的信用卡賬單都是二三萬,這讓他們感到很困惑,都不知道自己的錢到底到花到瞭哪裡。

根據消費調研發現,互聯網分期消費產品憑借靈活便利等優勢,滲透率和好感度最高,其使用率高達60.9%(信用卡為45.5%)。

分期付款,輕輕松松就緩解瞭經濟壓力。哪怕最新款的蘋果手機,信用卡分期算下來每月隻需要還幾百元,窮人也買得起。

隻需要一點錢,馬上就可以用上LV包包、lamer面霜、前男友面膜……“提前實現願望,壓力還可以分攤”,不知不覺你就會陷入分期的自嗨中。

在心理學上有一個名詞,叫棘輪效應,就是指人的欲望會不斷膨脹,一開始隻是要一支口紅,後來想要的就是整個色號的口紅瞭。

有人網上吐槽:

以前讀高中的時候,銀行卡裡有多少餘額都一清二楚的,該吃該玩的也都做瞭。

可是大學開通某唄之後,哪怕生活費增多瞭,哪怕自己賺瞭外快,但銀行卡反而“負債”。

每次收到賬單的時候,她才一臉驚呆:“我上個月怎麼花瞭這麼多啊?”

原來,她習慣用網絡借貸工具負擔自己的消費支出,結果就慢慢形成瞭一種能花就花、想花就花的依賴感。

金錢被抽象成一個數字和符號,那麼,從心理上,你對賬戶的警惕程度就降低瞭。

當你的消費完全跟付款分離時,你幾乎就不會有任何邊界意識。你甚至可能都不知道每次消費瞭多少錢,上一次充值是多久,平均喜愛來消費瞭多少,額外付出瞭多少。

這就是為什麼明明覺得自己沒花什麼錢,但每個月的花唄、白條、信用卡、網貸金額居高不下的原因。

對於一些人來說,分期付款確實能讓他們利用通貨膨脹的紅利省一些錢,但隻適合那些能夠掌控自己消費欲望的理財人,大多數人無法做到這一點。如果沒有用好,那很可能就是一場災難。

3、應當盡可能少地償還貸款。

為瞭能快一點付清貸款,少付利息,許多人和銀行約定的分期付款數額是他們剛剛能承受起的數目。分期付款額越高,他們每個月剩下的生活費就越少,這會導致他們手裡的錢會一直很緊缺。

當他們無意中產生新的開支時,就隻能通過再次貸款來償還這些東西的賬單,得不償失。

另外,在面臨多重債務的情況下,要盡量償還利息高的。

4、將扣除生活費後剩下的錢的一半存起來,剩下的一半用於支付消費貸款,最好根本不申請消費貸款。

消費貸款是指除住房無關的貸款,比如分期購買汽車、傢電以及旅遊分期等消費類的債務。

不需要等到還清債務以後再開始存錢,可以現在立即開始。隻有這樣,才有能力在不申請新的貸款的情況下,滿足自己的願望。那樣他們才能心安理得地更好地享用這些東西。

5、這真的有必要(買)嗎?

負債的人在消費前要問自己一句:這真的有必要嗎?我是真的需要它,還是別人讓我覺得我需要它?

結語:

在消費方式上雖然說“自殺式”消費並不普遍,但是卻仍然大量存在,有消費攀比的因素,有過高的估計瞭自己的未來收入水平,有的是盲目消費、誇張式消費。

對於負債族來說,償還債務是“治標”,改變消費習慣才是“治本”。否則,剛還完老債,又因為不良的消費習慣產生瞭新債,“上岸”就成瞭遙不可及的傳說。

稻盛和夫說過:“其實欲望本身不是罪惡,憑借欲望毫無節制為所欲為才是罪惡”。

超前消費使人們在購買力不足的情況下,通過預支收入、分期付款等方式,滿足消費需求,能夠降低一次性支付資金的經濟壓力。在經濟能力許可的條件下,適度的超前消費本無可厚非。

超前消費並非洪水猛獸,過度消費實不可取。年輕人要“在乎現在擁有”,更要“在乎天長地久”。從長遠計,別讓超前消費“綁架”個人生活,才是真正的理財智慧。

相關新聞

-

匯率6.43!全球糧價,惡性通貨膨脹來瞭!美大豆期貨1589

如下圖,由於美聯儲瘋狂放水割韭菜,美國大豆期貨已漲到瞭1589.5美元蒲式耳,很快就會刷新上一輪次貸危機結束後的QE放水的大豆期貨歷史新高。 全球糧價,即將迎來惡性通貨膨脹。 這是玉米期貨的價格,也快要刷新歷史新高瞭。 美聯儲這是:要餓死地球上的窮人的節奏。巴西和印度等地的貧民窟的窮人,將是非常的淒慘,可能會有很多人餓死。對於有地的農民來說,隻要糧食收成不錯,至少不會餓死。 城裡貧民窟的窮人,面臨糧食惡性通貨膨脹,就有餓死的風險。所以,…

-

中國股市:“集合競價漲停又打開”意味什麼? 看不懂可能滿倉被套

交易中的心魔 交易中往往自己的情緒被用來對抗市場,似乎市場隨時都會反咬你一口,情緒也被人類當成自殘的武器,你被自己的情緒擊敗,市場自始至終並未傷害過你,甚至在你感受到被市場傷害時,市場根本不知道你長的是什麼樣子。 試問自己一個問題,高點時,心理有沒有受不瞭想翻多瞭?已跌瞭多少點瞭,要在此時繼續看空,這時已是“心理面的掙紮”的問題,很難客觀去分析啊,這時,你必須知道大傢一定會認為,已經跌瞭那麼多沒必要再殺低瞭,這就是“大傢普遍的看法”,你…

-

德法二次封鎖 美元和日元雙雙飆漲

基本面 歐洲疫情告急,德法宣告二次封閉,加上美國新一輪財政影響短期無望,商場危險躲避情緒陡然升溫,避險資金湧向美元和日元。全球股市暴降,對沖股市上漲的黃金跌約40美元,產品貨幣尤其是加元受油價連累暴降,英鎊相同承壓但因英國與歐盟商洽取得發展而收窄瞭部分跌幅,歐元連跌三天下探100日均線要害支撐。 跟著歐洲新冠疫情不斷蔓延,周三,法國宣告將施行新的全國性封閉措施,繼續至12月1日,德國也宣告從11月2日起施行有限的全國性封。預計未來西班牙…

-

五張圖看懂: 本周黃金的大跌會是拋售潮的開端嗎?

財聯社(上海 編輯 劉蕊)訊,在8月初氣勢如虹沖破2000美元大關後,最近一個多月來黃金價格似乎陷入瞭迷茫。特別是本周黃金大跌超4%,跌破1900美元整數關口,更加令多頭擔憂:金價究竟是短期的盤整,還是會出現更大的拋售? 本周金價的下跌會是更大跌勢的開端嗎?以下五張圖或許能為金價下一步走勢提供一些線索。 美元短期內走強 盡管美聯儲仍對利率持鴿派立場,但由於美國政府財政刺激的希望逐漸渺茫,美元本周走強。這對黃金構成打壓。 (美元本周上漲對…

-

9.3:美國大選會成為黃金最後的“黑天鵝”嗎?

8月份,隨著美國疫情救助方案進入拉鋸階段,黃金首次突破2000關口後迎來近20天的調整時期,回調幅度一度超過10%。在8月底的傑克遜霍爾會議上,美聯儲作出“裡程碑式”的政策轉變,暗示利率將維持低位,黃金因此上漲並突破盤整三角形上軌,這可能意味著黃金回調告一段落。 進入9月份,各大主要央行議息重磅登場,疫情反復和經濟復蘇之路坎坷或令央行普遍維持鴿派立場,而黃金在低利率環境下頗具吸引力。另一方面,美國財政救助方案和英國脫歐談判懸而未決,再加…

-

嘉實基金經雷: 基金公司應構建以客戶訴求為核心的資產管理

11月28日,由中央廣播電視總臺粵港澳大灣區總部和南方財經全媒體集團聯合主辦、《21世紀經濟報道》承辦的“南方財經國際論壇2020年年會”在廣州保利洲際酒店隆重舉辦。 嘉實基金總經理經雷受邀在“責任中國——2021年中國資產管理新趨勢”平行論壇上發表題為《踏浪行業變革 服務客戶訴求》的主題演講。 截至2020年6月末,包括資產管理和類資產管理在內的中國大資管行業規模已逾百萬億。作為行業核心產品形態,公募基金是零售和機構投資者的直接理財工…

-

黃金陷入震蕩行情,背後蘊藏著絕佳盈利機會,如何去把握?

做交易都曉長線是金,短線是銀。整體行情中,超過80%的行情是震蕩,隻有不到20%的行情是走單,即便是大級別行情也不可能一口氣直接走到底,必然在走到一個階段之後延續下多空你來我往,如落英繽紛般的震蕩行情。欲把行情比西子,趨勢震蕩兩相宜。品夠瞭趨勢行情這個主菜,適當的吃一些震蕩行情也未嘗不可。大行情下的小震蕩值不值得搞,怎麼去把握?且看以下的回顧: 美聯儲利率決議為本輪趨勢再夯實一層土 自從黃金走出1817的桎梏,大步流星走向多頭趨勢行情以…

-

人民幣對美元中間價調升92個基點

e公司訊,9月10日,人民幣對美元中間價調升92個基點,報6.8331,上一交易日中間價6.8423。(此稿由證券時報e公司寫稿機器人“快手小e”完成。)

-

各大銀行紛紛出手,“套現”被明令禁止,“以卡養卡”行不通瞭

在如今這個時代,沒錢早就不是什麼“難事”瞭,對於許多人來說,各類貸款以及信用卡的額度就是自己的“財富”,除瞭各類互聯網信貸產品以外,人們最多使用的,還是最為“傳統”的信用卡。 央行數據顯示,截至2021年3月末,我國信用卡發卡量再度上漲,達到7.84億張,可見辦理信用卡的人是越來越多瞭;同時,信用卡授信額度也有增長,達到19.64萬億元,這表示使用信用卡的人增多瞭。 最主要的是,信用卡的貸款餘額也增長瞭不少,達到瞭7.99萬億元,這意味…

-

今晚兩大消息襲來黃金行情如何

今日周四(4月22日),黃金開盤微幅回落後又再度走強,美元指數及美債收益率延續隔夜的沖高回落再度走低則對其產生支撐。但金價反彈的力度稍顯不足,美國股市繼續高位運行限制瞭金價的漲勢,美國疫苗接種速度加快也提振瞭經濟復蘇的預期,對黃金也會產生一定的拖累。同時,市場還在等待下周的美聯儲政策會議。 日內重點關註歐洲央行利率決議及初請數據,預期將利多金價,重點關註1800美元附近阻力情況。預計歐洲央行將維持利率和購債計劃不變,行長拉加德料保持鴿派…

轉載請註明出處: “自殺式”消費,5個解決負債的建議,給“月光族”的你 - PUA台灣