每月堅持基金定投2000元,30年後收益能達到1000萬嗎

有人說:這幾年消費和醫療的基金收益都很好,每年接近20%的收益,如果在這兩行業中選一支指數型無腦定投30年,收益有可能達到1000萬嗎?

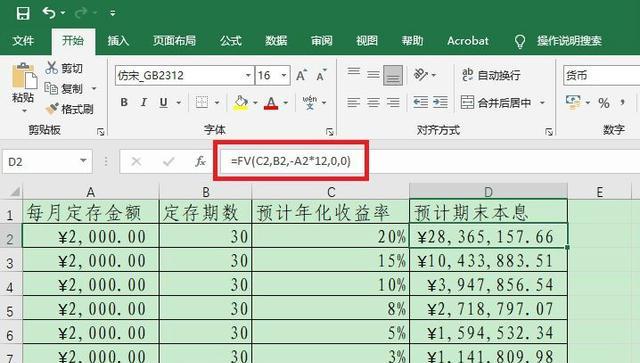

我們來算一下,30年每月定投2000元,最後資產1000萬元,定投基金需要達到的收益率,結果如下:

結論:完全有可能做到,隻要投資收益達到年化收益15%即可。一、數字說明一切,基金達到15%年化收益算高嗎?

年化收益15%,看似不高對不對?畢竟在一般人的直覺裡,過去幾年消費和醫療行業的基金收益都是按倍數算的。接下來,我還是要用數據驗證下,15%年復合收益率到底高不高,能不能達到?

首先是主流醫藥及醫療行業指數,我就挑瞭1隻滬深300醫藥指數,在對應的指數基金裡選瞭易方達滬深300醫藥指數聯接,如下:

每月定投2000元,到當下的2021年3月26日,完美滿足目標收益率要求,但這也貌似勝出原因是成立時間巧妙,因為是2017年成立的。再來看看消費行業,我隨便選瞭一隻匯添富中證主要消費ETF聯接,具體如下:

可以看出,以基金成立日期為起點,每月定投2000元,到現在2021年3月26日,年復合收益率也能滿足要求,關鍵它是2015年成立的,收益率反而比醫藥同行更高,從側面能看出近5年消費行業的高景氣度。接下來,過去幾年中國公募基金行業,很多主動基金業績都要比指數基金更好的,於是我又選瞭中歐醫療健康基金出來,看看它定投的收益率如下:

可見,定投周期:2016.09-2021.03,好像也都能滿足收益率要求的。最後,我再把思路拓寬些,看看公募基金行業最優秀的一批混合型基金能不能達到?於是我就選擇瞭富國天惠,成立時間夠早,是2005年11月,業績都是實盤的。

話不多說,結果數字說明一切。不管是行業指數、行業主題基金或混合基金的實例,隻要是中國公募基金行業最優秀的一批基金產品都是可以滿足的。可是,我也隻敢說這個目標“有可能”達成,而不敢說一定的。

二、那麼,投資基金達到15%的年化收益率容易嗎?

雖然目前市場上,各種股票型和混合型基金,在某年收益率甚至可以達到100%,但是同一支基金連續30年達到15%可能性不大,這主要是因為:

1、因為經濟有自己的周期,行業也有自己的周期,有漲有跌,一旦下跌,想要漲回去,就需要更多的時間和努力。比如一支基金由10元跌倒5元,跌幅為50%,要從5元漲到10元,就得上漲100%,如果要保持這兩年的平均年化收益率都達到15%,那漲幅就要達到130%以上。

2、雖說過去數據無法代表未來,但歷史數據告訴我們,時間越長年化收益率還會呈下降趨勢,而且一支明星基金必然是吸金能力更強,隨著資金體量增加,想到維持15%的收益率也會更加困難。也就是說,由1億漲到1.5億很簡單,要從1000億漲到1500億就很難瞭,何況基金經理管理基金的難度也會增加,像常年保持年化收益率20%的巴菲特是股神,世界隻有一個。

3、還有就是基金分紅。通常來說,基金分紅分為現金分紅和在投資分紅。現金分紅就是直接給你現金,投資分紅就是把你的分紅變成基金中的份額,享受基金增長的福利。你想下,如果是現金分紅,投資者不願意拿現金在投資,那就不能享受福利增長,要達到15%收益率就更加難瞭。

可見,我們如果單看數字就此得出,每月堅持基金定投2000元,30年後能達到1000萬,無疑是草率的。三、最後,基金定投想要更高收益,我們應該怎麼辦?

毫無疑問,基金投資是一項長期投資,如果你能堅持每個月定投2000元並堅持30年,那要恭喜你,這是基金投資最正確的方式,獲得不錯投資回報的概率絕對比一次性買入的投資方式要大得多。

但我們也不得不關註,基金是有風險的投資產品,其表現主要由市場決定,過往業績隻能作為參考,不能作為當下和未來的投資依據,未來能否穩定保持15%以上年收益存在很大的不確定性。個人覺得,能夠買到並且堅持定投一隻基金,並且取得1000萬收益的人。

不考慮運氣因素,單靠無腦定投的策略,實際上要實現的話,概率是非常低的。不考慮運氣因素,能夠主觀判斷選到這樣的一個基金的人,本身的投資素質也是非常高的。那麼,我們應該怎麼辦呢?

首先當然是學習,不斷地學習,采用更加靈活的方式,合理地定投,科學止盈。通過學習判斷行業周期,挑選優秀的基金經理,在所有人都在罵股市的時候,在低位多吸收一些籌碼。

其次大傢不要迷戀定投,不要指望隻靠基金就可以致富,這隻是眾多投資方式的一種,想致富還得靠自己的努力去獲得。

最後,我給大傢兩條經驗:

A、一切沒門檻的投資,俗稱陽光普照,都不要期望太高。沒門檻的投資註定絕大多數參與者不可能賺大錢,當然不排除少數人,比如買彩票有人可中幾百萬,但絕大多數人是虧本的。B、你想賺比別人更多的錢,想清楚自己賺錢邏輯是什麼,比別人更聰明還是比別人運氣更好,或是自己更努力更堅韌不拔,甚至是自己的本金更多?好好想想,然後去實踐驗證,看看是否果真如此,到時你自然知道應該怎麼賺錢的。總的來說,一定別想要依靠無腦投資一個零門檻的標的意圖來實現財富自由。

最後的話:在一定時間內,做“長期主義者”

買支基金,年化15%,定投30年收益1000萬的可行性隻是個假設,即使是消費和醫療能不能每年都漲這麼多也是個未知數,現在好不一定未來就好。最好的辦法就是保持自己的知識構架更新,做到跟蹤市場動向,隻做有潛力的,沒潛力的或過氣的就不做瞭。

整體來說,投資需要量力而行,基金定投是為瞭對抗通脹帶來的貨幣損失,也是為瞭實現財富的增值而已,在一定時間內,要做長期主義者。

相關新聞

-

《中國好聲音》首播!華少發福,李宇春生疏,謝霆鋒有錢有資源

新一季《中國好聲音》8月21日晚如期開播。 首播反響平平。 反倒是四位導師引起瞭大傢關註。 不過作為《中國好聲音》,已經走過瞭九年光陰,對於一檔音樂類節目已經是相當不易。 雖然歷經瞭種種風波最終《中國好聲音》堅持瞭下來。 當然在這九年時間也誕生瞭像《歌手》《跨界歌王》等一大批音樂類綜藝,但是毫無疑問,發展到至今都遠不如當年那麼大火。 因為大眾會出現審美疲勞,加上節目本身的各種問題,未能跟上時代的步伐,導致問題不斷,逐漸被新時代下的新節目…

-

《鬼吹燈之雲南蟲谷》,刪減5集,刪掉的是紅衣女鬼?

隨著網劇的盛行,打著原著的旗號“掛羊頭賣狗肉”的粗枝爛葉比比皆是,傷透瞭粉絲的心,如近期上映的《神墓》,“一錘子買賣”,毀瞭經典,傷瞭粉絲! 費振翔的《鬼吹燈》系列是少有的一股清流,因為他真的用心在拍,盡量的符合原著的故事情節。 但這樣做的結果就是會延期上映,因為《鬼吹燈》的部分內容太恐怖,不適合播放,比如凌雲宮紅衣女鬼部分。 沒想到經過這一個月的刪減,《鬼吹燈之雲南蟲谷》直接從21集變成16集。 其實大傢仔細想想,難道5集的刪減,隻是…

-

《28歲未成年》,曾經承諾要娶你的男人,未必會在將來履行承諾

曾經茅亮的心中和眼裡都隻有涼夏一人,事事以涼夏為中心,而且早在多年前就許下瞭這輩子非涼夏不娶的誓言,然而現在涼夏等啊等,卻遲遲等不來茅亮的求婚,這時涼夏已經快要到瞭而立之年瞭,她又怎麼會不著急呢? 到底是涼夏變瞭,還是茅亮走得太快瞭,其實兩人都沒變,隻是成長的速度不同罷瞭。當茅亮早已經闖出瞭一片天時,涼夏還是像個孩子一樣,看到現在的涼夏,雖然茅亮知道自己對不起她,但是,卻也的確是發自內心的不想繼續和她在一起瞭,所以之前的承諾現在也不想去…

-

1月皮膚雨來襲,準傳說上線,天狼星鎖定孫臏,有390紫星幣的巨賺

王者榮耀近期的新內容也是非常多的,相信大傢都非常期待新賽季吧?不出意外的話,S22賽季將會在1月份開啟,而新賽季開啟後也會同步上線新版本,同時也將會迎來一波皮膚雨,雖然目前還沒有關於新賽季專屬限定皮膚和戰令限定皮膚的消息,但新賽季肯定會推出這三款新皮膚的,所以我們也可以期待一下。 準傳說皮膚即將優化上線 魯班七號的電玩小子已經在優化當中瞭,新賽季版本更新後,這款準傳說皮膚應該也會正式上線瞭,近期關於這款皮膚的優化消息也是非常多的,新版的…

-

川普終於使出殺手鐧!共和黨大法官松瞭口氣:拜登這次已無力回天

根據俄羅斯衛星通訊社10月29日的報道稱,在距離大選投票還有8天的時候,川普終於獲得瞭一個令其十分渴求的勝利。美國當地時間26日晚,美國國會參議院經過投票,正式確認聯邦最高法院法官提名人艾米·科尼·巴雷特,成為最高法院大法官,巴雷特隨後在白宮宣誓就職。大法官這一空缺職位由保守派擔任,這意味著川普在大選中多瞭一招殺手鐧。巴雷特的當選讓其松瞭一個口,在她順利當選這一職務之後,拜登將無力回天。 川普是在大選前40天提名巴雷特擔任大法官的,當時…

-

趙薇風波後首次發聲瞭,四個字攻破謠言,還是涼得不夠徹底?

“北京初秋,最佳閱讀時間。” 這句話本是勉勵網友們珍惜時間,閱讀提升的句子,如今用在趙薇身上,卻有點格格不入。 影視圈的大花趙薇陷入到瞭輿論風波中,一夜之間,她的影視作品被全部除名下架,她的超話已經被炸掉瞭。 “趙薇怎麼瞭”的話題也已經飆升到瞭熱一,就連李冰冰和楊冪等人,也連夜刪除瞭和她相關的合影。 一個80後影後,8000萬粉絲電影大咖,前方本是康莊大道的,如今淪落至此,還是讓觀眾很感慨的。 01, 事實上,在輿論發酵之後,網上關於趙…

-

魔獸世界懷舊服:TAQ外掛再次泛濫!采集交易刷本,金價破2000!

數個月前,魔獸世界懷舊服各種腳本幹擾玩傢正常遊戲,極大地污染瞭遊戲環境,好在暴雪處理及時,開門前總算遏制瞭這股邪風。然而,隨著TAQ進度的展開,各服外掛和腳本再次泛濫起來,而且比以前更盛,采集交易刷本無所不在,時光徽章的金價眼看就要破2000金瞭。 老號未解封,新號已滿級 之前凍結的那些法師號,有的一個月後就解封瞭,有的則是永久凍結,不管怎樣,這些腳本還未徹底解封出來,新的滿級腳本號就已經出爐瞭。這些新的腳本號主要是法師職業,還有少量獵…

-

感情,寧缺毋濫

來得早的人,不一定是對的,很多時候,對的人總是姍姍來遲,治愈你曾經錯過的情感。 或許,每個人笑容的背後藏著一份無法言說的苦澀,而別人覺得你堅不可摧,隻有你明白你才是自己悄無聲息的擺渡人。 成年人的無奈很多,所以悲喜都要自渡。 看到過這樣一句話,說當代成年人,在一段感情裡,最常做的事情就是:已讀不回、口是心非、寧缺毋濫。 倘若你不愛一個人,別再已讀不回,禮貌的拒絕勝過優柔寡斷的敷衍,這是做人最基本的禮儀。 倘若你很愛一個人,就別再口是心非…

-

拉達克峽谷被炸出一個洞,印軍指揮官興奮難抑,俄提醒中方要小心

近年來,為瞭和中方進行長期對峙,印度現在正在建造更多的道路和橋梁,以將道路與實際控制線地區的內陸補給基地和邊境哨所連接起來。就在近期,印度在中印邊境修建開通瞭多座新橋梁,其中許多橋梁為印軍提供瞭全天候通行能力。據悉,新開通橋梁中的8座位於所謂的“拉達克地區”,在此地區印度集結瞭5萬多名士兵,部署瞭坦克、導彈等重武器,而另外8座橋梁則位於印度東北部的偽“阿魯納恰爾邦”,即中方的藏南地區。與此同時,印度道路運輸和公路部部長尼廷·加德卡裡也宣…

-

值得我們收藏的——十四部《韓國電影》

第一部《殺人回憶》 《死亡記憶》這部電影所展現的案件發生在1986年至1991年,10名女子受害僅1人幸存,警方當年搜查瞭約21000個嫌犯,鑒定570組的DNA、40116枚指紋,但一無所獲,所以成為懸案。追求真相的人有時並不是不盡力,而是的確存在著現實困難,首先向每一個追求真相的警察致敬!也是鋪天蓋地各種分析,但是沒有一個分析考慮瞭所有的影片細節,所以我認為在這部影片中的真兇還沒有找到。(雖然現實中的真兇已經被抓到瞭) 本著較真的精…