長川科技:為什麼它說是逆勢全球化的野心傢?

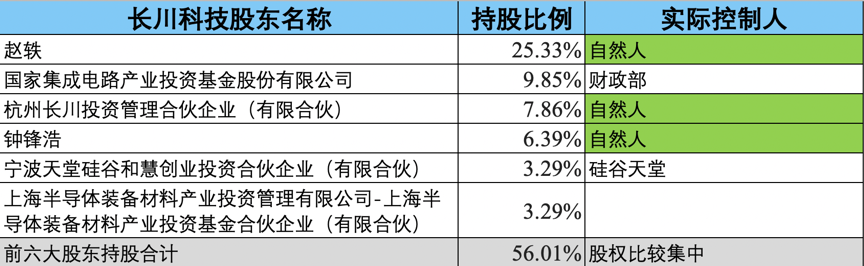

長川科技成立於2008年,是由時任士蘭微生產總監的趙軼創立,主要業務是集成電路測試裝備的研發、生產和銷售。作為士蘭微摸爬滾打10年的生產總監,長川科技創始人趙軼猛挖老東傢生產、檢測等相關部門的負責人,活生生的整出一傢士蘭微的下遊檢測企業,將雇傭關系玩成瞭上下遊合作關系。如今,士蘭微也是長川科技前五大客戶之一(具體關系可能更復雜,畢竟士蘭創投也曾在長川科技參過一腳)。

2019年,經歷一波增發股份購買資產的操作,長川科技順利拿下國傢集成電路產投基金旗下的長新投資,完美的實現瞭名利雙收:不僅獲得瞭新加坡STI公司100%的股權(這可是塊大肥肉,具體下面再說),還把國傢大基金整成瞭第二大股東,這個背書可是相當瞭得(雖然沒有直接投資)。

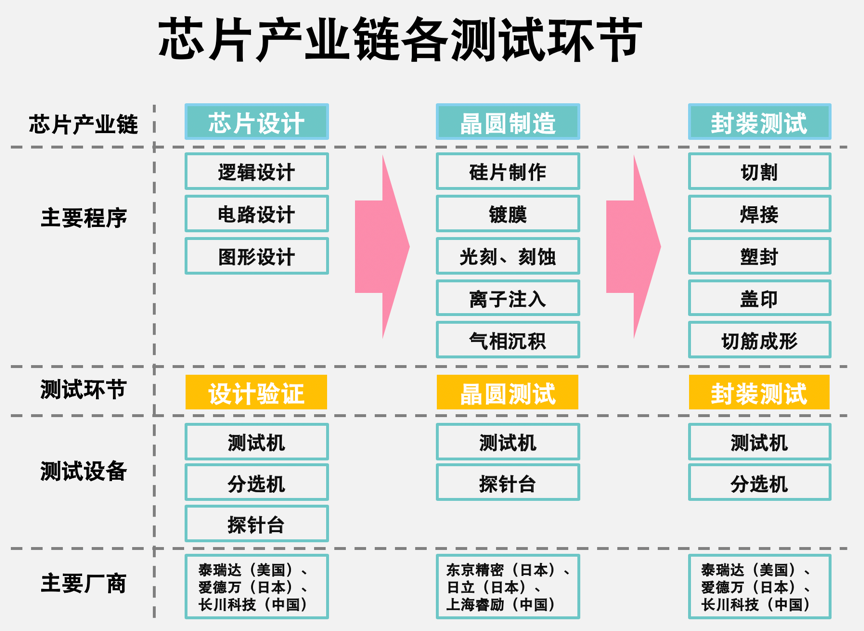

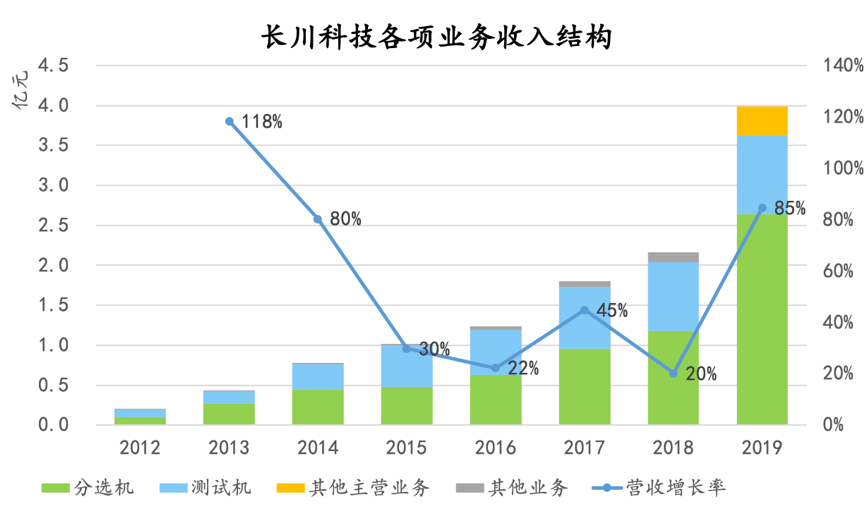

長川科技目前主要是做集成電路測試設備的,包含測試機、分選機、探針臺三大類產品,在產品類型上基本算是齊全瞭。(實際上,集成電路測試設備也就是這三大件。)

粗略的看一下集成電路產業鏈三大環節,全都需要做檢測,這個環節不僅重要,而且貨值也高。從集成芯片上遊設備銷售額來看,檢測設備的貨值基本占到整個集成電路設備的15%~20%,是個相當高的比例。

在測試技術方面,長川科技自主研發的D9000數字測試機,技術已經達到國外主流數字測試機的級別,國內那就是絕對的技術第一,可惜目前無法量產。

在分選技術方面,針對不同的芯片類型,所需的分選機也不一樣。目前,我國大多數分選機基本都處於起步階段,總體技術都比較落後,少數幾種芯片的分選機(不到25%),國內隻有長川科技的理論技術勉強能跟上。

除此之外,按照長川科技的意淫,國際檢測設備巨頭的產品都有側重,屬於嚴重的偏科生,隻有長川科技的產品線是齊全的(三大件都有)。

總結一下就是四個意思:第一,對於集成電路檢測設備環節,國外巨頭占瞭90%的市場份額,國產替代不足10%;第二,國外實現量產的主流技術,其中一部分在長川科技實驗室勉強能跟上(30%左右),但是不能量產;第三,除此之外,長川科技做不到的,國內沒人能做到;第四,雖然長川科技各方面都比不上外企,但是產品線是全的,未來還是有機會成為世界檢測頭部企業。(國內精測電子的產品線似乎也比較齊全)

作為集成電路檢測設備制造商,長川科技除瞭比較能yy之外,野心也是昭然若揭。在這幾年的打法上,長川科技基本是步步為營,除瞭母公司在檢測設備三件套的技術佈局之外,通過對外投資,在業務邊界拓展(耗材領域)、區域佈局拓展、海外市場拓展、日本技術的模仿(近水樓臺先得月)等方面也頻頻操作。不僅如此,作為民營企業,在得不到政府基金投資的情況下,硬是通過定增也將國傢大基金拉到股東陣營,還弄瞭一塊擁有先進技術和海外市場的資產。這波操作簡直是666,日本的技術、美國的客戶、中國的大基金,集成電路檢測領域最難搞的三項都被長川科技收入囊中。

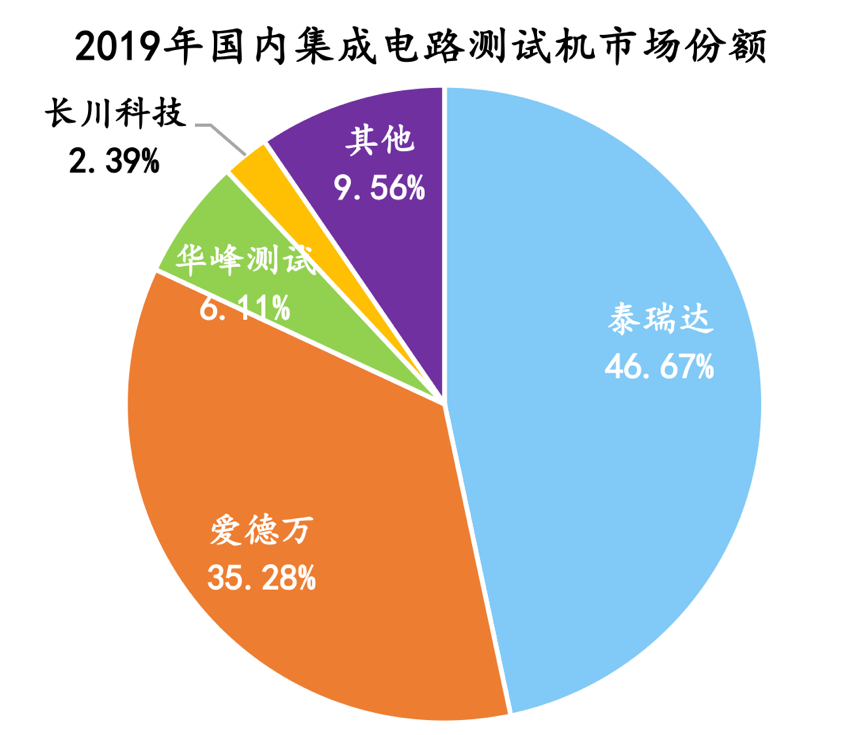

2019年,長川科技在我國集成電路測試機領域,也斬獲2.39%的市場份額,僅次於華峰測試,位列中國市場的檢測機行業老四。作為本土企業,技術落後是業內公認,長川科技母公司的客戶主要是國內第二梯隊的半導體制造、封裝企業,包含長電科技、士蘭微、華天科技、通富微電、華潤微電子等,行業大佬基本很少看得上國產貨,比如臺積電就不用大陸貨。

下面再說說STI,這傢給長川科技插上翅膀的公司。STI是長川科技通過對集成電路產業基金等機構發行股份置換來的資產,這傢公司最初是從美國半導體巨頭德州儀器檢測事業部剝離而來,集成電路封裝測試技術各項指標都處於國際領先水平,又有不錯的成本優勢(走性價比路線),下遊客戶包含德州儀器、美光、意法半導體、三星等大型半導體生產公司,以及日月光、安靠等半導體封裝測試top2企業(市場份額分別為23.4%和18.5%)。有瞭STI在手,長川科技的客戶結構,瞬間就成國內二梯隊客戶上升為國際一梯隊客戶;不僅如此,憑借STI在東南亞的影響力,長川科技也開始大舉進攻臺灣和東南亞市場。此處要註意,臺灣在集成電路代工、封裝領域的市場份額可是全球第一。

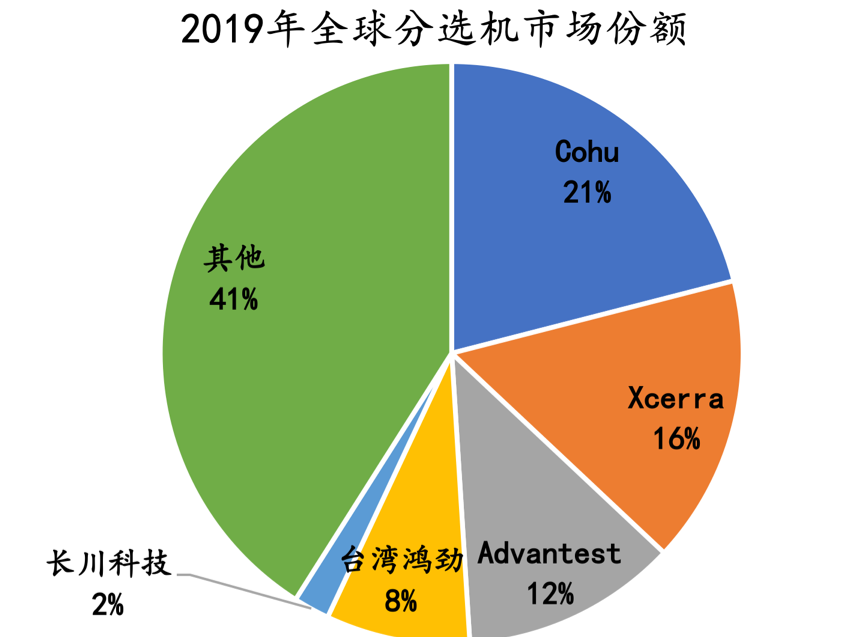

通過將STI註入上市公司,長川科技在全球分選機市場也斬獲2%的份額,一躍成為國內分選機龍頭企業。可以說,收購長新投資(STI母公司)簡直是一石三鳥:大基金背景、世界級技術、世界級客戶。

除此之外,戰略投資法特迪也是一箭雙雕,除瞭檢測耗材業務的佈局,同時也獲得瞭法特迪的核心客戶:NVIDIA英偉達、Sierra Wireless、矽品科技、博世、 瑞芯微電子、星科金朋、展訊通信等企業。

這裡可以看出一個規律:長川科技特別鐘愛國際市場和國際龍頭客戶(實際是覬覦國際半導體檢測第一梯隊的位置)。操作路線也很明顯:看誰有客戶資源,直接買買買!

2019年,長川科技國外資產和營收占比都高達25%,臺灣營收占比高達10%;處處都在高調傳達自己全球化的戰略意圖。

業務說到這,基本就差不多瞭,下面看看長川科技的商業模式:

1、盈利模式:買原料生產產品,然後銷售賺個制造附加值,典型的制造業企業;

2、采購模式:供應商多指標審核遴選,建立合格供應商庫,建立長期穩定供應關系;

3、生產模式:以銷定產為主+市場通用產品提前備貨模式;

4、銷售模式:直銷為主,區域劃片管理,“銷售+客服”雙部門協同服務;

5、研發模式:自研為主,產學研為輔,三大研究所分領域攻堅;

總體來看,長川科技的商業模式和各條線業務流程都比較科學、高效,完全能夠滿足組織高效運作的協同作用(當然,具體還要看執行和落實情況)。

2019年,長川科技檢測設備產量622臺,銷量579臺,去化率93.08%。年底庫存420臺,靜態庫存率72.53%。考慮到長川科技高速的市場增長,這個提前備貨率還是相當充分的,與公司的通用產品提前備貨模式基本一致。

當前,長川科技的主要產品是分選機和測試機,並表STI後,分選機基本成瞭長川科技的主打產品。按照長川科技一貫的高調,預計今年可能會在測試機和探針臺發力,給三大產品都刷出個國際市場份額排名。

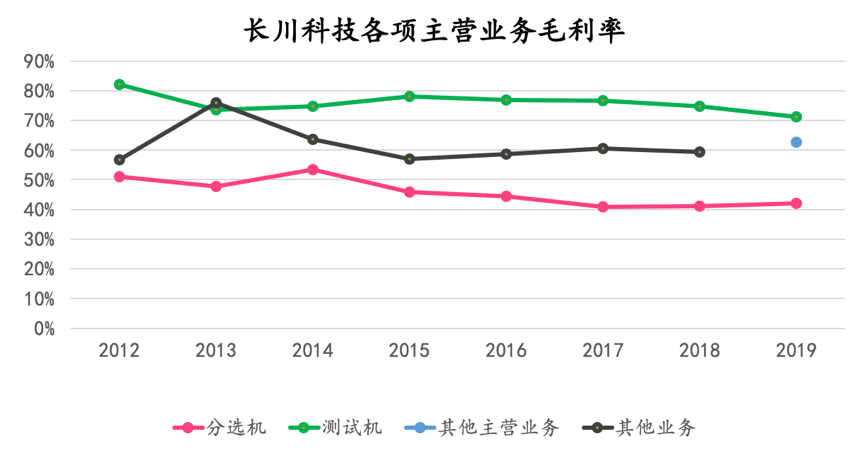

長川科技的分選機毛利率基本在40%以上,測試機更是高達70%,完全符合集成電路上遊設備的高逼格氣質。雖然主打性價比,但毛利率依舊相當可觀,可見長川科技的成本優勢還是比較顯著的。

作為典型的技術密集型制造業企業,高比例的原材料成本自然不可避免。長川科技的原料成本基本占到營業收入的43%,鑒於是制造業,這個比例算是比較低瞭。作為民營企業,長川科技在其他成本方面都比較摳,能壓縮的盡量壓縮,唯獨研發投入相當大方,基本占到營業收入的四分之一(實際沒有多少錢,畢竟企業規模小)。如果不是現金流吃緊,估計這個金額還會上浮。可見長川科技是鐵瞭心要搶占國內集成電路檢測技術制高點、並向國際一流技術攻堅。

這裡簡單說一下去年2200萬的資產減值損失,主要是貿易戰對STI業績造成一定影響,導致收購STI的商譽和無形資產減值。至於這事以後還會不會發生,實在不好預測,畢竟醜國對我國的技術封鎖可能會長期持續。國際政治環境的一粒灰,落在企業身上可能就是業績大幅下滑 ,尤其是長川科技這種勵志要做全球化的企業。

經營效率方面,長川科技的賬期竟然高到180天。要知道,半導體上遊設備行業的國企,平均賬期隻有90天,這個資金占款絕對是讓長川科技蛋疼,本來融資就不容易,現在資金更緊張瞭。當然,前五大客戶的銷售份額占比高達40.28%,隨便哪一個都得罪不起,被占款也隻能忍瞭。

2017年以來(上市當年),長川科技的存貨周轉天數從200天快速增長到400天,兩年翻一倍,在“訂單生產+預備貨”生產模式下, 400天的周轉期說不上太高。但結合營收增幅來看,剔除STI的部分,長川科技的營收並未出現誇張的漲幅。可見長川科技的銷售季節性差異會比較大,年產能足夠,但高峰期日產能不夠,不得不提前備貨。

長川科技的資產負債率並不高,民營企業融資難是老生常談,這裡就不多說瞭,主要說說毛利率和凈利率之間的巨大差額。2019年,長川科技整體毛利率超過50%,凈利率卻不足3%,除瞭25%的研發投入之外,剩下就是各項基本費用(三費、稅費等)。

當然,這些都不是重點。此處提一個企業的杠桿效應,當前長川科技的研發費用、非經營固定資產和中後臺人員薪酬等費用具有較大的剛性,跟收入的掛鉤一般是階梯變動的。當前長川科技收入僅4個億,規模較小,各項剛性費用的杠桿效應根本沒有發揮出來。如果未來收入出現大幅增長,那麼結果你懂的!!!

回款和壞賬問題,總是B2B民企繞不開的傷。本來收入規模就不大,年年回款又不足7成,幸好利潤率夠高,每年還能賺點小錢。

凈利潤和營收掛鉤,經營凈現金流和回款掛鉤,看看去年的回款情況,今年的經營凈現金流就不用解釋瞭。至於投資,主要是這兩年對法特迪和長新投資的入股。2019年,長川科技對長新投資的股份從參股變為完全控股,會計核算發生變更,所以2018年通過權益法核算的投資金額去年被沖掉瞭。

資金來源方面,長川科技的75%的資產都是這些年的經營積累,基本沒有銀行貸款,僅有的3.2億負債,還主要是應付款項。

資產結構方面,長川科技的主要資產就是存貨和應收,現金隻有1.5億,雖然流動性指標不錯,但這個資金狀況要養七百多人,還是重資產的制造型企業,實在是有點捉襟見肘。論發展,資金絕對是長川科技第一大坎,其次才是技術。由此可見,我國的高新技術企業,哪怕技術還可以,也大都處在資金捉襟見肘、競爭頭破血流、水深火熱的市場環境中。

此處揭示一下風險,除瞭今年計提減值的2200萬,長川科技收購STI的商譽和無形資產還有3.1億,占凈資產的31%,占去年營收的40%,是去年凈利潤的28倍。就算研發投入不加碼,這筆商譽和無形資產也是年度凈利潤的5~6倍,雖然金額沒多少。但一旦暴雷,炸穿長川科技的股吧是一點懸念也沒有。

長川科技的償債能力指標還可以,雖然沒錢,但也沒什麼債(主要是不欠債)。但是,別以為這就安全瞭。全公司700多口子人,還有巨額原材料成本,一旦遇到點意外(比如新冠停工兩個月),賬上1.5億的現金,估計有點懸。總體來看,抗風險能力很一般。

作為一路摸爬滾打坐到國產集成電路檢測裝備市場份額龍頭地位,長川科技還是積累瞭不少的優勢,競爭力當然也還可以,具體表現在以下幾點:

【1】 具有國內最先進的集成電路測試相關技術;

【2】 具備STI的國際客戶、先進技術和海外銷售渠道;

【3】 具有上司公司的資本運作平臺;

【4】 具備一定的研發團隊,實力也還可以;

【5】 具備國傢集成電路產投基金的股東背景(或許未來會增資);

【6】 超強的戰略規劃能力和資本運作能力;

【7】 下遊市場快速增長的產業機遇;

【8】 行業龍頭的品牌效應;

【9】 其他。

總體來看,長川科技在戰略佈局、技術研發、市場拓展等方面做的都不錯,所處行業也是未來幾年的風口,未來發展前景還是非常可觀的。

作為民營高新技術制造業企業,長川科技的人員結構和學歷結構都很好:

員工主要以技術人員為主,非常符合集成電路上遊檢測設備這種技術密集型企業的氣質,老板對技術研發的重視也可見一斑。當然,技術人員除瞭要做研發之外,還要配合銷售人員做好客戶服務和售後服務,這也需要大量的技術人員。

其次,核心創收的生產人員僅有168人,基本能夠滿足當前產銷量的需求,但生產人員數量壓縮的同時,也造成瞭日產能的受限(當然也會省設備)。鑒於公司產品存在明顯的季節性差異,168人的生產人員完全足以滿足全年產能的需求。顯然,在“人力閑置損失”和“存貨占款損失”方面,長川科技選擇瞭後者,畢竟拖著應付款也是一種省錢策略。

此外 ,長川科技擁有112名銷售人員,配上公司的直銷和招投標模式,人數雖然不多,但比重卻不小。顯然,長川科技在銷售端也是相當重視,畢竟在拓展國內市場、維護國內客戶的同時,還要開拓臺灣、東南亞、歐美等市場,不大力推廣,國際化也走不出去。

在學歷結構方面,長川科技本科及以上人員占比62%,勉強符合這樣一傢技術密集型高端裝備制造業企業的人才需求(缺陷主要是高端研究人員太少)。

長川科技的收入水平差距較大,子公司主要位於海外,收入顯著高於母公司和國內控股子公司,拉高瞭公司整體的收入水平。由於同一工種的員工可能來自不同的子公司,平均數據基本沒有參考意義。

此處主要以母公司平均薪酬和生產人員平均薪酬作為主要判斷依據(因為這兩類人基本都在杭州)。長川科技的整體福利水平在杭州並不算高,平均薪酬隻有16萬,考慮到財務總監年收入隻有25萬(去年離職瞭),杭州總部的研發人員工資估計也不會高,可能隻有杭州市平均水。當然,生產人員又成瞭拖後腿的群體。

長川科技整體情況屬於“資本運作型高成長股”,綜合評分如下:

【1】 長川科技所處集成電路環節的市場總量並不大,基本都被國外頭部企業占領,隻能夾縫裡撿點殘渣;

【2】 高額研發成本導致凈利潤被大幅壓低,回款能力薄弱導致壞賬風險和現金流風險增大;

【3】 長川科技在投資標的選取、戰略規劃、產業佈局和資本運作方面的軟實力較強,商業模式和業務流程優良,具備持續向好發展的核心軟實力;

【4】 成本管理也不錯,但營收規模較小,難以發揮固定成本的杠桿效應;

【5】 資產質量不佳,存在較大的資產減值風險(商譽、無形資產、應收賬款)和流動性風險;

【6】 融資能力薄弱,技術研發投入處於行業劣勢,存在技術被趕超的資金劣勢;

【7】 國際貿易環境的巨大不確定性,對公司海外業務和全球化戰略具有較大的影響;

【8】 長川科技仍屬於小型高科技企業,總市值較小,市場估值也不算高,具備一定的炒作概率;

在半導體上遊設備環節,長川科技總市值最小,市凈率和市銷率都不高,但盈利性較差(其實不怪他,主要是研發費用占比過高,PE指標在這裡可以忽略)。長川科技業務的內生增長力並不強,主要依靠去年的並購,但熱點題材和未來產業拓展的機會卻多瞭很多。當然,創業板估值普遍趕不上科創板,也是一項不得不考慮的因素。

當前,長產科技主要有集成電路和大基金持股兩大概念(其實大基金持股概念比較虛,因為根本沒投錢)。

未來,長川科技可能還會增加“國產替代、芯片、創投、半導體材料、國際貿易”等相關概念。

2020年,長川科技的發展戰略主要集中在“現有產品技術深化、集成電路裝備產品線拓展、市場拓展”三個方向。

我認為,就高科技制造型企業而言,長川科技的發展戰略算是極好的,既有高大上的發展目標,又有實施路徑,同時也能防控經營風險。美中不足的是,公司未能打通有效的融資渠道,在國資背景的“資本密集&技術密集”的同行競爭中,長川科技的資金短板很可能成為競爭的軟肋。

相關新聞

-

信托發行遇寒 收益率持續下滑逼近6.5%

新華社北京11月23日電(記者鐘源)隨著監管政策的不斷收緊,信托發行市場迅速“入冬”。用益信托最新統計數據顯示,自四季度以來,68傢信托公司共發行2490隻2843.4億元的集合信托產品,相較於去年同期的4060隻3667億元的規模,在發行隻數上銳減瞭38.7%,在融資額度上也下滑瞭22.5%。 普益標準最新報告顯示,10月共有57傢信托公司發行瞭1576款集合信托產品,發行數量環比減少14款,降幅為0.88%。10月集合信托產品發行規…

-

士蘭微,從大基金手中收購股權之後

最近的股票和基金走勢都不甚樂觀,但在全球缺芯潮影響下,半導體和芯片行業板塊都在大幅上漲,相信大傢在這段時間應該也持倉瞭不少芯片股吧。 今天,我們就來說說半導體芯片主板上市公司士蘭微。近期,它正因股份購買事項受到關註,而在去年7月到今年7月的一年時間裡,股價從13.53一路上漲到今天的59.91,翻瞭近5倍,成為芯片股中領跑上漲的頭牌,特別是從年初開始,其上升曲線的坡度之陡令人咋舌。 01從股份購買說起 此次士蘭微擬通過發行股份的方式,收…

-

一代鞋王撐不住瞭?連天王巨星都帶不動,6年內市值蒸發400億

商場上的戰爭沒有硝煙,但從不缺少較量。隻要決策出現一點小小失誤,就能瞬間讓一個企業改朝換代。因此,一個企業在發展過程中能不能經得住時代的考驗,就顯得非常重要。隨著眾多國潮品牌的崛起,國產品牌認可度越來越高。其中,要數運動品牌安踏獨攬一枝花。 市場像一塊肥肉,安踏近幾年的發展就像一隻猛虎,看準時機收購瞭多傢企業,站在巨人的肩膀上發展的越來越好。而與之相對的貴人鳥品牌,狀態卻急轉直下,很快面臨破產清算的局面,創始人林天福不僅負債累累,還慘被…

-

百點長陰,滬指重挫失守3200點,本周市場怎麼走?

上周五7月24日,A股大回調。收盤時,兩市股指單邊下滑,上證指數一度跌超4%至3184點,尾盤反彈乏力,未能收復3200關口,收報3196.77點,跌3.86%。深證成指收報12935.7點,跌5.31%。創業板指收報2627.84點,跌6.14%。 A股為什麼大回調?後市怎麼走? 我們要強調的是,A股牛市行情的內在基礎並未改變,但外在擾動因素短期內仍存,大盤上行趨勢不變,短線還會跌宕起伏,市場運行節奏隨著外在因素變動而波動,市場會在波…

-

黃金市場提前休市 黃金期貨微跌收官?

今日黃金期貨跌勢為主,黃金價格一度沖高至1827美元/盎司高點後回落,目前黃金暫報1819美元/盎司,跌幅0.25%。美國因總統日紐約證券交易所休市一天,芝加哥商品交易所旗下貴金屬、美國原油和外匯合約交易提前於北京時間16日凌晨02:00結束,投資者需留意。 黃金多空雙方仍處於觀望狀態,基本面上,全球疫情有所緩解,經濟也逐漸回暖,這使得黃金的避險需求有所降低,另外,美債10年期收益率處於攀升趨勢也對其產生壓力,利多方面則隻是由於技術的買…

-

12.30基金操作|今天加證券、醫藥和保險

首先看看大盤 前天拉升到瞭關鍵位置 昨天沒有沖上去。 今天“小荷才露尖尖角”,繼續持有。 從行業來看,白酒重回大哥地位,帶動食品飲料成為二哥。 保險依舊萎靡…… 今日養基操作(12月30日) 南方中證全指證券公司ETF聯接A 小時線突破下跌趨勢線,回踩不破,站上均線,所以加倉。 招商國證生物醫藥指數 昨天醫藥到瞭關鍵位置,昨天加瞭倉,今天還沒有走遠,繼續加倉。 方正富邦中證保險主題 保險小時線底背離金叉,所以加點倉看看。 【以上僅為個人…

-

今天,A股註意銀行股的動作

大傢早上好。今天是2020年8月19日,星期三。昨晚外圍歐美股市震蕩為主。美股道瓊斯指數收盤下跌66點,跌幅0.24%,收於27778點。納斯達克指數再創新高的水平。亞太早盤日經指數小幅震蕩為主。A50也是震蕩為主。韓國指數在昨天出現瞭大幅的下跌,今天出現反彈。現在各國的股市還是有較大的區別。並不是齊漲齊跌的狀態。 昨天的A股本來是想要有所調整的。不過,中國人壽憑一已之力在尾盤成功將大盤拉上3450點的高點。而其他的個股則有些吃不消瞭。…

-

廣東隱形富豪:坐擁千億資產公司不上市,女兒結婚卻給賓客發大紅包

廣東隱形富豪:坐擁千億資產公司不上市,女兒結婚卻給賓客發大紅包 推薦語:說到我國地產界最知名的富豪,相信很多人都能想起許傢印、王健林等人。 特別是王健林,他曾憑借著在國內大量拿地開發,多次蟬聯中國首富的位置,身傢巔峰時高達2000多億。 不過,在房地產圈許多人都不太看好王健林,因為萬達的高速發展其實是利用加大杠桿而實現的,一旦集團融資出現困難,就會造成巨大的負債風險。而這幾年,王健林也因為深陷負債而“消失在瞭江湖之中。 所以話說回來,許…

-

突發消息,剛剛,9月10日晚間,天山生物等五傢公司突發重大事項

突發消息,剛剛,9月10日晚間,天山生物等五傢公司突發重大事項 一、天山生物:公司和公司高管均未持有公司股票 天山生物在互動平臺表示:公司第一大股東為天山農牧業發展有限公司,持有公司57,426,801股股份。公司未持有自己的股票。公司高管未持有公司股票。 二、*ST中天:控股股東所持公司部分股份擬被司法拍賣 *ST中天9月10日晚公告,江西省高級人民法院將於近期在淘寶網司法拍賣平臺上,公開拍賣被執行人青島中天資產管理有限公司(公司控股…

-

白酒龍頭帶領下跌,無人駕駛逆風而行!

大盤沖擊3500點沒有成功,白酒龍頭帶領下,指數殺跌,權重個股有不少響應,創業板非常明顯,鋰電池龍頭大跌下,創業板高開低走,明顯形成瞭短期 一根上影線的陰線,殺傷力還是比較大的,也很明顯是節前效應,早上和大傢也寫瞭一篇文章,在五一節的長假到來,會有兩份種情況,業績不好的繼續殺跌,近幾天暴漲的殺跌,五一利好的會有所表現,但今天最值得我們操作的,是經過一個星期調整的無人駕駛,沒有註意到的,要重視,會有不少驚喜!

轉載請註明出處: 長川科技:為什麼它說是逆勢全球化的野心傢? - PUA台灣