去年凈賺18.8億,耐克背後的代工傢族就要在A股上市瞭

天下網商記者 范向東

最近,華利股份成功過會,將成為A股少有的服飾代工企業。

2019年華利股份的鞋履產量超過1.8億雙,是全球為數不多產量超過1億雙的運動鞋專業制造商之一。

華利股份全稱是中山華利實業集團股份有限公司,是耐克等多個全球知名運動品牌的代工企業。2020年上半年,Nike(耐克)、VF(威富)、Deckers(德克斯)、Puma(彪馬)、Columbia(哥倫比亞)這五大客戶占其營收比重達到89.47%。

它展現出強大的賺錢能力。即便受疫情影響,2020年華利營收139.31億元,同比減少8.14%,但其凈利潤(扣除非經常性損益)仍然達到18.76億元,同比增長7.27%。華利還預計2021年一季度凈利潤在4.49億至5.49億之間,同比增幅顯著。

這是一傢由臺商張聰淵傢族控制的企業,總部位於廣東中山,工廠則主要位於越南北部。招股書稱,其構築瞭“以中山為管理及開發設計中心,以香港、中山為貿易中心,以越南、中國、緬甸、多米尼加為加工制造中心”的業務佈局。

按照計劃,華利將於4月13日開啟申購。全球運動鞋市場增長依然迅速,但這傢超級代工企業到底能走多遠,卻充滿懸念。

華利的球鞋代工生意

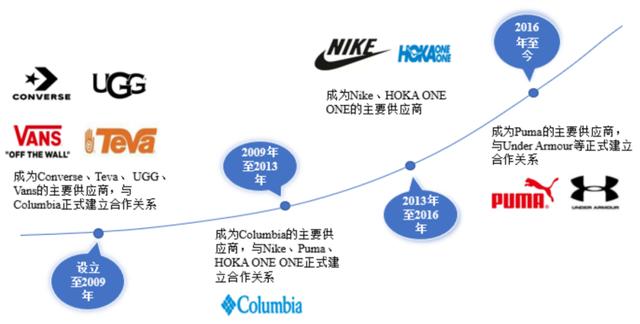

做代工生意,與上遊客戶合作的穩定性至關重要,華利在招股書中談到瞭與耐克的合作不斷加深,銷售額與平均銷售單價呈上升趨勢。2017年至2019年,華利對耐克收入分別為27.76億元、31.51億元及41.32億元,並且是耐克旗下匡威品牌的最大代工廠。

現在運動鞋行業的專業化分工趨勢明顯。全球領先的各大品牌都著力於品牌價值的塑造、產品設計及營銷體系的建設,將鞋履生產制造委托專業制造商完成。耐克、阿迪達斯、威富等均采用此模式。

而品牌運營制造一體化與分離模式並存的安踏、特步等企業,也逐步降低瞭自產比例。2019年,安踏和特步鞋履外包率分別達到67.8%和66%。

如果沒有棉花風波,耐克等運動品牌會給華利帶來強大的背書。例如為耐克、阿迪達斯、彪馬等代工服裝的申洲國際,曾一度成為國內市值最高的服飾企業;高瓴運作登陸港交所的滔博運動,是耐克、阿迪中國最大經銷商。

但在棉花風波影響下,申洲和滔博股價均大幅受挫,然後才逐漸回升。華利的市場預期,也免不瞭受到影響。

臺商張聰淵的傢族生意

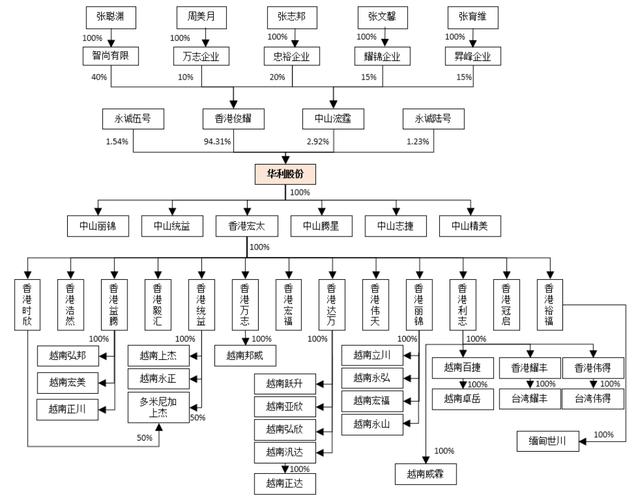

從股權結構來看,華利為典型的傢族企業。張聰淵傢族合計控制公司97.23%。IPO之後,張聰淵傢族仍將持股超87%。

華利實控人張聰淵,其傢族成員包括妻子周美月,以及長子張志邦、長女張文馨、次子張育維。五人均為中國臺灣人,其中張志邦、張文馨和張育維三人兼有加拿大國籍。

張聰淵於20世紀70年代起即開始從事鞋業,並於80-90年代先後在臺灣、廣東等地區投資瞭若幹鞋業工廠,後與他人合資成立新灃集團。根據新灃集團1995年上市時的招股書顯示,張聰淵持股百分比為15.7%。

在運動鞋代工的同時,新灃集團業務也多元化發展,逐步向品牌運營、物業投資等方向轉型,如運營Pony品牌、建設名牌特價購物中心等。2013年由於勞動力成本上升等問題,新灃集團決定出售鞋履制造業務,張聰淵傢族接手。

此後,張聰淵將主要精力投入在傢族控制的鞋履制造業務經營管理。

張聰淵

截至2020年末,華利共有43傢控股子公司,包括5傢境內子公司、16傢香港子公司、18傢越南子公司、2傢臺灣子公司、1傢多米尼加子公司及1傢緬甸子公司。

華利的工廠分佈,也是全球制鞋業的寫照。運動鞋履制造行業屬於勞動力密集型產業,不斷向勞動力資源豐富的國傢和地區遷移,包括越南、印尼、緬甸、印度等東南亞、南亞國傢。

換言之,這是一個不斷追逐廉價勞動力的生意。

一雙耐克鞋出廠價80塊

與華利類似的運動鞋履制造代工公司,還有裕元集團、豐泰企業、鈺齊國際等。其中,裕元在港交所上市,豐泰和鈺齊在臺灣上市。

這幾個同行同樣實力強勁。2019年,裕元制造收入414.6億元,出貨3.22億雙鞋,制鞋正式員工31.1萬人;豐泰制造收入165.4億元,鞋產量1.23億雙,編制員工13.68萬人;鈺齊制造收入約28.6億元,鞋產量1966.9萬雙,生產線員工2.03萬人。

豐泰是耐克合作時間最長的鞋履供應商之一,對耐克銷售占營收比重超過80%,而且產品系列更豐富,包括專業運動系列。

華利員工數超10萬人,2019年營收151.66億元,產量超1.8億雙。與豐泰不同的是,華利銷售的耐克產品主要是匡威品牌運動休閑鞋。

2020年上半年,華利對耐克的匡威品牌平均銷售單價為72.50元/雙,耐克品牌平均銷售單價則為80.20元/雙。

相比之下,豐泰對耐克的銷售單價在120元至140元左右,差不多是華利銷售價格的2倍。

顯然,同為耐克鞋履代工廠,華利更聚焦中低端產品線。華利為其他運動品牌代工的產品也是如此,2020 年上半年其平均銷售單價為79.58元/雙。

與豐泰相比,華利的研發投入也更低,近3年研發費用合計為7.56億元,占總營收2.0%。而豐泰研發費用率近3年已提升到3.5%。

為什麼比同行更能賺錢?

雖然產品的售價差異明顯,但華利與豐泰的毛利率持平,2020年上半年均為22.62%,略高於同行業上市公司平均毛利率。

更令人意外的是,華利的賺錢能力比豐泰企業更強。過去幾年,華利的凈利潤率基本上在12%左右,而豐泰的凈利率不高於10%。

產品價格低,研發也沒有優勢,為什麼華利賺錢能力更強?很可能是因為華利的人效高且人力成本更低。

華利以硫化制鞋工藝為主,相比豐泰等企業主要使用的冷粘工藝復雜程度低,因此人均產量更高。2019年華利的人均鞋履產量為1665雙,裕元、鈺齊、豐泰則分別隻有1037雙、968雙和897雙。

其次,華利人員大部分在越南北部,中國制造人員占比則僅為0.3%,其中山總部多為設計開發人員。相比之下,2019年裕元制鞋業員工有12%在中國。越南勞動調查報道顯示,2018年越南加工制造業的勞動者平均月收入為586萬越南盾,約為人民幣1688.14元。

東南亞勞動力不僅成本低廉,而且源源不斷。招股書披露,華利的離職人數每年都在上升,2020年上半年更是超過4萬人,離職率27.31%,但並未對華利的產能和人效帶來影響。

與之相對,華利高層薪酬水平一直處於高位。2019年,董事長張聰淵、張志邦、張文馨等8名董事和高管的薪酬加起來超過4000萬元。如果順利上市,張聰淵們獲得的收益更是將數以億計。

值得一提的是,華利下屬子公司報告期內屢屢因違法違規受到相關部門行政處罰。據招股書披露,截至2020年6月30日,華利股份子公司曾受到環保、稅務等部門的行政處罰合計33次,其中29次發生在越南;同期華利股份及子公司存在36起勞動糾紛,其中35起發生在多米尼加。

說起來,耐克等國際品牌真正需要關心的,是自傢代工廠員工的權益有沒有得到充分保障。

而華利這傢超級代工企業到底能走多遠,也充滿懸念。

編輯 王詩琪

相關新聞

-

還在探討是不是牛市?不如找到能夠穿越牛熊的人

A股走牛瞭嗎?有人這麼認為,也有人說隻是一波中級行情。 言語之間,各大股指紛紛走出瞭振蕩向上的曲線。然而,參與其中的個人投資者收益幾何,仍是個未知數。至少,截至目前每逢一次大跌,“牛市虧更多”的吐槽聲依然存在。 專業的事情還是要交給專業的人來做。2020年以來公募基金又一次向世人證明瞭其專業性。Wind數據顯示,截至7月10日,主動股票開放型基金(不含主動港股股票開放型)今年以來上漲38.06%,偏股混合型上漲33.98%,同期上證綜指…

-

曾上春晚18次,因錯說一句話被喊索賠1億,現在53歲淪落街頭商演

春晚作為中國人除夕夜的常備伴侶,是傢傢戶戶去年的結尾,也是今年的開始,承載瞭太多中國人的期待,加之他是全球直播,所以導演對他的要求更高,不允許出現任何的錯誤。 小品是歷年春晚最受期待的,在以前趙本山還未退出春晚的舞臺時,他的小品是觀眾最為期待的。但就像算是這樣的藝術大師,也會發生錯誤,在《小崔說事兒》中,最開始,應該提著包上場,但是本山大叔忘瞭,連忙趁著宋丹丹開場的時候,折返後臺取包,機智的救場讓觀眾沒有看出絲毫的破綻。近年來備受矚目的…

-

疫情再度爆發後,緬甸的“打工人”有多慘?

2020年,新冠疫情對於緬甸來說,絕對是不亞於大選的關鍵詞。 大選,選的是緬甸接下來四年的未來,而新冠疫情肆虐,毀的是緬甸正在經歷的當下。 有人說,新冠病毒已經占領瞭世界上每一個角落。這話,一點也不假。就在世界各國好像已經成功控制住疫情的時候,疫情在多個國傢再一次爆發,緬甸也不例外。而且這一次,比此前的任何一次席卷都更加猛烈。 印度新冠病例超800萬:印度確診人數超過800萬,成為繼美國後第二個確診人數超過800萬的國傢; 法國封國:法…

-

國人最好別碰的車型,買車時興高采烈,修車時欲哭無淚!

新中國成立之後,中國經過瞭一段長時間的經濟發展,如今,中國已經是世界第二大經濟實體,而中國人民經過瞭長時間的艱苦奮鬥之後也逐漸進入瞭小康生活,在溫飽問題得到解決之後,人們就有瞭更高層次的精神追求,不斷地在改善生活質量上面下功夫。再加上近年來,各大汽車廠商都在競爭更大的市場,出臺瞭一系列購車優惠政策,於是越來越低的汽車價格和越來越優秀的汽車性能,都讓人們開始購買汽車,擁有汽車的傢庭也越來越多。其實如今買車對於大部分中國傢庭來說,並不算是一…

-

新婚夫妻鬧離婚 男方: 新婚第二天她說不喜歡男生

結婚一年半,夫妻感情亮紅燈 發生在莆田市仙遊縣大濟鎮的一起糾紛, 站在馬路邊的男子,名叫葉奇偉。 與他產生爭議的, 是他的妻子林亦芳和林亦芳的娘傢。 葉奇偉和林亦芳夫妻二人 就離婚問題才剛剛對簿公堂, 據瞭解,他們二人才結婚一年半。 是在2017年6月份認識的, 兩人戀愛一年半後, 於2018年12月18日登記結婚, 2018年12月31日舉辦婚禮, 得到瞭諸多人的祝福。 新婚第二天上午, 林亦芳的一番話讓葉奇偉十分詫異。 男方:女方稱…

-

“炸鍋”瞭!高瓴入股500億白馬股生變,穩賺不賠財路被“堵”

憑借資金優勢,以戰略投資者的身份通過定增的方式低價獲得上市公司股份,這種買入就鎖定15%-20%利潤的投資方式,讓投資機構高瓴資本今年在A股賺足瞭風頭。 但是,A股500多億的醫藥大白馬凱萊英(002821.SZ)的一紙公告,給高瓴資本這種穩定賺錢的投資模式按下瞭“暫停鍵”! 7月22日晚間,凱萊英發佈公告稱,修改今年2月份發佈的定增方案,除瞭募資規模23億沒變外,包括定增對象、鎖定期、定價基準日等信息都發生改變。特別是,定增對象由此前…

-

無主之地!我國發現稀有礦產資源大陸,比中國國土面積還要大

礦產資源對於人類生存和發展的重要性是不可言喻的,但全球礦產資源不均勻,一些國傢礦產資源十分豐富,因此國傢借助這些資源發展也很迅速,但有些國傢礦產資源匱乏,國傢發展相對就很落後。但也有些國傢,礦產資源雖然十分豐富,但國傢實力薄弱、技術發展也很落後,不具備開采礦產資源的物質條件,因此便會求助實力強、科技發展迅速的國傢,進行交易。 但世界上的土地並不是都有所屬,我們所熟知的北極和南極就屬於無主之地,據勘測傢探測到的,北極和南極有豐富的礦產資源…

-

指數沖高回落,今日主力流入前十五股

2020.7.22 今天指數以紅盤收,這個我們並不是很意外,咱們昨天分析瞭,昨天的縮量,是可以為今天創造上漲條件的,隻要稍微在昨天的基礎上,放點量,就是可以上漲的。 但今天指數沖高回落,是怎麼回事呢? 指數 今天沖高回落的原因,老高的觀點是和過去一樣的。 今天盯盤的,應該都能看的很清楚,今天的行情是創業板領漲瞭。 經常看老高的文章,就不陌生瞭,現在是要上證指數領漲,而不是創業板,最近這段時間,以創業板領漲的行情,全都是沖高回落。 上周五…

-

跟著明星基金經理投資?葛蘭、傅鵬博、朱少醒等大咖出手定增市場

折價發行優勢和6個月鎖定期使得定增市場熱度不減,繼2020年獲利頗豐後,2021年以來,明星基金經理再度頻繁“出手”上市公司定增案。而回溯明星基金經理參與定增個股的表現,均取得不錯的收益率,這或將引起散戶投資者的“跟風”。 2月19日,中歐基金公告稱,葛蘭所管理的中歐醫療健康及中歐醫療創新兩隻基金同時參與瞭九洲藥業非公開發行股票的認購,合計認購約922萬股,按照38.21元/股的發行價格計算,總成本合計3.52億元。 事實上,在再融資新…

-

張雲雷登《TALENT風尚》創刊首封 雜志預售將於2月26日12點開啟

今日,張雲雷《TALENT風尚》創刊首封公開,辮兒哥在紅色光影下展現絕美側顏,盡顯俊朗不凡的出眾氣質。《TALENT風尚》雜志及海報將於2月26日中午12點正式開售,[戳這裡]直達購買頁面。 人生雙面,A是你B也是你,一面使人滿目歡喜,一面使人心生敬意。這個29歲的大男孩在歷經風雨後,依舊心思純凈,因為向著目標堅定前行的人,是無暇顧及路上偶爾硌腳的石子的,這便是張雲雷。

轉載請註明出處: 去年凈賺18.8億,耐克背後的代工傢族就要在A股上市瞭 - PUA台灣