內斂李寧,刀刃朝裡

文/ 陳曉平 編輯/ 李惠琳

最近的業績發佈會上,聽瞭一連串運營策略的枯燥陳述後,有記者問李寧本人,李寧公司是否有並購的打算?

他的回答很微妙,間接否決瞭這種可能性:公司戰略是“單品牌,多品類,多渠道”,會專註主品牌的發展,更多體現在細分市場上挖掘發展空間。

實現戲劇性的困境反轉後,除瞭“國潮”印記,就這個本土體育用品好像不再那麼有故事:收入和利潤有增長,也沒那麼驚艷;規模不小,距離領先者有很大距離;沒有太新的業務,也沒新的品牌擴張。

然而,平淡是這傢公司的表象,也是一種假象。

“內斂”氣質

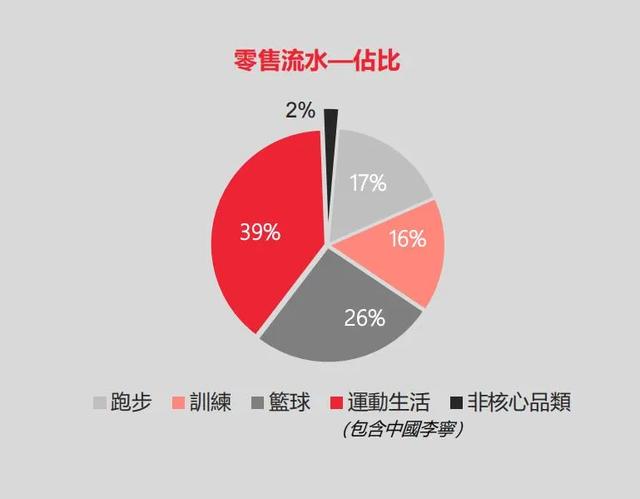

現在,李寧品牌被定義為“一個具有時尚性的專業運動品牌”,主要深耕運動生活(含中國李寧)、籃球、訓練、跑步等核心品類。

盡管紅雙喜、AIGLE(艾高)、Danskin及Kason(凱勝)等品牌依然經營著,從2019年開始,他們幾乎消失從公司財報中消失瞭,不再做重點介紹,童裝李寧YOUNG成為唯一的創新業務。

李寧“單品牌”策略走得非常決絕,這種孤註一擲,迥異於其他國內體育用品公司。

比如,安踏集團的戰略為“單聚焦,多品牌,全渠道”,主品牌安踏外,自行培育或收購瞭FILA、Sprandi(斯潘迪)、DESCENTE(迪桑特)等品牌,拿下Amer Sports Corporation後,又收攬瞭 Salomon、Arc’teryx、Peak Performance、 Wilson 等品牌。龐大的品牌組合,劃分為瞭專業運動、時尚運動和戶外運動三大品牌群。

同為晉江系的特步,也在力推“多品牌”業務模式,特步主品牌為大眾市場提供極高性價比的潮流時尚體育用品,Saucon(索康尼)、Merrell(邁樂)專註專業運動體育用品,K-Swiss(蓋世威)、Palladium(帕拉丁),則為註重個性的年輕一代提供時尚運動產品。

多元化的品牌組合,好處顯而易見,可有效提高公司適應不同細分市場的靈活性,滿足客戶群的多元化需求,特別在高成長的細分賽道,引入或者並購一個成熟品牌,不失為一種快速搶占市場的便捷方法。FILA經過數年經營,營收後來居上,超過瞭主品牌安踏。

李寧公司采用瞭完全不同的經營哲學,它貫徹的是“壓強原則”,管理層將集合全部資源,聚攏於主品牌的有機生長,不惜舍棄瞭並購這類外延成長的機會,也少瞭那種跌宕的故事。

2020年開始,關於Clarks、堡獅龍的收購新聞不斷,其實均由聯營公司非凡中國主導,老板均為李寧本人,法律上,跟李寧公司沒有關系。

不隻在業務佈局上,在運營上,這個體育品牌也同樣呈現出“內斂”的特質:每一項動作都非常標準, 刀刃都是向內的。

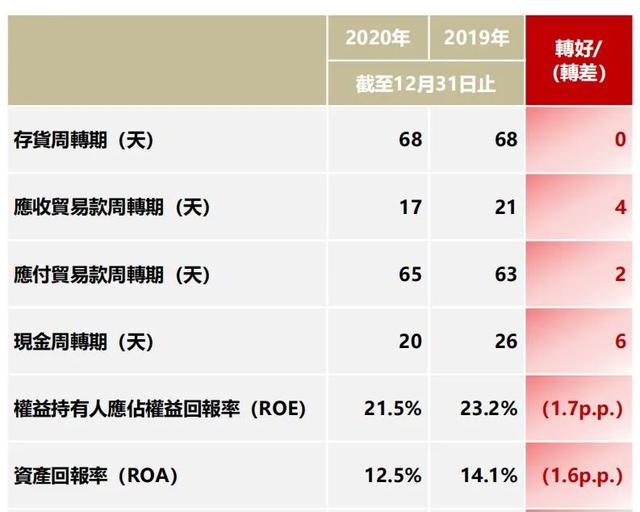

這種思路在2020年體現得尤為明顯,嚴峻的疫情環境調整下,公司努力穩定收入及流水,在運營指標上也沒有絲毫放松,比如,嚴格執行價格政策,嚴控存貨,保持毛利率穩定,公司庫存錄得中單位數下降。

集團全年收入達144.57億元,較2019年同期上升4.2%,卻以16.98億元凈利潤,同比增幅達到13.3%,扣除一次性與經營無關的損益後,12.66億元的利潤同比上升34.2%。

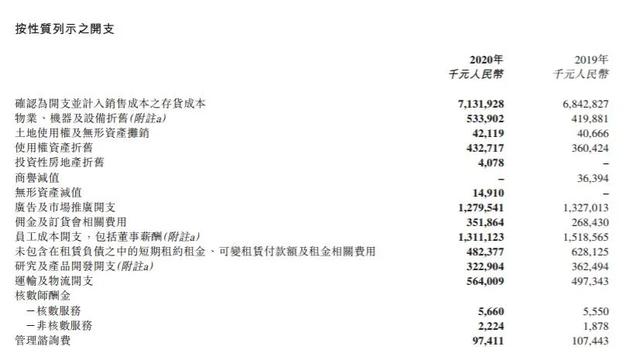

對照李寧的成本支出,可以看到,在收入增長的情況下,有多項支出明顯減少,比如,“員工成本開支”減少約2億元(主要為銷售員傭金收入減少),租約租金方面減少1.46億元,“廣告及市場推廣開支”減少4750萬元左右,管理咨詢費減少1000萬元。

“我們控制不必要和無效率的費用支出,用集中與舍棄的視角,重新評估業務需求,並進行費用預算調整。”聯席CEO錢煒這樣說道。

從可能到確信

錢煒上任以來,對外反復強調的基調,就要打造“肌肉型組織”,在研發創新、供應鏈、商品管理、渠道、電商以及零售運營方面持續進行探索、嘗試和優化,以提升業務效率。

甚至可以說,他的話術具有“機械性”的刻板。

他以一連串的策略陳述以及數字,顯露出推行這些計劃的決絕,疫情也沒有延宕工作的進展:

1)供應鏈方面

強調“變被動生產為主動生產”,圍繞品質、成本、交期和供應商矩陣優化供應鏈能力。基於業務策略建立供應商矩陣並落實,同時對核心材料進行整合復用。

2020年,鞋產品主要材料種類減少高雙位數,鞋材料供應商從99傢減少至81傢;服裝面料種類減少低雙位數,服裝供應商從166傢減少至109傢。

2)商品方面

實施以商品、賣場、營銷、庫存為核心的商品銷售計劃。

2020年內,李寧公司將商品寬度減小,深度加強,相對於2019年,OTB(Open-to-Buy的縮寫,意為采購限額計劃)基本持平,寬度縮小20%-30%高段,深度增加30%,商品效率得以優化,提升Top款商品的生意貢獻,實現以商品為核心驅動生意增長。

其中,鞋整體產品Top 100的生意占比超50%,同比提升超過3%;服裝新品Top 100的生意占比超30%,同比提升超過4%。

3)渠道方面

明確“拓展高質量可盈利店鋪”的戰略方向,推進大店開設,對門店的盈利能力嚴格把加速關閉虧損店,及時止損,開展店鋪形象策略研究項目。

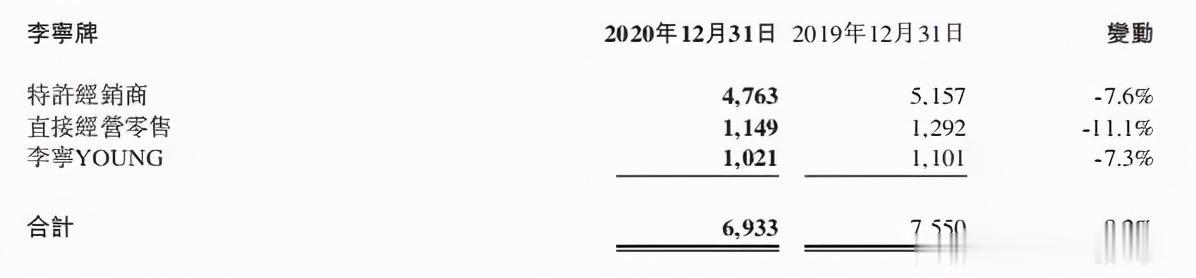

通過新開大店和加速關閉低效與虧損店,年內渠道整體數量大為縮減,截至2020年底,李寧品牌銷售點數量(不包括李寧YOUNG)共計5912個,凈減少537個;李寧YOUNG銷售點數量共計1021個,全年凈減少80個。

平均面積和總面積卻得以提升,截至2020年底,大貨店(不包含中國李寧)保有量減少高單位數,總銷售面積同比增加中單位數,大店保有量和生意貢獻創新高。

4)零售運營方面

建立銷售周例會和月例會機制,關註商品的單品銷售表現,以及成交率和連帶率表現,並加強批發、零售業務協同;建立以月為單位的生意規劃,和以周為單位的生意回顧,針對目標差異實施軌道修正機制,提高生意精度。

線下渠道的流水和收入受疫情影響較大,進店客流大幅下降,通過強化零售運營,2020年,整體連帶率卻提升低雙位數,根據已安裝客流計數器的店鋪數據顯示(約800傢門店),整體成交率提升30%左右……

為人所忽視的是,摳各種瑣碎細節的刻板背後,隱藏著一個宏大的逆襲構想。

錢煒在年初一次論壇中透露,李寧公司內部溝通的目標就是——未來五年成為中國消費者的首選運動品牌,他也坦承有點“說大話”,“這個目標非常大,大到絕大多數內部同事都不敢相信,我自己看瞭一下,粗略估計可能性也就是3%。”

如果規模是衡量“首選”的核心指標,從簡單的數字推算,確實不敢想:

李寧公司給出的2021年收入指引是增長25%,即便未來5年年均復合增長率達到25%(這絕非一個容易達成的目標),大概體量增長2倍,約為435億,這一數字剛好大體隻等於耐克在大中華區2019/20財年的營收(66.79億美元)。

挑戰不是一般的大。

“通過五年的竭盡全力,成功的可能性會從3%提高到大概70%……這是一個從‘可能’變成‘確信’的過程,無論有多少挑戰,這個目標是不會變的。”錢煒說。

“財報故事”系列之二

相關新聞

-

五菱首款中型SUV來瞭,配智能駕駛及5G車聯網,不到10萬

最近,上汽通用五菱最新發佈的中型SUV新寶RS7已經到達瞭全國各大4s店,這款車到底怎麼樣?就讓我們一起來看看吧 新寶駿RS7采用的是全新的星際美學設計理論,具有著面積不小的進氣格柵,內部擁有瞭熏黑的飾條來進行裝飾,顯示出瞭極強的力量感。在它的進氣格柵內部還隱藏瞭一個前置攝像頭。 進氣格柵的兩側安裝瞭造型纖細的大燈,並且采用瞭分體式的設計。它的遠近光主體被熏黑的處理,隱藏在瞭日間行車燈的下方。全系都使用瞭LED的光源,科技感相當不錯。 …

-

法國兩代華人用歌聲講述成長故事

華輿訊 據歐時大參報道 巴黎街頭來自天南地北、出身不同族裔的人們讓法國這片土地看起來更像是一片大海,潛水者們背著氧氣瓶在海面下潛心耕耘,韜光養晦,在不忘初心的朝去暮來裡實現著自己的願景;航海者們迎著朝陽在海面上揚帆起航,乘風破浪,在野蠻生長的明麗張揚中駛向下一片未知目的地。 精確統計此刻有多少中國血統生活在法國的難度絲毫不亞於挨個數清當下有多少法國人正在埋頭學習中文,歷史未必記得第一個來到法國的中國人的樣貌,但卻將所有第一批中國移民如潛…

-

怎麼和回避型人格的伴侶談戀愛?

姑娘小雲和男朋友的感情一直是處於很僵持的忽冷忽熱的狀態, 兩個人也因為這種陰晴不定,忽冷忽熱的情況鬧過很多次分手。 小雲就是屬於那種回避型人格,總是對男友如此, 有時候想引起對方的註意,卻故意的說一些很難聽冷漠的話,讓男友覺得非常的難過和痛苦。 當男友主動想靠近她的時候,希望姑娘會敞開心扉,但是小雲又下意識的會推開他, 說一些很難聽的話傷害彼此。 她不明白自己為什麼會變成這個樣子,明明是自己也是愛對方的,但是卻總是不會表達。 這種距離,…

-

比特幣爆拉:沒有熊市的日子不好過

下午6點鐘左右,大餅一根大陽線爆拉。在這一波爆拉中,主流幣並沒有很大的反應,僅僅是比特幣自己的舞臺,因此市場賺錢效應並不強。 不僅沒有賺到,還有很多人虧錢。空頭被收拾得穩穩妥妥,部分追進來的高杠桿的多頭也被培訓瞭一下,因為爆拉之後迅速引起獲利盤拋售,留下長長的上影線。 這裡想說明一個事,牛市並不代表著很容易賺錢,更加不是每個人都能賺錢。所以,要糾正這個觀念,不要覺得牛市就能暴富從而拋棄風險意識,另外就是不要覺得熊市不能賺錢,其實熊市做波…

-

高新新:愛上黑人男友,同居後被傢暴至“肛裂”,如今怎樣瞭?

隨著人們思想的開放,越來越多的女人會選擇嫁給外國人。 比如我們熟知的湯唯,戚薇,馬雅舒,鞏俐等等。 但不是每一個嫁到國外的都能幸福的,比如韋唯,嫁到外國之後,慘遭丈夫的出軌和傢暴,最後帶著3個兒子回到瞭國內。 比如前央視主持曹晴,曾經美滋滋的嫁到美國,結果卻慘遭丈夫的虐待。 不但隻能吃剩飯剩菜,而且連洗澡水都要嚴格的定量。 今天我們要說的這位,她可以說十分悲慘,她叫高新新。 高新新是一位知…

-

有錢男人的擇偶觀:傢庭沒負擔,自身有工作,相貌普通也沒關系

小熊導語: 在大多數普通人的眼裡,有錢就可以為所欲為的。因為錢就是他們任性和縱情享受的底氣所在,因此,人們想象中的有錢的男人身邊往往都會有一個貌美如花的女人陪伴左右,甚至身邊的女人隻會一個比一個美麗。人們普遍認為有錢人隻喜歡好看的,但是這其實也是對有錢人的一種誤解。由於經濟實力雄厚,他們身邊往往從不缺女人,更不會缺漂亮的女人。但是實際上,有錢的男人喜歡跟漂亮的女人談戀愛,但是當他們選擇結婚對象的時候,卻不會隻看臉瞭。有錢男人的擇偶觀:傢…

-

定瞭! 螞蟻集團預計發行日期為10月29日

螞蟻集團披露科創板上市招股意向書,顯示代碼為688688。本次A股初始發行股票數量不超過16.7億股,不超過AH股發行後總股本的5.5%。預計發行日期為2020年10月29日。

-

女孩借保時捷去聚會,半路卻將車開上瞭樹,女子:我嫁給你行嗎?

女司機開車的恐怖之處想必很多的車主都深有體會,尤其是一些剛拿出駕照來的新手女司機,那更是恐怖至極,不是將車子沖下瞭馬路牙子,就是將車開到瞭樹上,這一個又一個的事例擺在眼前,讓大傢對女司機都是避之不及。近來又有一位女司機開著保時捷撞瞭樹,然而這位女司機卻不是一臉淡定而是當場嚎啕大哭,這到底發生瞭什麼呢? 1 這是一輛保時捷911,從車身顏色來看應該是一個限量版,車子的價格高達百萬,然而就是這樣的一輛豪華超跑,沒有待在高端的停車場,也沒有待…

-

原神深淵法師怎麼破盾 深淵法師破盾技巧攻略介紹

原神深淵法師怎麼破盾,在原神中深淵法師作為最難打的怪物,護盾非常的厚,需要使用相克元素的角色來進行快速破盾,快來看看吧。 原神深淵法師破盾技巧 遊戲內目前共有三種屬性的深淵法師,分別是火、冰、水這三種元素的深淵法師。 破深淵法師的盾主要還是使用元素反應。 一、火元素深淵法師 使用水、雷元素攻擊就可以破盾,不過水屬性的效率最高。 可以使用芭芭拉,芭芭拉的普通攻擊就是水屬性傷害。 二、冰屬性深淵法師 使用雷、火元素攻擊就可以破盾,不過火元素…

-

仝卓手撕鄭雲龍有結果,官方正式回應鄭雲龍三個月落戶北京:屬實

日前,曾參加《聲入人心》的藝人仝卓在社交網絡上怒懟之前的隊友鄭雲龍,事情曾一度發酵,之後仝卓在熱烈的議論當中銷聲匿跡一度閉口,不過他在最新的更新中還為自己的父親做瞭澄清。 仝卓在最新更新中稱“我已於前幾日停博,閉門反省”,顯然是他近日裡不在明裡暗裡懟鄭雲龍的理由,但是仝卓針對鄭雲龍的若幹爆料依舊在坊間流傳。 為何仝卓會針對鄭雲龍呢?因為仝卓曾經在直播中自曝傢裡人托關系將他的“往屆生改為應屆生”之後迎來瞭傢族式地震,不但傢人被調查,而且仝…

轉載請註明出處: 內斂李寧,刀刃朝裡 - PUA台灣