那些用花唄們炒股買房的年輕人,怎麼想的?

花唄納入征信到底是不是壞事?那些濫用花唄借唄們的年輕人,要註意瞭。

文|金融八卦女作者:屯屯

···

“今朝有酒今朝醉,莫使金樽空對月”,這可能是對當代人超前消費行為最好的詮釋。

不過最近支付寶表示,螞蟻花唄的部分用戶已經接入央行征信。也就是說,平常你如果用花唄買杯星巴克,也會體現在你的征信報告上。

很多人就開始科普花唄是否上征信的查詢方法,甚至直接教你如何關閉花唄。

其實這件事情,在不逾期情況下,對於一般人來說也並不是壞事。但對於頻繁使用網貸的人來,以前逾期不還隻是上瞭馬爸爸手裡的黑名單,現在可要登上央行的黑名單瞭。

但現在仍有不少年輕人用花唄、借唄套現消費、炒股、甚至是買房。

▲來源:杭州19樓

一旦走上瞭這條路,就會有一把達摩克利斯之劍,始終懸在他們頭上。

1.

/“我不借錢,誰來當韭菜?”/

可樂是位90後,工作第二年就開始嘗試著買基金理財,三年來,除瞭把多餘的工資當做本金外,剩下的基本都是從借唄上套現。

“不杠桿,純過橋”算是他給自己套現行為制定的底線。

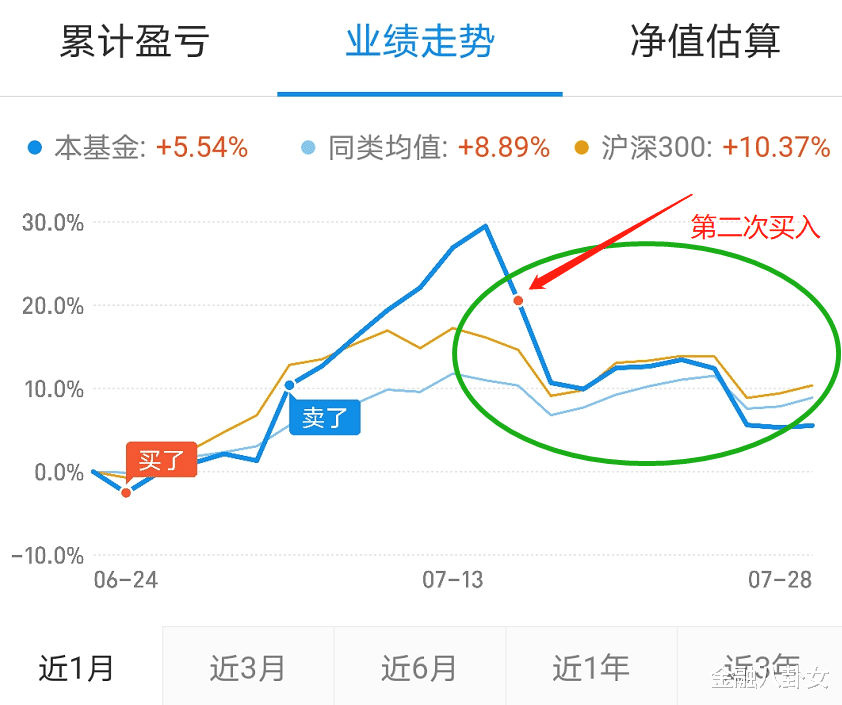

折騰幾年,借唄的額度提升至10.5萬,上個月看上的基金一下子跌瞭7%,結果想都沒想套出3萬全部買入,但很不巧,現在一直被套在裡面。

也正是在一個月前,在所有人都在喊著“牛市來瞭,牛市來瞭”的時候,可樂礙於借唄的利息較高,又向自己老爸借瞭10萬塊錢,其中6萬進瞭股市,4萬買瞭基金,這也是他人生第一次炒股。

對於借錢理財這件事,可樂看得很開,當我問他是否怕影響征信時,他還特意曬出瞭794分的芝麻信用。

因為在他看來,借錢並不等於信用差,平臺既然有這項產品,必定是有需求,有借有還,就不怕別人不借給你。而且借唄相較於微粒貸、京東金融等其他產品,利息相對較低,自己也能負擔得起。

當然這麼多年來,他也有被迫割肉的情況。2018年,當時買的所有基金幾乎全部飄綠,眼睜睜看著到瞭還款日,沒辦法最後隻能忍痛拋售,一下子賠瞭不少,這也讓他的日常操作被動瞭許多。

“但沒辦法,如果不還錢就更被動”,可樂說道。

其實他自身也是個矛盾體,一方面堅信劣幣驅逐良幣,自己既然入市瞭早晚會被迫成為韭菜。還會說出“我不借錢買,誰來當韭菜?祖國建設需要我,股市泡沫需要我,怎麼能輕易言退?”這樣的自嘲。

另一方面,他又想通過過橋資金變相實現T+0交易,現在他最希望自己有時間盯盤,甚至有瞭辭職在傢專職炒股的想法。

2.

/ 10萬的欠債,每天逼著你拼命 /

如果說可樂的借錢炒股帶有一絲沖動,那接下來這個故事可能更多的是無奈。

方婷和老公現在住在遼寧省的小縣城裡,為瞭孩子上學,從農村搬到縣城,全款買下現在的這套房子,當初也是信用卡、花唄、借唄,凡是能套出現金的幾乎全部用瞭個遍,使出瞭渾身解數。

因為房子本是小區開發商和物業清算時抵賬的產權,所以便宜出售,一口價30萬120平的房子確實低於市場價不少。

再加上老公早些年給人做過貸款擔保,借款人至今都沒還錢,一查征信才想起這件事,但自己早就成瞭黑戶,所以隻能全款付。

存款15萬、方婷的信用卡套出2.5萬、兩人用花唄套現和借唄提出7萬、向親戚朋友借款6萬,這是他們買房款的全部。

他們也知道這樣操作有風險,但思前想後自己生活在小城市,房子、車子都有瞭,而且收入也穩定,以後大概率是不會再貸款,所以才出此下策做瞭這個決定。

當初也有朋友給他們介紹小額貸款,但考慮到利率高、後期還款壓力大也就放棄瞭。

“我們倆沒什麼學歷,丈夫會開車,婚後婆傢給我們買瞭輛大車,就是拉煤送貨那種,這些年也沒雇司機,都是丈夫自己開,公公身體不好,我主要負責在傢照顧老人和孩子。”這是方婷這些年的生活狀態。

背負10萬債務瞬間讓他們的生活倍感壓力。向親戚借的部分還好,但用信用卡、花唄套的那部分都必須在一年之內還完。

這一年她眼看著老公為瞭這個傢拼命地賺錢:

“以前出一趟車,他一般在傢歇三四天再走,還款那一年裡,他都是前一天晚上回來第二天就又要走,你可能不知道,大車裡面環境差,吃喝拉撒睡一天24小時全在車上,很多時候為瞭避免超載罰款都是熬夜開,我經常擔心他會疲勞駕駛,但沒辦法,被罰一次這一趟幾乎就白幹瞭,我完全明白老公腦袋栓在褲腰帶上賺錢的風險,但每月1萬多的還款逼得你沒辦法停下。”

好在現在最難的一年已經過去瞭,他們在兩年內還清瞭全部債務,方婷和老公也從沒後悔過自己當初的決定,畢竟是為瞭孩子上學,他們知道沒有學歷的下場多半隻能靠體力賺錢,所以想讓孩子出人頭地,不想讓孩子將來過和他們一樣的日子。

3.

/ 中介恨不得人手一臺pos機 /

安寧雖然沒有像方婷一樣用花唄套現的形式湊夠房款,但臨時用花唄周轉,確實在他買房的過程中起到瞭關鍵的作用。

那天他和業主談妥瞭價格,也交瞭定金,但同時被中介告知中介費也要一並交齊,才能保證後續的流程正常進行。

一時半會湊不出那麼多錢,中介就建議他可以用花唄支付,但前提是這筆錢不能做分期,更不能逾期,否則會影響貸款的獲批額度。

當時也沒有“花唄接入央行征信”的說法,安寧想想用這個周轉一下也不是不可以,於是就同意瞭中介的建議。

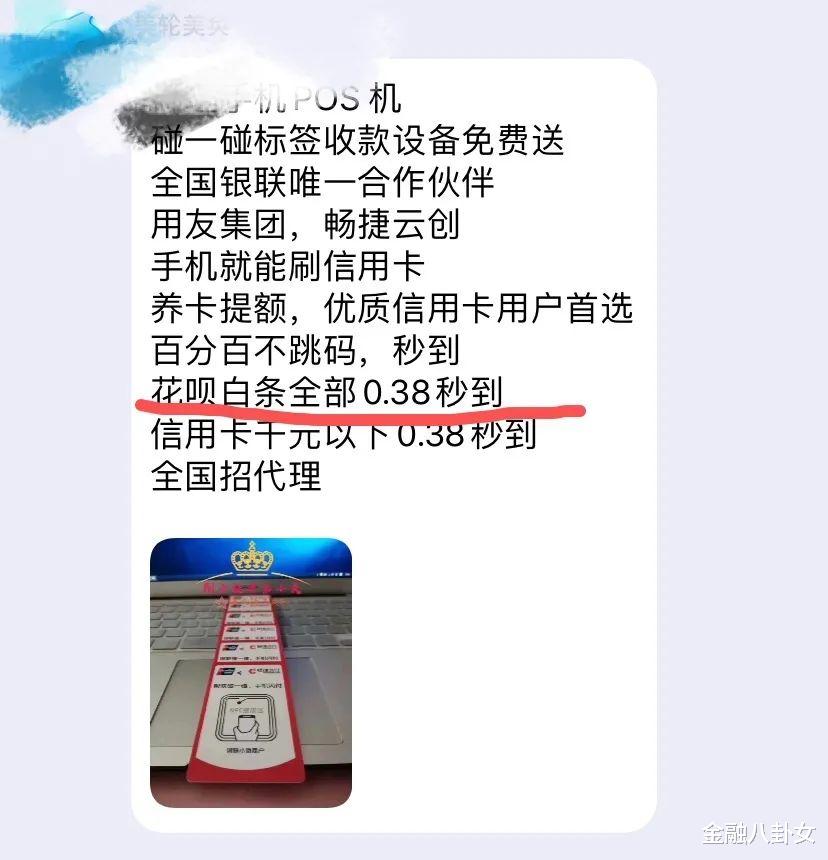

整個操作流程非常快,隻要出示花唄付款二維碼,中介拿出個商傢使用的POS機,一下子刷走瞭3萬塊,跟平常買東西用花唄支付沒有太太區別,也並沒有額外收取其他手續費。

另外據安寧介紹,其實中介拿POS機套現打擦邊球的現象非常常見,給客戶周轉幾萬塊錢以此保證交易正常進行對於中介來說並沒有損失,況且以商傢的名義申請一臺POS機並不是件難事,說人手一臺也不為過。

因為安寧申請的是國管公積金貸款,監察力度比較嚴,中間提取公積金這種情況都不允許出現,所以簽訂合同之前必須凈身,包括花唄、借唄、微粒貸、任何小額貸款都不可以有,他也比較謹慎,為瞭不耽誤後續貸款,所以在一個月之內就還清瞭這筆錢。

但畢竟每個人情況都不一樣,之前聽中介聊天,有個客戶同樣也是申請公積金貸款,但他加上借唄、機構小額貸有10萬的負債,還故意隱瞞,結果查征信時露餡,所有的流程全部要從頭開始。

因為在央行這本字典裡,根本不存在“僥幸”這個詞。

最後安寧還提到,花唄接入央行個人征信除瞭配合螞蟻金服上市之外,主要還是為瞭監管的合規性進程。

但目前來看,很多地下違法的套現交易依舊亂象叢生。

4.

/ 要套現嗎?空手套白狼那種 /

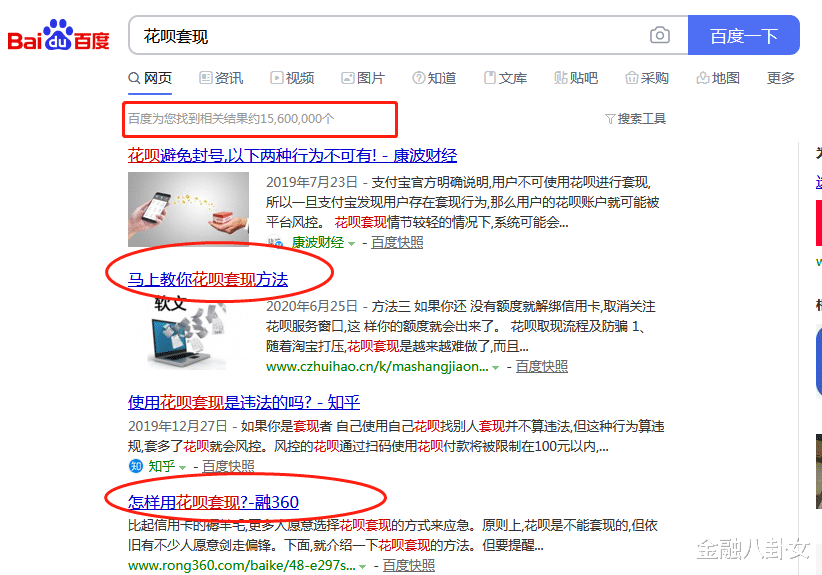

在百度搜索“花唄套現”關鍵詞會發現,相關信息達到上千萬條,還有不少網站甚至教你如何套現。

在很多QQ群裡,也會看到各種宣傳廣告:“花唄白條0.38秒到”、“低息花唄套現,手續費僅需…”

隻要你加入一個花唄白條交談群,第二秒就會有好多人問你“是否需要套現”。

還有人直接在群裡公佈自助套白條的方法。

隨便找瞭不同的人問其如何收費,三個人給出瞭三個報價,最多12%,最少3%,也足以看出整個行業的深不可測,完全就是胡亂要價。

但當你問及聽說最近花唄接入央行征信,是否會影響後期貸款時,他們卻整齊劃一地回答不會。

按照他說的方法,整個套現過程很簡單,完全是空手套白狼,三分鐘搞定。

還有更高階級的辦法,通過關註公眾號買他設立的虛擬活動卡,但這種方法一般每天限額500元。

本來想點開他們的QQ空間看能不能找到其他宣傳廣告或線索,但不是設置成不可見,就是被多名用戶舉報暫時無法查看。

但可以確定的是,此類提供花唄、白條套現服務的人已經成瞭違規助貸的“掮客”,而在這條灰色產業鏈裡,無論是花唄,還是白條,都被非法運作成瞭套利的工具。

這些人聯系他們的時候會跟你打安全牌,承諾征信壓根看不到,但等你付完款就會發現,微信被拉黑瞭,套現沒套出來,出來的花唄賬單還要自己還,這樣的案例不是沒有。

有報道稱,前段時間央行摸底調查線上聯合消費貸款,跟是否有貸款違規流入股市、房市有關。但從各種廣告宣傳來看,這種套現需求很大,先不說這些錢的去向,單是這項生意就可以養活不少黑產。而大部分選擇套現的人,都是資金缺乏的用戶,顯然花唄不可能是他們唯一的套現渠道。你可能覺得既然我要還這筆錢,就不算違規,但對於支付寶來說,這是一種破壞市場的行為,也違背瞭支付寶推出花唄的初衷。而那些打著擦邊球瘋狂套現的人,無論是上面那些自認為保持清醒的借貸者,還是缺乏自制力、盲目消費的“套中人”,隻要稍不留神,最終都將會成為“消費主義陷阱”的受害者。

相關新聞

-

剛剛, 這傢新能源企業簽下155億元多晶矽訂單, 股票能否一飛沖天?

這是一傢集風能、新能源、特高壓等熱門概念於一身,市值接近千億元的上市公司。 就在昨日晚間,該企業簽署瞭合計8.22萬噸原生多晶矽的銷售合同,總金額高達154.58億元,占公司2020年度營收的35%。 這傢公司的業績在2020年,就已經創下瞭近十二年來的歷史新高,金額高達24.87億元。 2021年該企業更是高歌猛進,一季度業績大漲瞭415%,二季度業績大漲瞭238%。 公司在今年前兩個季度裡完成的凈利潤,就已經超過瞭2020年全年的業…

-

君正集團11天10連板,老妖股省廣集團3連板風雲再起?

今天就簡單說吧,因為之前有君正,前天和昨天有入北鬥星通,今天開盤都是漲停附近開盤,所以團長近來看盤,操盤都相對比較輕松。今天新開倉方面,就入手做瞭市場人氣和輿論的焦點,省廣集團,目前大賺中: 也許你覺得這是不是跟團長以前做大跌低吸漲停大長腿風格有所變化?沒錯,交易都是在升級,隨著你對市場的理解,對於交易手法背後原理的融通,最後就會像劍客一樣,終極高手都是手中無劍,心中有劍,合二為一! 背後道理也很簡單,人氣龍頭也同樣有其規律,昨天團長賣…

-

解讀白酒、證券近期表現,分析後市佈局思路!

一周復盤 白酒消費 白酒屬於消費細分中重要的一環,因其作為國人情懷、外資青睞等,成為市場上為數不多的行情轉空資金抱團避險,行情轉好作為熱點領漲的題材,雖然短期起伏較大,但一直是在往上走,且即便目前整體高估,依舊值得做價值投資。 這段時間外壓落地、資金作妖、內改拔毒、資金止盈等,使得全市場題材幾乎全線下殺。而白酒作為行情偏空資金抱團的避險題材之一,近期也沒能逃過較大幅度的調整,開始有大資金抱團階段完成,開始分批盈利落袋的傾向。 策略上,我…

-

註意! 指南針: 董事、監事、高級管理人員擬減持公司股份

每經AI快訊,指南針(SZ 300803,收盤價:39.16元)11月17日晚間發佈公告稱,北京指南針科技發展股份有限公司董事鄭勇先生、監事屈在宏先生、王浩先生以及高級管理人員冷曉翔先生、陳崗先生、張黎紅女士計劃自本公告之日起15個交易日後的6個月內以集中競價方式減持各自持有的部分公司股份。 2019年年報顯示,指南針的主營業務為互聯網金融服務,占營收比例為:100.0%。 指南針的董事長是頓衡,男,47歲,碩士學歷,取得會計和金融專業…

-

周日晚間賽微電子等5傢上市公司發佈利好公告(9月28日利好三)

賽微電子:控股子公司8英寸MEMS國際代工線(一期)投產 賽微電子:控股子公司8英寸MEMS國際代工線(一期)投產。 萬方發展:控股子公司擬收購福睿君安80%的股權 萬方發展9月27日晚間公告,公司控股子公司萬方百奧於9月27日與福睿君安簽訂瞭《合作意向書》,根據意向書約定萬方百奧擬購買福睿君安80%的股權,獲得福睿君安研發的20價肺炎結合疫苗及人神經生長因子相關技術成果,並負責組織實施項目的後期研發、臨床及產業化。 *ST夏利:重大資…

-

5.11復盤+個股解盤+操作記錄:中廣天澤打板失敗

5月11日持倉狀態:中廣天澤。(本人觀點僅為個人思路與記錄,不構成任何投資建議。) 倉位狀態:滿倉。 —— 中廣天澤-網紅經濟,個股表現不及預期,尾盤炸板,現浮虧1%。 龍高股份-次新,個股表現不及預期,選擇糾錯,止損-3%。 —– 市場短線情緒稍有好轉,整體表現一般,賺錢效應有所好轉,機會和風險成對等,適合高風偏選手參與。 市場今天炸板很高,整體表現不是很強,以楚天龍為首,也有可能核按鈕…

-

各省2019年GDP終核及2020年GDP增量情況,其中廣東穩居第一

各省2019年GDP終核及2020年GDP增量情況 2019年GDP年GDP終核,廣東上調315.83億元,穩居全國第一,無愧為我國第一大省,不過2020年受疫情影響,僅增加2774.04億元,與江蘇差距又縮小至於8000億,但從目前情況看,江蘇未來幾年內很難追上廣東,以下各省2019年GDP終核及2020年GDP增量情況。 各省2019年GDP終核(廣東穩居第一) 廣東為107986.9億元,穩居全國第一,領先江蘇9330億元以上;其…

-

一年超3000傢企業誕生,男色經濟強勢崛起

“男色經濟強勢崛起。” 來源 | 投資傢(ID:touzijias) 作者 | 劉曉月 之前,投資傢通過起底玻尿酸成本20賣10000,上市公司股價一年狂漲800%的故事,引起瞭粉絲們的感慨——女人們對於自己的臉,可真是不計成本! 但是大傢可能沒想到的是,男人為瞭自己的臉,可才是真正的不計成本! 根據新氧發佈的《2019醫美行業白皮書》,2019年中國男性醫美消費者的占比為9.98%,增速迅猛達到52.30%。其中,男性消費者…

-

茅臺招員工, 要求1000米跑進4分30秒! 網友: 要建田徑隊?

今日,紅星資本局從貴州茅臺(600519.SH)人事招聘系統上獲悉,從5月6日開始,貴州茅臺發佈招聘啟事,招聘335人。其中股份公司招60人,貴州茅臺酒股份有限公司和義興酒業分公司招260人,貴州尊朋酒業有限公司招15人。 紅星資本局發現,此次招聘的員工主要有制曲工、制酒工等。 從報考條件來看,除瞭一般的條件外,有兩條備受關註:畢業院校所在地屬貴州省;大學本科及以上學歷,2021屆畢業生且在2021年7月31日前取得畢業證和相應學位證。…

-

美國政府以高出市場價9000美元的價格拍賣瞭0.75枚比特幣

美國政府以高出市場價9000美元的價格拍賣瞭0.75枚比特幣 3月18日市場消息,美國總務管理局(GSA)以略高於市場價9000美元的價格拍賣瞭0.7501枚比特幣。 總共有31位竟標者,最高出價為53,104美元,比當前市場價格高出9,000美元 (0.7501枚BTC的當前價格約44,000美元)

轉載請註明出處: 那些用花唄們炒股買房的年輕人,怎麼想的? - PUA台灣