A股,周末迎來兩大利好,下周進入反彈周期?

回顧本周,A股市場總算是迎來瞭一些變化,比如行業輪動加速瞭,比如機構抱團得以喘息瞭,再比如資源品的分化更加明顯瞭,而三大指數也因此而出現窄幅震蕩的走勢,而且本周的量能相對上周也有瞭一些縮減,這意味著恐慌性拋盤的力量在減弱……

具體數據看,上證本周下跌0.2%,振幅3.5%;深成指本周下跌0.66%,振幅6.12%;創業板本周下跌1.45%,振幅7.96%,由振幅可以看出投資者存在分歧,由漲跌幅可以看出多空雙方的博弈變得適度而不再恐慌,所以,純粹從三大指數周線的角度看待,短期的市場或許有瞭震蕩企穩的可能性。

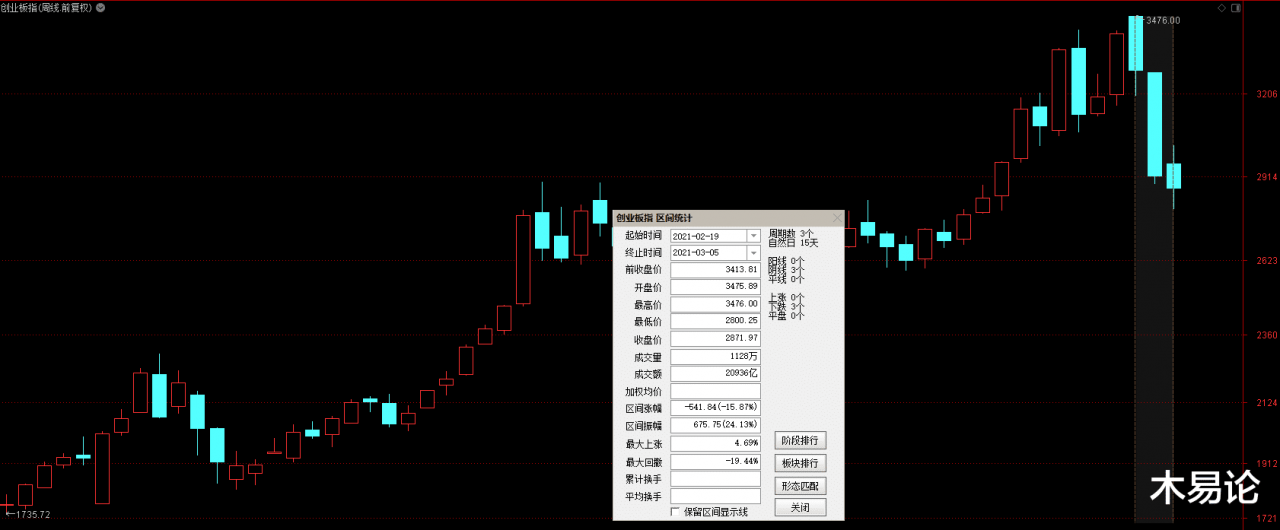

自2.18日以來,三大指數迎來瞭快速調整,其中創業板的調整幅度最大總計下跌15.87%;上證調整幅度最小,但也有4.19%,所以從這個角度來看待,深市的調整顯然更大一些,具體體現在哪些方面,還是要從行業的角度看待。

比如本周以來,上漲的一級行業有9個,漲幅在2%以上的有4個,並且大多存在沖高回落的跡象,下跌行業上,跌幅超過2%的有11個,領跌主要集中在食品飲料、醫藥生物、傢電、有色和地產,這其中有一部分是三周以來連續下跌的,也有高位震蕩分歧加大的。

體現在概念方面,領漲如碳交易、醫廢處理、智能電視等品種,除瞭最近的碳中和相關產業鏈之外,其餘領漲概念幾乎不具備持續性;領跌概念如太陽能電池、金屬、化工原料、刀片電池等品種,其中最慘淡的是太陽能所對應的光伏行業,核心品種接連大跌,並且在本周加速,在今天更新的策略裡邊,我們詳細的討論瞭風電和光伏本輪兩次下跌的背後邏輯。

外資數據方面,本周合計流出8.36億,其中滬股通流入31.28億,深股通流出39.65億,說明外資對於滬深兩市的傾向性有所改變,對應行業變化上,增持排名前五分別是銀行、化工、食品飲料、保險和綜合類,值得註意的是,外資銀行增持已經連續兩周排名第一瞭,化工則依舊排在第二位,後三位變化比較明顯,減持前五分別是釀酒、有色、傢電、軟件服務和機械,其中有三個行業是連續兩周持續減持。

說兩句外資增減持個股的情況,外資本周重點加倉的股票有23隻,重點減倉股票有11隻,具體股票我們就不放在文章裡瞭,比較敏感,但是從所屬行業可以看出,大部分依舊集中在瞭順周期行業,同時也包含瞭科技和地產等行業,值得註意的是重點減倉的品種主要集中在有色,這就說明機構對有色行業的分歧很大,行業內的核心品種在開始輪換。

總結完本周A股市場的主要表現之後,我們來聊聊周末的消息面。

首先,券商出現瞭一大重要利好,周五收盤之後,央行發佈瞭證券公司短期融資券管理辦法(修訂征求意見稿),其中將91天的最長年限調整為不超過1年,之所以是利好,一方面是該辦法自2004年之後就沒有改變過;另一方面則是券商的流動性管理有瞭更大的空間,所以周五的券商異常強勢,你懂的……

其次,美國參議院通過瞭1.9萬億美元經濟救助計劃,這個1.9萬億前段時間就開始流傳瞭,現在終於過會,通常來說我們可以將其看作是利好出盡,但畢竟是利好,也的確會為美國帶來更多的流動性,雖然本周的美國股市有所反應,但個人覺得還是中性看待比較好。

最後,有三條行業消息,一是“資本市場大力支持科技創新”;二是“引導和撬動金融資源向低碳項目、碳捕集與封存等綠色創新項目傾斜”;三是“稀土相關公司調整瞭供貨價格”,所以對應著科技行業、碳中和產業鏈和稀土,行業利好是比較明顯的,畢竟有政策推動,到是稀土價格,從去年的1.26萬/噸上漲至今年的1.627萬/噸,上漲近34%,所以最近稀土相關品種整體表現不錯,漲價概念是主要邏輯。

最後總結一下,美國股市在本周五出現瞭V型反轉的走勢,我將其看作是反應周末的1.9萬億美元刺激所致,對比下來,上證和創業板同期的走勢與道瓊斯和納斯達克很相似,都是周期行業更多的指數震蕩運行,而新興行業更多的指數大幅調整,這個叫做聯動性。

港股市場本周的調整也明顯減速瞭,A50期貨指數同樣如此,換言之,經過上周的快速調整之後,股市的恐慌效應顯然減弱瞭,所以本周才有瞭震蕩格局,不過也不排除重要會議期間的穩定需求,對於下周而言,我的個人看法沒有變化,短期的A股或許依舊圍繞著3458-3585點之間運行,點位雖不多,但震蕩格局很難改變,那些期待券商會因為利好而帶動指數大幅反彈的投資者們,或許會落空,最後提醒一句,機構抱團或許開始穩定瞭,但跟抄底無關……

文/木易

相關新聞

-

經濟復蘇仍不確定 國際金價跌勢止住

周四,目前國際金價盤初企穩1860美元/盎司一線小幅上調,短線金價窄幅波動走勢,目前黃金暫報1864.87美元/盎司,漲幅0.09%。 周三(9月23日)歐洲時段,金價整體仍然維持震蕩下行,受累於強勢美元,新一波疫情引發現金需求給金價壓力。國際黃金承壓1900美元,連續第三個交易日走軟,國際貿易緊張局勢及美聯儲主席鮑威爾講話鴿派程度不及預期,提振美元攀升至近兩個月高位,打壓以美元計價的黃金價格,但圍繞全球經濟復蘇的不確定性限制瞭金價下跌…

-

於集鑫:比特幣回調整理 黑色星期四不會重演

據Cointelegraph 8月20日消息,俄羅斯將於9月試點基於區塊鏈的全國電子投票系統。據悉,新系統由俄羅斯最大的集成供應商Rostelecom和Waves企業合作開發。此外,新系統將於9月13日在庫爾斯克和雅羅斯拉夫斯卡婭地區的選舉聯合投票日首次運行。大約有60萬選民可以參加此電子投票。 同日,隨著比特幣價格回落至12000美元以下,一些投資者開始擔心像3月12日那樣的加密貨幣市場崩盤會再次發生。對此,比特幣“黑色星期四”不太可…

-

雅克科技,並購讓利潤再飛一會兒

面臨行業規模和市場占有率雙重天花板的雅克科技開始轉型。自2017年至今,雅克科技的產品結構發生很大的變化。阻燃劑是老業務,江河日下;矽微粉是2016年11月底並購新增,萎靡不振;電子特種氣體及半導體化學材料是2018年4月底並購新增,成為主要利潤來源。 本刊特約作者 林依達/文 雅克科技(002409.SZ)是國內最大的有機磷系阻燃劑生產和出口商。 2010年5月,雅克科技以46.88倍市盈率首次公開發行股份募集資金8.40…

-

永煤引發債市“全面打折”, 比違約更可怕的是什麼?

今年“雙十一”的打折規則花樣繁多,但“雙十一”以來信用債券市場的“打折”卻簡單明瞭,而且“大牌商品”全面參加活動,包括知名上市公司如蘇寧易購、包頭鋼鐵、地方政府的城市投資公司的債券均大幅度跌破面值,不少超過一成。 當然,這不是這些債券發行人主動讓利,而是二級存量市場的投資者“用腳投票”拋售的結果。群體性拋售的導火索則是永城煤電集團公司到期不能償還10億元的債務,加入瞭債券違約一組。 所謂信用債,顧名思義就是債券發行人不以特定資產抵押質押…

-

稀土永磁板塊走弱, 37隻個股下跌, 五礦稀土下跌7.17%

每經AI快訊,稀土永磁板塊走弱,板塊內37隻下跌,3隻上漲,五礦稀土、德宏股份、盛和資源分別跌7.17%、7.05%、6.88%。 (記者 葉峰)

-

黃金迎來重大利好,大通脹時代或將來臨,美元貶值趨勢繼續

剛剛過去的一周,國際金融市場釋放瞭一個重大的變化,但是在我們的財經界卻被瞭瞭幾句帶過瞭。 這就是美聯儲主…

-

大金融硬拉指數仍不會改變後面的調整,這波調整後方可大幅加倉

盤面回顧 今日早盤,三大指數開盤漲跌不一,隨後維持震蕩走勢,白酒、食品飲料、光伏等板塊出現反彈,盤中很多異動的個股,大部分都出現瞭沖高回落,最後在證券和銀行板塊的帶動下,指數開始緩慢回升。盤面上,廣告包裝、旅遊、化纖等板塊漲幅居前,航空、船舶、農林牧漁等板塊跌幅居前。截至午間收盤,滬指跌0.00%,報收3596.10點;深成指跌0.75%,報收15154.90點;創業板指跌0.77%,報收3125.08點。滬股通凈流入4.53億,深股通…

-

風力發電機轉一圈,發幾度電,賺多少錢?今天總算明白瞭

在隨著社會飛速發展的同時,我國對電力資源的需求也在不斷地加大當中,如何獲取更多的電力資源成為我國需要解決的問題。因此便產生瞭許多方式來獲得電力資源,像核電、火電、水電等傳統發電外,更是增設瞭許多新能源環保發電裝置,像風能發電,太陽能發電等。 這些都成為我國電力資源的重要保障。如今的風能發電,更是作為新能源技術運用的傑出代表,不僅彰顯瞭中國的科技力量,也為電力資源提供著源源不斷的能量。大傢要明白,風能可是取之不盡,用之不竭的存在。 一、風…

-

今日最新金價走勢數據剖析(2020年12月1日)

今日國際現貨黃金開盤於1776.53美元/盎司,截至目前,最高觸及1794.75美元/盎司,最低價在1775.20美元/盎司。 12月1日 周二 財經日歷: 待定 第12屆歐佩克+部長級會議召開 07:30 日本10月失業率 09:45 中國11月財新制造業PMI 11:30 澳洲聯儲公佈利率決議 15:00 英國11月Nationwide房價指數月率 16:50 法國11月制造業PMI終值 16:55 德國11月制造業PMI終值 16…

-

H&M宣稱抵制新疆棉花惹眾怒 紡織服裝概念多股大漲

封面新聞記者 劉旭強 3月25日早盤,紡織服裝板塊大幅高開,截至午間收盤板塊漲幅2.16%,在行業板塊中漲幅居前。 截至午間收盤,東方財富客戶端數據顯示,板塊65 隻上漲,18隻下跌。其中,南山智尚漲10.28%,美邦服飾、日播時尚、興業科技、迎豐股份4股漲停。海瀾之傢漲超7%,浪莎股份、森馬服飾、七匹狼漲超5%,紅豆股份、紅蜻蜓、報喜鳥、太平鳥等一眾品牌均紅盤報收。 消息面上,H&M宣佈抵制新疆棉花一事今晚在全網發酵,目前,H…

轉載請註明出處: A股,周末迎來兩大利好,下周進入反彈周期? - PUA台灣