兩會前瞻: C919萬億訂單落地, 軍工集團改革加速, 行業或進入“戴維斯雙擊”

圖片:圖蟲

前情回顧:本周二碳中和概念漲幅霸占榜首,命中上周五文章《兩會題材前瞻|滿載政策福利“碳中和”能否成為未來15年投資市場新主線?》;本周三銀行板塊大漲拉升大盤,命中上周六文章《2021“兩會”主題前瞻:3大重點方向》。21硬核投研,領先一步為你捕捉市場潛在機會。

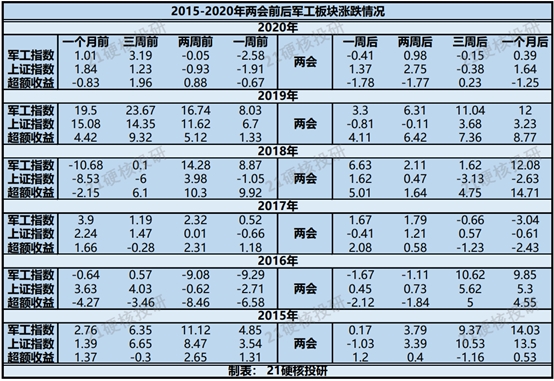

01、“兩會”日歷效應,軍工板塊回暖

從過去五年的均值情況來看,兩會前後,軍工指數均取得較好的超額正收益,並且時間窗口越長越顯著,會後比會前更明顯。

2月4日至3月3日,軍工指數漲幅7.52%,上證指數漲1.69%,超額收益達5.83%。

從行情看,自2021年以來,軍工行業持續震蕩:2021年第一周,軍工創出5年以來新高,短期漲幅較高。1月8日至2月21日,軍工指數下跌超過20%,位居板塊跌幅榜第1。上周(2.22-2.28)上證綜指下跌5.06%,軍工指數下跌1.93%,跑贏大盤3.13%。本周(3.1-3.3)上證綜指數上漲1.93%,軍工指數上漲2.73%。

從這行情趨勢看,軍工板塊出現回暖現象,若兩會出現利好消息,或能再拾上升勢頭。

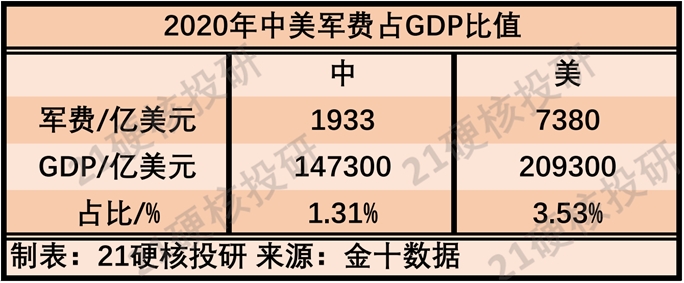

02、中美關系難拐頭,軍費投入空間大

2020年,我國在軍工領域的投入約1.3萬億,全球第二,僅次於美國。當前我國軍費僅占美國軍費26.19%,我國軍費占GDP比為1.31%,而美國是3.53%。從國防與經濟實力互相匹配的角度看,因此未來中國軍費投入對標美國仍有很大提升空間。

中美關系並不會隨著就職總統的改變而改變。我國歷史性地提出2027年實現建軍百年目標,我國裝備武器進入升級換代時期,軍工產業具備長期成長邏輯,未來七年,軍工行業凸顯剛需優勢。大國博弈加劇是長期趨勢,周邊緊張局勢短期難緩和,和平需要保衛,加大國防投入是必選項,軍工長期趨勢向好。

03“十四五”政策推動,軍工基本面持續向好

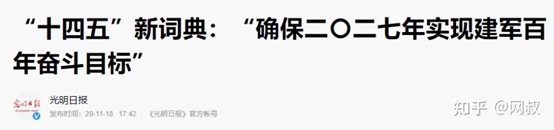

2021年兩會預計將於3月4日-5日舉行,按過去慣例,兩會即將公佈2021年最新國防預算。回顧2016-2020年,國防軍費同比增速分別為7.6%/7%/8.1%/7.5%/6.6%;軍工板塊是屬於類計劃經濟型行業,對政策的依賴性很高。依據以往經驗,十四五規劃有望在兩會後逐步落地,“十四五”規劃明確指出“促進國防實力和經濟實力同步提升、“2027年建軍百年奮鬥目標”。未來7年是我國國防裝備大發展期,我國軍費有望穩定增長。

2月23日國資委表示在推進國資改革的過程中會加大對國防軍工的投入。“十四五”加速瞭武器裝備現代化建設,武器裝備需求有望保持高漲。軍工集團資源整合、改革進程加速。國防和軍隊現代化建設正持續推進,國防軍工行業長期向上發展的趨勢確定性強,建軍百年目標下,行業進入加速發展階段。

國防政策從“強軍目標穩步推進”轉為“全面練兵備戰”,我國軍事裝備發展或將進入加速追趕期,十四五期間將有望大力補充我國軍工短板。就我國軍事化水平來看,國防實力與經濟實力不匹配,軍工行業具有持續性的增長點,軍工板塊基本面向好。

04、業績喜人,行業進入景氣周期

部分上市公司2020年的業績預告出現瞭大幅的增長。這個增長主要來源於在十三五期間多項改革,詳細可見我們前面的文章《機構全面看好軍工十四五表現,搖身變為成長股的四大因素》。

如今行業進入瞭業績兌現期。以元器件、原材料、零部件企業為代表的上遊企業率先反映行業需求景氣度,軍工行業在十三五期間已經完成瞭定價機制改革等多項改革,這些改革對於行業長期的健康發展起到瞭至關重要的作用。在過去存在的訂貨周期偏短的問題,訂貨任務難以完成的問題,現金流壓力等問題。均有望在“十四五“得到巨大改善。軍工行業未來7年需求景氣度將逐步獲得市場廣泛認同,優質標的業績兌現能力亦將愈發具有吸引力。

04、細分領域淺析

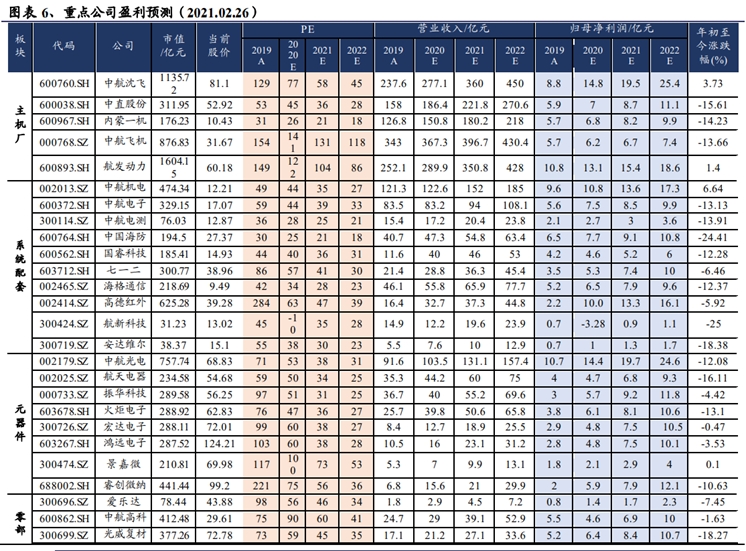

“十四五”是軍工行業前所未有的快速發展期,軍工集團改革等有望提速,行業趨勢良好。我們認為“產業拐點”明確的細分領域將有更好的上漲基礎。

一、軍機:裝備配套日趨成熟

殲-7G戰機從一線部隊退役分配給西安飛行學院,專門用於訓練目的,此舉換代意味明顯,殲-20已經足夠成熟,未來十年殲-20的產量很可能明顯超過F-22,成為僅次於美軍F-35系列的世界上產量第二大的第五代戰鬥機。美國軍機數量是我國4.4倍,我們認為隨著我國空軍全面進入20時代,軍機代際及數量差距有望將逐步縮小,看好戰機更新換代需求,市場空間有望超5000億元。

2021年3月1日,東方航空與中國商飛正式簽署瞭C919大型客機購機合同,未來20年中國新購客機總價值約人民幣9萬億元,年均約4500億元。C919推動國內航空產業鏈重塑,極大拓展瞭宇航市場空間。國產飛機采用當今世界飛機制造業主流的“主制造商-供應商”模式,相關配套企業更為長久的持續增長邏輯,擁有前瞻性佈局並具備產品競爭優勢的企業有望充分享受商業航空的利好。

設計大飛機的供應商有:成飛集成(機頭)、洪都航空(前機身和中後機身)、中航西飛(中機身和外翼)、中航沈飛(後機身前段)、航天海鷹特種材料(後機身後段)、上飛(平尾)、中直股份(垂尾)、浙江西子(艙門)等。

二、導彈:需求消耗激增

在新型彈藥方面,面對新老產品換代、全軍加強實戰化訓練消耗彈藥量增加、未來庫存彈藥急需補充等問題。戰術導彈相關產業可能成為軍工全行業業績增速最高的子行業。戰術導彈的單體價值量較高,凈利率水平較高,其行業景氣度和帶來的業績增速要遠高於傳統非制導彈藥。因此看好其作為導彈的重要配套單位的成長前景。重點關註擁有更高市場占有率以及技術水平更高,用更多長期固定導彈配套合作的企業。

相關上市公司有:航天電子是目前我國導彈慣導最全的企業;大立科技是發展迅猛的導引頭紅外熱像儀公司。

三、軍用碳纖維

航空產業鏈中的軍用碳纖維軍民用前景均可觀,碳纖維產業鏈從上遊到下遊包括碳纖維絲的生產制造企業、碳纖維預浸料企業、各軍工集團主機廠復材中心。我國已經可以成本不高於國外產品的情況下生產碳纖維絲。但是我們最看好碳纖維預浸料產品的市場前景,由於產品的特性,該產品對上下遊均有定價權。隨著C919的訂單公佈,將對碳纖維預浸料產品產生大量需求。隨著我國各型先進航空器陸續進入大規模生產時期,新材料核心科技公司業績將有望大幅增長。

相關上市公司有:中航高科是我國航空新材料產品的核心企業,光威復材主營業務最重要是兩塊來自軍品碳纖維和民品風電碳梁業務。

…………………………………………

[免責聲明:文章內容僅供參考,不構成投資建議]

[風險提示:股市有風險,入市需謹慎。]

相關新聞

-

債務高峰臨近 房企“借新還舊”

據彭博社數據顯示,境內房企2020年10―12月到期的人民幣債券規模分別約895.45億元、709.55億元、917.61億元;同期到期的美元債分別約為49.95億美元、467億美元、238.79億美元。 時代周報記者 胡天祥 發自廣州 房企償債能力將面臨大考。 日前,遠東資信研究部發佈報告稱,2020年第三季度共有21隻債券發生違約,涉及的違約主體共有13傢,其中6傢為首次違約主體。而在這6傢之中,有4傢是房企,具有明顯的行業傾向性。…

-

中國黃金投資金條價格今天多少一克(2021年04月23日)

金投網提供中國黃金投資金條價格今天多少一克(2021年04月23日),中國黃金投資金條價格最新消息(2021年04月23日) 中國黃金投資金條價格今天多少一克(2021年04月23日) 產品名稱 產品價格 價格單位 漲跌 中國黃金投資金條價格 390.5 元/克 跌 備註:每個品牌和黃金公司及銀行的金條價格一般是在金交所黃金AU9999即時價格的基礎上加上不等加工費和倉儲費,其中成色、外觀等都有些許差別,價格也經常會有少許浮動,請以各機…

-

A股十字星閃耀:白酒板塊盛開“彼岸花”!多股跌停釋放什麼信號?

周三市場表現還是強於預期的,雖然說滬指和創業板在早盤是一度出現瞭探底,但是隨後再度回升,然後回歸震蕩,其實創業板表現的是先弱後強,主板表現的是先強後弱。最明顯的技術面形態是滬指和創業板都是縮量十字星,這釋放瞭短期可能要有一個方向選擇的信號,那麼究竟市場將如何變盤?我們就是來說這個的。 現在的A股又回到瞭一種狀態,白酒股和其他股,白酒股市異常強勢,其他個股比如說傳統周期、金融周期、醫藥、科技、新能源等等都是表現反復。目前市場沒有什麼熱點和…

-

中信證券欲創造歷史,調整是否充分呈關鍵

中信證券,以前兩輪牛市都止步於35元,如今第三次挑戰,能否實現歷史性的突破呢? 自2015年下半年開始,中信證券觸底上一輪牛市底部的頸線位11.30,然後開始震蕩上行,這一路崎嶇不平,讓人都忘瞭5年間它已經漲瞭3倍。這裡有兩個重點值得特別註意: 首先,這一輪行情起步於上一輪的底部頸線位,這意味著整體趨勢的底部正在不斷抬高,這在很大程度上都預示著未來行情將會再創新高;其次,這5年間行情都在有序地震蕩上行,這種漫長的蓄勢過程,往往預示著未來…

-

主力瘋狂出逃,A股命運多舛!

昨晚美股下半場持續跳水,三大股指長陰重挫,壓制今天早盤A股低開低走,過程中僅有局部的保險與種子股逆勢表現,臨近早市尾盤次新股全線暴漲,維持場內僅存的一點兒人氣,其它的權重股、題材股與概念股,集體中陰回轍,調整格局相當明顯。 昨天,我在收評《地量再現,市場冉冉升起新的希望》中的原話為:今天大盤的地量規模與9月16日的2423億元無限接近,但是9月17日大盤不漲反跌,故而也要當心明天主力反手放空。所以,單線以2400億元左右的地量規模還不足…

-

墨竹:全球最大ETF再爆利好,黃金能否達成新一輪共振?

人生的經歷是不可復制,市場的風雨也是無法替代,痛苦與喜悅也是不相通的,隻有自己經歷並且成長,才不會淡忘。看不透無形的風,抱不住整片天空…. 上周,金價處區間內進行修正,幾次的多頭突破均成為夢幻泡影,並非空頭的拋壓過強,而是當下市場並能存在持續性的多頭流入。雖然上周金價未有形成較大突破,但本周依然充滿機會,畢竟市場對黃金的看漲情緒有所回暖,多頭頭寸錄得大幅增加。 近期資金流入弱勢的黃金ETF,也在上周五實現逆轉。持倉數據顯示,…

-

外資大幅流入 抄底什麼

今天大盤在外圍股市普遍上漲的帶動下,兩市大盤高開低走,盤中最高上攻到3588點附近,隨後一路向西,基本沒有出現像樣的反彈,至發稿時,滬市以下跌12個點報收,盤面上,兩市個股漲跌各半,奢飾品、種業、水產品、多晶矽、豬肉、生態農業、跨境電商等板塊跌幅靠前;網絡遊戲、操作系統、信息安全、三網融合、雲計算等板塊漲幅靠前,兩市共52隻個股漲停,近30隻個股跌停,創業板下跌近1%,走勢弱於主板。 最近市場走勢確實有些無語,很多朋友2500點抄底,結…

-

銀行板塊還有機會嗎?銀行股還值得繼續投資嗎?

最近參與銀行股交易的投資者一定很苦惱,金融行業一波脈沖過後,股價又回到瞭原點,可以說是偷雞不成反蝕米,套住瞭眾多的投資者,也給市場開瞭一個大大的玩笑。 這也讓投資銀行股的投資者產生瞭疑問:銀行股究竟還值不值得投資? 銀行板塊指數走勢(數據來源於同花順) 先瞭解一下銀行板塊的基本情況 至今為止,在A股上市的銀行總共36傢,其中市值最高的銀行為工商銀行,市值為17677億元;市值最低的為蘇農銀行,市值隻有84億元。並且銀行股的整體破凈率達7…

-

4000點指日可待!牛市來瞭的8大信號

作者:小李飛刀 一根大陽線,千軍萬馬來相見!國泰君安更是直接劍指4000點,甚至把口訣都搬出來瞭,“橫盤不長久,挑戰四千點,券商股打頭陣,中盤藍籌領跑,大盤藍籌跟隨,小妖票沒大戲”。 牛市是不是真的來瞭呢?刀哥說說牛市來瞭的8個信號。 一、成交額再破萬億 上一次市場的總成交額突破萬億還是在春節後,這一次券商和銀行的聯動功不可沒,是指數沖關的主要力量。 很多散戶擔心又是騙炮行情,口號喊的越響,臉打的越疼,上一次市場狂熱後暴跌的慘痛就在幾個…

-

“醫藥女神”葛蘭新基金支付寶發售, 引超100萬人搶購

記者獲悉,支付寶818理財節將發佈牛基榜和穩健榜兩大金榜,包含消費、醫療、科技等板塊的11支爆款權益類基金和6支績優穩健理財產品,其中,中歐基金的明星基金經理葛蘭的新基金產品也第一時間登上支付寶。這也是支付寶金選專區首次發佈金榜。 據悉,牛基榜單上包含兩支新發基金,一支是中歐基金的明星基金經理葛蘭管理的中歐阿爾法混合C,“818理財節”期間在支付寶理財平臺首發,售賣頁面顯示目前已有超100萬人購買。另一支是鵬華推出的鵬華年年紅一年持有期…