高盛在商品超級周期瘋狂看多:“這是最好的通脹對沖”

在摩根大通宣佈新的大宗商品超級周期已經開始不到三周後,現在輪到高盛提醒客戶,它是第一個預測大宗商品長期上漲的,隻是高盛沒有使用“超級周期”的陳詞濫調,而是將其稱為“大宗商品新的結構性牛市”。

高盛首席大宗商品策略師傑弗裡•柯裡(Jeffrey Currie)在評論2021年大宗商品的強勁表現時寫道:“今年迄今為止不僅是石油、金屬和農產品價格上漲,而且供應的結構性障礙也造成瞭可持續的赤字,在我們看來,這給大宗商品帶來瞭可觀的正利差。”因此,我們最近提高瞭對石油、金屬和谷物的預期,降低瞭對黃金的預期,這意味著1200萬商品指數的回報率為15.5%。此外,隨著大宗的回報與其他資產類別脫鉤,大宗商品的多樣化又回來瞭。”

另一個問題是:“正如我們自去年10月以來所主張的那樣,我們相信這是大宗商品新一輪結構性牛市的開始,除瞭可可和鋅以外,所有市場都處於虧損狀態,我們仍堅信這一觀點。”

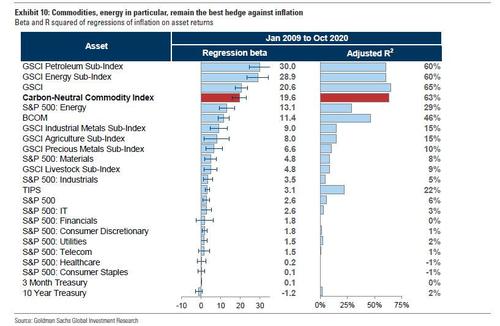

有鑒於此,高盛仍然相信“大宗商品仍然是最好的通脹避險工具”,這並不奇怪,但有一個轉折:人們普遍擔心即將到來的通貨膨脹飆升是由成本推動的,因此,在缺乏廣泛需求的情況下不久就會消退。居裡認為,價格將持續走高,“盡管大宗商品主導著通貨緊縮貿易,但我們認為這與成本拉動式通貨膨脹無關,而在於需求拉動的通貨膨脹。”商品策略師在詳細說明差異時指出,“成本推動通貨膨脹事件非常罕見。例如1970年代的石油沖擊”更不用說雷曼兄弟在2008年倒閉前幾個月觸及的140美元的油價。相反,高盛認為“所有這些市場的供應都在填補更高的需求,但沒有趕上需求,導致需求拉升通脹壓力,即便是石油。”

最重要的一點是:“商品是需求增長,美元疲軟和通貨膨脹之間的關鍵紐帶,這就是為什麼從統計上講,它們一直是對付通貨膨脹的最佳對沖。”

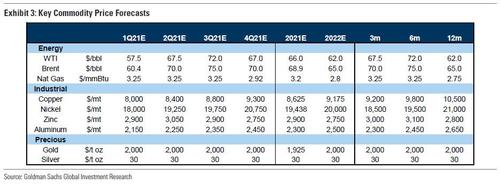

與摩根大通認為油將是當前超級周期的最大受益者相反,高盛認為佈倫特和西德克薩斯中質油(WTI)的漲幅將有所減弱,預計第三季度將分別達到75美元和72美元的峰值,但該行對工業金屬持樂觀態度銅,鎳,鋅和鋁,他們預計在可預見的將來所有金屬都將保持漲價。

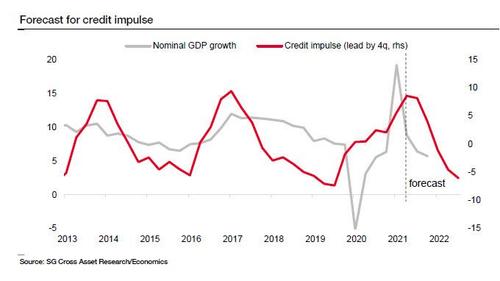

和往常一樣,我們不同意高盛的觀點。雖然我們也預期大宗商品價格將在未來6-9個月強勁上漲,但如果僅僅因為中國重要的通貨再膨脹信貸沖動已見頂,那麼長期前景將更加黯淡……

…並將在中期對所有與通脹相關的資產產生不利影響。

就在昨天,隨著中國最新制造業采購經理人指數(pmi)跌至9個月低點,我們看到瞭這種關鍵推動力的負面影響。

可惜的是,高盛掩蓋瞭中國對大宗商品價格的影響,而柯裡在其最新的價格預測中寫道,“推動價格的是強勁的基本面,而不是資金流動。”

我們最近將600萬桶石油價格從65美元/桶上調至75美元/桶,將1200萬桶銅價格從1萬美元/噸上調至10500美元/噸,並將黃金價格目標從2300美元/噸下調至2000美元/噸,這些都是基本面驅動因素。封鎖造成瞭服務和商品消費之間的隔閡,導致傢庭和政府都產生瞭額外需求,希望在最大限度減少病毒傳播的同時刺激消費。現貨溢價支持瞭我們的觀點,即這是基本面因素,而非資金流動。這一觀點得到瞭以下事實的強化:石油長度接近正常水平,相對於資產管理規模的大宗商品敞口仍處於投資不足狀態,即便與2008年相比也是如此。

高盛然後回到最具爭議的假設,即物價上漲是需求拉動型的結果不是成本推動的趨勢,這也解釋瞭商品扮演著關鍵的角色被宏觀通貨再膨脹交易的最前沿,也重新啟動的關鍵儲備回收流(即石油美元的石油),因此這是最好的對沖通貨膨脹辦法:

最近幾周,隨著通脹預期從最近的大流行低點回升,通貨再膨脹已經成為人們最關心的問題,現在已經接近美聯儲隱含的AIT目標2.25%。大宗商品一直是通貨再膨脹的核心,我們相信這裡的關鍵在於,這種通貨再膨脹是由需求推動的,而不是由成本推動的通脹,盡管它的核心是不斷上漲的大宗商品價格。成本推動型通脹是一種供應方面的事件,這種事件在本質上非常短暫,而且會造成經濟衰退和/或供應方面的反應,比如上世紀70年代的石油危機。相反,我們看到,所有這些市場的供應都在追逐更高的需求,但沒有趕上需求,導致需求拉升通脹壓力,即便是石油。此外,我們認為,大宗商品仍是抵禦通脹的最佳對沖工具(表10),因為它們仍是傢庭消費組合的關鍵因素,因此也是CPI的組成部分。事實上,大宗商品是需求增長、美元走弱和通脹之間的關鍵聯系。大宗商品大多產自新興市場,導致價格上漲,從而增加瞭這些市場的經常賬戶盈餘。這些盈餘最終成為新興市場央行額外的美元儲備,隨後新興市場央行被要求將這些儲備多樣化,買入其他DM貨幣,賣出多餘的美元,壓低美元匯率,這個過程被稱為儲備循環。此外,超額儲備增加瞭這些地區的信貸可用性,進一步刺激需求增長、大宗商品價格和美元貶值,所有這些都是價格的推動力。

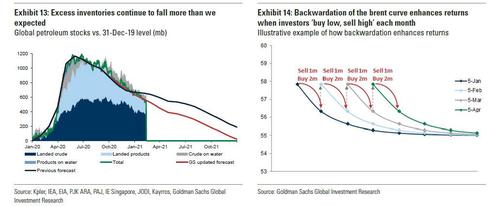

最近,高盛宣佈銅業被視為最有吸引力的商品(尤其是因為它預計未來幾年將出現歷史性的供應短缺),然後花瞭一些時間來證明其石油牛市的正當性,促使其上調瞭第二季度和第三季度的石油價格。價格預測提高瞭10美元,稱該地區的現貨溢價是原油跑贏大盤的主要動力:

由於重新平衡的速度快於預期,我們現在預測佈倫特原油價格將在21年第二季度達到70美元/桶,在第三季度達到75美元/桶(比我們先前的預測高出10美元)。我們預計這種反彈將受到長期價格上漲以及緊縮政策導致的持續大幅貶值的推動,而緊縮政策很可能在夏季之前消除所有經合組織的盈餘。由於市場反映瞭未來兩到三個月的預期庫存水平,因此我們認為這種附加的儲備水平將從3季度上升至2季度。同時,非歐佩克的供應回應已被全球能源資本支出的崩潰以及頁巖行業向FCF生成業務模式的范式轉變所抵消,FCM生成的商業模式應會產生股東回報,因為美國頁巖油生產商如果要提高資本支出計,則將受到嚴格約束。盡管與JPOCA有關的伊朗生產風險仍然存在,但我們仍然認為,這不會使緊張的石油市場脫軌,因為在達成新的協議之前還有很多工作要做,而OPEC +(尤其是俄羅斯)可能會幫助解決這一問題。增加伊朗的產量。

但是,即將召開的OPEC +會議又會如何呢?在這次會議上,人們普遍預期成員國以及沙特阿拉伯將提高石油產量?作為回應,高盛寫道,他預計,即使歐佩克的產量增加4.4mb / d,夏天也會留下1.35mb / d的赤字,為石油再平衡出軌之前的增產快於預期留有餘地。

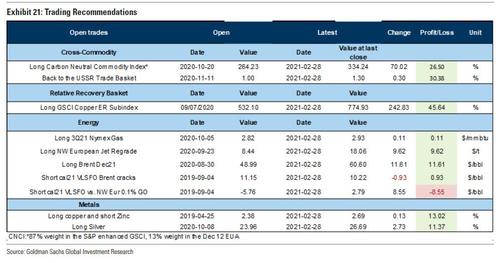

最後,這是高盛當前商品交易建議的快照:

相關新聞

-

新希望、大北農、牧原股份、溫氏股份,養豬四小龍誰是拐點老大?

在過去的兩年,養殖業特別是生豬養殖受益於豬肉的高價格而一度賺得盆滿缽滿。而今年以來,生豬期貨價格從每噸28400一度跌至13300.差不多是比腰斬還要低瞭。而在這一大背景之下,之前賺得盆滿缽滿的生豬養殖企業,三季報紛紛出現瞭虧損。不過,在最近一個月,豬肉價格出現瞭回升,那麼豬肉板塊中的幾隻代表個股,究竟誰才是這波豬周期拐點龍頭呢? 在具體講個股之前,先來給大傢講一講,咱們的分析邏輯,也就是市場、板塊、個股所處階段的判斷標準。 不管是市場…

-

無雙論幣:8.3晚間行情暴跌下行不要慌 行情回調牛市繼續

消息面:今日港股收盤,恒生指數收盤報24458.129點,跌幅0.56%。歐科集團旗下歐科雲鏈(01499.HK)報0.205港元,收跌2.84%;火幣科技(01611.HK)報4.38港元,收漲13.47%。 行情分析:昨日大幅跳水之後,幣價暫時陷入大箱體震蕩;箱頂11400壓力位,箱底10900支撐位。小時線來看,佈林帶上軌11300短期壓制幣價反彈,下軌11000支撐雖有刺破但是短期收回,還是比較有效的。均線小周期於現價粘合,上方…

-

基辛格:美國若敗瞭誰也別想好過,41國作出回應,人民幣有動作

美國著名投資人吉姆·羅傑斯一周前在接受俄媒RT采訪時稱,美元正處於失去其作為世界主要儲備貨幣地位的邊緣,國際主要儲備貨幣的地位一直以來都沒有是永恒不變的。 華爾街預言傢彼得·希夫認為,美元正在走到窮途末路,現在,整個美國經濟都建立在美元作為全球主要儲備貨幣的基礎上,這就是美國經濟得以運轉的秘訣,一旦美元隻是另一種貨幣,那麼它就結束瞭。 貨幣天然不是黃金,黃金天然是貨幣,馬克思更是一語道破瞭黃金與貨幣的價值內涵和本質,現在,世界再次對美元…

-

阿帆談幣:9.18以太坊行情分析 能否再次沖擊400?

各位朋友們,你們好, 我是阿帆談幣。阿帆本著負責、誠懇、認真的態度用心寫好每一篇分析文章,特點鮮明,不誇張,不含糊,力求能讓大傢看懂大的趨勢分析以及小范圍的多空搏殺力度! 技術面 從4小時來看佈林帶開口運行,早間幣價突破佈林上軌後,隨後也是走出瞭回調,目前價格在385附近調整,凌晨一波強勢拉升後,也是成功突破390壓力位,且上漲趨勢較為明顯,附圖MACD快慢線形成金叉,多頭勢能不斷上升。綠色動能持續放量,RSI三線拐頭向下運行,那麼日內…

-

數據恐怖:一輪“牛市”之後,近3成股票創年內新低?

自從6月20號,我們聊過一次指數中期趨勢後,已經很久沒講過中期的事瞭,來看看當時怎麼說的:指數改革才是重磅利好,3000點將被踩在腳下! 以今年所謂7月牛市目前調整的最低點,7月27號3174.66點為基準,我們來簡單統計以下,看看這樣一輪牛市下來,究竟很多人是怎麼虧光全年盈利的! 記住下面幾個時間點: 8月18號,8月31號,9月21號,10月13號。 它們是7月27號指數下半年目前的低點之後,或是反彈高點或是調整起點,也就是指數點位…

-

中國股市,如果你不想退出股市,不想要再虧損,這篇文章要反復看

俗話說,你賺不到超出你認知的錢,這篇文章觀點是關於認知的,以短線視角來寫。均是個人理解,感興趣的往下看看, 一:關於戰法 很多交易理論,戰法,隻要套到行情中,總能羅列出大量精彩的“案例”。結合長篇大論的“推演分析”,甚至可以寫幾套書。 在沒有深刻理解市場波動的復雜性之前,實際交易中必定會遇到許多始料未及的問題。也正是因為對行情波動的復雜性認知不足,所以才導致自己一次又一次在各種各樣的“精彩技術分析戰法案例”中淪陷。 對機會的評估、對勝率…

-

金店黃金價格今天多少一克(2021年6月1日)

在剛剛過去的5月,現貨黃金累漲7.79%,創去年7月以來最大月度漲幅,且不斷上升的通脹壓力繼續支撐著金價。 今日,貴金屬仍然保持強勢,現貨黃金維持小漲,截止發稿,現貨黃金報1912.41美元/盎司,漲幅0.3%。 對於黃金後市,現貨黃金多空動能都不明顯,可以說金價正處於一個十字路口,需要新的催化劑以突破當前盤整格局。 道明證券的分析師就稱,通脹擔憂可能促使美聯儲早於預期收緊政策。然而,如果通脹確實是暫時的,那麼寬松的政策可能會延長,最終…

-

唐錦標:4.5比特幣以太坊變盤在即,看漲不追高,謹慎入市

時光匆匆腳步,又一次被歲月牽扯邁近年末歲尾,回首經年,多少夢想還來不及實現,已被無奈地擱淺到流年彼岸,成為這一年無法拾起的遺憾。再美麗的風景也明媚不瞭一顆麻木晦暗的心靈,再舒怡的清風也潤澤不瞭浮躁不安的心情。很多人都是為瞭賺錢而來,最後卻踏上瞭漫漫回本路,清淡的行情焦躁的心,努力放錯時機也隻是洗盤的炮灰。 拜登基建和稅收計劃有望改善美國基本面: 聯合資信指出,拜登征稅計劃主要集中在提高企業稅、打擊海外避稅以及污染企業增稅三方面,起到…

-

P2P平臺在爆雷前有什麼跡象嗎?

最近幾年,P2P平臺爆雷頻發,為避朋友們踏入雷區,卡神小組整理瞭一些資料來給朋友們參考,以免陷入各類套路平臺的陷阱。今天卡神小組就來和朋友們講一講P2P平臺在爆雷前有什麼跡象嗎?朋友們一起來看看詳細內容吧。 一、平臺是否對資金極度渴望? 1、平臺忽然加息,活動猛烈。不是什麼節假日,平臺卻忽然提高標的收益,同時推出各種重磅活動,這時候朋友們就該提高警惕瞭。 2、私下渠道高額返利。有些平臺表面上風平浪靜,但暗地裡風起雲湧。如果朋友們看一些第…

-

261套房被封、負債5千億!曾腳踩萬科染指格力的“黑馬”,崩盤瞭

來源|海西商界(haixishangjie) 作者|A Dolphin 如今的房地產行業,幾方玩傢都陷入瞭焦慮。 賣不出地、買不起地、不敢買地,銀行信托收不回錢,房企現金危急。泰禾、藍光、華夏幸福、富力…一個個相繼爆雷,就連行業老大恒大也深陷泥潭。而同樣在漩渦中的寶能,壞消息也正接二連三地傳出。 9月24日,寶能房地產旗下261套房產被查封,期限三年。在2周前,寶能旗下最重要的投資控股平臺“鉅盛華”被起訴,要求盡快償還42億…

轉載請註明出處: 高盛在商品超級周期瘋狂看多:“這是最好的通脹對沖” - PUA台灣